প্ৰপত্ৰ 10 IEA > ইউজাৰ মেনুৱেল

1. অৱলোকন

আগতে FY 2022-23-লৈকে, যেতিয়া নতুন কৰ ব্যৱস্থাটো ডিফল্ট কৰ ব্যৱস্থা নাছিল, তেতিয়ালৈকে ব্যক্তিসকলে নতুন কৰ ব্যৱস্থা বাছনি কৰাৰ ইচ্ছা নিৰ্ধাৰিত কৰিবলৈ প্ৰপত্ৰ 10-IE ফাইল কৰিব লগা হৈছিল। অৱশ্যে, FY 2023-24-ৰ পৰা আৰম্ভ কৰি, নতুন কৰ ব্যৱস্থাটো ডিফল্ট কৰ ব্যৱস্থা হিচাপে নিৰ্ধাৰণ কৰা হৈছে। ইয়াৰ অৰ্থ হৈছে যে যদি কৰদাতাই পুৰণি ব্যৱস্থাটো বাছনি কৰাৰ ইচ্ছা প্ৰকাশ নকৰে, তেন্তে তেওঁলোকক স্বয়ংক্ৰিয়ভাৱে নতুন ব্যৱস্থাত অন্তৰ্ভুক্ত কৰা হ'ব।

ডিফল্ট নতুন কৰ ব্যৱস্থাই সূচায় যে কোনো পেছাদাৰী বা ব্যৱসায়িক উপাৰ্জন নথকা ব্যক্তি, HUF-য়ে কৰ ৰিটাৰ্ণ ফাইলিং কৰাৰ সময়ত পোনপটীয়াকৈ নতুন কৰ ব্যৱস্থাৰ পৰা বাহিৰ হ'বলৈ নিৰ্বাচন কৰিব পাৰে।

নতুন প্ৰপত্ৰ 10 IEA-ক ব্যৱসায় আৰু বৃত্তিৰ পৰা আয় থকা ব্যক্তি, HUF, AOP (সমবায় সমিতিৰ বাহিৰে অন্য), BOI আৰু কৃত্ৰিম ন্যায়িক ব্যক্তি (AJP)-ৰ দ্বাৰা পুৰণি কৰ ব্যৱস্থাৰ বাবে অগ্ৰাধিকাৰ সূচিত কৰিবলৈ ব্যৱহাৰ কৰিব পাৰি। যদি তেওঁলোকে তেওঁলোকৰ কৰ ব্যৱস্থা নতুনৰ পৰা পুৰণিলৈ সলনি কৰিব বিচাৰে বা যদি তেওঁলোকে নতুন ব্যৱস্থাত পুনৰ প্ৰৱেশ কৰিব বিচাৰে তেন্তে তেওঁলোকে বাধ্যতামূলকভাৱে 139(1) ধাৰাৰ অধীনত নিৰ্দিষ্ট সময়সীমাৰ ভিতৰত প্ৰপত্ৰ 10-IEA দাখিল কৰিব লাগিব।

2. প্ৰপত্ৰ ফাইলিং কৰাৰ পূৰ্ব আৱশ্যকীয়তাসমূহ

- বৈধ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ড।

- কৰদাতাৰ মুঠ আয়ত ব্যৱসায়িক আয় অন্তৰ্ভুক্ত থাকে।

3. প্ৰপত্ৰৰ বিষয়ে

3.1. উদ্দেশ্য.

ব্যৱসায়িক ক্ষেত্ৰৰ বাবে, 10-IEA প্ৰপত্ৰখন 21 জুন, 2023 তাৰিখৰ অধিসূচনা নং.43/2023-ৰ দ্বাৰা অধিসূচিত কৰা হৈছে যাক কৰদাতাসকলে পুৰণি বা নতুন ব্যৱস্থাৰ মাজত বাছনি কৰাৰ অধিকাৰ ব্যৱহাৰ কৰিবলৈ ব্যৱহাৰ কৰিব পাৰে।এই প্ৰপত্ৰখন জীৱনকালত দুবাৰ দাখিল কৰিব পাৰি অৰ্থাৎ এবাৰ নতুন কৰ ব্যৱস্থাৰ পৰা আঁতৰি যোৱাৰ বাবে আৰু এবাৰ নতুন কৰ ব্যৱস্থাত পুনৰ প্ৰৱেশ কৰাৰ বাবে।

3.2. এইখন কোনে ব্যৱহাৰ কৰিব পাৰে?

ব্যৱসায়িক আয় থকা কৰদাতাই নতুন কৰ ব্যৱস্থা “অনিৰ্বাচন কৰিবলৈ বা ইয়াত পুনৰ প্ৰৱেশ কৰিবলৈ” প্ৰপত্ৰ 10 IEA ব্যৱহাৰ কৰিব পাৰে।

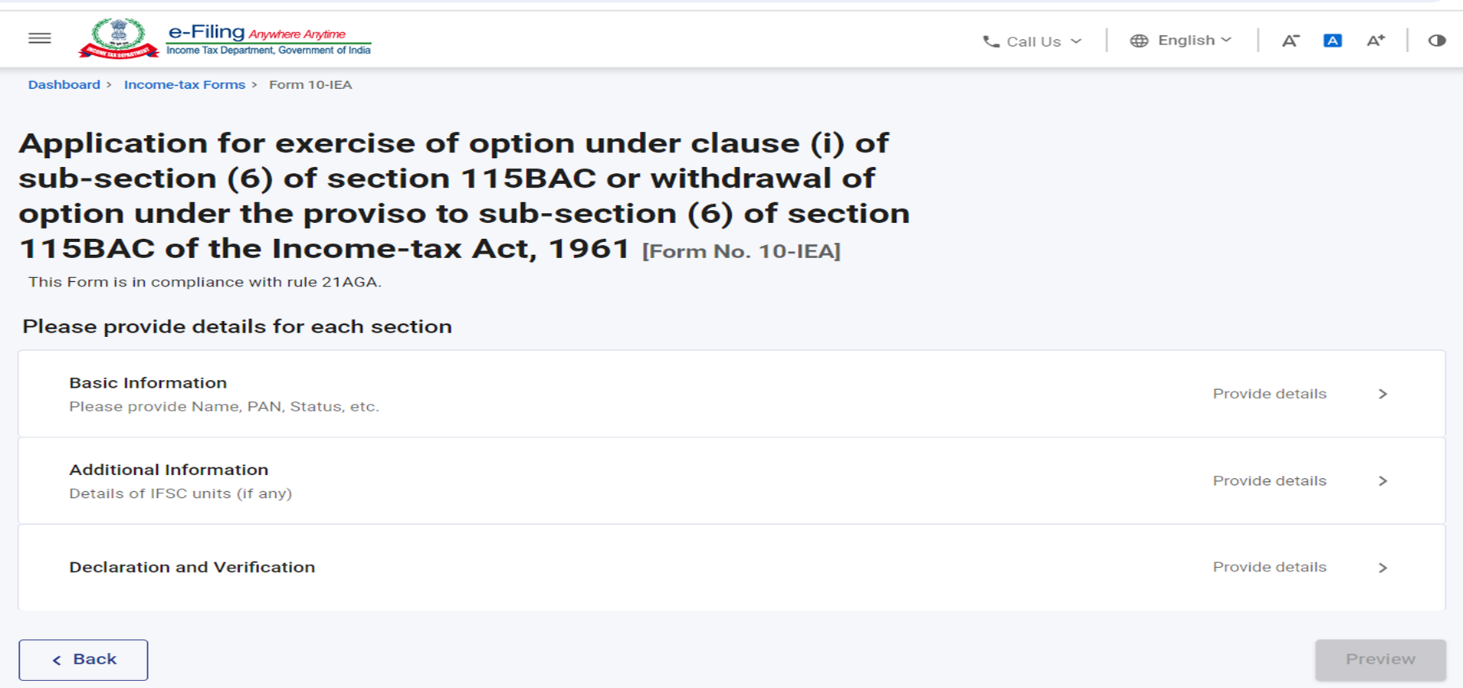

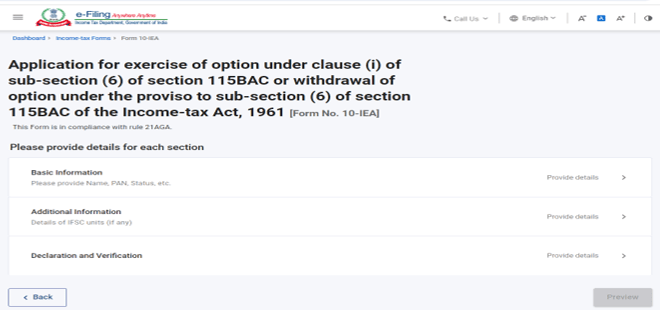

4. প্ৰপত্ৰৰ এক আভাস

প্ৰপত্ৰ 10 IEA-ক তিনিটা ভাগত ভাগ কৰা হৈছে:

- প্ৰাথমিক তথ্য,

- অতিৰিক্ত তথ্য

ঘোষণা আৰু সত্যতা নিৰূপণ

ইয়াত প্ৰপত্ৰ 10 IEA-ৰ ধাৰাবোৰৰ এক দ্ৰুত আভাস দিয়া হৈছে:

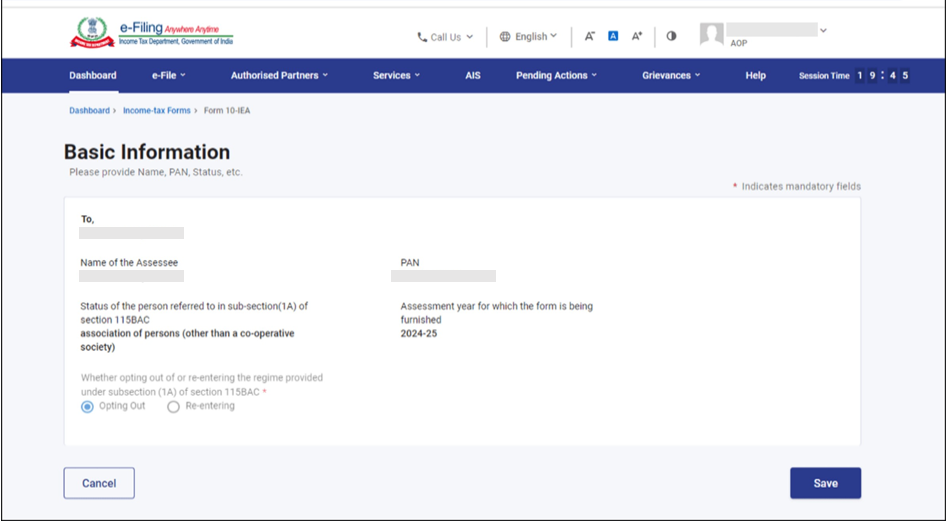

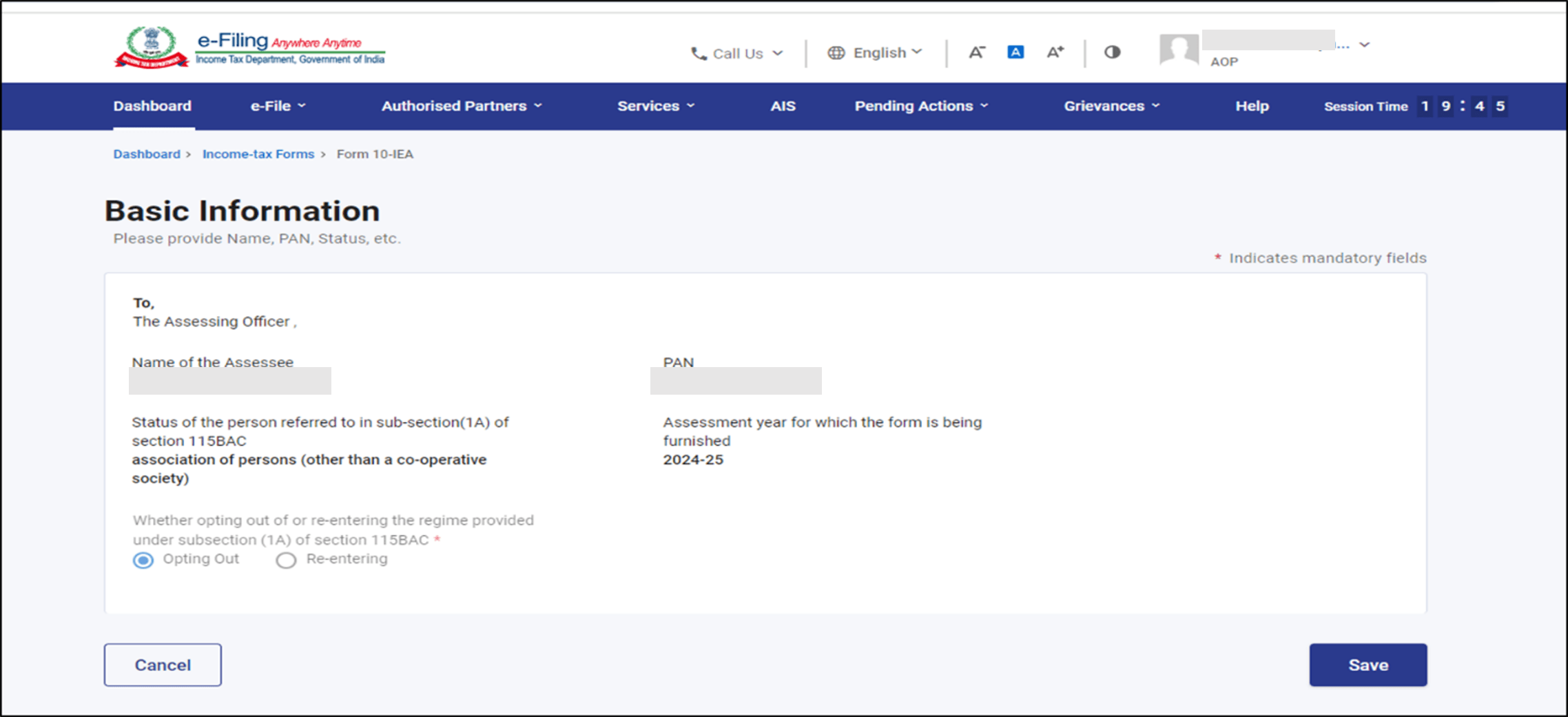

4.1. প্ৰাথমিক তথ্য

অংশ 1 হৈছে প্ৰাথমিক তথ্য (কৰদাতাৰ নাম, PAN, AY আৰু ব্যক্তিৰ স্থিতি) যিটো ফৰ্মত পূৰ্ব-পূৰ্ণ কৰা হ'ব। যদি প্ৰথমবাৰ এইখন প্ৰপত্ৰ পূৰণ কৰা হৈছে তেন্তে ইয়াক অনিৰ্বাচন কৰাটো স্বয়ং-নিৰ্বাচিত হ'ব আৰু যদি বিকল্প বাছনি কৰাৰ সৈতে ছিষ্টেমত বৈধ প্ৰপত্ৰ থাকে, তেনেহ'লে পুনৰ প্ৰৱেশ বিকল্পটো স্বয়ং-নিৰ্বাচিত হ'ব।

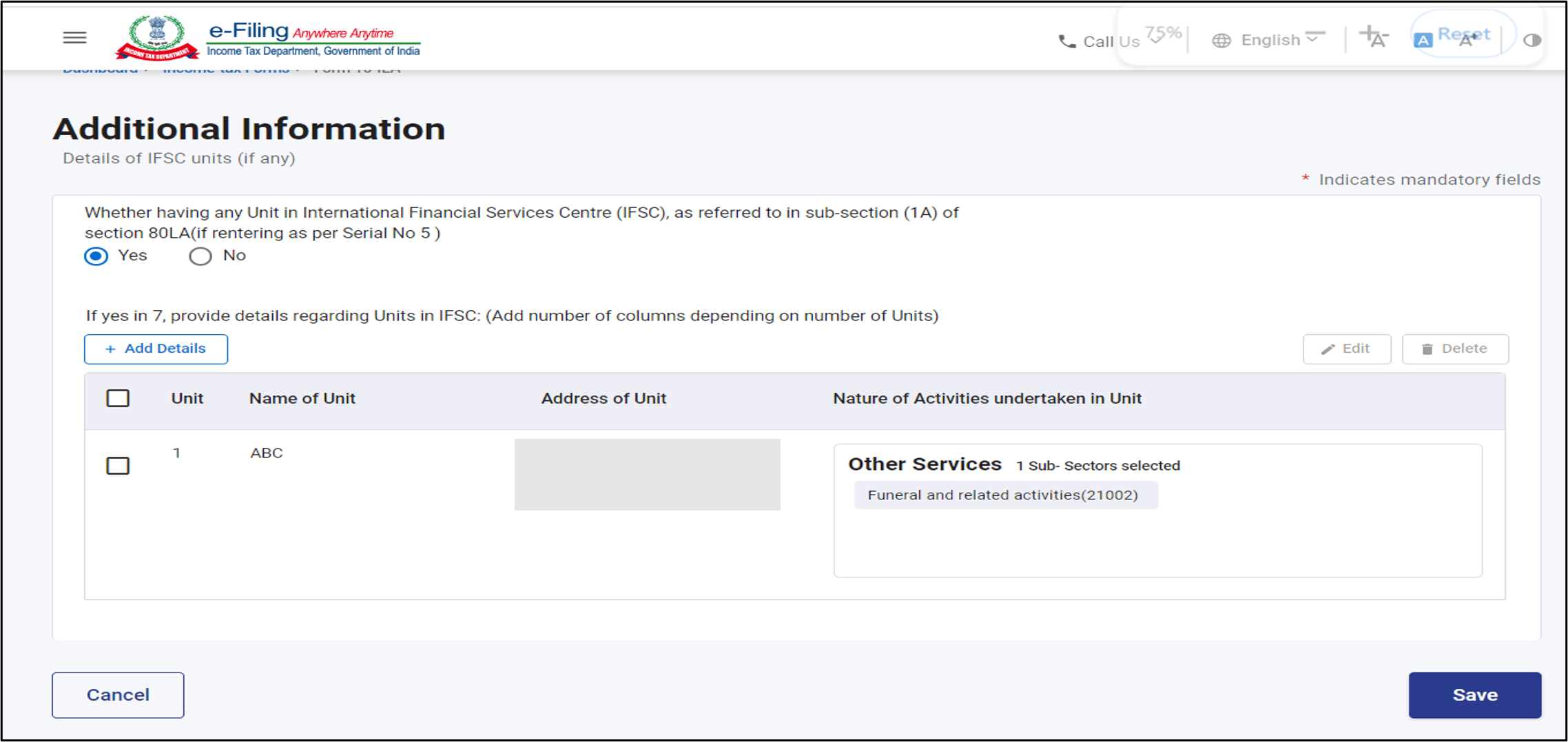

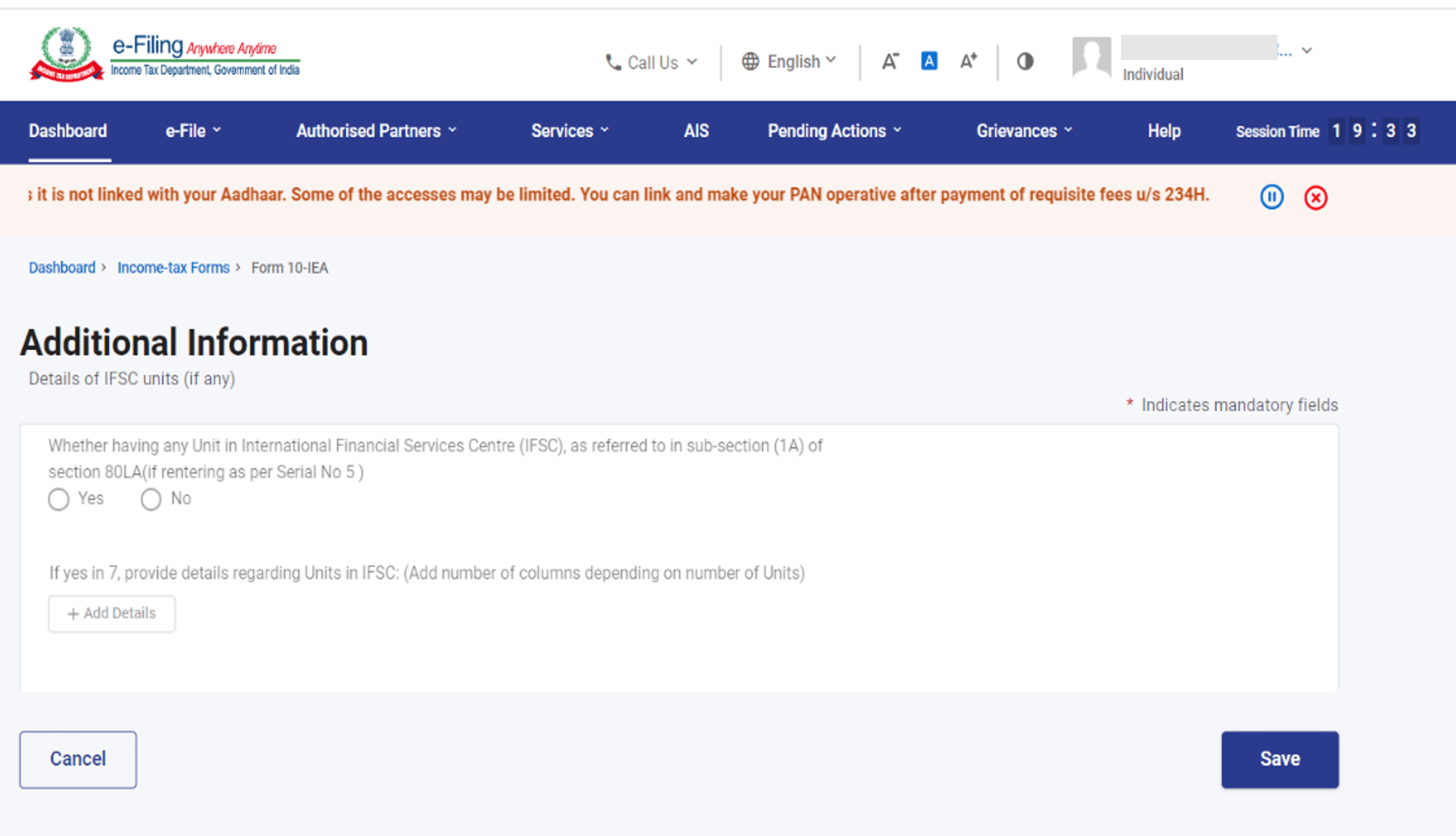

4.2. অতিৰিক্ত তথ্য

অংশ 2 অতিৰিক্ত তথ্যৰ সৈতে সম্পৰ্কিত হয় য'ত কৰদাতাই IFSC একক (যদি থাকে) সম্পৰ্কীয় অতিৰিক্ত তথ্য প্ৰদান কৰিব লাগিব।

অনুগ্ৰহ কৰি মন কৰিব: যদি আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰিছে তেন্তে এই অতিৰিক্ত তথ্য পেনেল ধূসৰ হৈ পৰিব

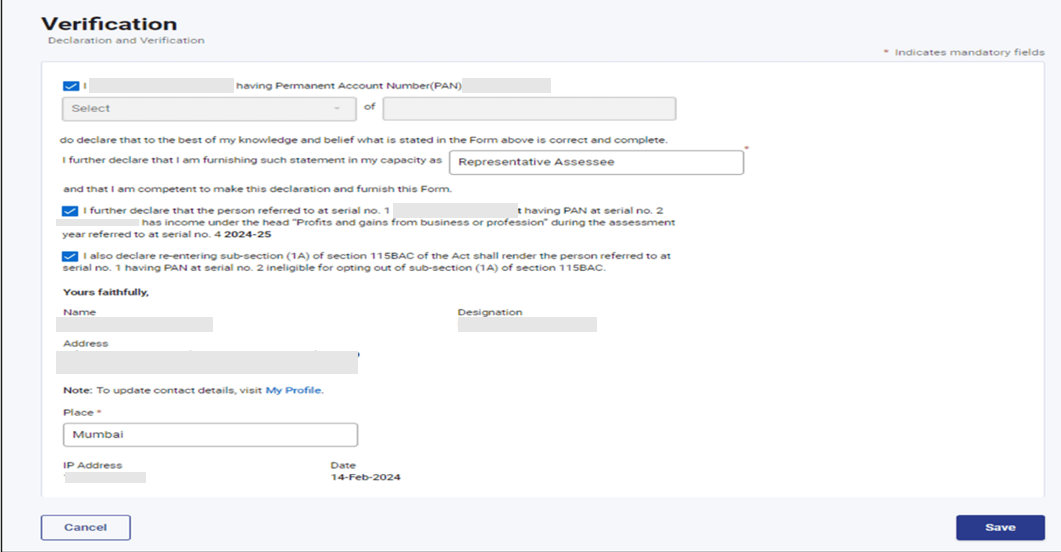

4.3.ঘোষণা আৰু সত্যতা নিৰূপণ

অংশ 3 হৈছে কৰদাতাই নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰা বা পুনৰ প্ৰৱেশ কৰাৰ বাবে ঘোষণা আৰু সত্যতা নিৰূপণ।

5. কেনেকৈ প্ৰৱেশ আৰু দাখিল কৰিব

5.1. কৰদাতাৰ দ্বাৰা প্ৰপত্ৰ 10 IEA ফাইলিং কৰা

পদক্ষেপ 1: ই-ফাইলিং প'ৰ্টেললৈ যাওক আৰু ল'গইন কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 2: ল'গইন পৃষ্ঠাত আপোনাৰ ব্যৱহাৰকাৰী ID আৰু পাছৱৰ্ড প্ৰবিষ্ট কৰক।

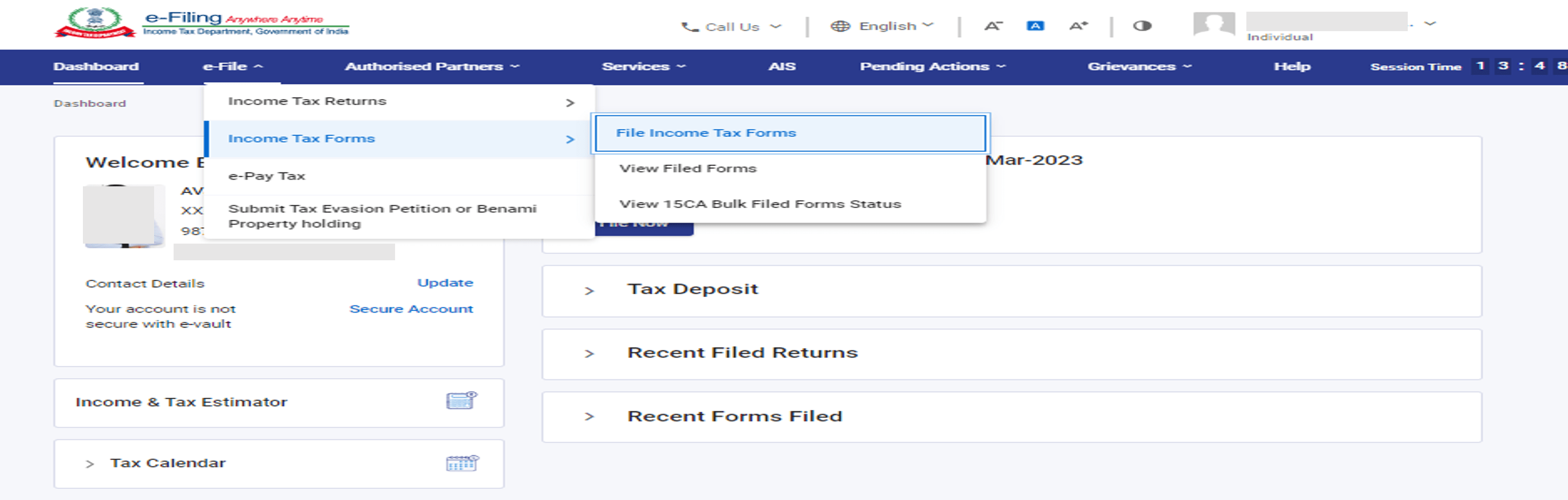

পদক্ষেপ 3: আপোনাৰ ডেশ্ববোৰ্ডত, ই-ফাইল মেনু > আয়কৰ প্ৰপত্ৰ > আয়কৰ প্ৰপত্ৰ ফাইল কৰক-লৈ যাওক।

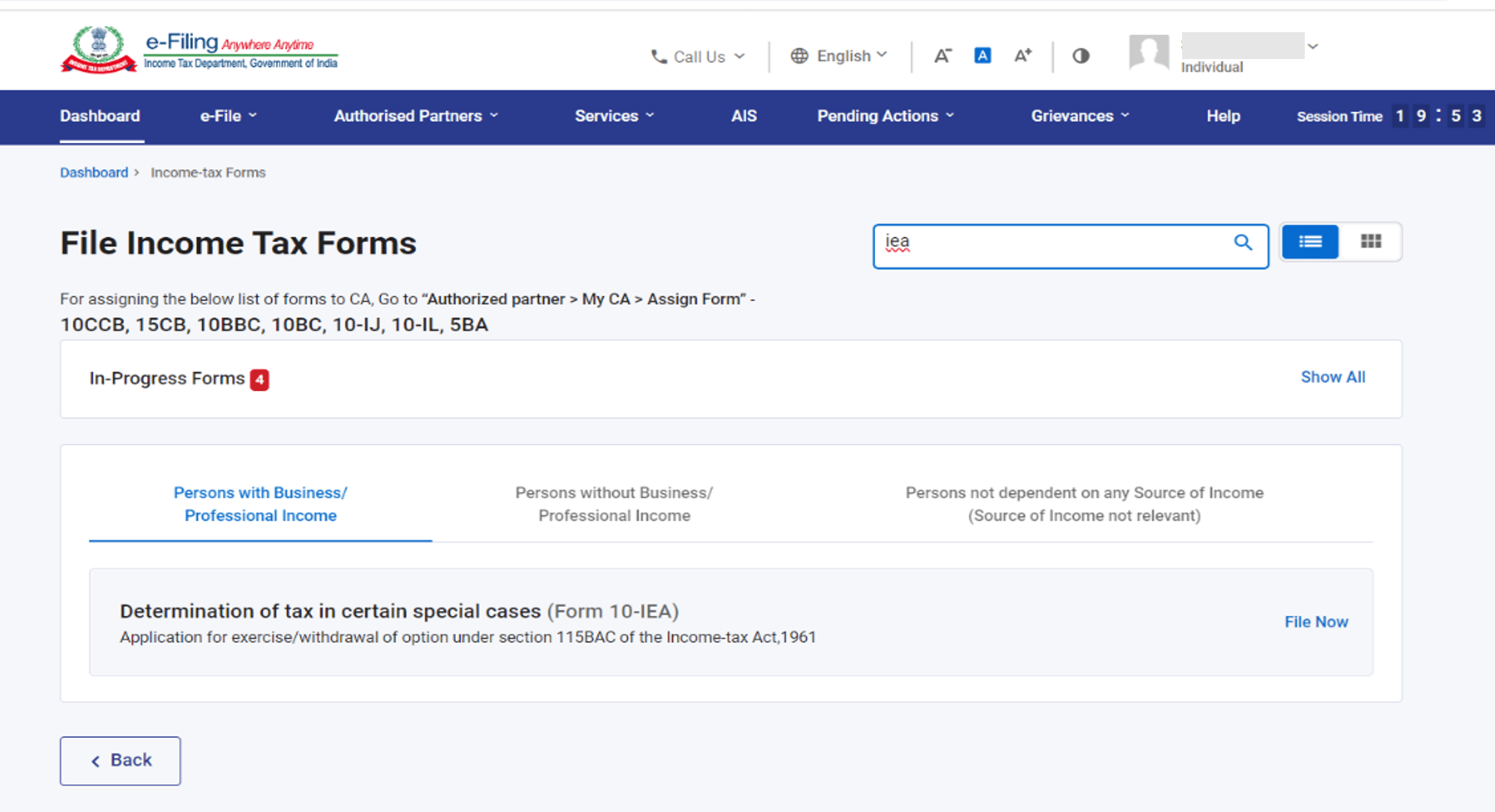

পদক্ষেপ 4: আয়কৰ প্ৰপত্ৰ ফাইল কৰক পৃষ্ঠাত -‘ব্যৱসায়িক/বৃত্তিমূলক আয় থকা ব্যক্তি -বিকল্প বাছনি কৰক-প্ৰপত্ৰ-10IEA।

বৈকল্পিকভাৱে, প্ৰপত্ৰখন ফাইল কৰিবলৈ অনুসন্ধান বাকচত প্ৰপত্ৰ 10 IEA প্ৰবিষ্ট কৰক।

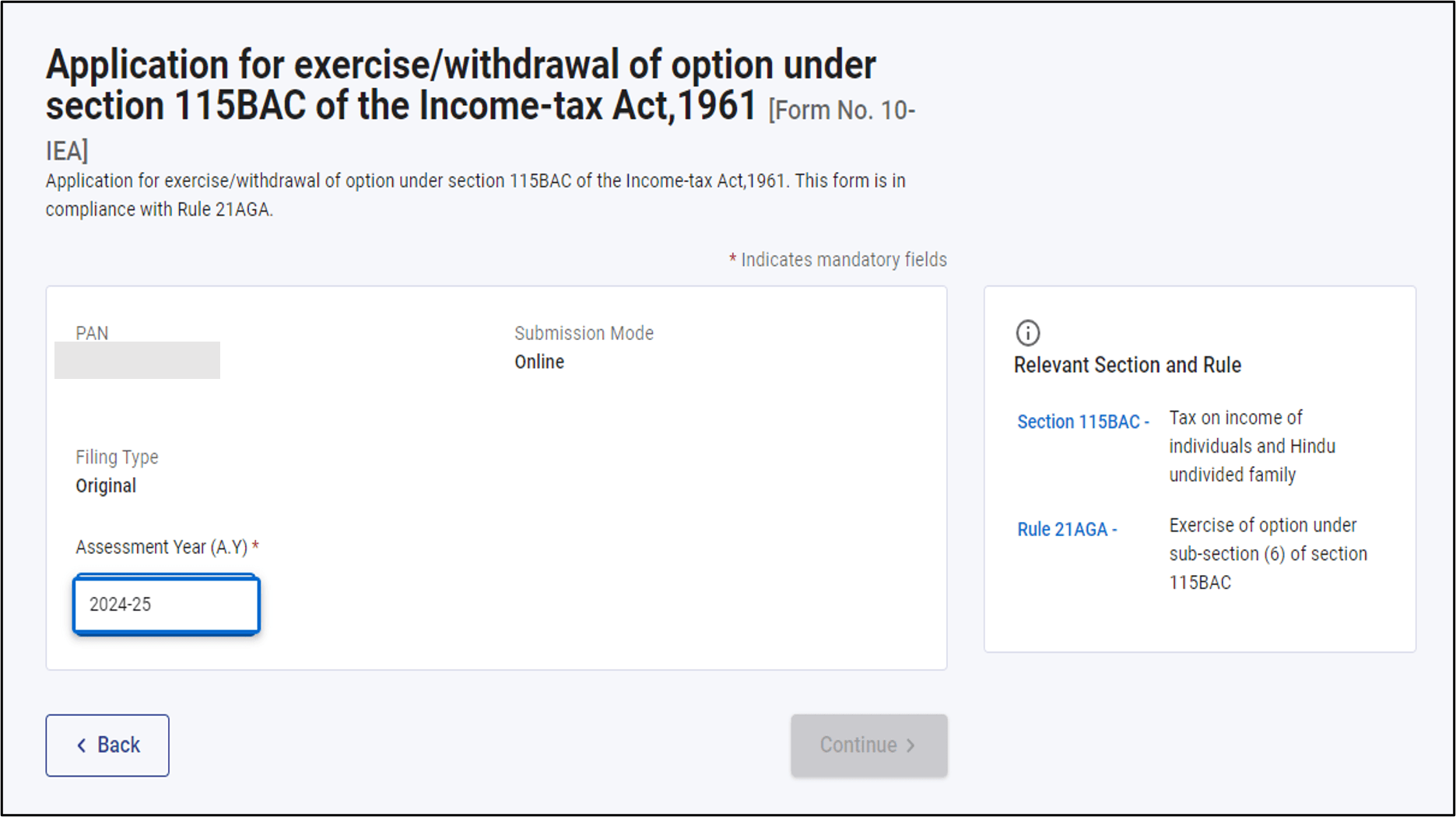

পদক্ষেপ 5: প্ৰপত্ৰ 10 IEA পৃষ্ঠাত, প্ৰাসংগিক মূল্যায়ন বৰ্ষ বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

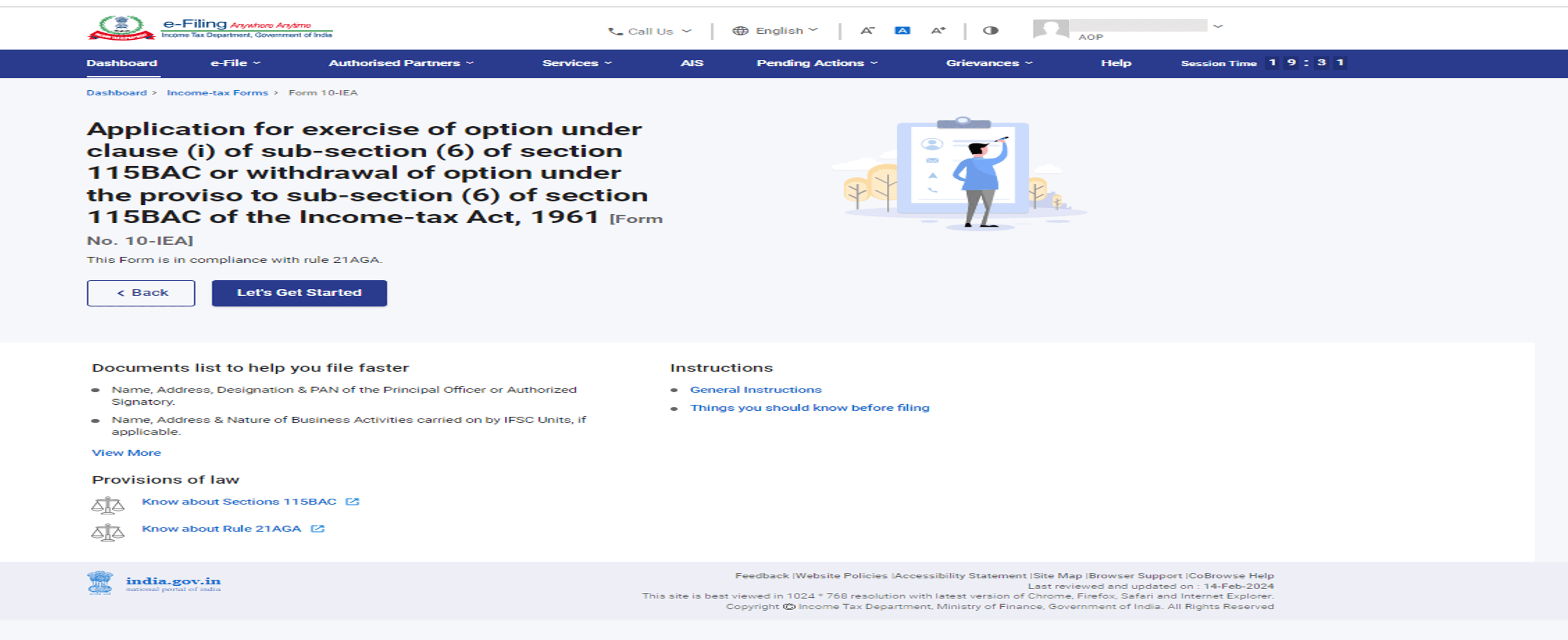

পদক্ষেপ 6: প্ৰপত্ৰ ফাইলিং কৰাৰ বাবে প্ৰয়োজনীয় নথিপত্ৰ পৰীক্ষা কৰক আৰু আৰম্ভ কৰোঁ আহক বিকল্পত ক্লিক কৰক

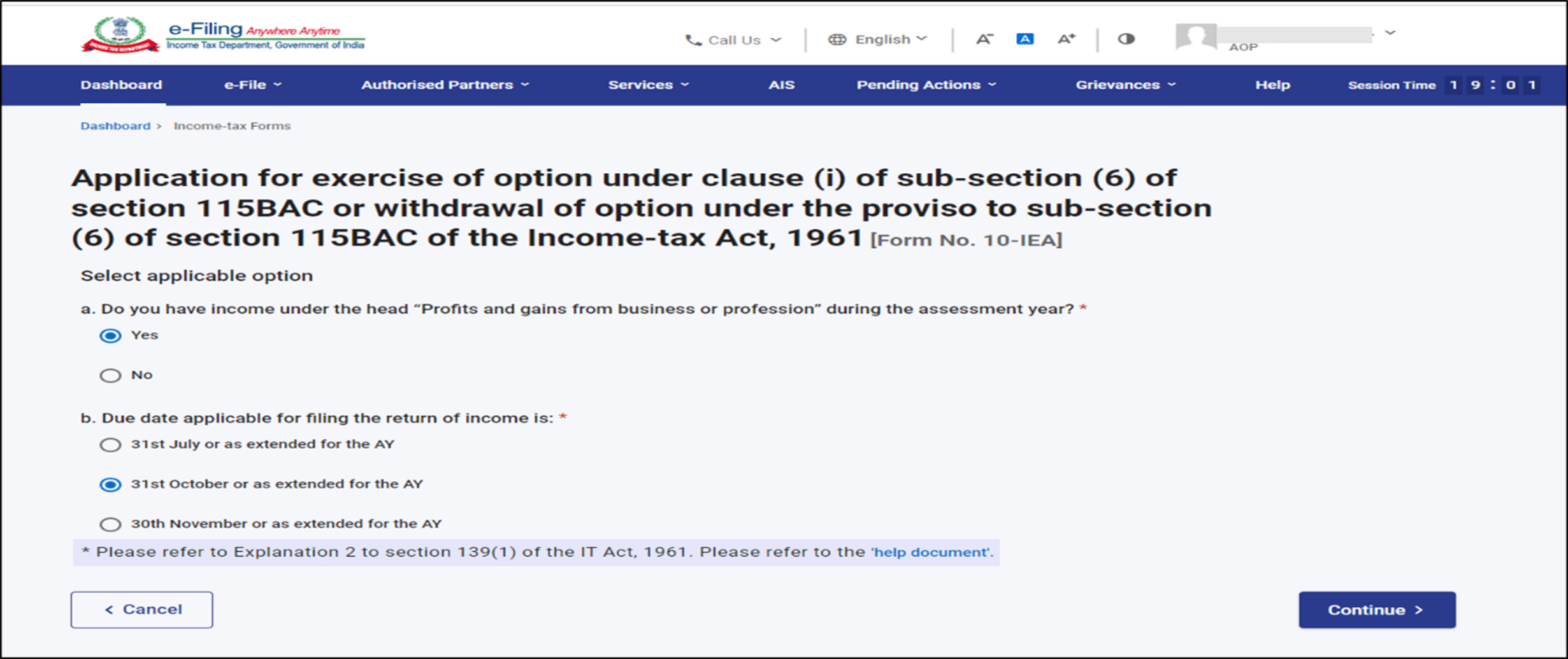

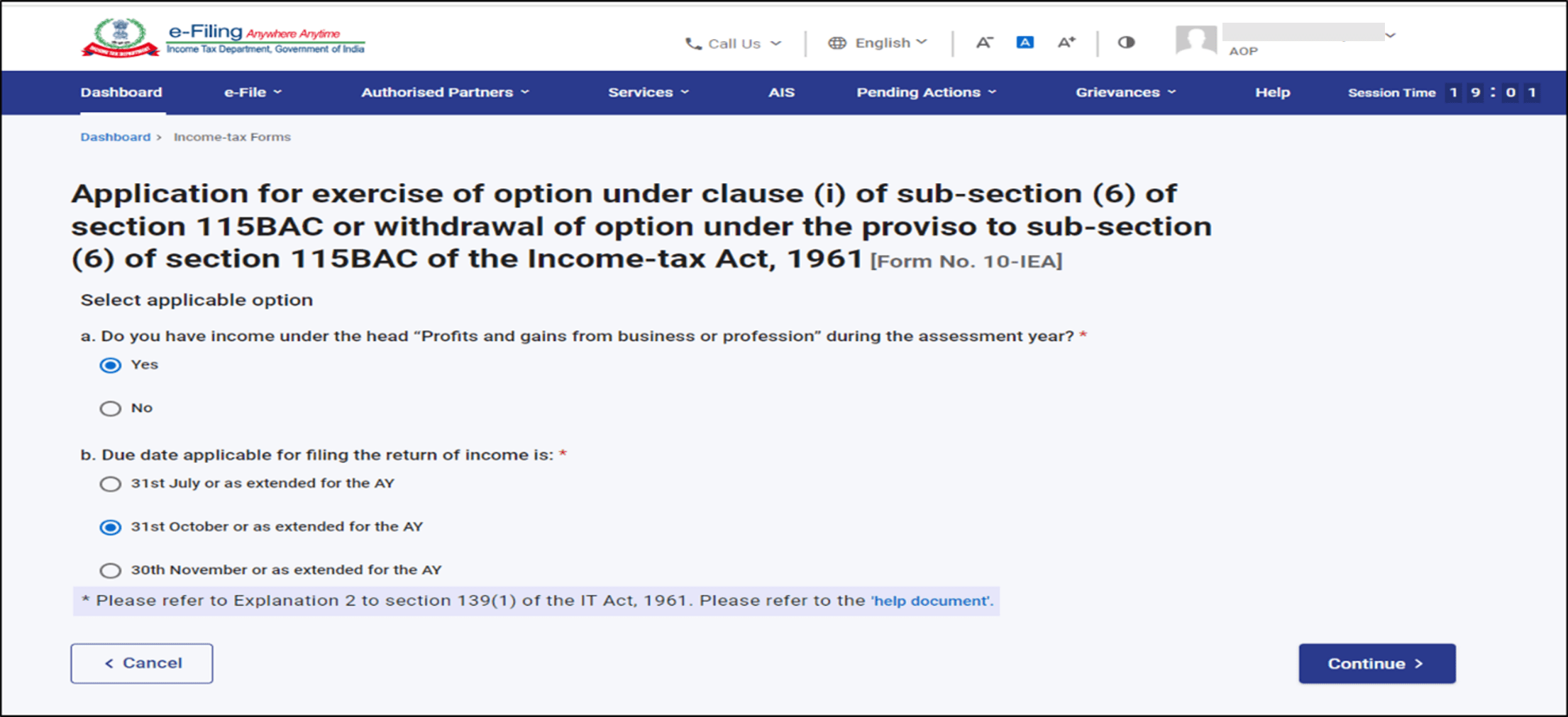

পদক্ষেপ 7: যদি আপোনাৰ মূল্যায়ন বৰ্ষত “ব্যৱসায় বা পেছাৰ পৰা লাভ আৰু প্ৰাপ্তি” শিৰোনামৰ অধীনত আয় আছে তেন্তে হয় বাছনি কৰক।

অনুগ্ৰহ কৰি মন কৰিব:

- ব্যৱসায় বা বৃত্তিৰ পৰা আয় থকা ব্যক্তি, HUF, AOP (সমবায় সমিতিৰ বাহিৰে অন্যসকল), BOI আৰু AJP-ৰ দ্বাৰা নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰা বা পুনৰ প্ৰৱেশ কৰাৰ বাবে প্ৰপত্ৰ 10-IEA দাখিল কৰাটো বাধ্যতামূলক।

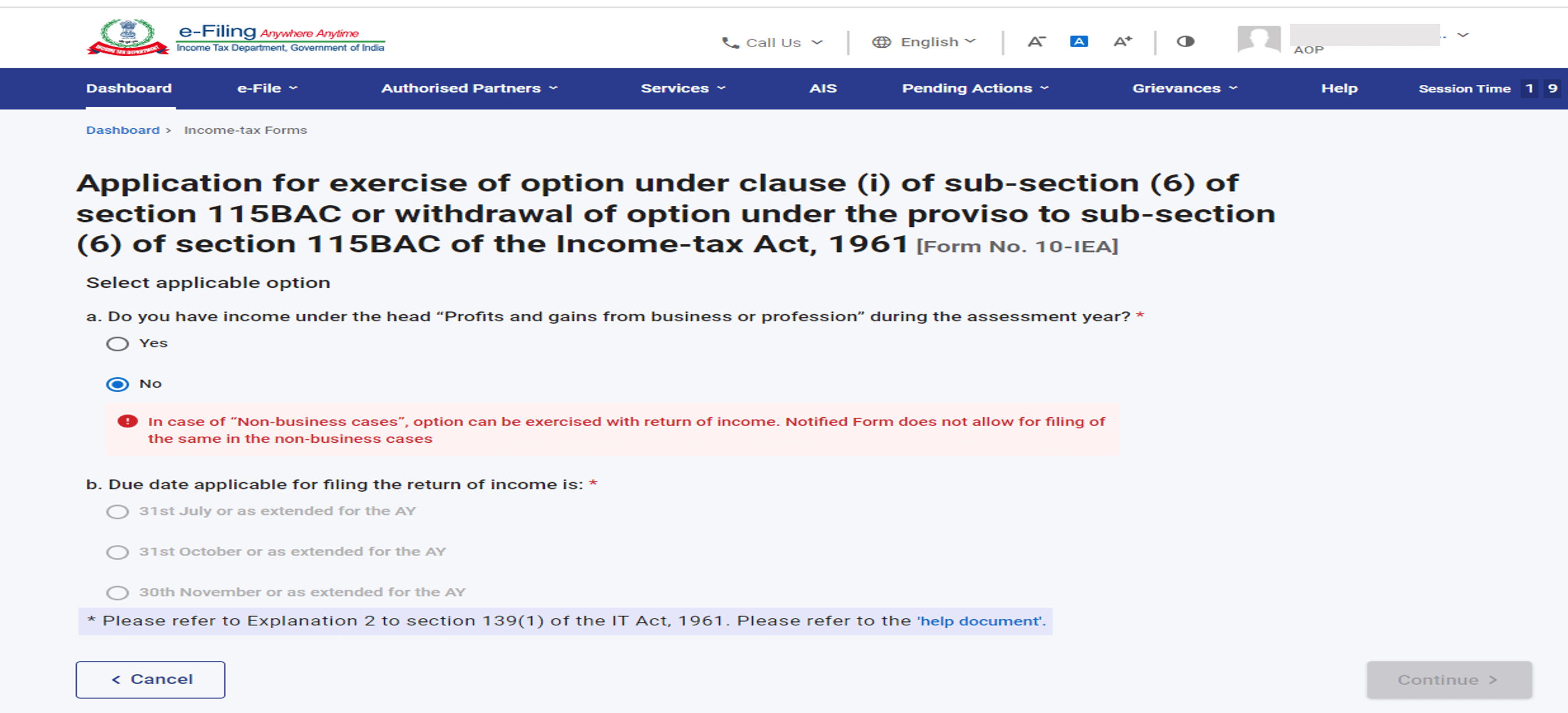

- কোনো ব্যৱসায় বা বৃত্তিমূলক আয় অবিহনে ব্যক্তি, HUF-য়ে নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিবলৈ বাছনি কৰিব পাৰে বা তেওঁলোকৰ আয়কৰ ৰিটাৰ্ণ ফাইল কৰাৰ সময়ত পোনপটীয়াকৈ নতুন কৰ ব্যৱস্থাত পুনৰ প্ৰৱেশ কৰিব পাৰে।

পদক্ষেপ 8: আয়কৰ ৰিটাৰ্ণ ফাইলিং কৰাৰ বাবে প্ৰযোজ্য দেয় তাৰিখ বাছনি কৰক আৰু অব্যাহত ৰাখক বিকল্পত ক্লিক কৰক।

টোকা: অনুগ্ৰহ কৰি প্ৰযোজ্য দেয় তাৰিখ বাছনি কৰাত সহায়ৰ বাবে সহায়তা নথিপত্ৰৰ হাইপাৰলিংকত ক্লিক কৰি "সহায়তা নথিপত্ৰ" ব্যৱহাৰ কৰক।

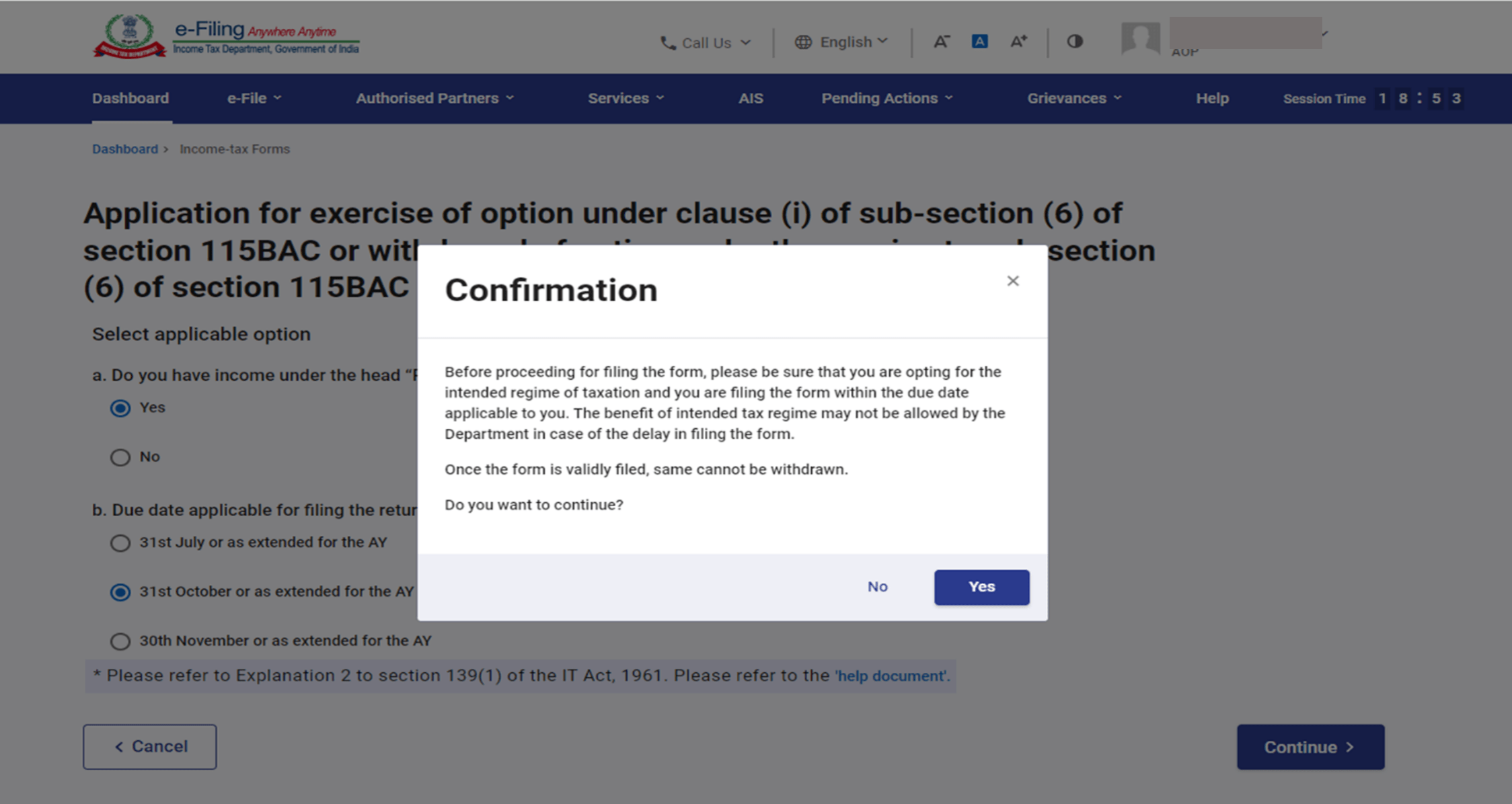

পদক্ষেপ 9: ব্যৱস্থা বাছনি কৰাটো নিশ্চিত কৰিবৰ বাবে 'হয়' বিকল্পত ক্লিক কৰক।

পদক্ষেপ 7 : প্ৰপত্ৰখনত তিনিটা শাখা আছে - প্ৰতিটো শাখা নিশ্চিত কৰক।

i. প্ৰাথমিক তথ্য শাখাত ক্লিক কৰক

পদক্ষেপ 7: প্ৰাথমিক তথ্য শাখাত, আপোনাৰ প্ৰাথমিক তথ্য পূৰ্ব-পূৰ্ণ কৰা হ'ব। যদি প্ৰথমবাৰৰ বাবে প্ৰপত্ৰ ফাইলিং কৰা হৈছে তেন্তে অনিৰ্বাচন কৰা বিকল্প বাছনি কৰাটো স্বয়ং-নিৰ্বাচিত হ'ব আৰু যদি ছিষ্টেমত অনিৰ্বাচন কৰা বিকল্প বাছনি কৰাৰ সৈতে বৈধ প্ৰপত্ৰ আছে, তেনেহ'লে পুনৰ প্ৰৱেশ বিকল্পটো স্বয়ং-নিৰ্বাচিত হ'ব, খচৰা ছেভ কৰক বিকল্পত ক্লিক কৰক।

পদক্ষেপ 8: IFSC একক (যদি থাকে)ৰ সৈতে সম্পৰ্কিত অতিৰিক্ত তথ্য শাখাত প্ৰয়োজনীয় বিৱৰণ পূৰণ কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

যদি আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰি আছে তেন্তে এই অতিৰিক্ত তথ্য পেনেল ধূসৰ হৈ যাব

পদক্ষেপ 8: প্ৰপত্ৰৰ ঘোষণা আৰু সত্যতা নিৰূপণ শাখাত প্ৰয়োজনীয় বিৱৰণ পূৰণ কৰক আৰু ছেভ কৰক বিকল্পত ক্লিক কৰক।

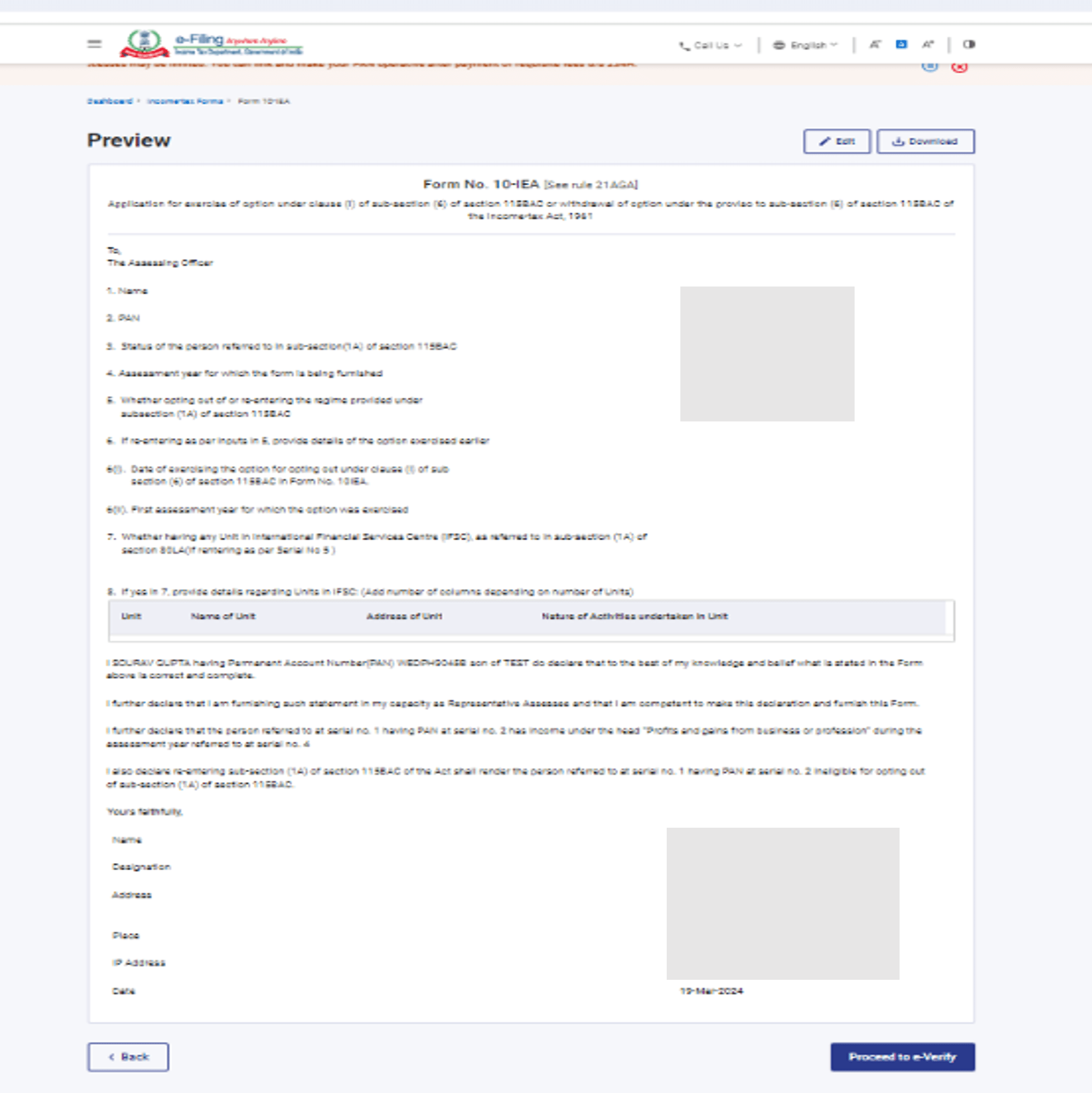

পদক্ষেপ 9: প্ৰপত্ৰত প্ৰদান কৰা সকলো বিৱৰণ পৰীক্ষা কৰক। আপুনি সম্পাদনা কৰক বুটামত ক্লিক কৰি বিৱৰণবোৰ সম্পাদন কৰিব পাৰে অন্যথা ই-সত্যাপন কৰিবলৈ আগবাঢ়ি যাওক বুটামত ক্লিক কৰক।

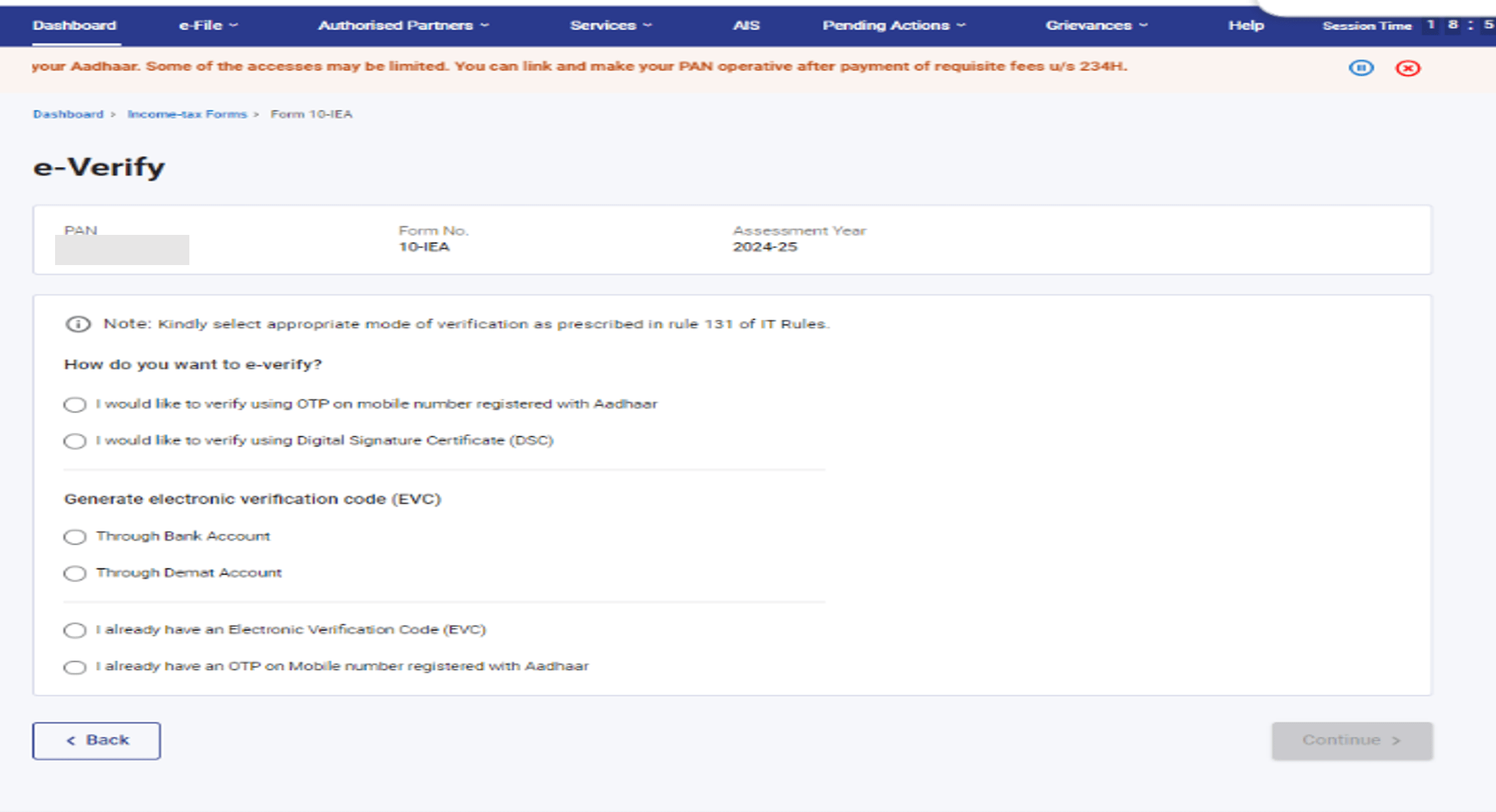

পদক্ষেপ 10: প্ৰপত্ৰৰ সত্যতা নিৰূপণ কৰিবলৈ তলৰ বিকল্পবোৰৰ পৰা প্ৰাসঙ্গিক বিকল্পটো বাছনি কৰক

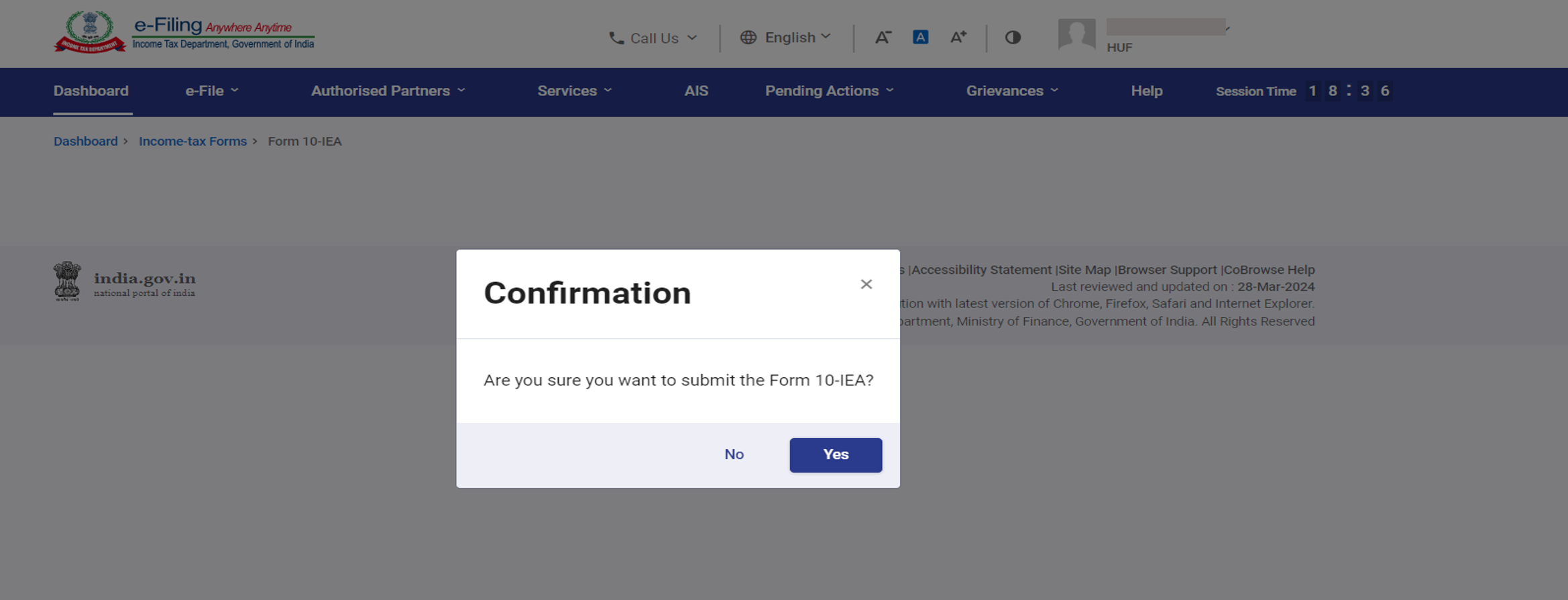

পদক্ষেপ 11: সত্যতা নিৰূপণ কৰাৰ পিছত প্ৰপত্ৰখন দাখিল কৰিবলৈ হয় বিকল্পত ক্লিক কৰক।

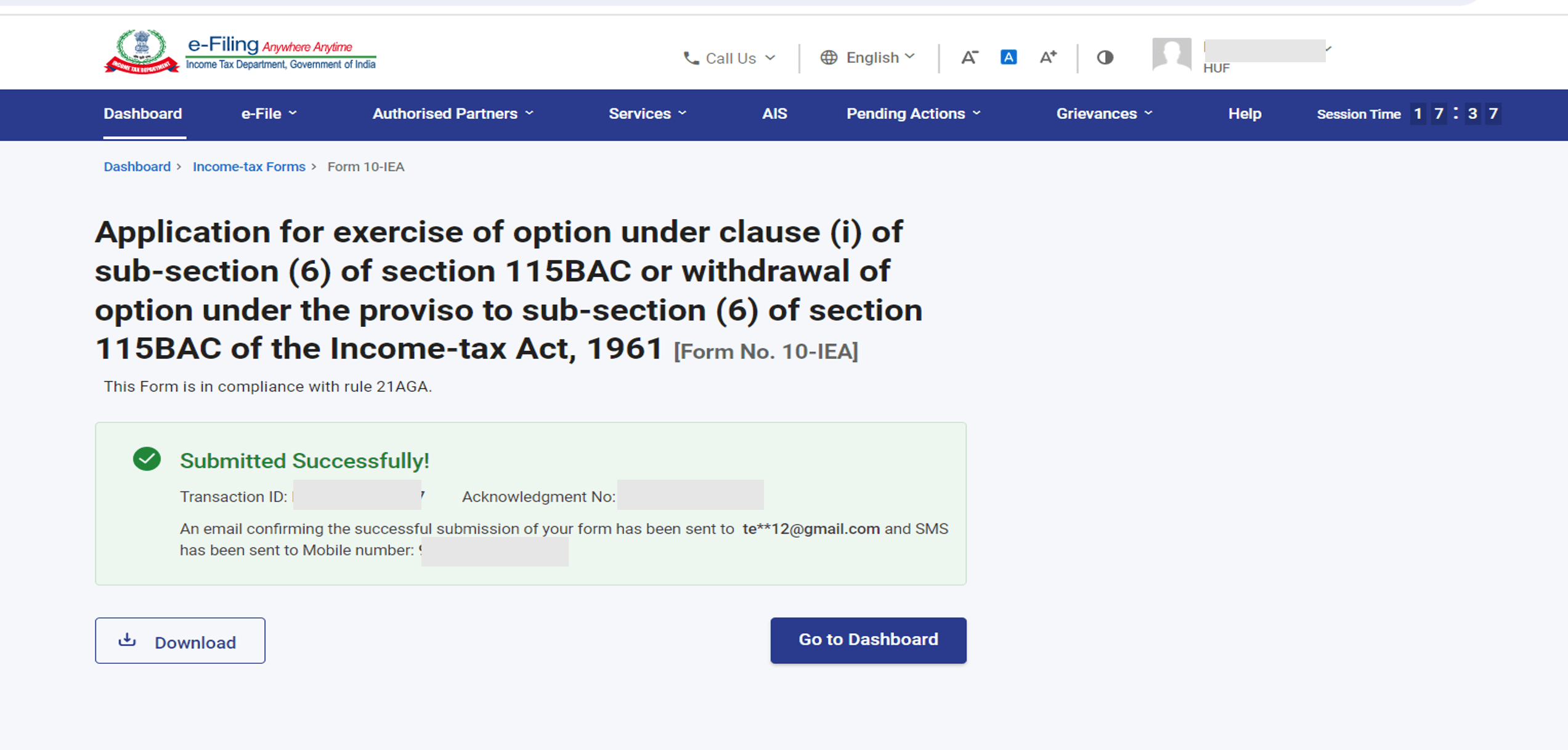

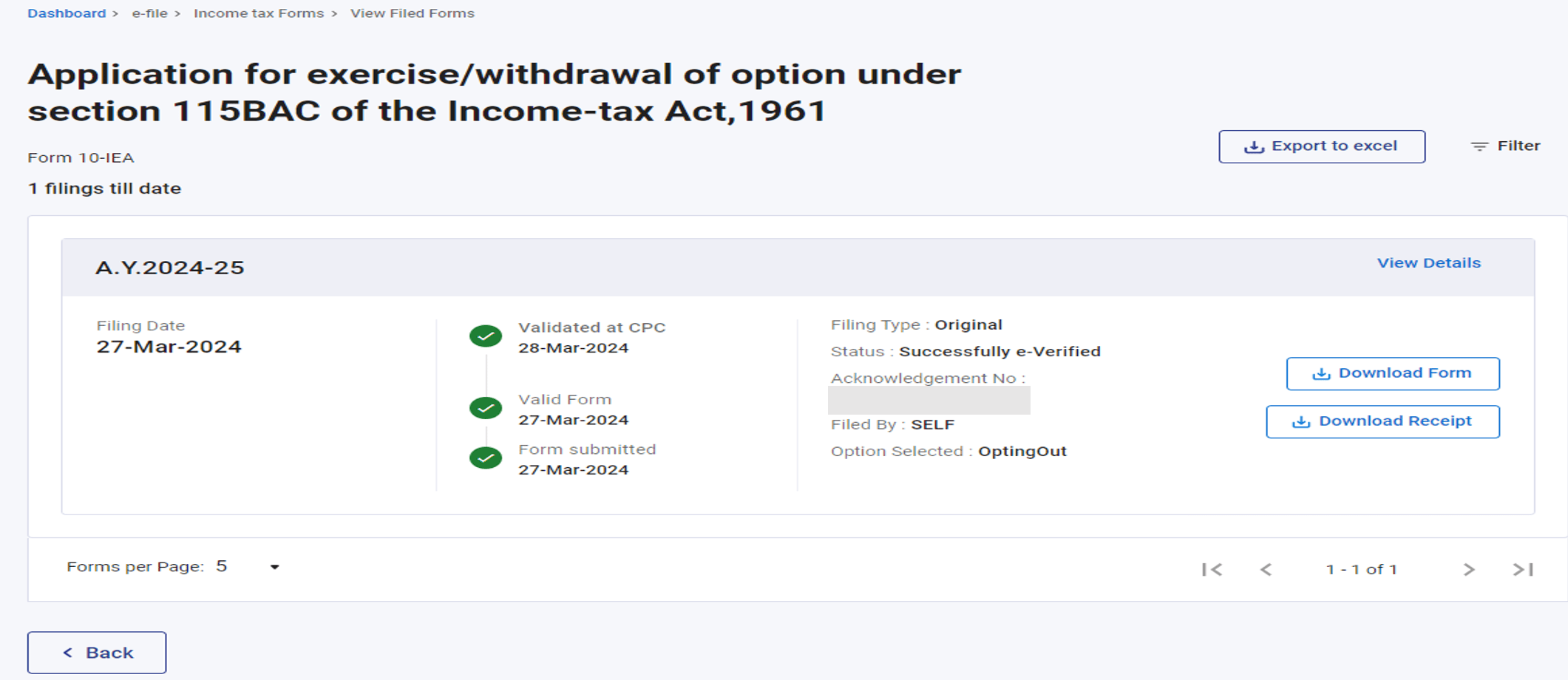

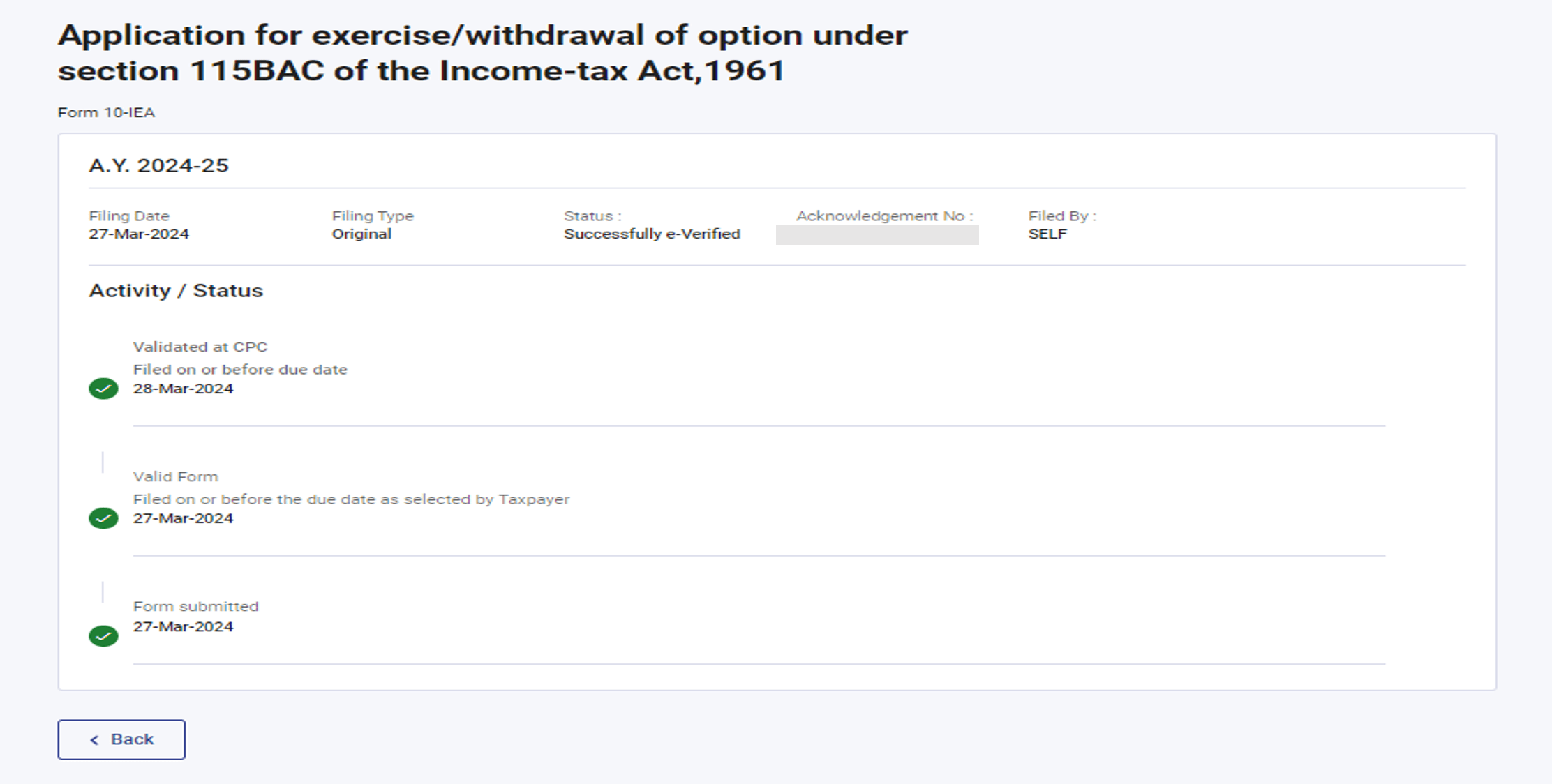

পদক্ষেপ 12: এতিয়া প্ৰপত্ৰখন সফলতাৰে দাখিল কৰা হৈছে ভৱিষ্যতৰ প্ৰসংগৰ বাবে লেনদেন ID টুকি ৰাখিব।

এতিয়া, যদি কৰদাতাই ফাইল কৰা প্ৰপত্ৰখন চাব বিচাৰে তেন্তে ই-ফাইল মেনুলৈ যাওক > ফাইল কৰা প্ৰপত্ৰসমূহ চাওক > প্ৰপত্ৰ 10 IEA আপুনি প্ৰপত্ৰ আৰু ৰচিদ ডাউনলোড কৰিব কৰিব পাৰিব। প্ৰপত্ৰৰ জীৱন চক্ৰ চাবলৈ বিৱৰণ চাওক বিকল্পত ক্লিক কৰক

6. সম্পৰ্কিত বিষয়সমূহ

লʼগইন কৰক

ডেশ্ৱবোৰ্ড

ই-সত্যাপন কেনেকৈ কৰিব

আয়কৰ প্ৰপত্ৰসমূহ

প্ৰপত্ৰ 10 IEA > ইয়াৰ বিষয়ে সঘনাই সোধা প্ৰশ্নসমূহ

1. কোনটো মূল্যায়ন বৰ্ষৰ পৰা প্ৰপত্ৰ 10-IEA প্ৰযোজ্য হয়?

প্ৰপত্ৰ 10-IEA-ক অধিসূচনা নং 43/2023-ৰ জৰিয়তে 21 জুন, 2023 তাৰিখে অধিসূচিত কৰা হৈছে আৰু এইখন মূল্যায়ন বৰ্ষ 2024-25-ৰ পৰা অৰ্থাত A.Y.2024-25 আৰু আগন্তুক বৰ্ষসমূহৰ পৰা প্ৰযোজ্য হয়।

2. ই-ফাইলিং প'ৰ্টেলত কোনে প্ৰপত্ৰ 10-IEA ফাইল কৰিব পাৰে?

প্ৰপত্ৰখন ব্যক্তিগত, হিন্দু অবিভক্ত পৰিয়াল (HUF), ব্যক্তিৰ সংঘ (সমবায় সমিতিৰ বাহিৰে অন্যসকল), ব্যক্তিৰ সংস্থা (BOI), 2(31(vii) ধাৰাৰ অধীনত উল্লেখিত কৃত্ৰিম ন্যায়িক ব্যক্তি [AJP]য়ে দাখিল কৰিব পাৰে।

3. মই প্ৰপত্ৰ 10-IEA কিয় দাখিল কৰিব লাগে?

যদি আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব / ইয়াত পুনৰ প্ৰৱেশ কৰিব বিচাৰে আৰু আপোনাৰ "ব্যৱসায় আৰু বৃত্তিৰ লাভ আৰু প্ৰাপ্তি" শিৰোনামৰ অধীনত আয় আছে তেন্তে আপুনি প্ৰপত্ৰ 10-IEA দাখিল কৰিব লাগিব।

4. কি কি মোডেৰে প্ৰপত্ৰ 10-IEA দাখিল কৰিব পাৰি?

প্ৰপত্ৰ 10-IEA কেৱল ই-ফাইলিং প'ৰ্টেলৰ জৰিয়তে অনলাইনযোগে দাখিল কৰিব পাৰিব।

5. প্ৰপত্ৰ 10-IEA-ক কেনেদৰে ই-সত্যাপিত কৰিব পাৰি?

কৰদাতাই প্ৰপত্ৰখন আধাৰ OTP, EVC বা DSC ব্যৱহাৰ কৰি ই-সত্যাপিত কৰিব পাৰে। অধিক জানিবলৈ আপুনি কেনেদৰে ই-সত্যাপিত কৰিব লাগে তাৰ ইউজাৰ মেনুৱেল চাব পাৰে। https://www.incometax.gov.in/iec/foportal/help/how-to-e-verify-your-e-filing-return .

6. মোৰ হৈ প্ৰপত্ৰ 10-IEA ফাইল কৰিবলৈ মই এগৰাকী কৰ্তৃত্বপ্ৰাপ্ত প্ৰতিনিধি যোগ কৰিব পাৰিমনে?

হয়, আপুনি আপোনাৰ হৈ প্ৰপত্ৰ 10-IEA ফাইল কৰিবলৈ এগৰাকী অনুমোদিত প্ৰতিনিধি যোগ কৰিব পাৰে। অধিক জানিবলৈ আপুনি ‘প্ৰতিনিধি হিচাপে কৰ্তৃত্ব প্ৰদান কৰক/ পঞ্জীয়ন কৰক’ ইউজাৰ মেনুৱেল চাব পাৰে। https://www.incometax.gov.in/iec/foportal/help/how-to-authorize-signatory

7. প্ৰপত্ৰ 10-IEA ফাইলিং কৰাৰ সময়সীমা কিমান হয়?

আয়কৰ আইন, 1961-ৰ 139(1) ধাৰাৰ অধীনত উল্লেখ কৰা অনুসৰি ৰিটাৰ্ণ ফাইলিং কৰাৰ নিৰ্ধাৰিত তাৰিখত বা তাৰ আগতে প্ৰপত্ৰ 10-IEA ফাইল কৰিব লাগে।

8. মই আয়কৰ ৰিটাৰ্ণ ফাইলিং কৰাৰ পিছত প্ৰপত্ৰ 10-IEA দাখিল কৰিব পাৰিমনে?

প্ৰপত্ৰ 10-IEA ফাইলিং কৰাৰ সুবিধা লাভ কৰিবলৈ, আয়কৰ ৰিটাৰ্ণ দাখিল কৰাৰ আগতে প্ৰপত্ৰ দাখিল কৰাটো বাঞ্ছনীয়। প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ স্বীকৃতি নম্বৰ আৰু তাৰিখ আয়কৰ ৰিটাৰ্ণত প্ৰদান কৰিব লাগিব।

9. প্ৰপত্ৰ 10-IEA দাখিল কৰোঁতে, সত্যতা নিৰূপণ টেবৰ অধীনত পদবীটো পূৰ্ব-পূৰণ কৰা হোৱা নাই। মই কি কৰা উচিত?

আপোনাক "মোৰ প্ৰ'ফাইল " শাখাৰ অধীনত "মুখ্য ব্যক্তিৰ বিৱৰণ" আপডেট কৰিবলৈ অনুৰোধ কৰা হৈছে। ই-ফাইলিং প'ৰ্টেলত পুনৰ ল'গইন কৰক আৰু পুনৰ চেষ্টা কৰক।

10. মোৰ কোনো ব্যৱসায়িক আয় নাই। প্ৰপত্ৰ 10-IEA ফাইলিং কৰোঁতে, “মূল্যায়ন বৰ্ষত “ব্যৱসায় বা বৃত্তিৰ পৰা লাভ আৰু প্ৰাপ্তি” শীৰ্ষক শিৰোনামৰ অধীনত আপোনাৰ আয় আছেনে”ৰ বাবে “নাই” বাছি ল’লে মই আৰু আগবাঢ়ি যাব নোৱাৰোঁ। মই কি কৰা উচিত?

যদি আপোনাৰ কোনো ব্যৱসায়, আয় নাই আৰু ITR 1/ITR 2 ফাইল কৰিব লাগিব, তেনেহ'লে আয়কৰ আইন, 1961-ৰ 115BAC ধাৰাৰ অধীনত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিবলৈ/ইয়াত পুনৰ প্ৰৱেশ কৰিবলৈ প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ প্ৰয়োজন নাই। এনে ক্ষেত্ৰত, আয়কৰ আইন, 1961-ৰ 139(1) ধাৰাৰ অধীনত নিৰ্ধাৰিত দেয় তাৰিখত বা তাৰ আগতে সংশ্লিষ্ট ITR প্ৰপত্ৰ (ITR 1/ITR 2) ফাইলিং কৰোঁতে বিকল্পটো ব্যৱহাৰ কৰিব পাৰিব।

11. মই "আয়ৰ ৰিটাৰ্ণ ফাইলিং কৰাৰ বাবে প্ৰযোজ্য দেয় তাৰিখ"ৰ বাবে কি বাছনি কৰিব লাগিব?

আপুনি আয়কৰ আইন, 1961-ৰ 139(1) ধাৰাৰ অধীনত আয়ৰ ৰিটাৰ্ণ ফাইলিং কৰাৰ বাবে প্ৰযোজ্য দেয় তাৰিখ বাছনি কৰিব লাগিব। আপুনি স্ক্ৰীণত উপলব্ধ 'সহায়তা নথিপত্ৰ' চাব পাৰে আৰু প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ বাবে প্ৰযোজ্য বিকল্প বাছনি কৰিব পাৰে

12. নতুন কৰ ব্যৱস্থা 'অনিৰ্বাচন কৰিবলৈ' মই প্ৰতি বছৰে প্ৰপত্ৰ 10-IEA ফাইল কৰিব লাগিব নেকি?

যদি আপুনি পূৰ্বৱৰ্তী মূল্যায়ন বৰ্ষত নতুন কৰ ব্যৱস্থা 'অনিৰ্বাচন কৰিছে' আৰু আপুনি ITR-ত পুৰণি কৰ ব্যৱস্থা অব্যাহত ৰাখিব বিচাৰে, তেন্তে আপুনি প্ৰতিবছৰে প্ৰপত্ৰ 10-IEA ফাইল কৰাৰ প্ৰয়োজন নাই।

13. প্ৰপত্ৰ 10-IEA মোৰ ক্ষেত্ৰত প্ৰযোজ্য হয় আৰু এতিয়া মই মোৰ ITR-ত পুৰণি কৰ ব্যৱস্থাৰ বিকল্প প্ৰত্যাহাৰ কৰিব বিচাৰোঁ। ইয়াৰ বাবে কি প্ৰক্ৰিয়া আছে?

যদি আপুনি পূৰ্বৱৰ্তী মূল্যায়ন বৰ্ষত পুৰণি কৰ ব্যৱস্থা বাছনি কৰিছিল আৰু আপুনি নতুন কৰ ব্যৱস্থাত 'পুনৰ প্ৰৱেশ' কৰিব বিচাৰে, তেনেহ'লে আপুনি আগন্তুক মূল্যায়ন বৰ্ষৰ প্ৰপত্ৰত বিকল্প প্ৰত্যাহাৰৰ বাবে প্ৰপত্ৰ 10-IEA ফাইল কৰিব লাগিব।

14. মই পুনৰ প্ৰৱেশ কৰা বিকল্পৰ সৈতে প্ৰপত্ৰ ফাইলিং কৰি পূৰ্বৱৰ্তী মূল্যায়ন বৰ্ষত প্ৰপত্ৰ 10-IEA-ত বিকল্পটো প্ৰত্যাহাৰ কৰিছোঁ। মই প্ৰপত্ৰ 10-IEA-ত পুনৰ পুৰণি কৰ ব্যৱস্থাৰ বিকল্প ব্যৱহাৰ কৰিব পাৰিমনে?

যদি প্ৰপত্ৰত বিকল্পটো প্ৰত্যাহাৰ কৰে, তেন্তে আপোনাৰ ব্যৱসায় বা বৃত্তিৰ পৰা আয় বন্ধ হোৱাৰ বাহিৰে আন কোনো অৱস্থাতে আপুনি পুনৰ পুৰণি কৰ ব্যৱস্থাৰ বিকল্পটো ব্যৱহাৰ কৰিবলৈ কেতিয়াও যোগ্য নহ'ব।

15. মই প্ৰপত্ৰ 10-IEA-ত নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰিছিলোঁ, কিন্তু মই আয়কৰ ৰিটাৰ্ণৰ দেয় তাৰিখৰ পাছতহে প্ৰপত্ৰ 10-IEA ফাইল কৰিছিলোঁ। মই পুৰণি কৰ ব্যৱস্থাৰ সুবিধা পামনে?

যদি আপুনি নতুন কৰ ব্যৱস্থা অনিৰ্বাচন কৰিব বিচাৰে আৰু আপুনি নিৰ্ধাৰিত তাৰিখৰ ভিতৰত প্ৰপত্ৰখন ফাইল কৰাত ব্যৰ্থ হয়। আপুনি আপোনাৰ ITR-ত পুৰণি কৰ ব্যৱস্থাৰ সুবিধা লাভ কৰিবলৈ যোগ্য নহ'ব।

16. মই প্ৰপত্ৰ 10-IEA ফাইল কৰিছোঁ আৰু এইখন প্ৰপত্ৰৰ স্থিতি অবৈধ প্ৰপত্ৰ হৈছে। মই কি কৰা উচিত?

যদি আপুনি আয়কৰ ৰিটাৰ্ণৰ দেয় তাৰিখৰ পাছত প্ৰপত্ৰ 10-IEA ফাইল কৰিছে, তেন্তে প্ৰপত্ৰৰ স্থিতি অবৈধ প্ৰপত্ৰ হ'ব। সেই ক্ষেত্ৰত, পৰৱৰ্তী মূল্যায়ন বৰ্ষত নতুনকৈ প্ৰপত্ৰখন ফাইল কৰিব পাৰিব।

17. ফাইল কৰা প্ৰপত্ৰ 10-IEA-ৰ স্থিতি 'বৈধ প্ৰপত্ৰ'ৰ পৰা 'অবৈধ প্ৰপত্ৰ'লৈ সলনি হৈছে। মই কি কৰা উচিত?

যদিহে প্ৰপত্ৰ 10-IEA ফাইলিং কৰাৰ সময়ত সঠিক দেয় তাৰিখ বাছনি কৰা হোৱা নাছিল, যিটো আপোনাৰ আয়কৰ ৰিটাৰ্ণ দাখিল কৰাৰ বাবে প্ৰযোজ্য হয় আৰু আপুনি ফাইল কৰা প্ৰপত্ৰ 10-IEA-ক ইয়াৰ দেয় তাৰিখৰ পিছত ফাইল কৰাৰ বাবে উক্ত প্ৰপত্ৰখন ITR-ৰ প্ৰক্ৰিয়াকৰণৰ বাবে গ্ৰহণ কৰা হোৱা নাছিল। এনে ক্ষেত্ৰত, প্ৰপত্ৰৰ স্থিতি "অবৈধ প্ৰপত্ৰ"লৈ সলনি হ'ব। এনে পৰিস্থিতিত, পৰৱৰ্তী মূল্যায়ন বৰ্ষত প্ৰপত্ৰ 10-IEA নতুনকৈ ফাইল কৰিব পাৰিব।

শব্দাৱলী

|

হ্ৰস্বনাম/সংক্ষিপ্ত ৰূপ |

বিৱৰণ/সম্পূৰ্ণ ৰূপ |

|

ITR |

আয়কৰ ৰিটাৰ্ণ |

|

DSC |

ডিজিটেল স্বাক্ষৰ প্ৰমাণপত্ৰ |

|

EVC |

ইলেক্ট্ৰনিক সত্যাপন প্ৰমাণপত্ৰ |

|

ARN |

স্বীকাৰপত্ৰৰ ৰছিদ নম্বৰ |

|

AY |

মূল্যায়ন বৰ্ষ |

|

PY |

পূৰ্বৱৰ্তী বৰ্ষ |

|

FY |

বিত্তীয় বৰ্ষ |

মেটাডেটা

প্ৰপত্ৰ 10IEA

প্ৰপত্ৰ 10 IE

115 ধাৰা 115BAC