-

अवलोकन

नोंदणीकृत वापरकर्त्यांसाठी ई-फाइलिंग पोर्टल वर ITR-2 प्री-फाइल करणे आणि फाइल करणे या सेवा उपलब्ध आहेत. ही सेवा वैयक्तिक आणि HUF करदात्यांना 2ई-फाइलिंग पोर्टलद्वारे ITR- फाइल करण्याची सुविधा देते.या उपयोगकर्ता पुस्तिकेमध्ये ऑनलाइन मोडद्वारे ITR-1 फाइल करण्याची प्रक्रिया समाविष्ट आहे.

-

या सेवेचा लाभ घेण्यासाठी आवश्यक अटी

|

सामान्य |

|

|

इतर |

|

-

एका दृष्टीक्षेपात फॉर्म

ITR-2 मध्ये खालील विभाग आहेत जे आपल्याला फॉर्म सबमिट करण्यापूर्वी भरणे आवश्यक आहे, एक सारांश विभाग आहे जिथे आपण आपल्या कर गणनेचे पुनरावलोकन करता व कर भरता आणि शेवटी पडताळणीसाठी विवरणपत्र सबमिट करता:

-

- भाग A सामान्य

- अनुसूची पगार

- अनुसूची घर मालमत्ता

- अनुसूची भांडवली नफा

- अनुसूची 112A आणि अनुसूची-115AD(1)(iii) परंतुक

- अनुसूची इतर स्रोत

- अनुसूची CYLA

- अनुसूची BFLA

- अनुसूची CFL

- अनुसूची 80 D, अनुसूची 80 DD, अनुसूची 80 U

- अनुसूची VI-A

- अनुसूची 80G आणि अनुसूची 80GGA

- अनुसूची AMT

- अनुसूची AMTC

- अनुसूची SPI

- अनुसूची SI

- अनुसूची EI

- अनुसूची PTI

- अनुसूची FSI

- अनुसूची TR

- अनुसूची FA

- अनुसूची 5A

- अनुसूची AL

- अनुसूची VDA

- अनुसूची: ESOP वर कर स्थगित केली

- भाग B – एकूण उत्पन्न (TI)

- भरलेला कर

- भाग B-TTI

- पडताळणी

3.1 भाग A सामान्य

ITR च्या भाग A सामान्य विभागात, आपल्याला आपल्या ई-फाइलिंग प्रोफाइलमधील आधीपासून भरलेला डेटाची पडताळणी करणे आवश्यक आहे.आपण आपली काही वैयक्तिक माहिती थेट फॉर्ममध्ये संपादित करू शकणार नाही. तथापि, आपल्या ई-फाइलिंग प्रोफाइलवर जाऊन आवश्यक बदल करू शकता.

आपण आपला संपर्क तपशील, भरणा स्थिती, निवासी स्थिती आणि बँक तपशील फॉर्म मध्येच सुधारणा करू शकता.

वैयक्तिक माहिती

संपर्क तपशील

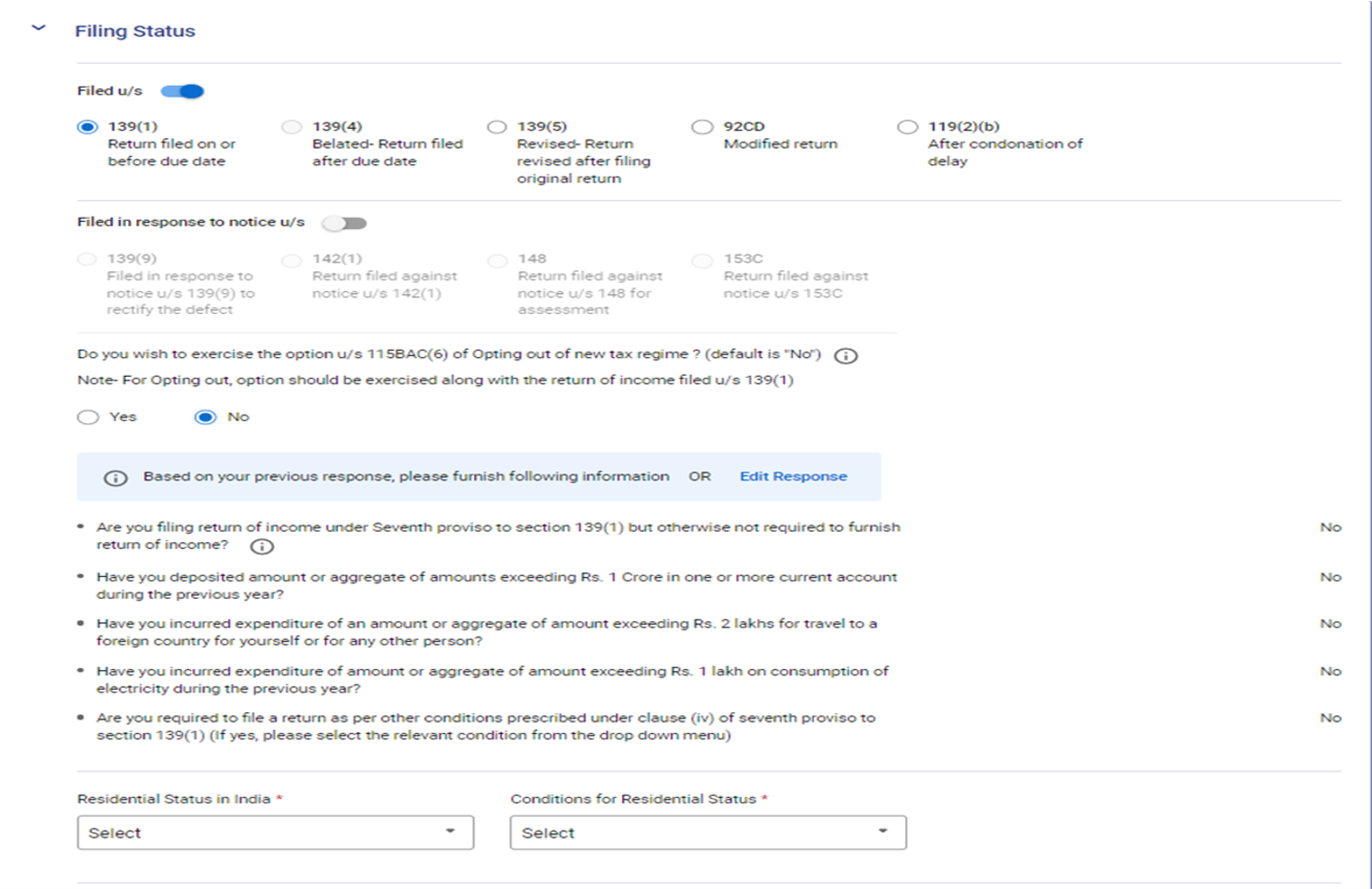

फाइलिंगची स्थिती

टीप: n फाइलिंग विभाग संबंधित कलम [139(1) किंवा 139(4) किंवा 139(5)] आपोआप निवडले जातील. निर्धारण वर्ष 2024-25 साठी, नवीन कर व्यवस्था ही डीफॉल्ट कर व्यवस्था आहे आणि "आपल्याला नवीन कर व्यवस्थानिवडण्याच्या कलम BAC() अंतर्गत पर्याय वापरायचा आहे का?" या प्रश्नासाठी स्वयंचलितपणे 115नाही6 निवडले जाईल.

आपल्याला नवीन कर व्यवस्थेमधून बाहेर पडायचे असल्यास, “होय” निवडा.

ड्रॉप-डाउन मेनूमधून भारतातील निवासी स्थिती आणि निवासी स्थितीसाठी अटी निवडा.

टीप:

वित्त कायदा 2023 ने कलम 115BAC च्या तरतुदींमध्ये सुधारणा केली आहे जेणेकरून निर्धारिती व्यक्ती वैयक्तिक आणि HUF करिता डीफॉल्ट कर व्यवस्थाअसेल निर्धारितीला नवीन कर व्यवस्थेनुसार कर भरायचा नसल्यास, त्याला स्पष्टपणे त्याची निवड रद्द करावी लागेल आणि जुन्या कर व्यवस्थेनुसार कर भरावा लागेल.

व्यापार किंवा व्यवसायामधून उत्पन्न असलेला निर्धारिती नवीन कर व्यवस्थेमधून बाहेर पडू शकतो आणि संबंधित वर्षासाठी जुन्या कर व्यवस्थेवर स्विच करू शकतो. मात्र, त्याला कलम 10(139) अंतर्गत उत्पन्नाचे विवरणपत्र फाइल करण्यासाठी देय तारखेला किंवा त्यापूर्वी फॉर्म नंबर 1-IEA मधील हा पर्याय वापरावा लागेल.

बँकेचे तपशील

3.2 अनुसूची पगार

अनुसूची वेतन मध्ये, आपल्याला वेतन/निवृत्तीवेतन, करमुक्त भत्ते आणि कलम 16 अंतर्गत कपातीतून मिळालेल्या आपल्या उत्पन्नाच्या तपशीलांचे पुनरावलोकन/प्रविष्ट/संपादित करणे आवश्यक आहे.

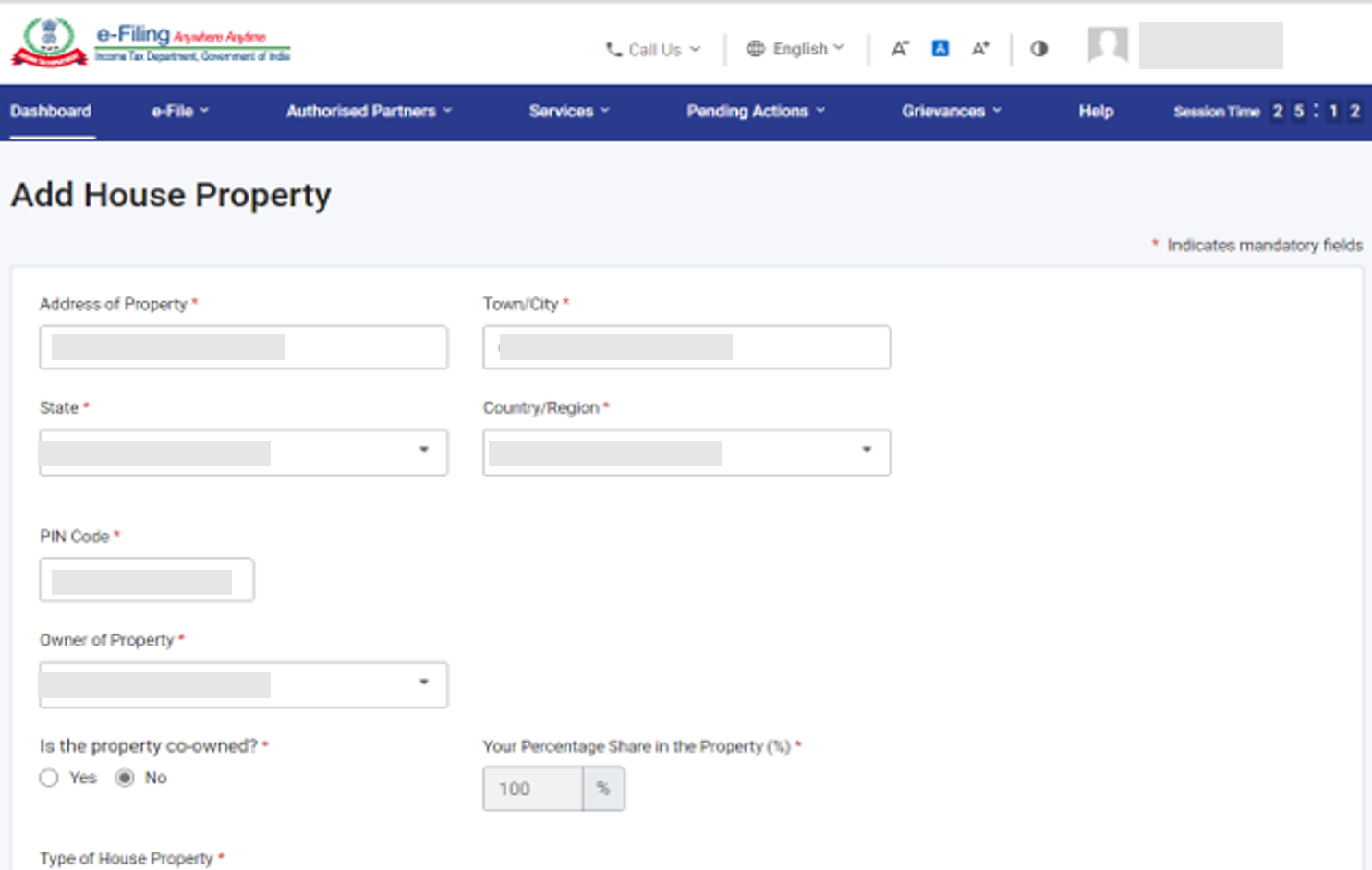

3.3 अनुसूची घर मालमत्ता

अनुसूची घर मालमत्ता मध्ये, आपल्याला घराच्या मालमत्तेशी संबंधित तपशीलांचे पुनरावलोकन/प्रविष्ट/संपादित करणे आवश्यक आहे (स्वतः व्याप्त असलेले, भाड्याने दिलेले किंवा भाड्याने दिलेले असे मानले). तपशीलांमध्ये सह-मालकाचे तपशील, भाडेकरू तपशील, भाडे, व्याज, पास-थ्रू उत्पन्न इत्यादी समाविष्ट आहेत.

3.4 अनुसूची CG - भांडवली नफा

विविध प्रकारच्या भांडवली मालमत्तेच्या विक्री/हस्तांतरणातून प्राप्त होणारे भांडवली नफा वेगळे केले गेले आहेत. अशा प्रकारच्या एकापेक्षा जास्त भांडवलाच्या विक्री किंवा हस्तांतरणापासून भांडवली नफा उद्भवल्यास ,जे एकाच प्रकारचे आहेत, अशा समान प्रकारच्या सर्व भांडवलाच्या मालमत्ता संदर्भात भांडवली नफ्यांचे एकत्रित गणना करा. परंतु जमीन / इमारत हस्तांतरण झाल्यास, प्रत्येक जमीन / इमारतीची गणना करणे अनिवार्य आहे. अनुसूची भांडवली नफा मध्ये, आपल्याला आपल्या मालकीच्या सर्व प्रकारच्या भांडवली मालमत्तेसाठी आपला अल्प-मुदतीचा आणि दीर्घ-मुदतीचा भांडवली नफा/तोटा यांचे तपशील प्रविष्ट करणे आवश्यक आहे.

3.5 अनुसूची 112A आणि अनुसूची-115AD(1)(iii) परंतुक

- अनुसूची 112A मध्ये, आपल्याला एखाद्या कंपनीच्या इक्विटी शेअर्सच्या विक्रीबद्दल, इक्विटी आधारित फंडाच्या किंवा व्यवसाय न्यासचे युनिट ज्यावर STT भरला जातो त्याबद्दल तपशीलांचे पुनरावलोकन / प्रविष्ट / संपादन करणे आवश्यक आहे.

- अनुसूची 115AD (1)(iii) परंतुक यामध्ये अनुसूची 112A प्रमाणेच तपशील प्रविष्ट करणे समाविष्ट आहे परंतु ते FII साठी लागू आहे.

(वैयक्तिक माहिती फाइलिंग विभागामध्ये एक नवीन फील्ड समाविष्ट केले आहे - आपण FPI आहात का? होय असल्यास, SEBI नोंदणी क्रमांक प्रदान करा. करदात्याने होय निवडले असल्यास, अनुसूची 115AD सक्षम करणे आवश्यक आहे.)

टीप : 31 जानेवारी 2018 रोजी किंवा त्यापूर्वी शेअर्स खरेदी केले असल्यास, अनुसूची 112A आणि अनुसूची-115AD(1)(iii) परंतुक अंतर्गत प्रत्येक हस्तांतरणाचे स्क्रिपनुसार तपशील प्रविष्ट करणे अनिवार्य आहे.

3.6 अनुसूची VDA

व्हर्च्युअल डिजिटल मालमत्ता अनुसूची यामध्ये, आपल्याला प्रत्येक व्यवहारासाठी व्हर्च्युअल डिजिटल मालमत्तांच्या हस्तांतरणातून मिळणारे उत्पन्न जोडणे आवश्यक आहे. हे उत्पन्न अनुक्रमांक C2 मधील अनुसूची CG मध्ये आपोआप भरते)

3.7 ESOP वर कर स्थगित केली

अनुसूची ESOP वर कर स्थगित केली यामध्ये, आपल्याला कर स्थगितीशी संबंधित माहिती देणे आवश्यक आहे - कलम 17-IAC मध्ये संदर्भित पात्र स्टार्ट-अप असल्याने, नियोक्त्याकडून प्राप्त झालेल्या कलम 2(80)(vi) मध्ये संदर्भित परवानगीवरील उत्पन्नाशी संबंधित

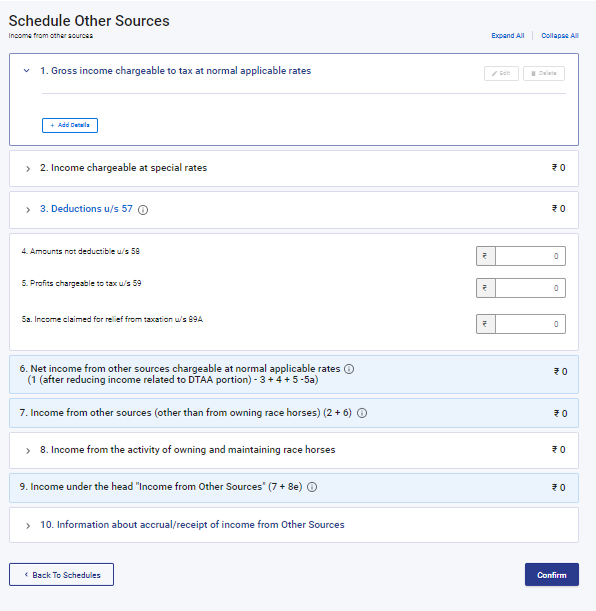

3.8 अनुसूची इतर स्रोत

अनुसूची इतर स्रोत मध्ये, आपल्याला विशिष्ट दराने आकारले जाणारे उत्पन्न, कलम 57 अंतर्गत कपात आणि शर्यतीतील घोड्यांमधून होणारे उत्पन्न यासह इतर स्त्रोतांकडून आपल्या सर्व उत्पन्नाचे पुनरावलोकन / प्रविष्ट / संपादन करणे आवश्यक आहे.

3.9 अनुसूटी चालू वर्षाचे नुकसान समायोजन (CYLA)

चालू वर्षाच्या नुकसानीचे समायोजन (CYLA) अनुसूची मध्ये, आपण चालू वर्षाच्या नुकसानीच्या समायोजनानंतर उत्पन्नाचे तपशील पाहू शकाल. यातील अशोषित तोटा भविष्यातील वर्षांसाठी अग्रेनीत करण्यासाठी अनुसूची CFL मध्ये अग्रेनीत केला जातो.

3.10 अनुसूची पुढे आणलेले तोटा समायोजन (BFLA)

अनुसूची पुढे आणलेले नुकसान समायोजन (BFLA) मध्ये, आपण आधीच्या वर्षांच्या पुढे आणलेल्या नुकसानीच्या समायोजनानंतर उत्पन्नाचे तपशील पाहू शकता.

3.11 अनुसूची पुढे घेतलेला तोटा (CFL)

अग्रेनीत नुकसान (CFL) अनुसूची मध्ये, आपण भविष्यातील वर्षांमध्ये अग्रेनीत नुकसानींचे तपशील पाहू शकता.

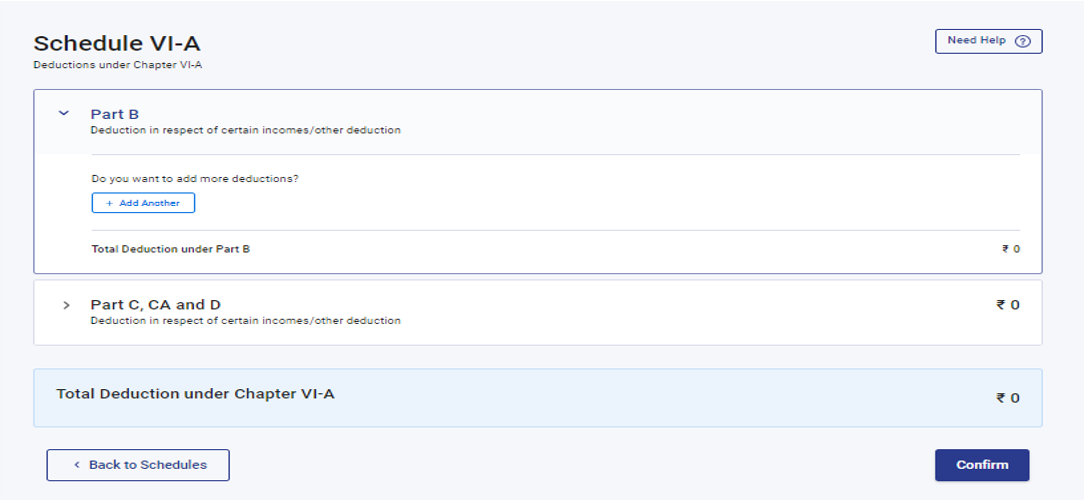

3.12 अनुसूची VI-A

अनुसूची VI-A मध्ये, आपल्याला आयकर कायद्याच्या कलम 80 - भाग B, C, CA आणि D (खाली नमूद केल्याप्रमाणे उपकलमे) अंतर्गत दावा करण्याची आवश्यकता असलेली कोणतीही कपात जोडणे आणि पडताळणी करणे आवश्यक आहे.

भाग B - काही विशिष्ट पेमेंटच्या संदर्भात कपात

भाग C, CA, आणि D - इतर उत्पन्न/इतर कपातीच्या संदर्भात कपात

कृपया नोंद घ्या: डीफॉल्ट व्यवस्था ही नवीन कर व्यवस्था आहे. आपण जुनी कर व्यवस्था निवडली नसल्यास, कलम 80CCD (2)- टिअर-1 NPS खात्यामधील नियोक्त्याचे योगदान आणि कलम 80CCH- अग्निवीर कॉर्पस फंडमध्ये जमा केलेली रक्कम याच्या अंतर्गत केवळ कपाती सक्षम केल्या जातील.

आपण नवीन कर व्यवस्थेची निवड रद्द केली असेल, तेव्हा आपल्यासाठी लागू होणाऱ्या कपातीच्या तपशीलांची अनुसूची जोडणे आवश्यक आहे.

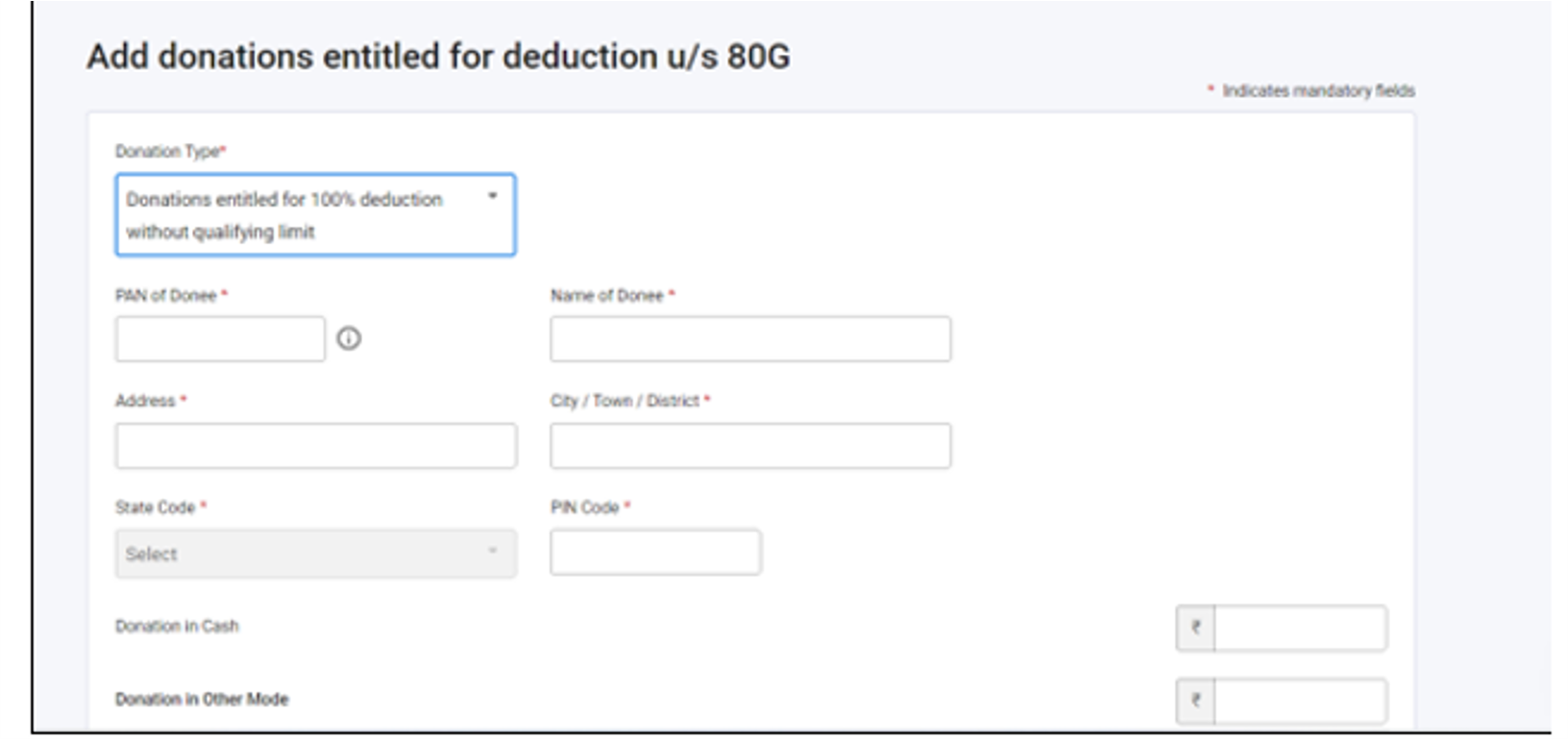

3.13 अनुसूची 80G आणि अनुसूची 80GGA

अनुसूची 80G आणि अनुसूची 80GGA मध्ये, आपल्याला कलम 80G आणि कलम 80GGA अंतर्गत कपातीसाठी पात्र असलेल्या देणग्यांचे तपशील प्रदान करणे आवश्यक आहे.

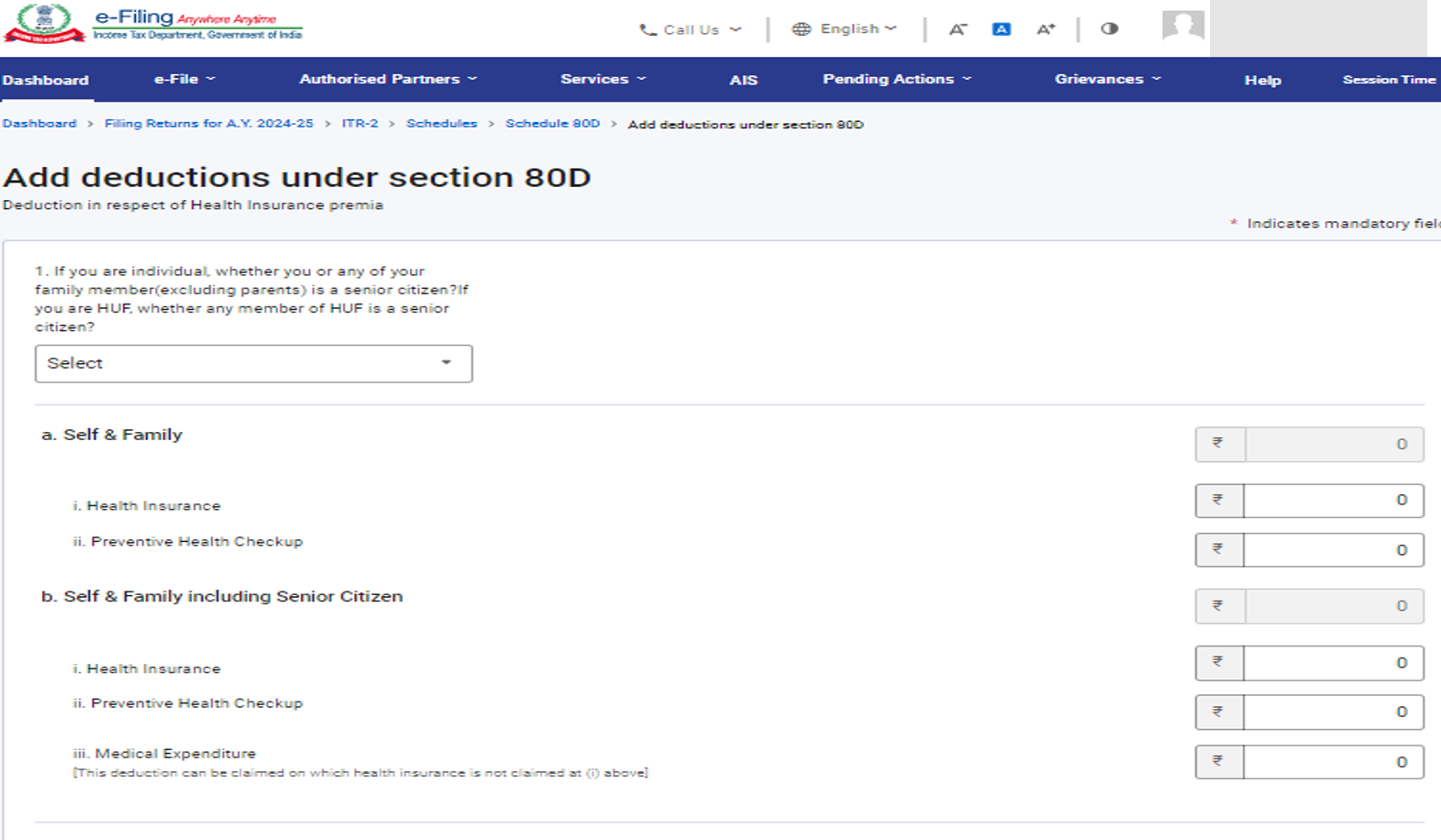

3.13 अनुसूची 80D, अनुसूची 80 DD आणि अनुसूची U

अनुसूची 80D मध्ये, आपल्याला वैद्यकीय विमा प्रीमियम आणि/किंवा प्रतिबंधात्मक आरोग्य तपासणीच्या रकमेचे तपशील देणे आवश्यक आहे.

अनुसूची 80DD मध्ये, आपल्याला अपंग व्यक्ती असलेल्या अवलंबित व्यक्तीच्या वैद्यकीय उपचारांसह देखभालीच्या संदर्भात कपातीच्या तपशीलांचे तपशील प्रदान करणे आवश्यक आहे.

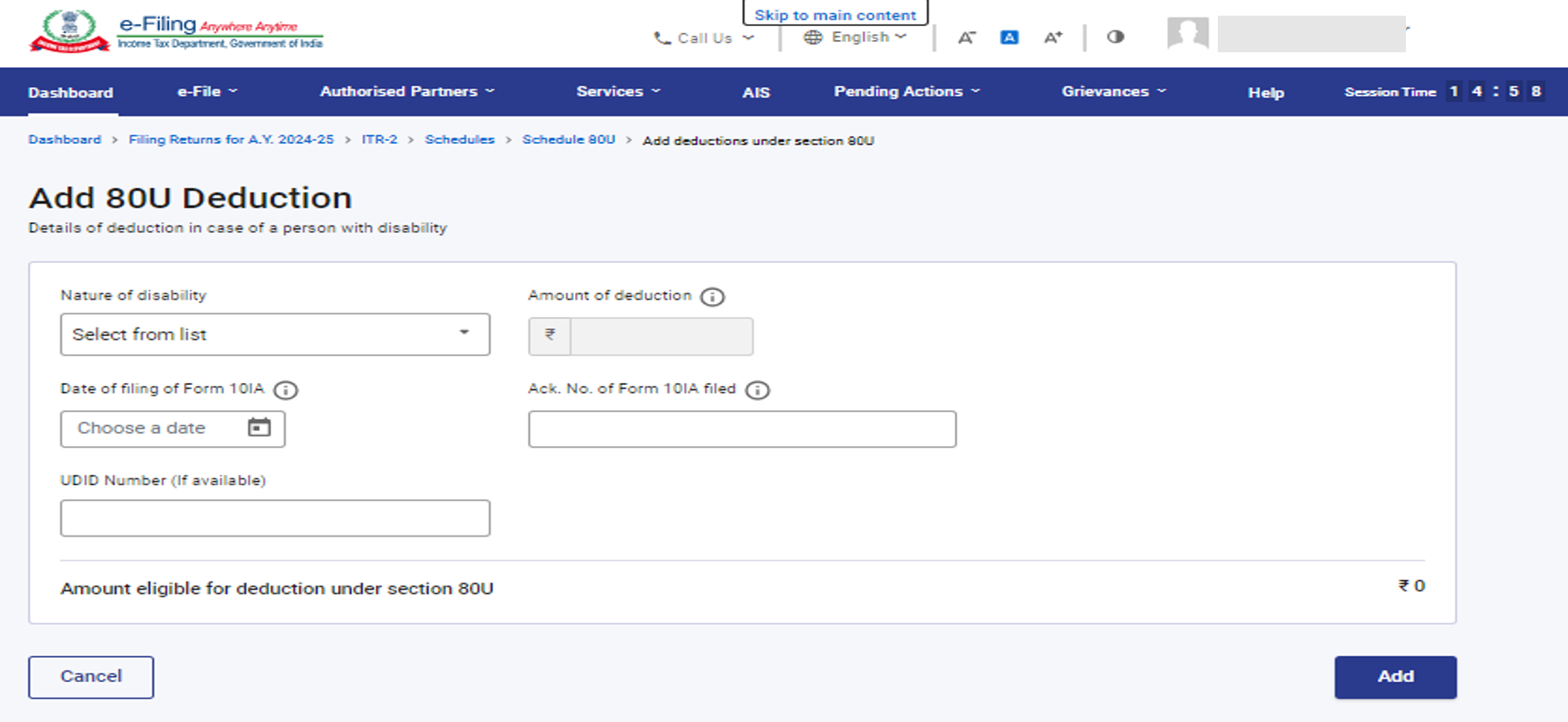

अनुसूची 80U मध्ये, अपंग व्यक्तीच्या बाबतीत आपल्याला कपातीचे तपशील देणे आवश्यक आहे

टीप: फॉर्म 10-IA हे आयकर नियम, 2 च्या नियम 11A च्या उप-नियम (1962) अनुसार कलम 80DD आणि 80U अंतर्गत ऑटिझम, सेरेब्रल पाल्सी किंवा एकाधिक अपंगत्वाने ग्रस्त असलेल्या वजावटीचा दावा करण्यासाठी दाखल करणे अनिवार्य आहे.

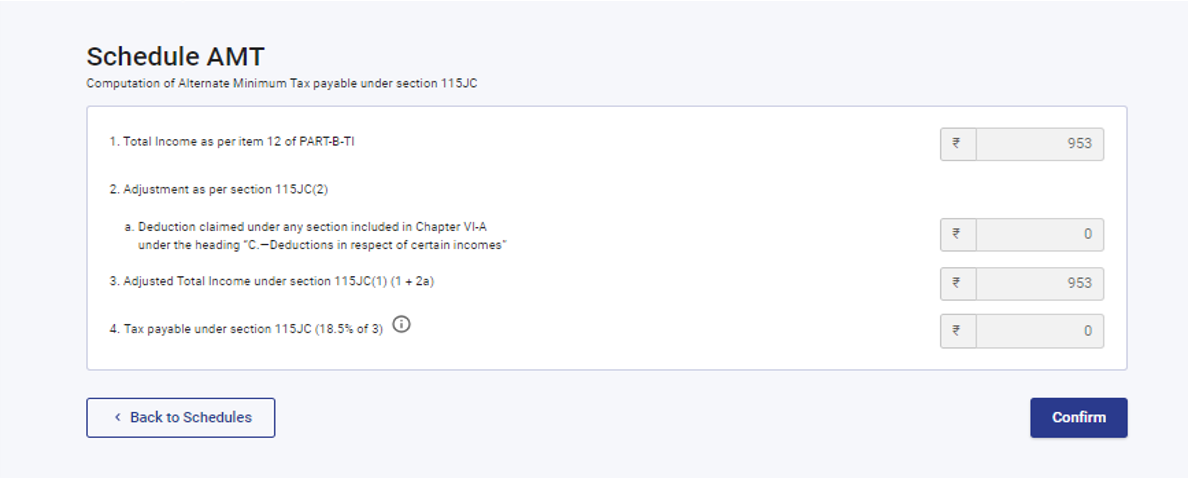

3.14 अनुसूची AMT

अनुसूची AMT मध्ये, आपल्याला 115JC अंतर्गत देण्यायोग्य पर्यायी किमान कराच्या गणनेची पुष्टी करणे आवश्यक आहे.

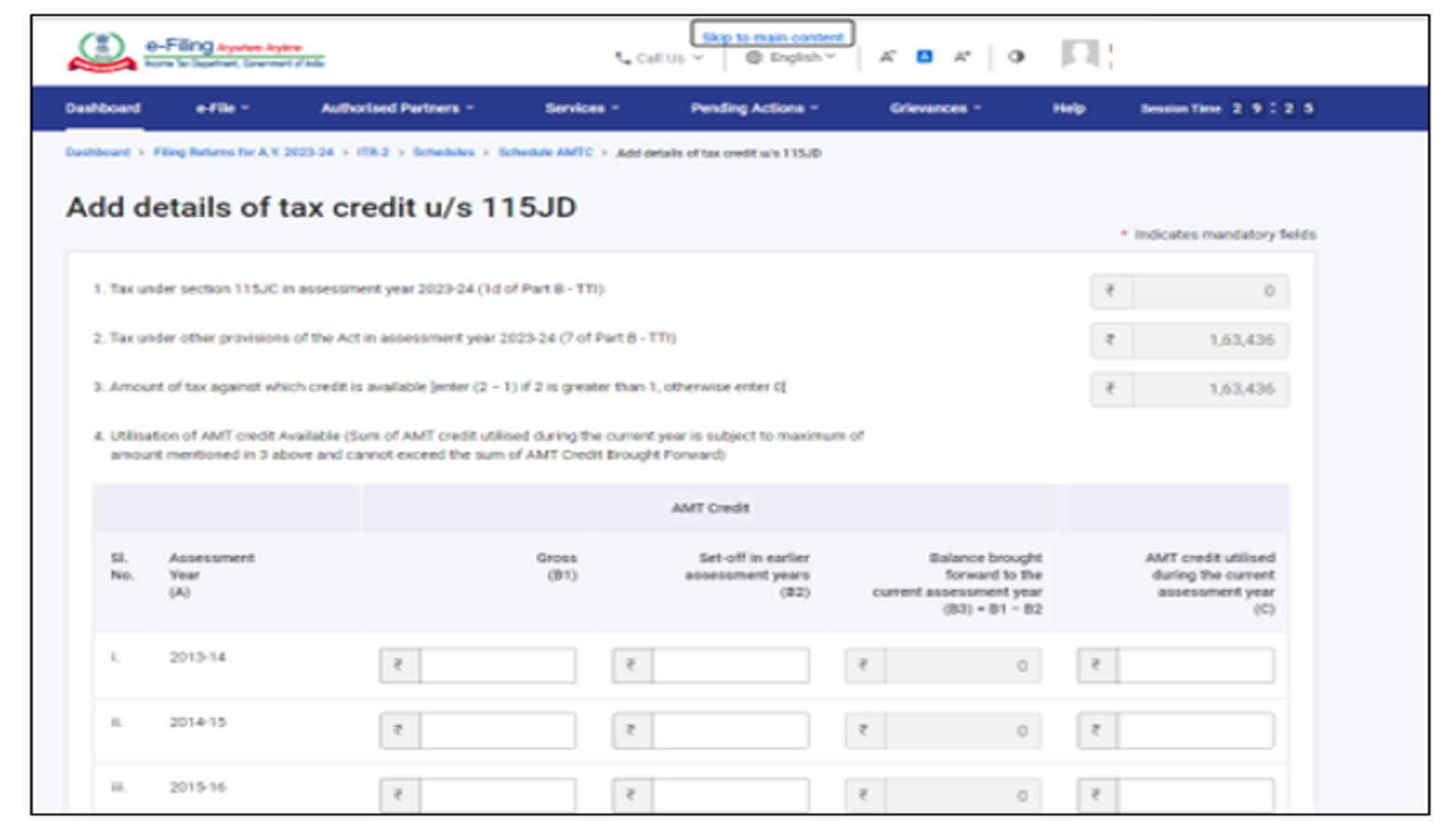

3.15 अनुसूची AMTC

अनुसूची AMTC मध्ये, आपल्याला कलम 115JD अंतर्गत कर क्रेडिट्सचे तपशील जोडणे आवश्यक आहे.

3.16 अनुसूची SPI

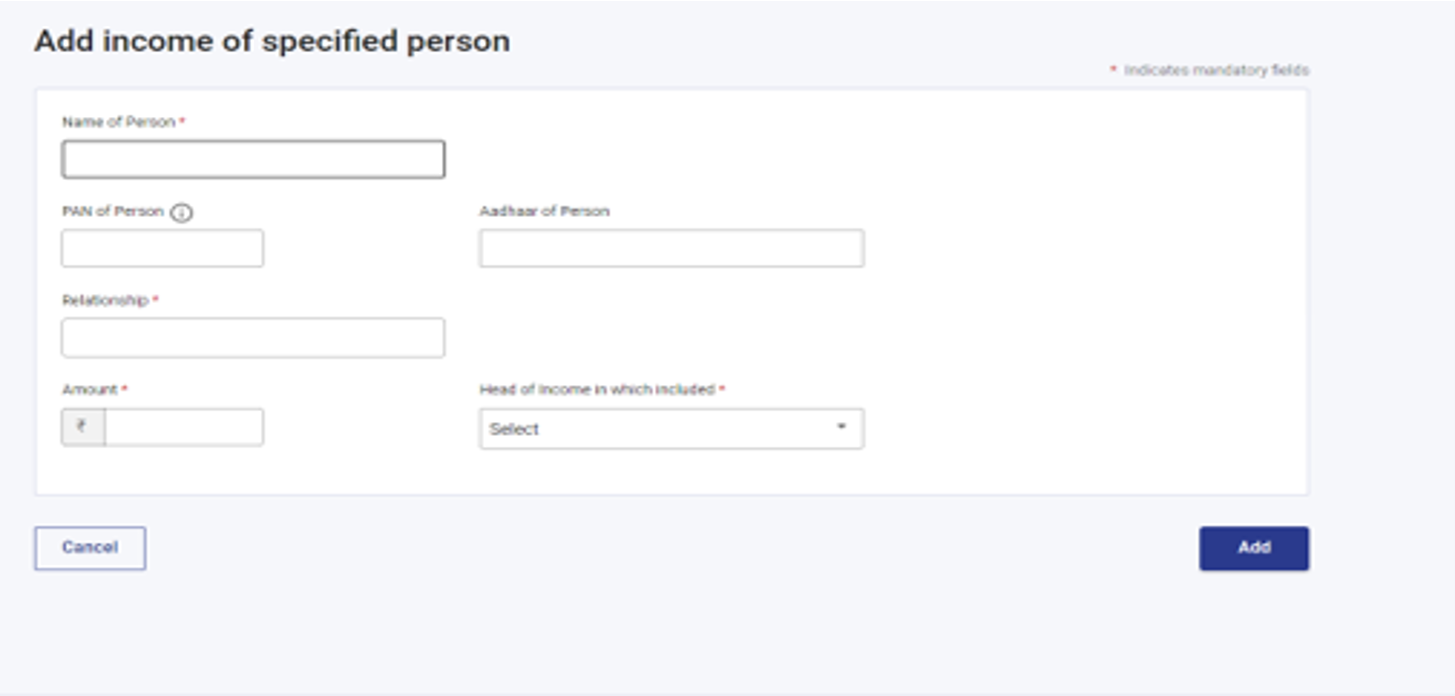

अनुसूची SPI मध्ये, आपल्याला निर्दिष्ट केलेल्या व्यक्तींचे समाविष्ट करण्यायोग्य उत्पन्न (उदा. जोडीदार, अल्पवयीन मूल) जोडणे आवश्यक आहे किंवा कलम 64 अनुसार आपल्या उत्पन्नामध्ये जोडले जाणे आवश्यक आहे.

3.17 अनुसूची SI

अनुसूची SI मध्ये, आपण विशेष दरांवर कर आकारणीयोग्य उत्पन्न पाहण्यास सक्षम असाल. विविध उत्पन्नाच्या प्रकारांतर्गत असलेली रक्कम संबंधित अनुसूची जसे की अनुसूची OS, अनुसूची BFLA मध्ये प्रदान केलेल्या रकमेमधून घेतली जाते.

3.18 अनुसूची करमुक्त उत्पन्न (EI)

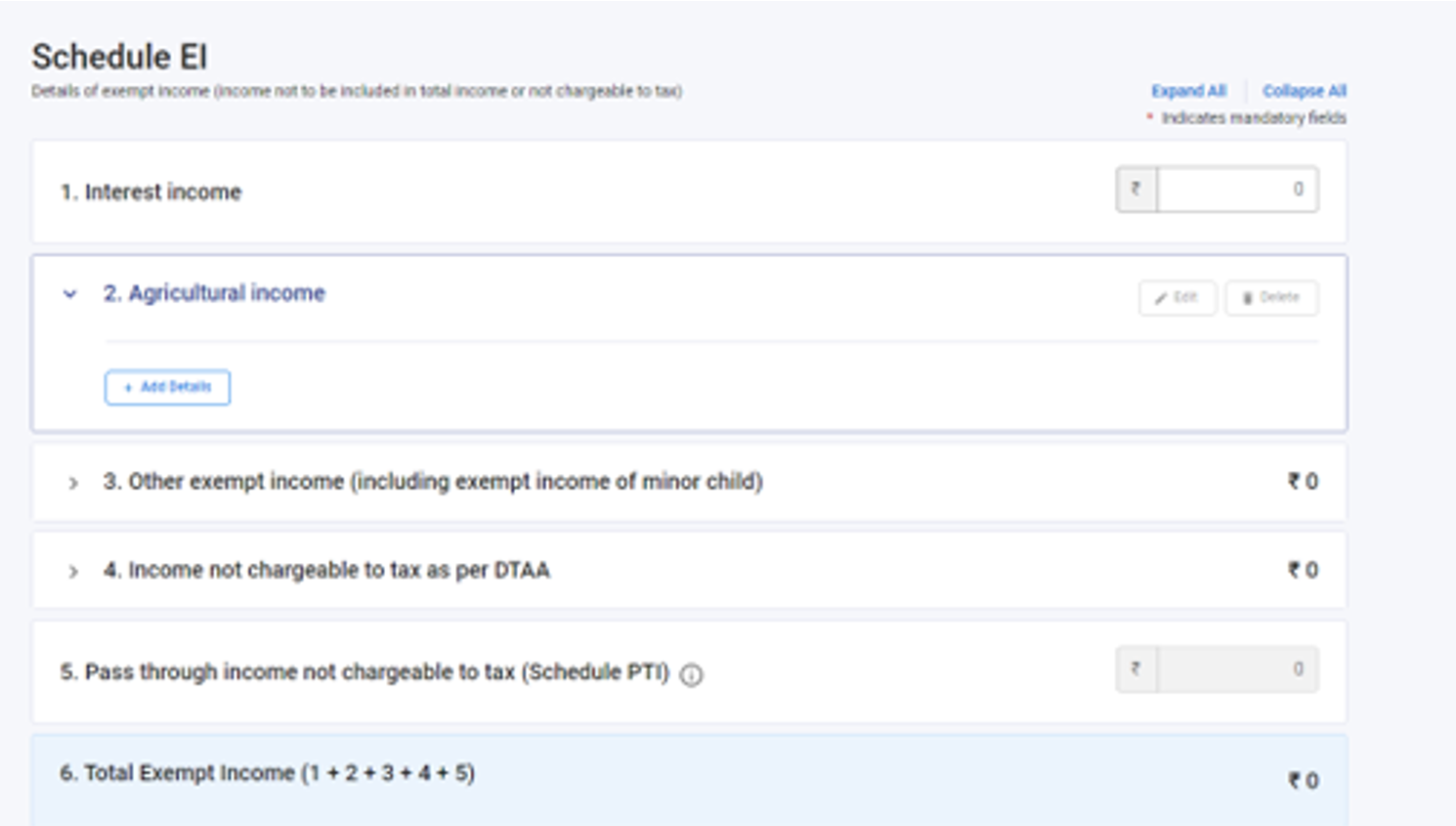

अनुसूची करमुक्त उत्पन्न (EI) मध्ये, आपल्याला करमुक्त उत्पन्नाचे तपशील प्रदान करणे आवश्यक आहे म्हणजेच, एकूण उत्पन्नामध्ये समाविष्ट न केलेले किंवा कर आकारण्यास योग्य नसलेले उत्पन्न होय. या अनुसूचीमध्ये समाविष्ट असलेल्या उत्पन्नाच्या प्रकारांमध्ये व्याज, लाभांश, कृषी उत्पन्न, इतर कोणतेही करमुक्त उत्पन्न, DTAA द्वारे कर आकारणीयोग्य नसलेले उत्पन्न आणि कर आकारणीयोग्य नसलेल्या पास थ्रू उत्पन्नाचा समावेश आहे.

3.19 अनुसूची पास थ्रू उत्पन्न (PTI)

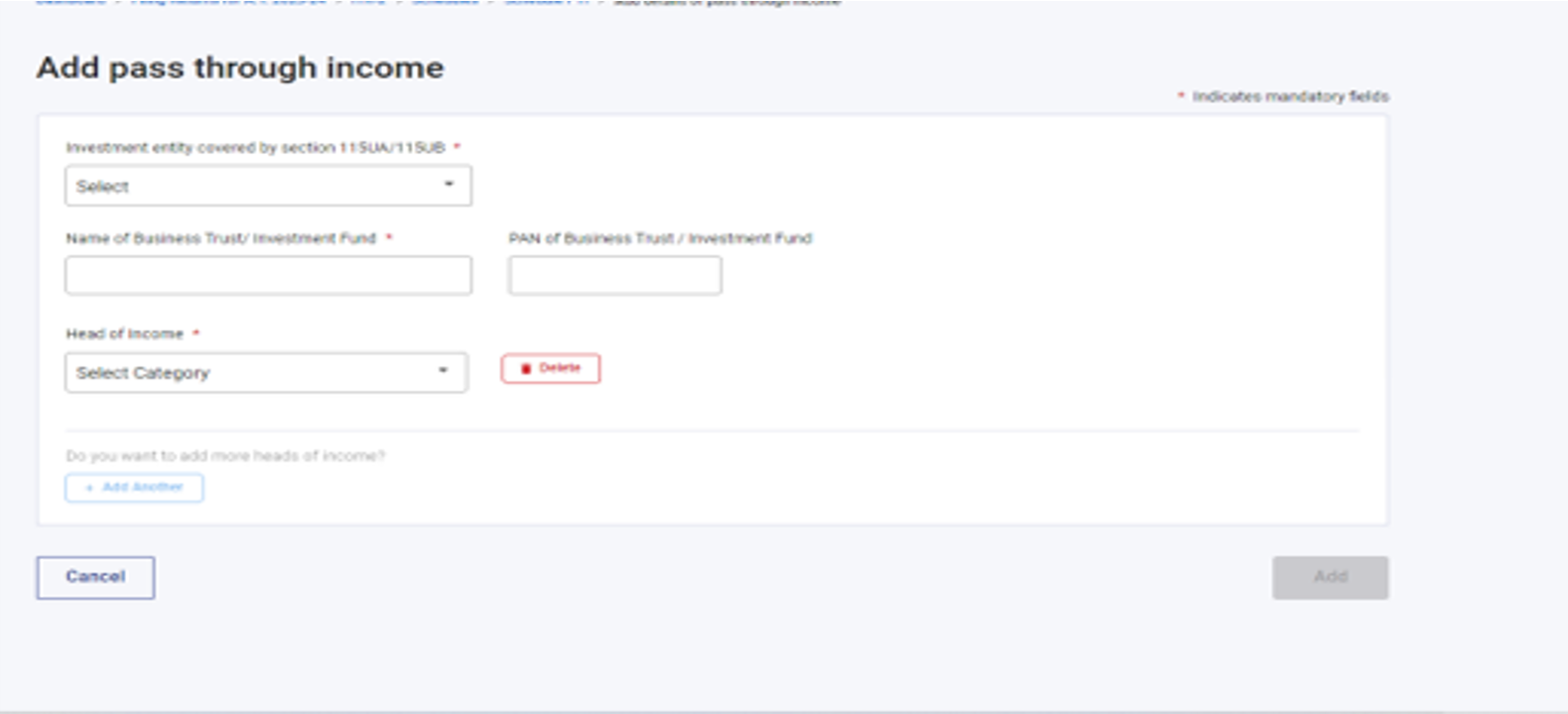

अनुसूची पास थ्रू उत्पन्न (PTI) मध्ये, आपल्याला कलम 115UA किंवा 115UB मध्ये नमूद केल्यानुसार व्यवसाय न्यास किंवा गुंतवणूक निधीतून प्राप्त झालेल्या पास थ्रू उत्पन्नाचे तपशील प्रदान करणे आवश्यक आहे.

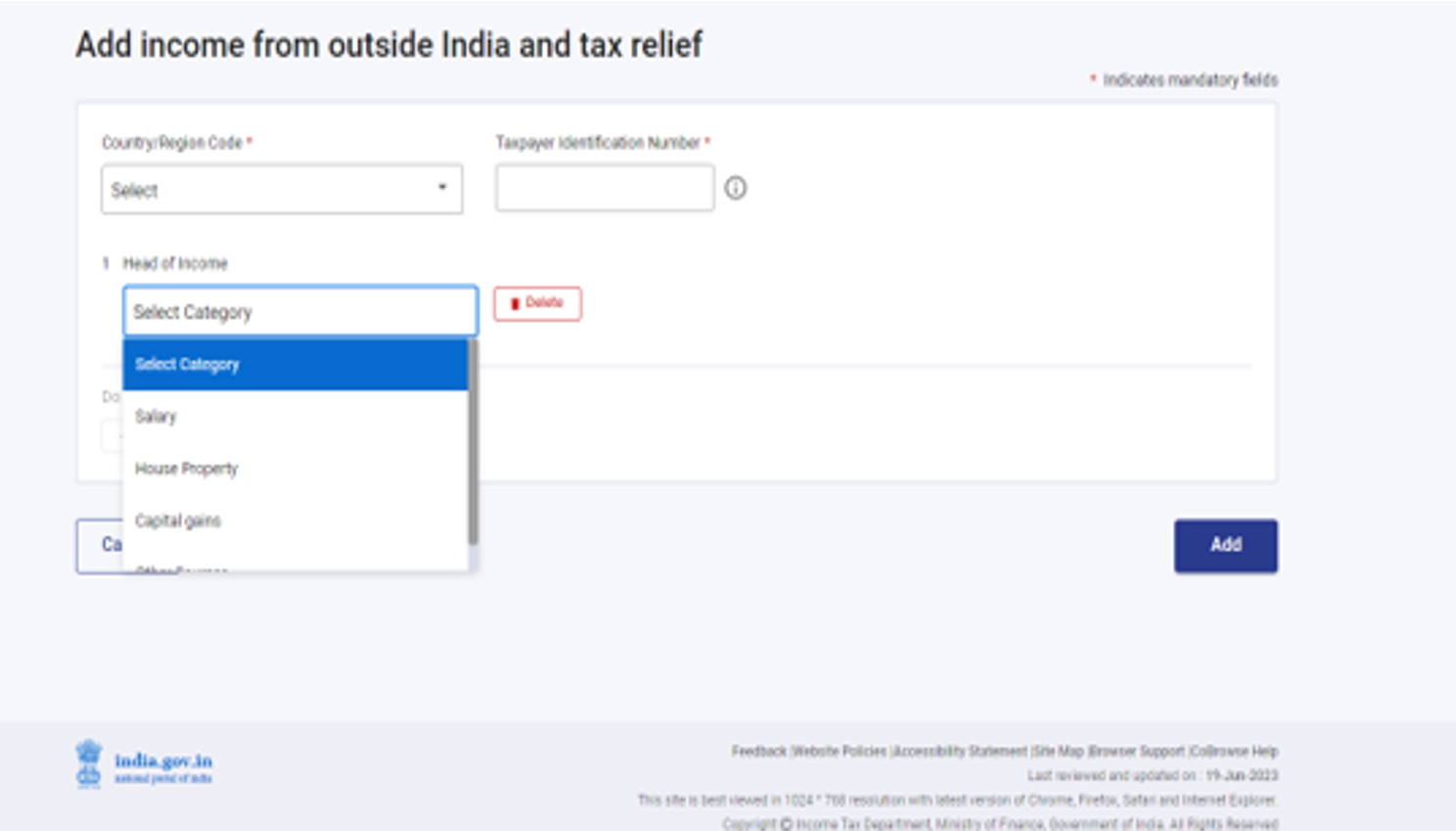

3.20 अनुसूची FSI

अनुसूची विदेशी स्त्रोत उत्पन्न (FSI) मध्ये, भारताबाहेरील कोणत्याही स्रोतातून मिळणाऱ्या किंवा जमा होणाऱ्या उत्पन्नाचे तपशील नोंदवणे आवश्यक आहे. ही अनुसूची केवळ रहिवाशांसाठी उपलब्ध आहे.

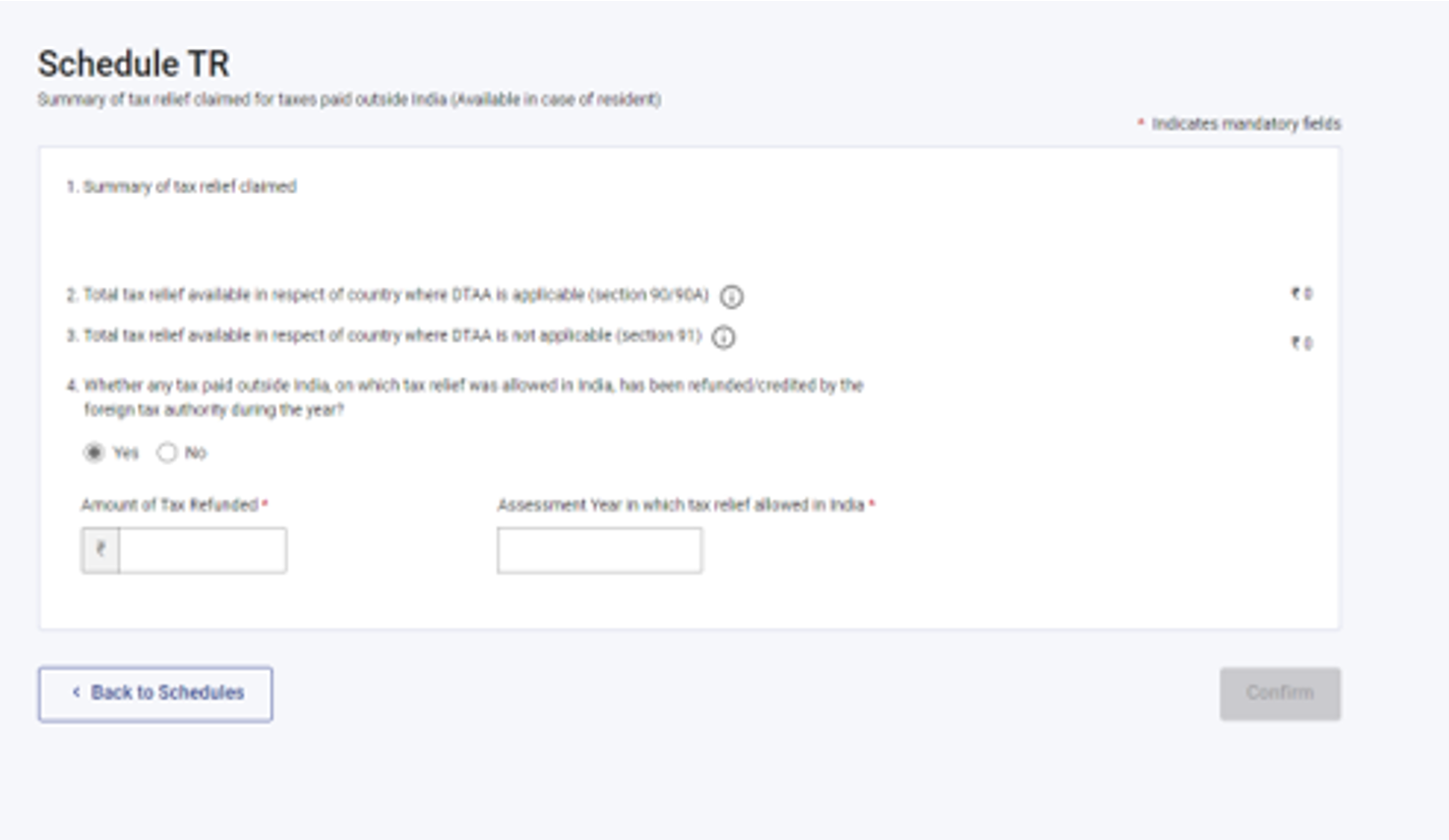

3.21 अनुसूची TR

अनुसूची TR मध्ये, आपल्याला प्रत्येक देशाच्या संदर्भात भारताबाहेर भरलेल्या करांसाठी भारतात दावा केला जात असलेल्या कर सवलतीचा सारांश प्रदान करणे आवश्यक आहे. ही अनुसूची FSI मध्ये दिलेली सविस्तर माहितीचा सारांश देते.

3.22 अनुसूची FA

अनुसूची FA मध्ये, आपल्याला परकीय मालमत्तेचे तपशील किंवा भारताबाहेरील कोणत्याही स्त्रोताकडून मिळणाऱ्या उत्पन्नाचे तपशील देणे आवश्यक आहे. आपण सामान्य निवासी किंवा अनिवासी नसल्यास, ही अनुसूची भरण्याची आवश्यकता नाही.

3.23 अनुसूची 5A

अनुसूची 5A मध्ये, जर आपण पोर्तुगीज नागरी संहिता 1860 अंतर्गत मालमत्तेच्या समुदायिक प्रणालीद्वारे शासित असल्यास, आपल्याला पती-पत्नीमधील उत्पन्नाच्या वाटपासाठी आवश्यक माहिती प्रदान करणे आवश्यक आहे.

3.24 अनुसूची AL

आपले एकूण उत्पन्न ₹50 लाखांपेक्षा अधिक असल्यास, अनुसूची AL मध्ये अशा मालमत्तेशी संबंधित असलेल्या दायित्वांसह जंगम आणि स्थावर मालमत्तेचे तपशील उघड करणे अनिवार्य आहे. आपण अनिवासी किंवा रहिवासी असाल परंतु सामान्य रहिवासी नसल्यास, केवळ भारतात स्थित मालमत्तेचा तपशील नमूद करावा लागेल.

3.25 भाग B – एकूण उत्पन्न (TI)

भाग B – एकूण उत्पन्न (TI) विभागामध्ये, आपण फॉर्म भरलेल्या सर्व अनुसूचींमधून आपोआप जमा झालेल्या एकूण उत्पन्नाची गणना पाहू शकाल.

3.26 भरलेला कर

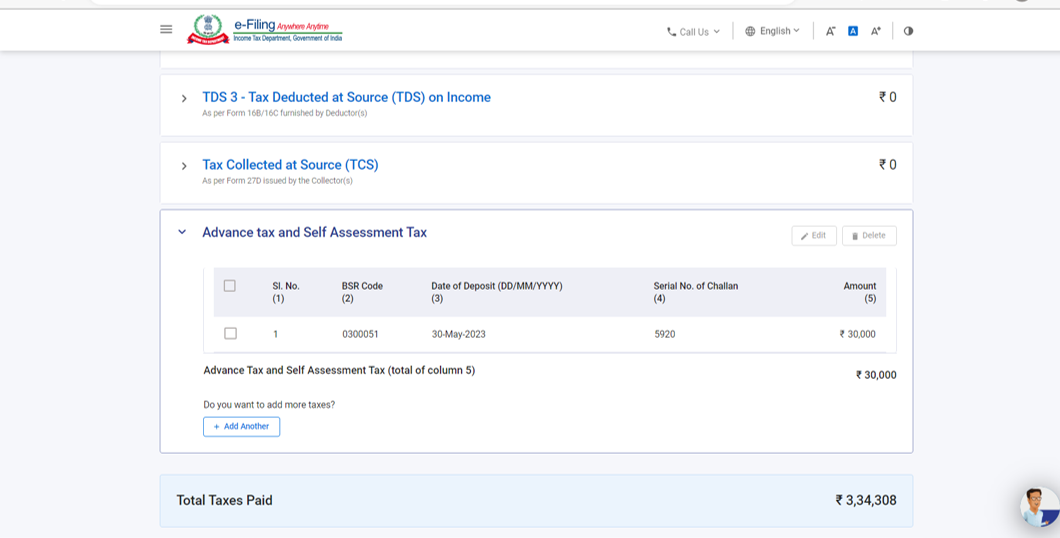

भरलेला कर विभागामध्ये, आपण मागील आर्थिक वर्षात आपण भरलेल्या कराच्या तपशीलांची पडताळणी करणे आवश्यक आहे. कर तपशिलांमध्ये पगारातील TDS / वेतनाव्यतिरिक्त उत्पन्नातून TDS, TCS, अग्रीम कर आणि स्व-मूल्यांकन कर समाविष्ट आहे.

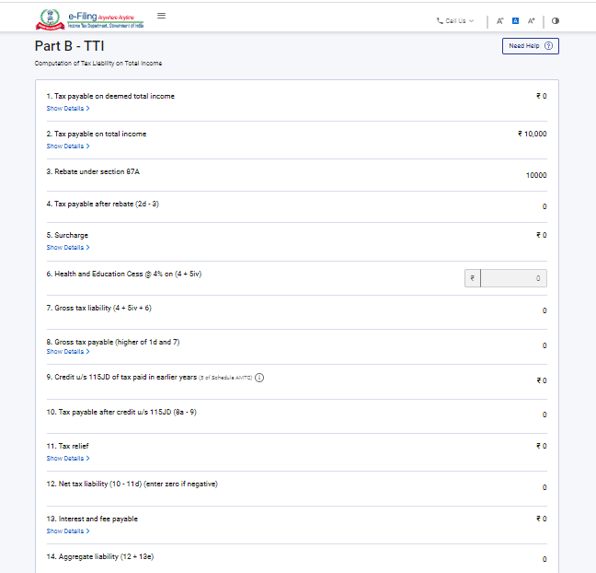

3.27 भाग B-TTI

भाग B-TTI विभागामध्ये, आपण एकूण उत्पन्नावर एकूण आयकर दायित्वाची एकूण गणना पाहण्यास सक्षम असाल.

4. ॲक्सेस आणि सबमिट कसे करावे (ऑनलाइन मोड)

आपण खालील पद्धतींनी आपले ITR फाइल आणि सबमिट करू शकता:

- ऑनलाइन मोड – ई-फाइलिंग पोर्टलद्वारे

- ऑफलाइन मोड – ऑफलाइन उपयुक्तेद्वारे

अधिक जाणून घेण्यासाठी आपण ऑफलाइन उपयुक्तता (ITR साठी) उपयोगकर्ता पुस्तिकेचा संदर्भ घेऊ शकता.

ऑनलाइन मोड याद्वारे ITR फाइल करण्यासाठी आणि सबमिट करण्यासाठी खालील स्टेप्सचे अनुसरण करा:

स्टेप 1: आपला वापरकर्ता ID आणि पासवर्ड वापरून ई-फाइलिंग पोर्टलवर लॉग इन करा.

स्टेप 2: आपल्या डॅशबोर्डवर, ई-फाइल > आयकर विवरणपत्रे > आयकर विवरणपत्र फाइल करा वर क्लिक करा.

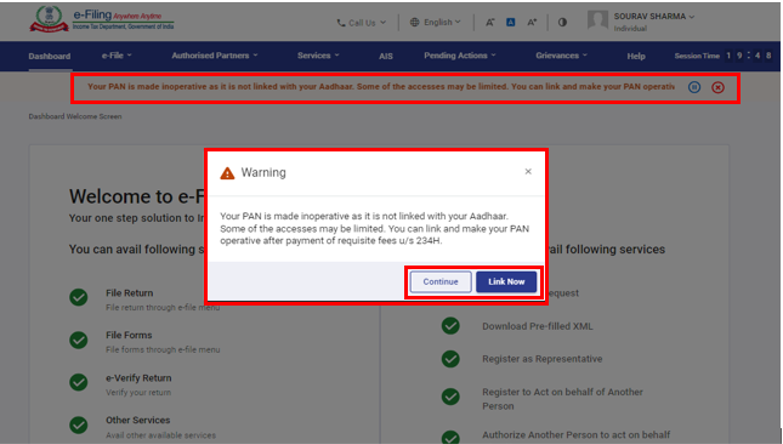

टीप: आपला PAN निष्क्रिय असल्यास, आपल्याला एक चेतावणी संदेश मिळेल की आपला PAN निष्क्रिय आहे कारण तो आधारशी लिंक केलेला नाही.

आधारशी PAN लिंक करण्यासाठी आपण आता लिंक करा बटणावर क्लिक करू शकता अन्यथा सुरू ठेवा वर क्लिक करा.

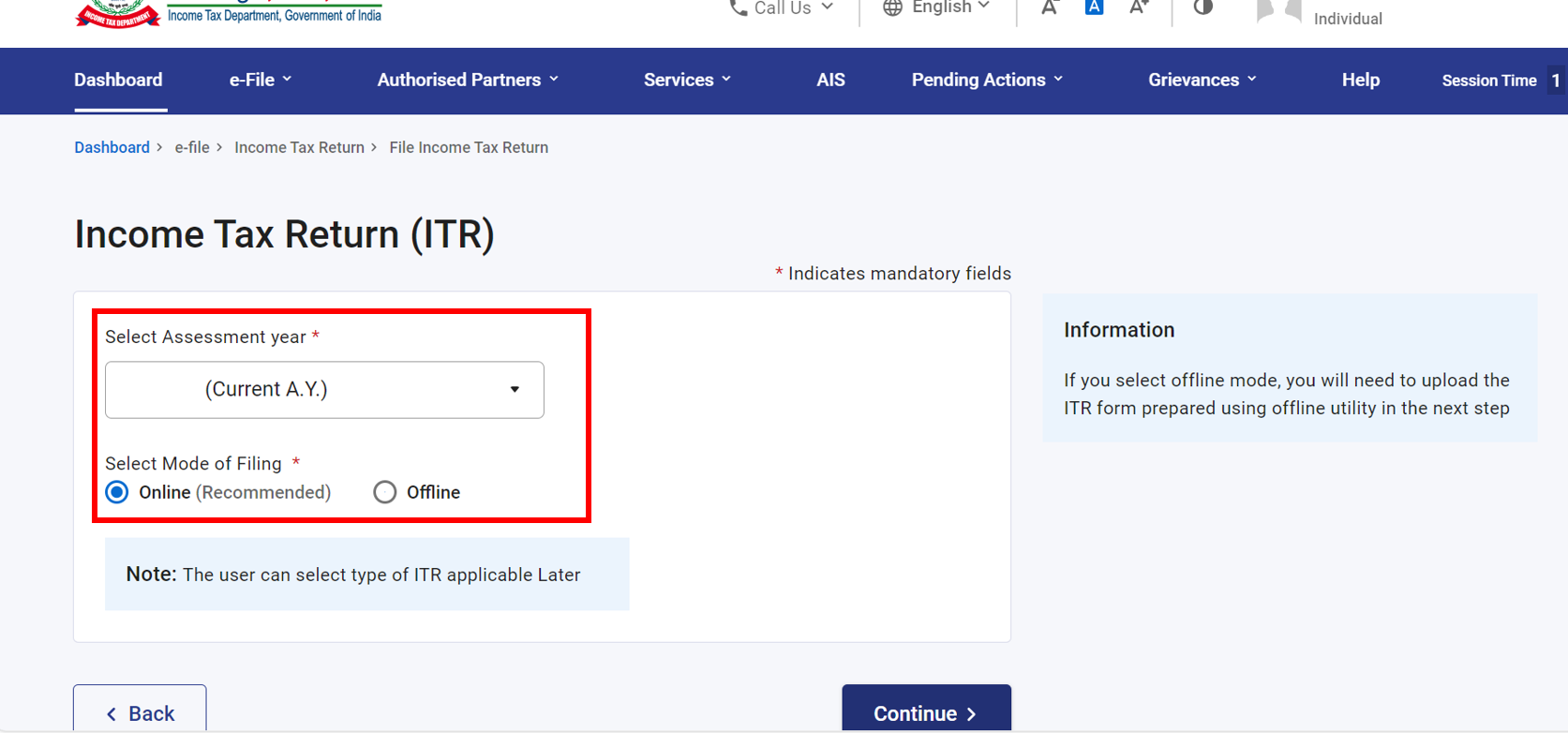

स्टेप 3: निर्धारण वर्ष 2024–25 म्हणून निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

स्टेप 4:फाइल करण्याची पद्धत ऑनलाइन अशी निवडा आणि पुढे जा वर क्लिक करा.

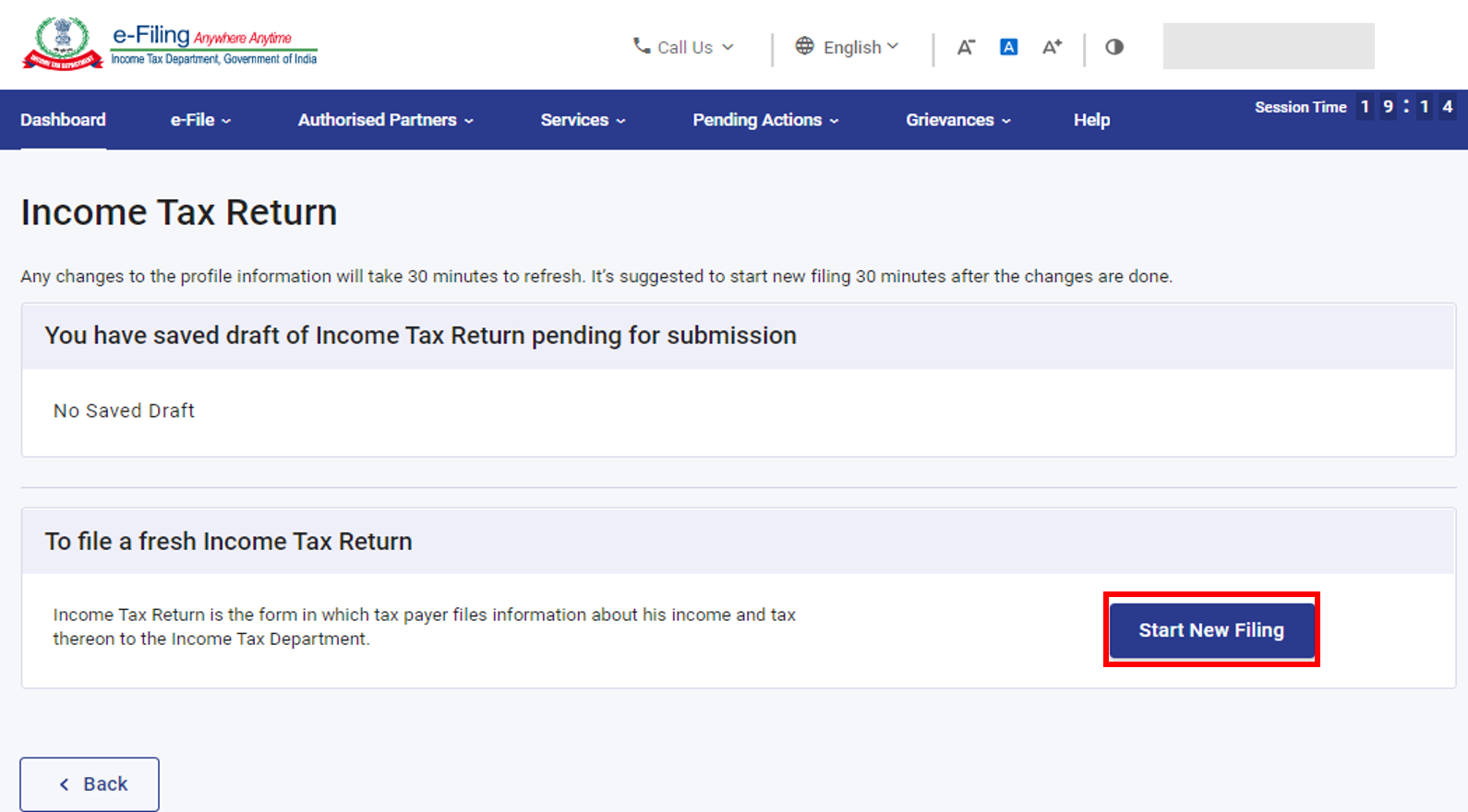

टीप: आपण आधीच आयकर विवरणपत्र भरले असेल आणि ते सबमिशनसाठी प्रलंबित असेल, तर फाइल करणे पुन्हा सुरू करा वर क्लिक करा.आपल्याला सेव्ह केलेले विवरणपत्र काढून टाकायचे असल्यास आणि विवरणपत्राची नव्याने तयारी सुरू करा, नवीन फाइलिंग सुरू करा क्लिक करा.

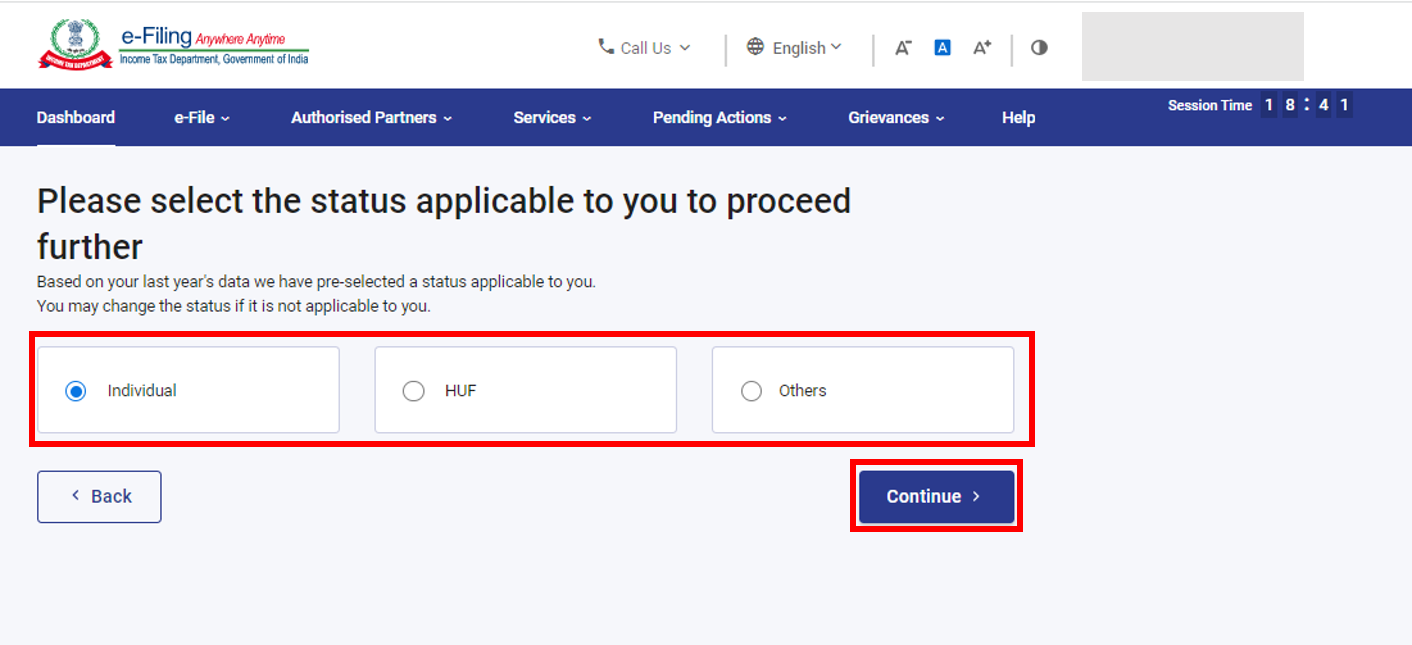

स्टेप 5: आपल्याला लागू असेल त्याप्रमाणे स्थिती निवडा आणि पुढे जाण्यासाठी सुरू ठेवा वर क्लिक करा.

स्टेप 6: आपल्याकडे आयकर विवरणपत्राचा प्रकार निवडण्यासाठी दोन पर्याय आहेत:

- आपल्याला कोणता ITR फाइल करायचा आहे याची खात्री नसेल तर कोणता ITR फॉर्म फाइल करायचा हे ठरवण्यासाठी आपण मला मदत करा निवडा आणि पुढे जा वर क्लिक करा. एकदा सिस्टमने आपल्याला योग्य ITR निर्धारित करण्यात मदत केली की, त्यानंतर आपण आपला ITR फाइल करण्यास पुढे जाऊ शकता.

- आपल्याला कोणता ITR फाइल करायचा आहे याची खात्री असल्यास, मला कोणता ITR फॉर्म भरायचा आहे हे मला माहीत आहे निवडा: ड्रॉपडाउन मेनूमधून लागू आयकर विवरणपत्र फॉर्म निवडा आणि ITR पुढे जा वर क्लिक करा

टीप:

• आपल्याला कोणते ITR किंवा अनुसूची लागू आहेत किंवा उत्पन्न व कपातीचे तपशील माहीत नसल्यास, प्रश्नांच्या संचाच्या प्रतिसादातील आपली उत्तरे आपल्याला ते ठरवण्यासाठी मार्गदर्शन करतील आणि आपल्याला ITR योग्य/त्रुटीमुक्त करण्यात मदत करतील.

• आपल्याला ITR किंवा आपल्याला लागू होणारी अनुसूची किंवा उत्पन्न आणि कपातीच्या तपशीलांची माहिती असल्यास, आपण प्रश्न वगळू शकता.

स्टेप 7: एकदा आपण आपल्याला लागू होणारा ITR निवडल्यानंतर, आवश्यक कागदपत्रांची यादी लक्षात ठेवा आणि चला प्रारंभ करू या वर क्लिक करा.

स्टेप 8: आपल्या आधीपासून भरलेल्या डेटाचे पुनरावलोकन करा आणि आवश्यक असल्यास, ते संपादित करा. उर्वरित / अतिरिक्त डेटा (आवश्यक असल्यास) प्रविष्ट करा. प्रत्येक विभागाच्या शेवटी पुष्टी करा वर क्लिक करा.

स्टेप 9: आपले उत्पन्न आणि कपातीचे तपशील वेगवेगळ्या विभागांमध्ये प्रविष्ट करा. फॉर्मच्या सर्व विभागांची पूर्तता आणि पुष्टी केल्यानंतर, पुढे जा वर क्लिक करा.

स्टेप 10A: कर दायित्व असल्यास

आपण प्रदान केलेल्या तपशीलांच्या आधारे आपल्याला आपल्या कर गणनाचा सारांश दर्शवला जाईल. गणनेवर आधारित देण्यायोग्य कर दायित्व असल्यास, पेजच्या तळाशी आपल्याला आता पैसे भरा आणि नंतर पैसे भरा पर्याय दिसेल.

टीप:

- आता पैसे द्या पर्याय वापरण्याची शिफारस केली जाते.

- आपण नंतर पैसे द्या निवडल्यास, आपले आयकर विवरणपत्र फाइल केल्यानंतर, आपण पेमेंट करू शकता, परंतु डिफॉल्ट केलेला निर्धारिती म्हणून गणले जाण्याचा धोका आहे आणि देय करावरील व्याज देण्याचे दायित्व उद्भवू शकते.

स्टेप 10b: कोणतेही कर दायित्व नसेल (कोणतीही मागणी / परतावा नाही) किंवा आपण परताव्यासाठी पात्र असल्यास

परताव्याचे पूर्वावलोकन करा वर क्लिक करा. कोणतेही कर देण्यायोग्य नसल्यास किंवा कर गणने अनुसार परतावा असल्यास, आपल्याला परताव्याचे पूर्वावलोकन करा आणि सबमिट करा पेजवर नेले जाईल.

स्टेप 11: आता पैसे द्या पर्याय निवडल्यावर, आपल्याला एक पॉप-अप संदेश दिसेल ज्यामध्ये आपल्याला कर पेमेंटसाठी ई-पे कर सेवेकडे रीडायरेक्ट केले जाईल. पुढे सुरू ठेवा वर क्लिक करा

स्टेप 12: ई-फाइलिंग पोर्टलद्वारे यशस्वी पेमेंट केल्यानंतर, यशस्वी झाल्याचा संदेश प्रदर्शित केला जातो. ITR याचे फाइलिंग पूर्ण करण्यासाठी फाइल करण्यासाठी परत या वर क्लिक करा.

स्टेप 13: परताव्याचे पूर्वावलोकन करा वर क्लिक करा.

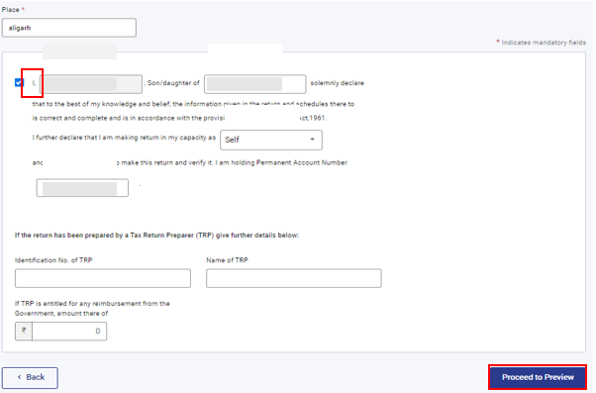

स्टेप 14: आपल्या विवरणपत्राचे पुनरावलोक करा आणि सबमिट करा या पेजवर, ठिकाण प्रविष्ट करा, घोषणापत्र चेकबॉक्स निवडा आणि पूर्वावलोकन करण्यासाठी पुढे जा वर क्लिक करा.

टीप: आपला परतावा तयार करताना आपण कर विवरणपत्र तयार करणारी व्यक्ती किंवा TRP याचा सहभाग घेतला नसल्यास, आपण TRP शी संबंधित मजकूर बॉक्स रिक्त ठेवू शकता.

स्टेप 15: आपल्या परताव्याचे पूर्वावलोकन करा आणि प्रमाणीकरणासाठी पुढे जा वर क्लिक करा.

स्टेप 16: एकदा प्रमाणीकरण केल्यानंतर, पूर्वावलोकन करा आणि आपला परतावा सबमिट करा पेजवर, पडताळणीसाठी पुढे जा वर क्लिक करा.

टीप: जर आपल्याला आपल्या परताव्यामध्ये त्रुटींची यादी दर्शवली गेली असेल तर आपल्याला त्रुटी दुरुस्त करण्यासाठी फॉर्मवर परत जाणे आवश्यक आहे. त्रुटी नसल्यास, आपण पडताळणी करण्यासाठी पुढे जा वर क्लिक करून आपल्या परताव्याचे ई-पडताळणी करण्यासाठी पुढे जाऊ शकता.

स्टेप 17: आपली पडताळणी पूर्ण करा पेजवर, आपला पसंतीचा पर्याय निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

आपल्या विवरणपत्राची पडताळणी करणे अनिवार्य आहे, आणि ई-पडताळणी (शिफारस केलेला पर्याय – आता ई-पडताळणी करा) हा आपल्या ITR याची पडताळणी करण्याचा सर्वात सोपा मार्ग असून स्पीड पोस्टाने स्वाक्षरी केलेली ITR-V याची प्रत्यक्ष प्रत CPC कडे पाठवण्यापेक्षा जलद, पेपरलेस आणि सुरक्षित आहे.

टीप: आपला PAN निष्क्रिय असल्यास: आपल्याला पॉप-अपमध्ये एक चेतावणी संदेश दिसेल की, करदात्याचा PAN निष्क्रिय आहे कारण तो आधारशी लिंक केलेला नाही.

आपण आता लिंक करा या पर्यायावर क्लिक करून आधारशी PAN लिंक करू शकता अन्यथा पुढे सुरू ठेवा वर क्लिक करा.

टीप: आपण नंतर ई-पडताळणी करा निवडल्यास, आपण आपले विवरणपत्र सबमिट करू शकता, तथापि, आपल्याला आपला ITR फाइल केल्यानंतर 30 दिवसांच्या आत आपल्या विवरणपत्राची पडताळणी करणे आवश्यक असेल.

टीप: आपण नंतर ई-पडताळणी करा निवडल्यास, आपण आपले विवरणपत्र सबमिट करू शकता, तथापि, आपल्याला आपला ITR फाइल केल्यानंतर 30 दिवसांच्या आत आपल्या विवरणपत्राची पडताळणी करणे आवश्यक असेल.

स्टेप 18: ई-पडताळणी पेजवर, आपल्याला विवरणपत्राची ई-पडताळणी करायची आहे हा पर्याय निवडा आणि पुढे सुरू ठेवा वर क्लिक करा.

टीप:

- अधिक जाणून घेण्यासाठी ई-पडताळणी कशी करावी याबाबत वापरकर्ता पुस्तिका पहा.

- आपण ITR-V द्वारे पडताळणी करा निवडल्यास, आपल्याला आपल्या ITR-V ची स्वाक्षरी केलेली प्रत्यक्ष प्रत प्रक्रिया केंद्र, आयकर विभाग, बेंगळुरू 560500 ला स्पीड पोस्टने 30 दिवसांच्या आत पाठवायची आहे.

- कृपया खात्री करा की, आपण आपले बँक खाते पूर्व-प्रमाणित केले आहे आणि आपला PAN आधारशी लिंक केलेले आहे, जेणेकरून कोणतेही परतावे आपल्या बँक खात्यामध्ये जमा होऊ शकतील.

- अधिक जाणून घेण्यासाठी माझे बँक खाते वापरकर्ता पुस्तिका पहा.

एकदा आपण आपल्या परताव्याची ई-पडताळणी केल्यानंतर, व्यवहार ID आणि पोचपावती क्रमांकासह यशस्वी झाल्याचा संदेश प्रदर्शित केला जातो. ई-फाइलिंग पोर्टलवर नोंदणीकृत असलेल्या आपल्या मोबाइल नंबरवर आणि ईमेल ID वर देखील आपल्याला पुष्टीकरण संदेश प्राप्त होईल.