-

கண்ணோட்டம்

ITR-2 சேவையின் முன் நிரப்புதல் மற்றும் தாக்கல் மின்னணு-தாக்கல்இணைய முகப்பில் பதிவு செய்யப்பட்ட பயனர்களுக்கு கிடைக்கிறது. இந்த சேவை தனிப்பட்ட வரி செலுத்துவோர் மற்றும் HUFகளுக்கு மின்னணு-தாக்கல் இணைய முகப்பு மூலம் ITR-2 ஐ தாக்கல் செய்ய உதவுகிறது. இந்தப் பயனர் கையேடு ஆன்லைன் மோடில் ITR-1 ஐ தாக்கல் செய்வதற்கான செயல்முறையை உள்ளடக்கியது.

-

இந்த சேவையைப் பெறுவதற்கான முன்நிபந்தனைகள்

|

பொது |

|

|

மற்றவை |

|

-

படிவம் குறித்தான பார்வை

படிவத்தைச் சமர்ப்பிப்பதற்கு முன் நீங்கள் நிரப்ப வேண்டிய பின்வரும் பிரிவுகள் ITR-2 இல் உள்ளன, இது உங்கள் வரிக் கணக்கீட்டை மதிப்பாய்வு செய்து வரியைச் செலுத்தி இறுதியாக சரிபார்ப்புக்கான வருமானவரி அறிக்கையை சமர்ப்பிக்கும் ஒரு சுருக்கப் பகுதி:

-

- பகுதி A பொது

- அட்டவணை ஊதியம்

- அட்டவணை வீட்டுச் சொத்து

- மூலதன ஆதாயங்கள் அட்டவணை

- அட்டவணை 112A மற்றும் அட்டவணை-115AD(1)(iii) விதி

- அட்டவணை-பிற ஆதாரங்கள்

- அட்டவணை CYLA

- அட்டவணை BFLA

- அட்டவணை CFL

- அட்டவணை 80 D, அட்டவணை 80 DD, அட்டவணை 80 U

- அட்டவணை VI-A

- அட்டவணை 80G மற்றும் அட்டவணை 80GGA

- AMT அட்டவணை

- அட்டவணை AMTC

- அட்டவணை SPI

- அட்டவணை SI

- அட்டவணை EI

- அட்டவணை PTI

- அட்டவணை FSI

- அட்டவணை TR

- அட்டவணை FA

- அட்டவணை 5A

- AL அட்டவணை

- அட்டவணை VDA

- அட்டவணை: ESOP மீதான ஒத்திவைக்கப்பட்ட வரி

- பகுதி B – மொத்த வருமானம் (TI)

- செலுத்தப்பட்ட வரி

- பகுதி B-TTI

- சரிபார்ப்பு

3.1 பகுதி A பொது

ITRஇன் பகுதி A பொதுப் பிரிவில், உங்கள் மின்னணு-தாக்கல் சுயவிவரத்திலிருந்து முன்பே நிரப்பப்பட்ட தரவை நீங்கள் சரிபார்க்க வேண்டும். உங்கள் தனிப்பட்ட தரவுகளில் சிலவற்றை நேரடியாக படிவத்தில் திருத்த முடியாது. இருப்பினும், உங்கள் மின்னணு தாக்கல் சுயவிவரத்திற்குச் சென்று தேவையான மாற்றங்களைச் செய்யலாம்.

உங்கள் தொடர்பு விவரங்கள், தாக்கலின் தகுதிநிலை, குடியிருப்பு நிலை மற்றும் வங்கி விவரங்களை படிவத்திலேயே திருத்தலாம்.

தனிப்பட்ட தகவல்

தொடர்பு விவரங்கள்

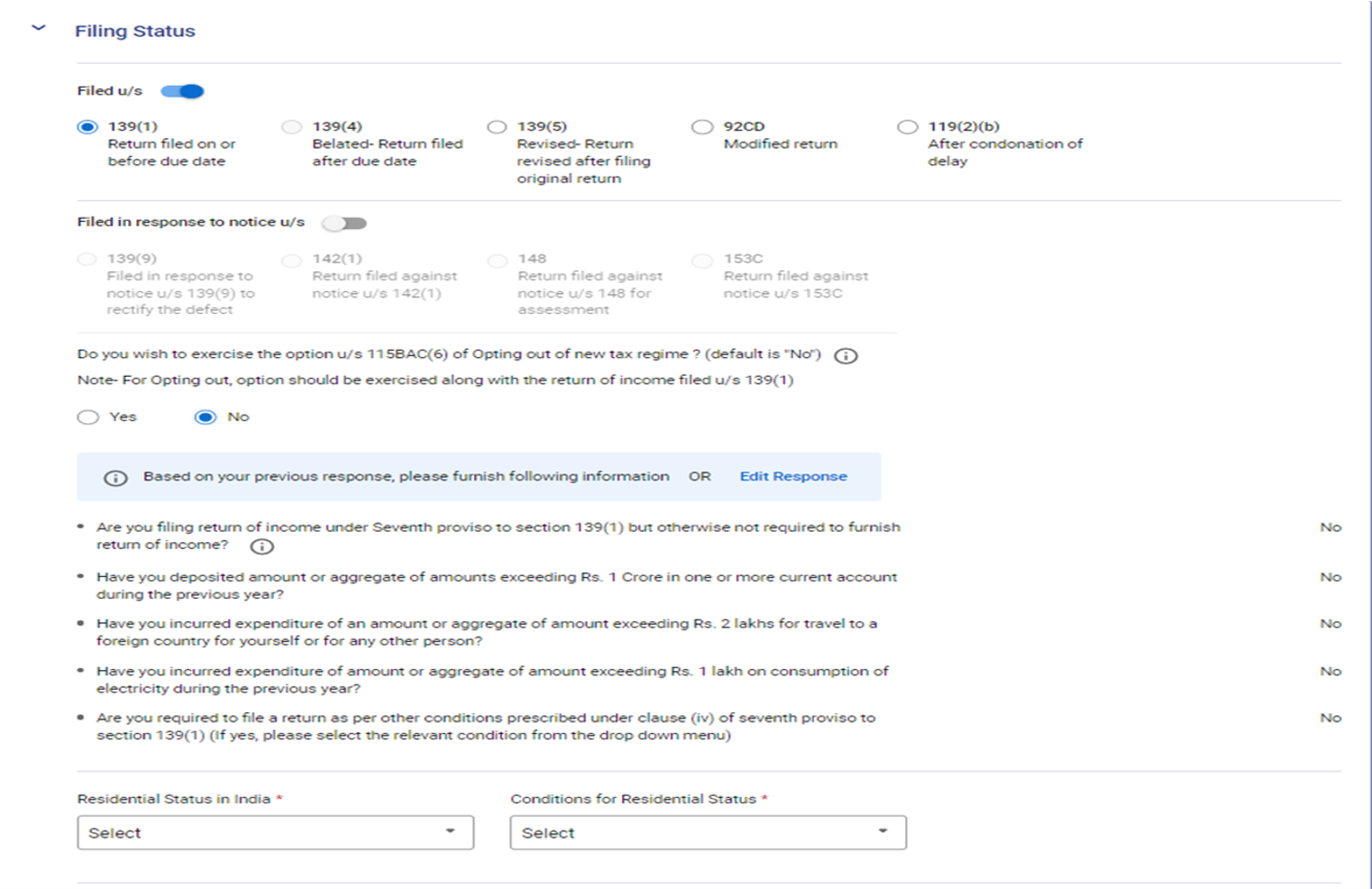

தாக்கல் நிலை

குறிப்பு: தாக்கல் செய்யும் பிரிவில் சம்பந்தப்பட்ட பிரிவுகள் [139(1) அல்லது 139(4) அல்லது 139(5)] தானாகவே தேர்ந்தெடுக்கப்படும். மதிப்பீட்டு ஆண்டு 2024-25க்கு, புதிய வரி விதிப்பு முறையானது இயல்புநிலை வரி விதிப்பு முறையாகும், மேலும் "புதிய வரி விதிப்பு முறையிலிருந்து விலகுவதற்கான பிரிவு 115BAC(6) இன் கீழ் விருப்பத்தைப் பயன்படுத்த விரும்புகிறீர்களா?" என்ற கேள்விக்கு இல்லை என்பது தானாகவே தேர்ந்தெடுக்கப்படும்.

புதிய வரி விதிப்பு முறையிலிருந்து விலக விரும்பினால், "ஆம்" என்பதைத் தேர்ந்தெடுக்கவும்.

கீழ்தோன்றும் மெனுவிலிருந்து இந்தியாவில் குடியிருப்பு நிலை மற்றும் குடியிருப்பு நிலைக்கான நிபந்தனைகள் என்பதைத் தேர்ந்தெடுக்கவும்.

குறிப்பு:

நிதிச் சட்டம் 2023, பிரிவு 115BAC இன் விதிகளைத் திருத்தியுள்ளது, இது மதிப்பீட்டாளர் ஒரு தனிநபராகவும் HUF ஆகவும் இருப்பதற்கான இயல்புநிலை வரி விதிப்பு முறையாக மாற்றியுள்ளது. மதிப்பீட்டாளர் புதிய வரி விதிப்பு முறையின்படி வரி செலுத்த விரும்பவில்லை என்றால், அவர் அதை வெளிப்படையாகத் தவிர்த்து, பழைய வரி விதிப்பு முறையின் கீழ் வரி விதிக்கப்படுவதைத் தேர்வு செய்ய வேண்டும்.

வணிகம் அல்லது தொழிலில் இருந்து வருமானம் பெறும் மதிப்பீட்டாளர் புதிய வரி விதிப்பு முறையிலிருந்து விலகி, பழைய வரி விதிப்பு முறைக்கு சம்பந்தப்பட்ட ஆண்டிற்கு மாறலாம். இருப்பினும், அவர் இந்த விருப்பத்தை படிவம் எண் 10-IEAவில் பிரிவு 139(1) இன் கீழ் வருமான அறிக்கையை தாக்கல் செய்வதற்கான உரிய தேதியில் அல்லது அதற்கு முன்னர் பயன்படுத்த வேண்டும்.

வங்கி விவரங்கள்

3.2 அட்டவணை - ஊதியம்

அட்டவணை ஊதியத்தில் ஊதியம்/ ஓய்வூதியம், விலக்கு கொடுப்பனவுகள் மற்றும் விலக்கு பிரிவு 16 இன் கீழ் பிடித்தங்கள் ஆகியவற்றிலிருந்து உங்கள் வருமானத்தின் விவரங்களை நீங்கள் மதிப்பாய்வு செய்ய வேண்டும் / உள்ளிட வேண்டும் / திருத்த வேண்டும்.

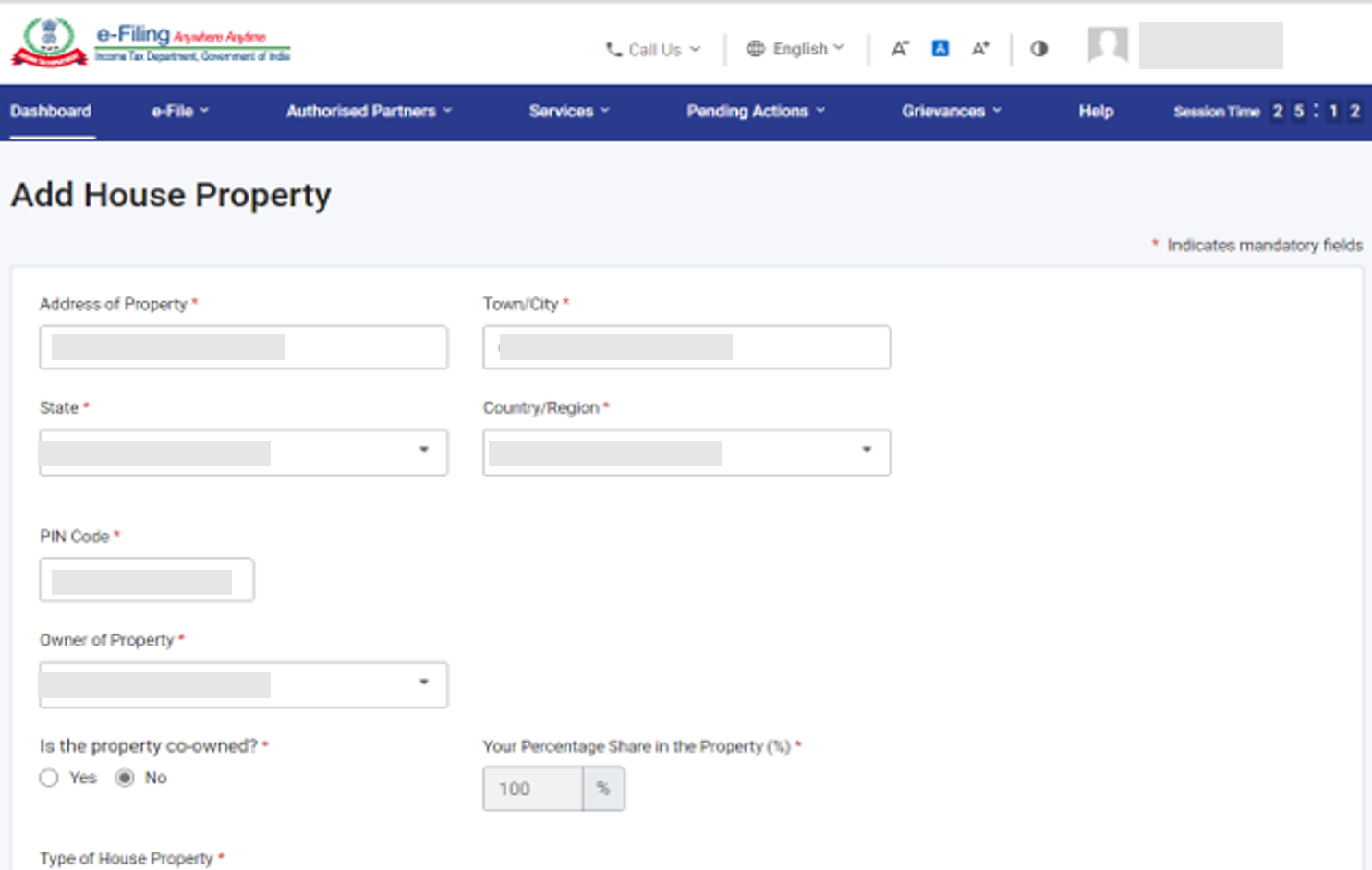

3.3 அட்டவணை வீட்டு சொத்து

அட்டவணை வீட்டுச் சொத்தில், வீட்டுச் சொத்து தொடர்பான விவரங்களை நீங்கள் மதிப்பாய்வு செய்ய வேண்டும் / உள்ளிட வேண்டும் / திருத்த வேண்டும் (சுயமாக ஆக்கிரமிக்கப்பட்ட, வெளியேற்றப்பட்டதாக அல்லது கைவிடப்பட்டதாகக் கருதப்படுகிறது). விவரங்களில் இணை உரிமையாளர் விவரங்கள், குத்தகைதாரர் விவரங்கள், வாடகை, வட்டி, வருமானம் போன்றவை அடங்கும்.

3.4 அட்டவணை CG – மூலதன ஆதாயங்கள்

பல்வேறு வகையான மூலதனச் சொத்துக்களை விற்பதன் மூலம் / மாற்றுவதன் மூலம் எழும் மூலதன ஆதாயங்கள் பிரிக்கப்பட்டுள்ளன. ஓரே வகையான ஒன்றுக்கும் மேற்பட்ட மூலதன சொத்துகளை விற்பனை அல்லது பரிமாற்றம் செய்வதனால் மூலதன ஆதாயங்கள் எழுமானால், தயை கூர்ந்து, அத்தகைய ஒரே வகையான ஒன்றுக்கு மேற்பட்ட மூலதன சொத்துக்களை விற்பனை அல்லது பரிமாற்றம் செய்வதினால் எழும் மூலதன ஆதாயங்களை ஒருங்கிணைத்து கணக்கீடு செய்யுங்கள். ஆனால் நிலம் / கட்டிடம் பரிமாற்றம் செய்யப்பட்டால், நிலம் / கட்டிடம் சார்ந்த கணக்கீட்டை தனித்தனியாக உள்ளிடுவது கட்டாயமாகும். அட்டவணை மூலதன ஆதாயங்களில், உங்கள் குறுகிய கால மற்றும் நீண்ட கால மூலதன ஆதாயங்கள் / அனைத்து வகையான மூலதன சொத்துக்களுக்கான இழப்புகளின் விவரங்களை உள்ளிட வேண்டும்.

3.5 அட்டவணை 112A மற்றும் அட்டவணை-115AD(1) (iii) விதிமுறை

- அட்டவணை 112A இல், ஒரு நிறுவனத்தின் சம பங்குகள், பங்கு சார்ந்த நிதி அல்லது STT செலுத்தப்படும் வணிக அறக்கட்டளையின் ஒரு அலகு ஆகியவற்றின் விற்பனை பற்றிய விவரங்களை நீங்கள் மதிப்பாய்வு செய்ய வேண்டும் / உள்ளிட வேண்டும் / திருத்த வேண்டும்.

- அட்டவணை 115AD (1)(iii) விதியானது, அட்டவணை 112A இல் உள்ள அதே விவரங்களை உள்ளிடுவதை உள்ளடக்கியது, ஆனால் FII க்கு இது பொருந்தும்.

(தனிப்பட்ட தகவல் தாக்கல் பிரிவில் ஒரு புதிய புலம் செருகப்பட்டுள்ளது - நீங்கள் FPI ஆக இருக்கிறீர்களா? ஆம் எனில், SEBI பதிவு எண்ணை வழங்கவும். வரி செலுத்துபவர் ஆம் என்பதைத் தேர்ந்தெடுத்திருந்தால், 115AD அட்டவணையை இயக்க வேண்டும்.)

குறிப்பு : 31 ஜனவரி 2018 அன்று அல்லது அதற்கு முன்னர் பங்குகள் வாங்கப்பட்டால், அட்டவணை 112A மற்றும் அட்டவணை - 115AD(1)(iii) விதிமுறைகளின் கீழ் ஒவ்வொரு பரிமாற்றத்தின் விவரங்களையும் பதிவு செய்வது கட்டாயமாகும்.

3.6 அட்டவணை VDA

மெய்நிகர் டிஜிட்டல் சொத்து அட்டவணையில், ஒவ்வொரு பரிவர்த்தனைக்கும் மெய்நிகர் டிஜிட்டல் சொத்துகளை மாற்றுவதன் மூலம் கிடைக்கும் வருமானத்தை நீங்கள் சேர்க்க வேண்டும். வரிசை எண் C2 இல் அட்டவணை CG இல் அதன் வருமானம் தானாக நிரப்பப்படுகிறது)

3.7 ESOP மீதான ஒத்திவைக்கப்பட்ட வரி

ESOP அட்டவணையின்படி ஒத்திவைக்கப்பட்ட வரியில், பிரிவு 17(2)(vi) இல் குறிப்பிடப்பட்டுள்ள, பிரிவு 80-IAC இல் குறிப்பிடப்பட்டுள்ள தகுதியான தொடக்க நிறுவனமாக, மேற்சொன்ன பிரிவில் குறிப்பிடப்பட்டுள்ள சலுகைகளின் அடிப்படையில் முதலாளியிடமிருந்து பெறப்பட்ட வருமானத்துடன் தொடர்புடைய, ஒத்திவைக்கப்பட்ட வரி தொடர்பான தகவல்களை நீங்கள் வழங்க வேண்டும்.

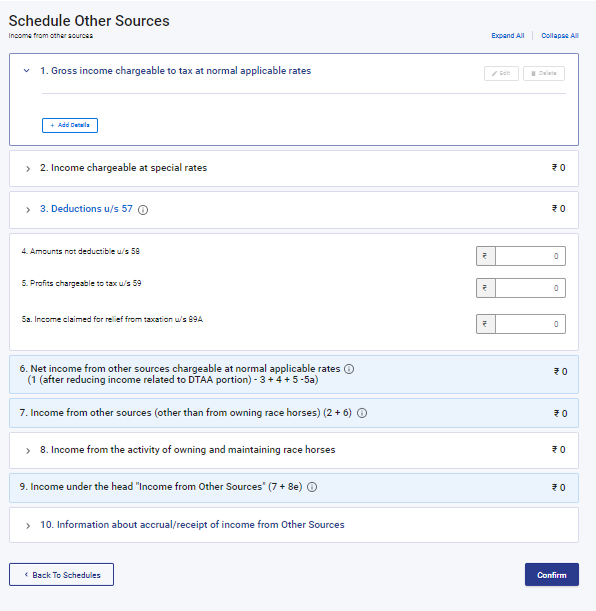

3.8 பிற ஆதாரங்களை திட்டமிடுங்கள்

அட்டவணை பிற ஆதாரங்களில், சிறப்பு விகிதங்களில் வசூலிக்கப்படும் வருமானம், பிரிவு 57 இன் கீழ் விலக்குகள் மற்றும் பந்தய குதிரைகள் சம்பந்தப்பட்ட வருமானம் உள்ளிட்ட பிற மூலங்களிலிருந்து உங்கள் அனைத்து வருமான விவரங்களையும் நீங்கள் மதிப்பாய்வு செய்ய வேண்டும் / உள்ளிட வேண்டும் / திருத்த வேண்டும்.

3.9 தற்போதைய ஆண்டின் இழப்பு சரிசெய்தல் அட்டவணை (CYLA)

அட்டவணை நடப்பு ஆண்டு இழப்பு சரிசெய்தல் (CYLA) இல், நடப்பு ஆண்டு இழப்புகளை அமைத்த பிறகு வருமானத்தின் விவரங்களை நீங்கள் காண முடியும். இதிலிருந்து உள்ளிழுக்கப்படாத இழப்புகள் முன் கொண்டு செல்ல அனுமதிக்கப்பட்டு அடுத்துவரும் ஆண்டுகளுக்கு முன்கொண்டு செல்ல அட்டவணை CFL க்கு எடுத்து செல்லப்படுகின்றன.

3.10 முன்புள்ளபடி இழப்பு சரிசெய்தல் அட்டவணை (BFLA)

அட்டவணை முன்னோக்கி கொண்டு வரப்பட்ட இழப்பு சரிசெய்தல் (BFLA) இல், முந்தைய ஆண்டுகளின் முன்னோக்கிய இழப்புகளை அமைத்த பிறகு வருமானத்தின் விவரங்களை நீங்கள் காணலாம்.

3.11 முன்னோக்கி எடுத்துச்செல்லும் இழப்புகளுக்கான அட்டவணை (CFL)

அட்டவணை முன்னோக்கிய இழப்புகள் (CFL) இல், எதிர்கால ஆண்டுகளுக்கு கொண்டு செல்லப்பட வேண்டிய இழப்புகளின் விவரங்களை நீங்கள் காணலாம்.

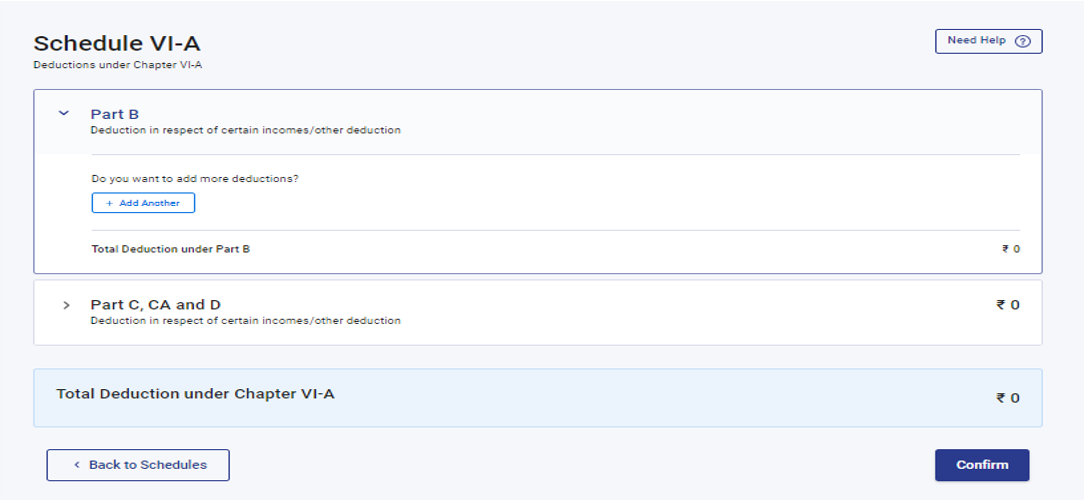

3.12 அட்டவணை VI-A

அட்டவணை VI-A இல், வருமான வரிச் சட்டத்தின் பிரிவு 80 இன் கீழ் நீங்கள் கோர வேண்டிய எந்த விலக்குகளையும் நீங்கள் சேர்க்க வேண்டும் மற்றும் சரிபார்க்க வேண்டும் - பகுதி B, C, CA மற்றும் D (கீழே குறிப்பிட்டுள்ள உட்பிரிவுகள்).

பகுதி-B- சில பண வழங்கீடுகளுக்கான பிடித்தம்

பகுதி C, CA, மற்றும் D – பிற வருமானங்கள்/பிற பிடித்தங்கள் தொடர்பாக விலக்கு

கவனிக்க: இயல்புநிலை வரி விதிப்பு முறை என்பது புதிய வரி விதிப்பு முறையாகும். நீங்கள் பழைய வரிவிதிப்பு முறையைத் தேர்வு செய்யவில்லை என்றால், பிரிவு 80CCD (2)- அடுக்கு-1 NPS கணக்கிற்கு பணி வழங்குனரின் பங்களிப்பு மற்றும் பிரிவு 80CCH- அக்னிவீர் கார்பஸ் நிதியில் டெபாசிட் செய்யப்பட்ட தொகை ஆகியவற்றின் கீழ் விலக்குகள் மட்டுமே செயல்படுத்தப்படும்.

புதிய வரி விதிப்பு முறையிலிருந்து நீங்கள் விலகியிருந்தால், உங்களுக்குப் பொருந்தக்கூடிய பிடித்த விவரங்களின் அட்டவணையைச் சேர்க்க வேண்டும்.

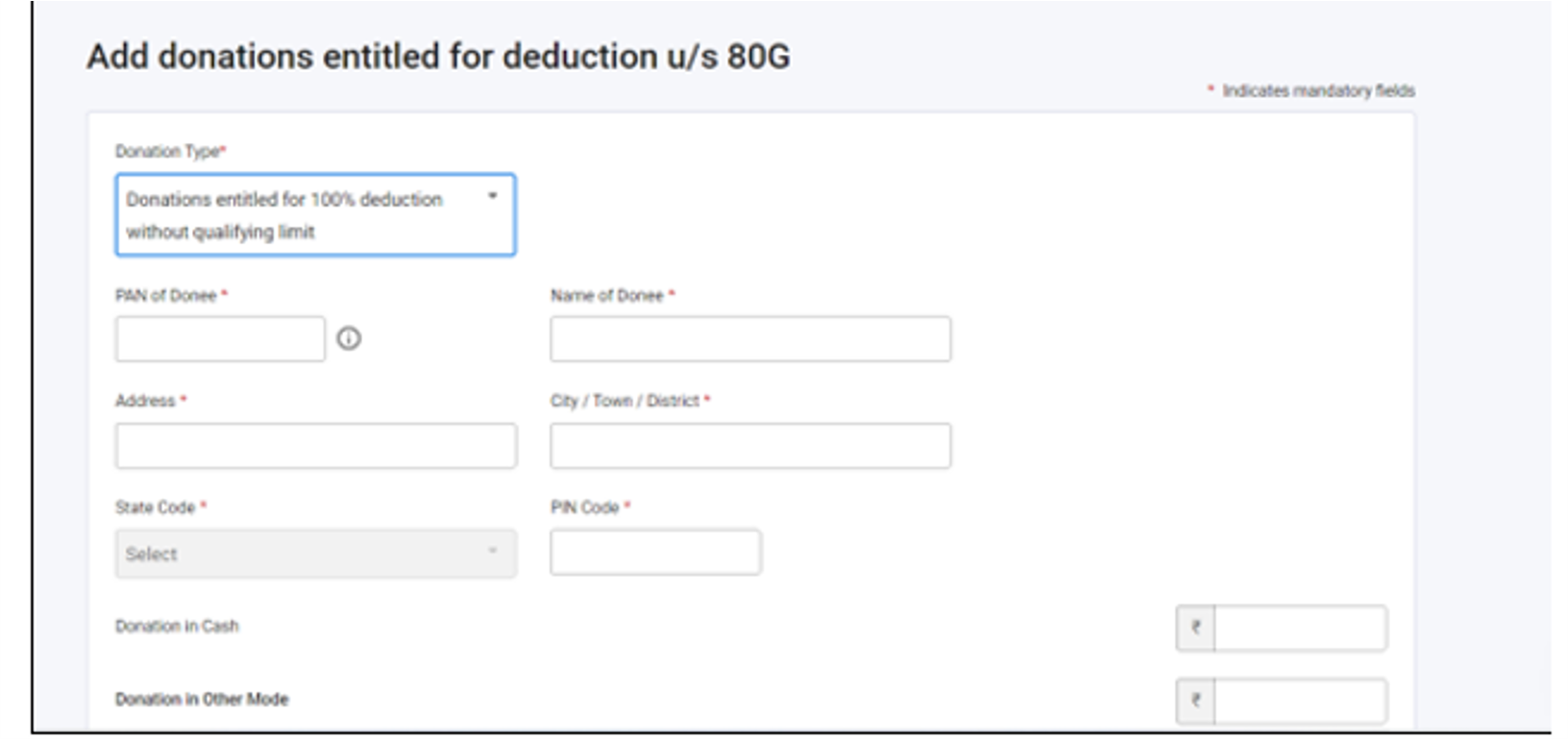

3.13 அட்டவணை 80G மற்றும் அட்டவணை 80GGA

அட்டவணை 80G மற்றும் அட்டவணை 80GGA ஆகியவற்றில், பிரிவு 80G மற்றும் பிரிவு 80GGA ஆகியவற்றின் கீழ் பிடித்தங்களை பெறும் நன்கொடைகளின் விவரங்களை நீங்கள் வழங்க வேண்டும்.

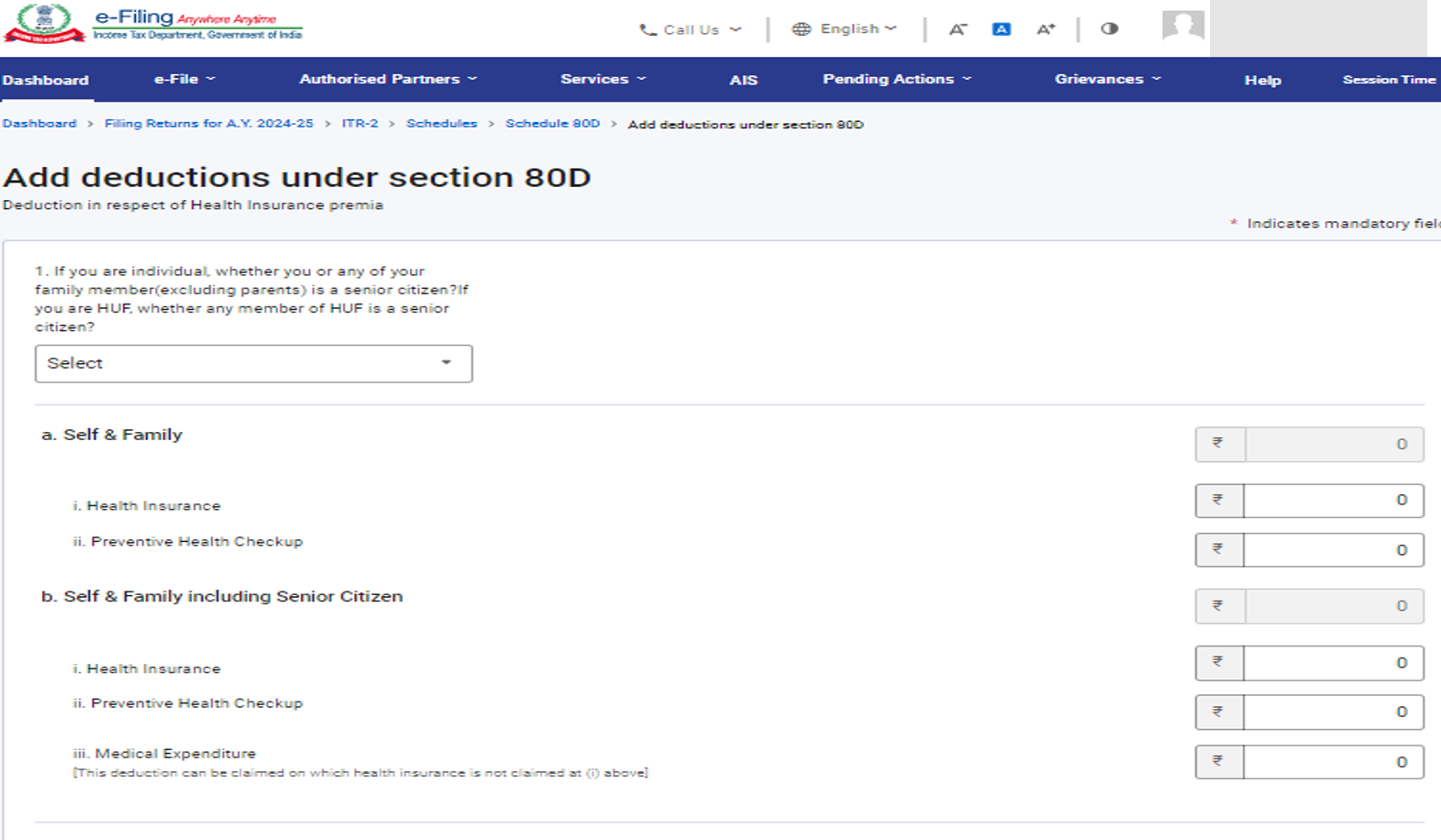

3.13 அட்டவணை 80D, அட்டவணை 80 DD மற்றும் அட்டவணை U

அட்டவணை 80D இல் நீங்கள் மருத்துவக் காப்பீட்டு பிரீமியம் மற்றும்/அல்லது தடுப்பு சுகாதாரப் பரிசோதனைத் தொகையின் விவரங்களை வழங்க வேண்டும்.

அட்டவணை 80DD இல், மாற்றுத்திறனாளியின் மருத்துவ சிகிச்சை உட்பட பராமரிப்பு தொடர்பான பிடித்தங்களின் விவரங்களை நீங்கள் வழங்க வேண்டும்.

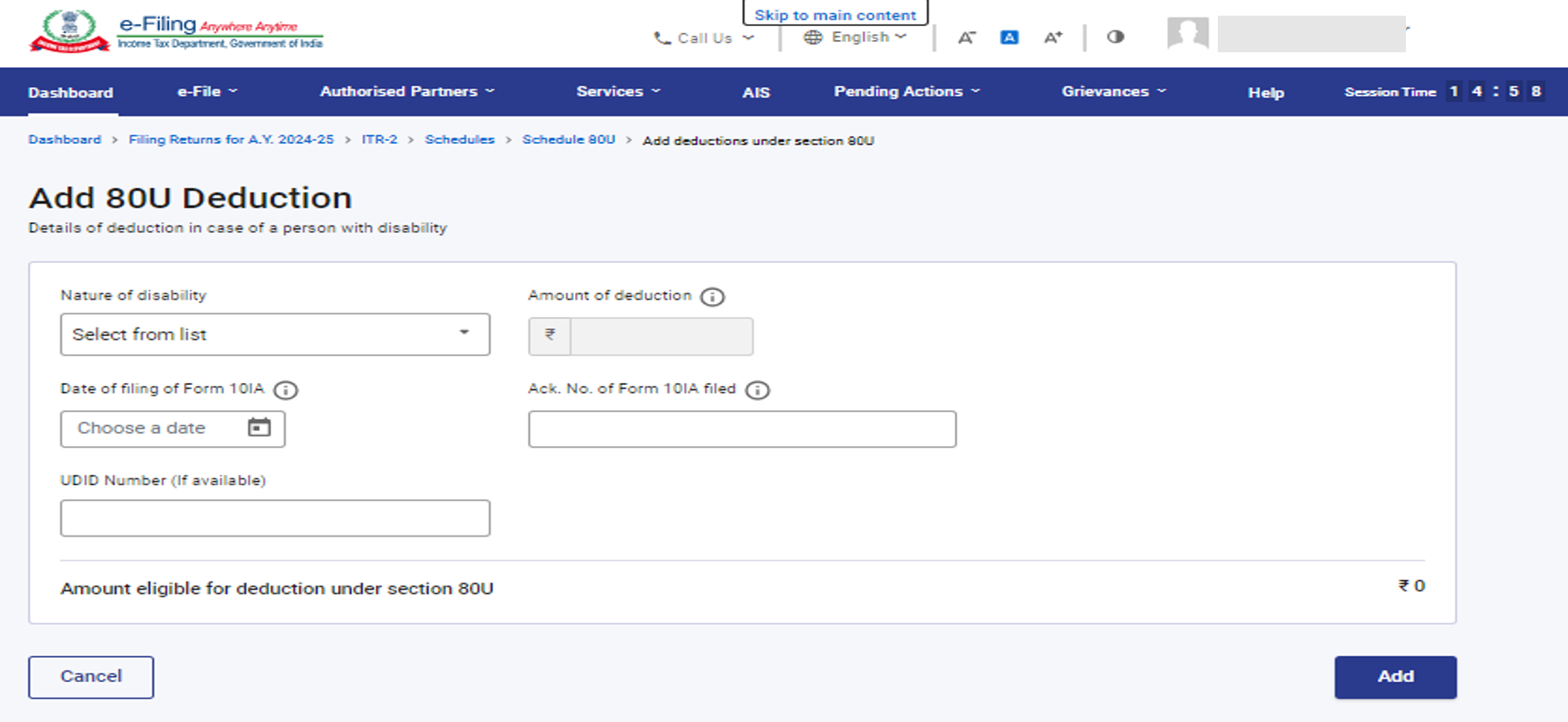

அட்டவணை 80U இல், மாற்றுத்திறனாளிகள் சம்பந்தப்பட்ட பிடித்தங்களின் விவரங்களை நீங்கள் வழங்க வேண்டும்

குறிப்பு: ஆட்டிசம், பெருமூளை வாதம் அல்லது பல இயலாமை தன்மை ஆகியவற்றால் பாதிக்கப்பட்ட பிரிவுகள் 80DD மற்றும் 80U ஆகியவற்றின் கீழ் பிடித்தங்களைப் பெறுவதற்கு, வருமான வரி விதிகள், 1962 இன் விதி 11A இன் துணை விதி (2) இன் படி படிவம் 10-IA கட்டாயம் தாக்கல் செய்யப்பட வேண்டும்.

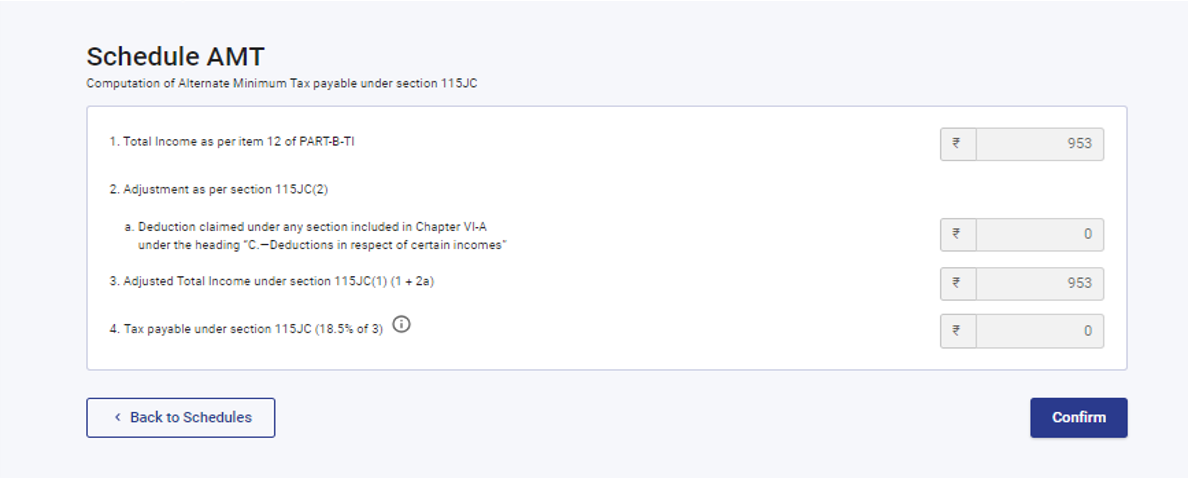

3.14 அட்டவணை AMT

அட்டவணை AMT இல், பிரிவு 115JC இன் கீழ் செலுத்த வேண்டிய மாற்று குறைந்தபட்ச வரியை கணக்கிடுவதை நீங்கள் உறுதிப்படுத்த வேண்டும்.

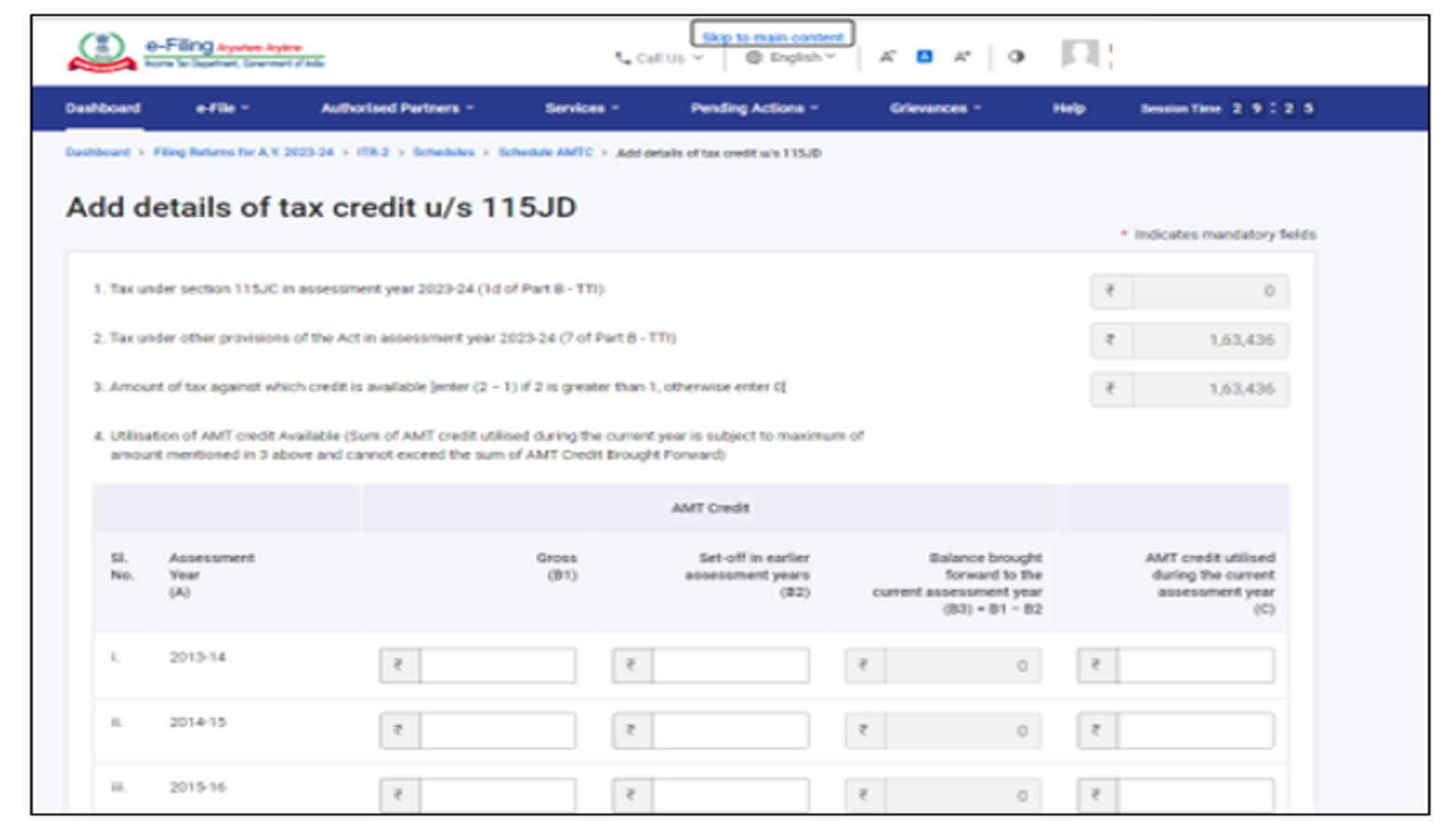

3.15 அட்டவணை AMTC

அட்டவணை AMTC இல், நீங்கள் பிரிவு 115JD இன் கீழ் வரி வரவுகளின் விவரங்களைச் சேர்க்க வேண்டும்.

3.16 அட்டவணை SPI

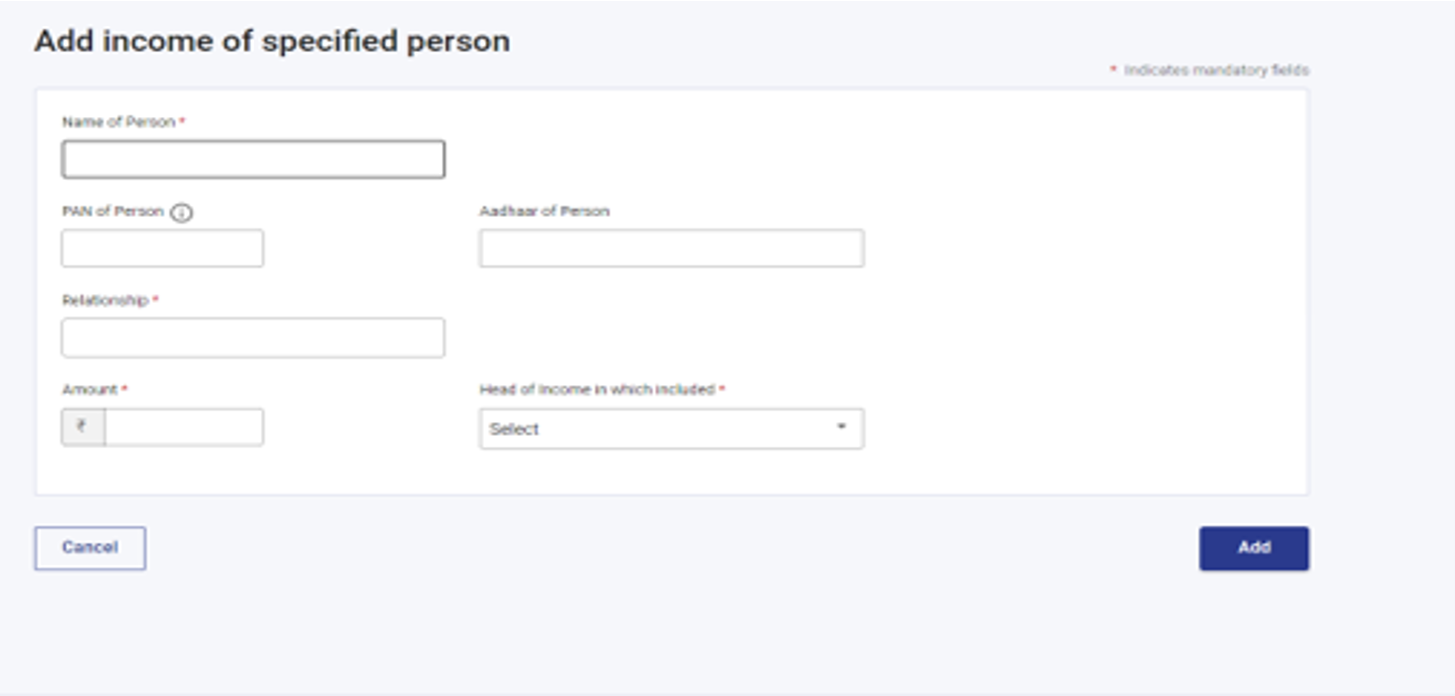

அட்டவணை SPIயில், பிரிவு 64 இன் படி சேர்க்கக்கூடிய அல்லது உங்கள் வருமானத்துடன் இணைக்க வேண்டிய குறிப்பிட்ட நபர்களின் (எ.கா. வாழ்க்கைத் துணை, சிறார்/சிறுமி) வருமானத்தை நீங்கள் சேர்க்க வேண்டும்.

3.17 அட்டவணை SI

அட்டவணை SIயில், சிறப்பு விகிதங்களில் வரி விதிக்க வேண்டிய வருமானத்தை நீங்கள் பார்க்க முடியும். பல்வேறு வருமான வகைகளின் கீழ் உள்ள தொகையானது தொடர்புடைய அட்டவணைகளில் கொடுக்கப்பட்ட தொகைகளிலிருந்து எடுக்கப்படுகிறது. அதாவது, அட்டவணை OS, அட்டவணை BFLA.

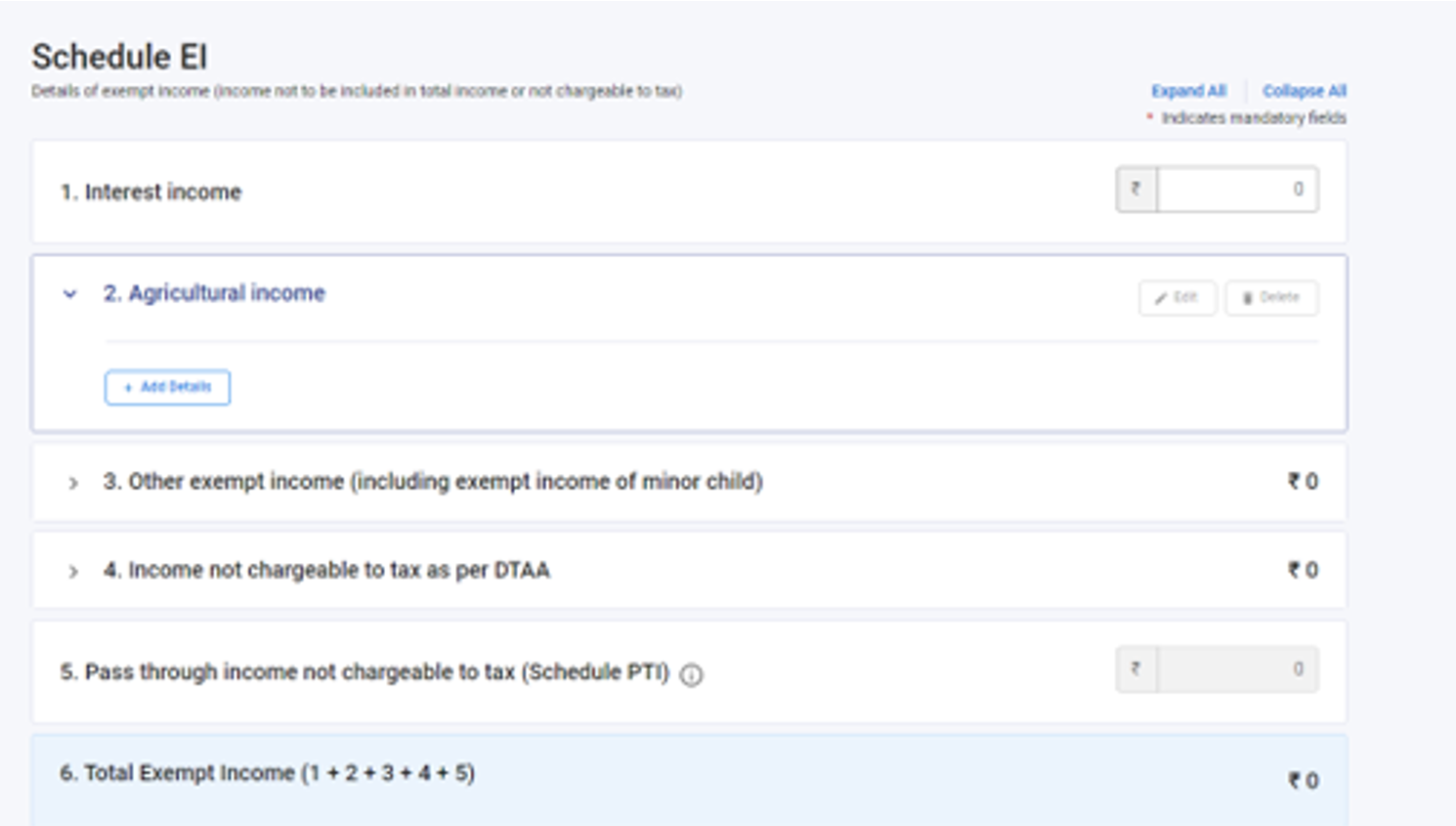

3.18 வருமான விலக்கு அட்டவணை (EI)

விலக்கு வருமானம் (EI) அட்டவணையில், விலக்கு அளிக்கப்பட்ட வருமானம் பற்றிய உங்கள் விவரங்களை நீங்கள் வழங்க வேண்டும், அதாவது மொத்த வருமானத்தில் சேர்க்கப்படாத அல்லது வரி விதிக்கப்படாத வருமானம். இந்த அட்டவணையில் சேர்க்கப்பட்டுள்ள வருமான வகைகளில் வட்டி, ஈவுத்தொகை, விவசாய வருமானம், வேறு ஏதேனும் விலக்கு அளிக்கப்பட்ட வருமானம், DTAA மூலம் வரி விதிக்கப்படாத வருமானம் மற்றும் வரி விதிக்கப்படாத பாஸ் த்ரூ வருமானம் ஆகியவை அடங்கும்.

3.19 மாற்றிவிடப்பட்ட வருமான அட்டவணை (PTI)

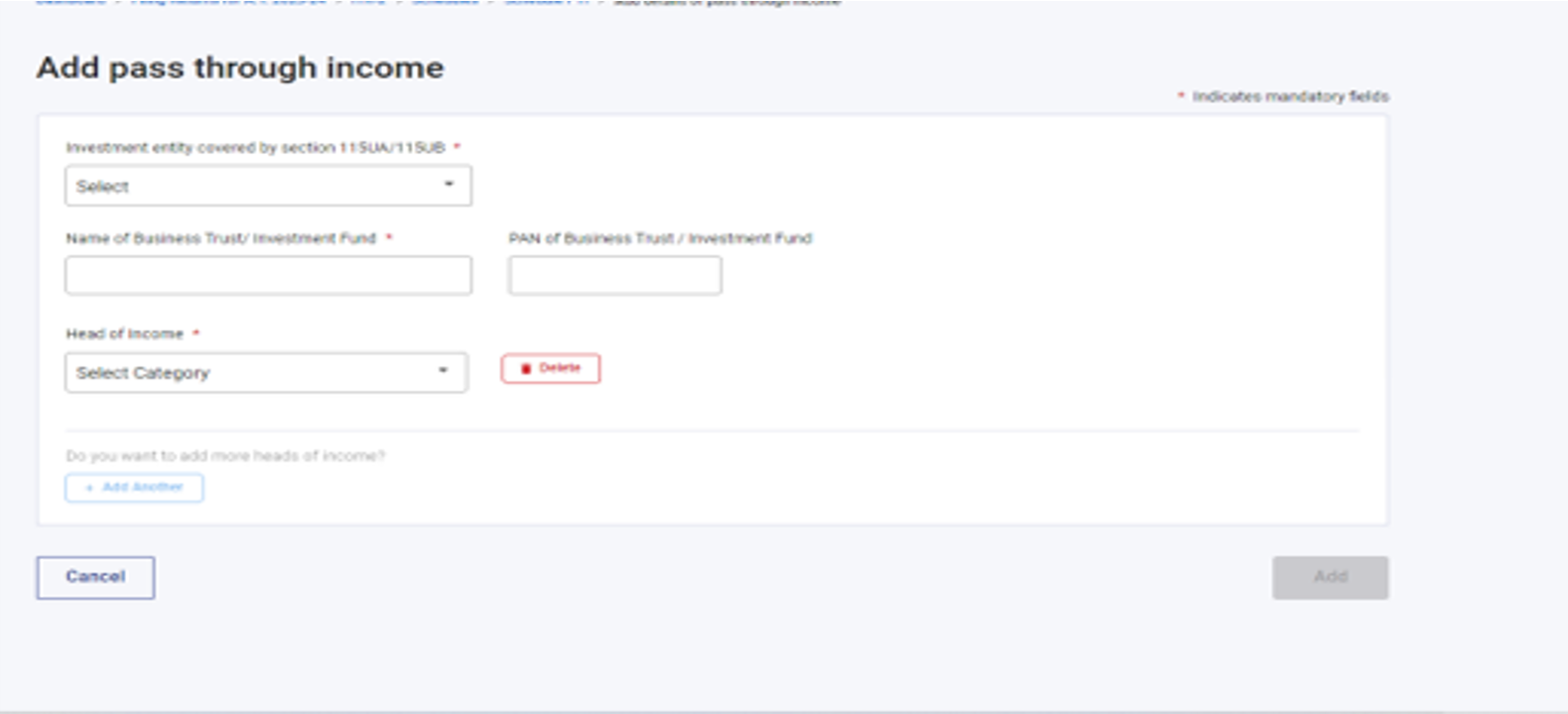

வருமானம் மூலம் கடத்து அட்டவணை (PTI) இல், பிரிவு 115UA அல்லது 115UB இல் குறிப்பிடப்பட்டுள்ளபடி வணிக அறக்கட்டளை அல்லது முதலீட்டு நிதியிலிருந்து பெறப்பட்ட வருமானத்தின் விவரங்களை நீங்கள் வழங்க வேண்டும்.

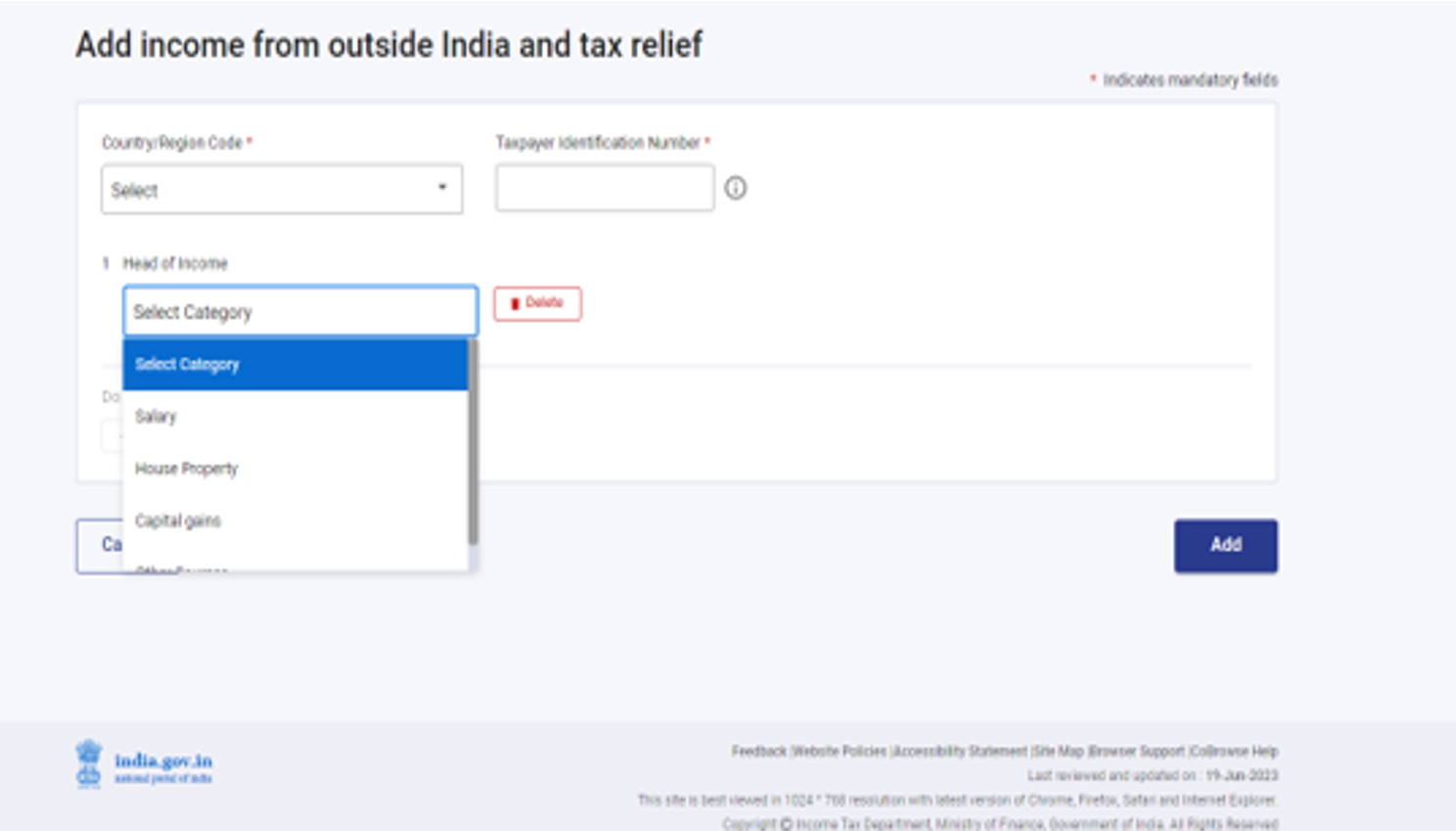

3.20 அட்டவணை FSI

அட்டவணை வெளிநாட்டு மூல வருமானத்தில் (FSI), இந்தியாவுக்கு வெளியே உள்ள எந்தவொரு மூலத்திலிருந்தும் கிடைக்கும் அல்லது எழும் வருமானத்தின் விவரங்களை நீங்கள் தெரிவிக்க வேண்டும். இந்த அட்டவணை உள்நாடு வாழ் நபர்களுக்கு மட்டுமே ஆனது.

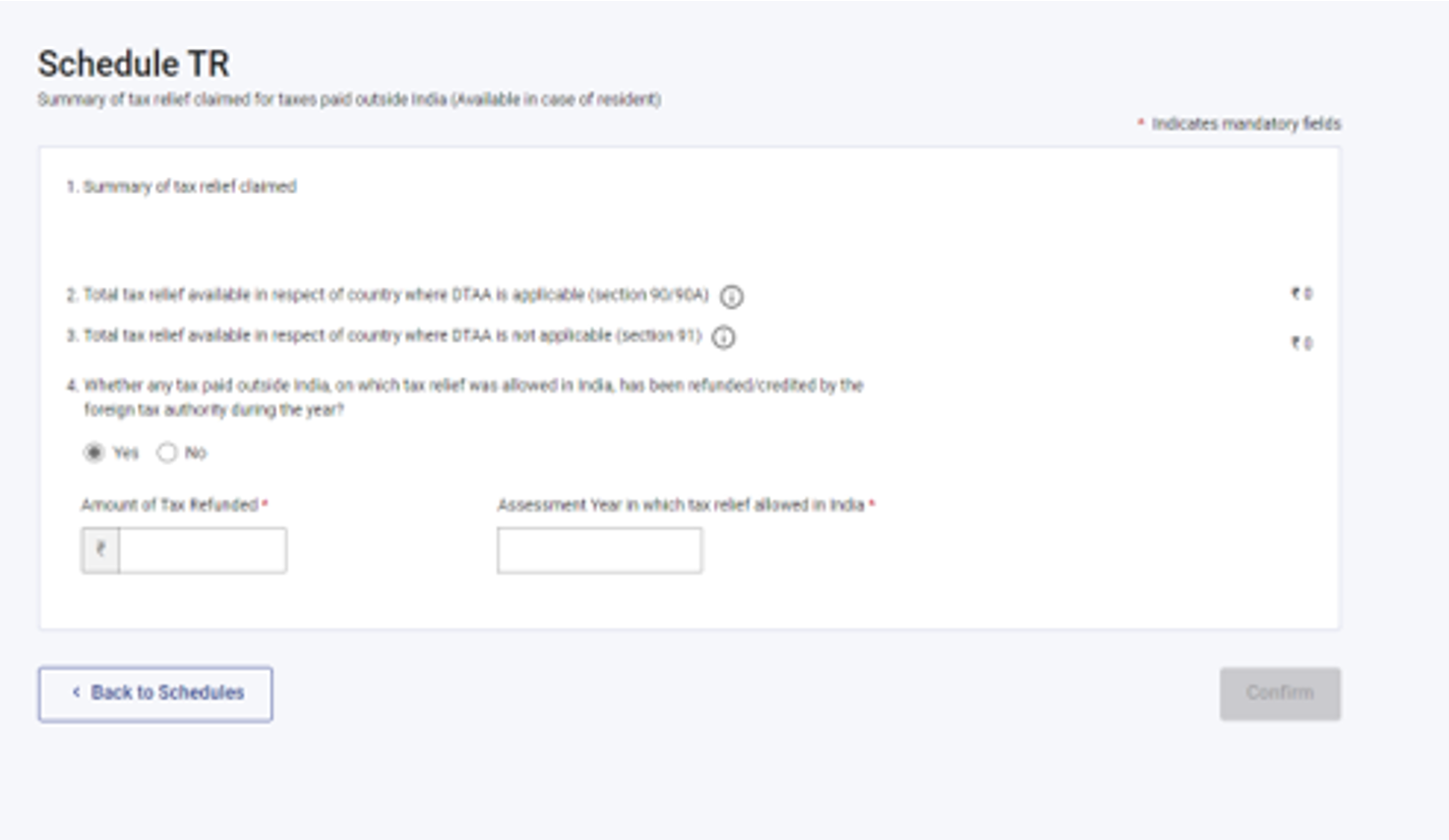

3.21 அட்டவணை TR

அட்டவணை TR இல், ஒவ்வொரு நாட்டிற்கும் இந்தியாவுக்கு வெளியே செலுத்தப்பட்ட வரிகளுக்கு இந்தியாவில் கோரப்படும் வரி நிவாரணத்தின் சுருக்கத்தை நீங்கள் வழங்க வேண்டும். இந்த அட்டவணையானது அட்டவணை FSI இல் வழங்கப்பட்ட விரிவான தகவல்களின் சுருக்கத்தை காட்டுகிறது.

3.22 அட்டவணை FA

அட்டவணை FA இல், வெளிநாட்டு சொத்து அல்லது இந்தியாவுக்கு வெளியே உள்ள எந்தவொரு மூலத்திலிருந்தும் வருமானம் பற்றிய விவரங்களை நீங்கள் வழங்க வேண்டும். நீங்கள் பொதுவாக எப்போதாவது உள்நாட்டில் வாழ்பவர் அல்லது அயல் நாட்டில் வாழ்பவர் என்றால் இந்த அட்டவணையை நிரப்ப தேவையில்லை

3.23 அட்டவணை 5A

அட்டவணை 5A இல், போர்த்துகீசிய பொது குடிமையியல் சட்டம் 1860 இன் கீழ் நீங்கள் சொத்து சமூக அமைப்பால் நிர்வகிக்கப்படுகிறீர்கள் என்றால் கணவன் மனைவிக்கு இடையில் வருமானத்தைப் பகிர்வதற்குத் தேவையான தகவல்களை நீங்கள் வழங்க வேண்டும்.

3.24 அட்டவணை AL

உங்கள் மொத்த வருமானம் 50 லட்சத்தை தாண்டினால், அட்டவணை AL இல் அசையும் மற்றும் அசையா சொத்துக்களின் விவரங்களையும், அத்தகைய சொத்துக்கள் தொடர்பாக ஏற்பட்ட பொறுப்புகளையும் வெளியிடுவது கட்டாயமாகும். நீங்கள் அயல் நாட்டில் வாழ்பவர் அல்லது பொதுவாக எப்போதாவது உள்நாட்டில் வாழ்பவர் எனில், இந்தியாவில் அமைந்துள்ள சொத்துக்களின் விவரங்கள் மட்டுமே குறிப்பிடப்பட வேண்டும்.

3.25 பகுதி B - நிகர மொத்த வருமானம் (TI)

பகுதி B - மொத்த வருமானம் (TI) பிரிவில், நீங்கள் படிவத்தில் பூர்த்தி செய்த அனைத்து அட்டவணைகளிலிருந்தும் தானாக நிரப்பப்பட்ட மொத்த வருமானத்தின் கணக்கீட்டை நீங்கள் காண முடியும்.

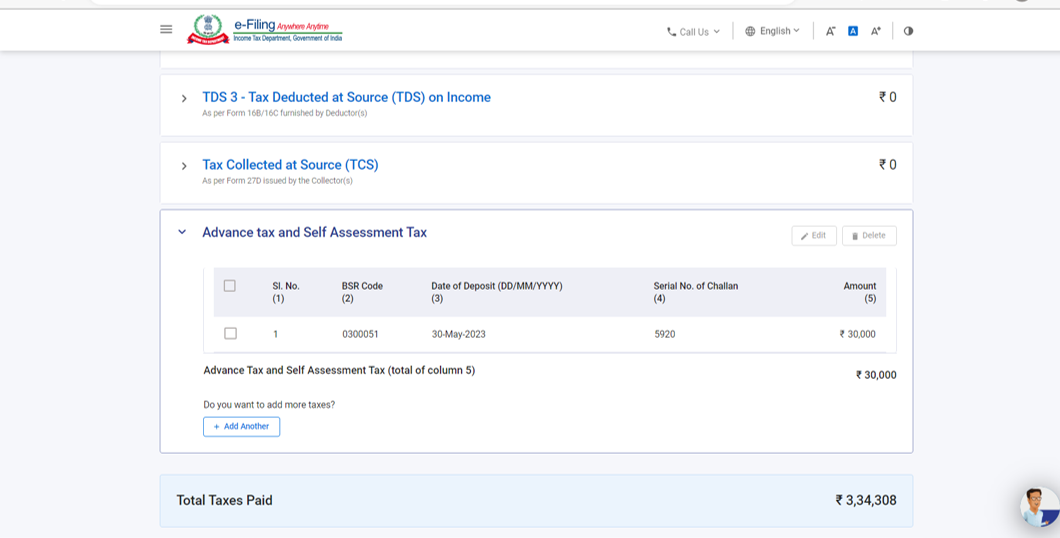

3.26 செலுத்தப்பட்ட வரி

வரி செலுத்தும் பிரிவில், முந்தைய நிதியாண்டில் நீங்கள் செலுத்திய வரி விவரங்களை சரிபார்க்க வேண்டும். வரி விவரங்களில் ஊதியத்திலிருந்து பிடித்தம் செய்யப்பட மூல வரி (TDS) / ஊதியம் அல்லாத பிற வருமானத்திலிருந்து பிடித்தம் செய்யப்பட மூல வரி (TDS), மூலத்தில் வசூலிக்கபட்ட வரி (TCS), முன்கூட்டிய வரி மற்றும் சுய மதிப்பீட்டு வரி ஆகியவை அடங்கும்..

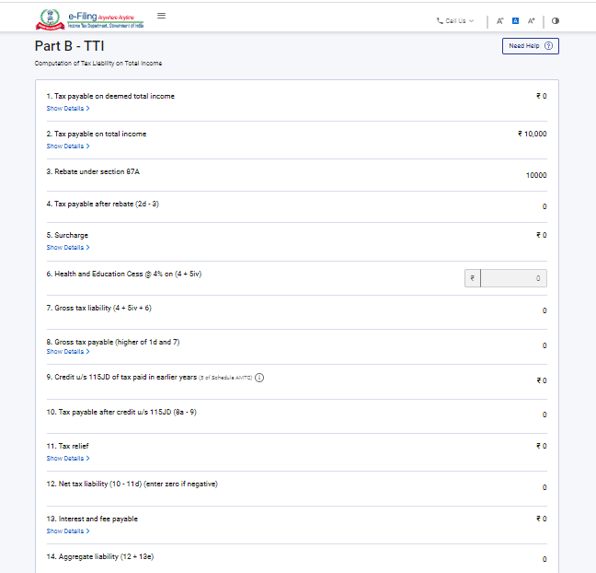

3.27 பகுதி B-TTI

பகுதி B-TTI பிரிவில், மொத்த வருமானத்தில் மொத்த வருமான வரிப் பொறுப்பின் ஒட்டுமொத்த கணக்கீட்டை நீங்கள் காண முடியும்.

4. அணுகுவது மற்றும் சமர்ப்பிப்பது எப்படி (ஆன்லைன் பயன்முறை)

பின்வரும் வழிகாட்டல் மூலம் உங்கள் ITR - ஐத் தாக்கல் செய்து சமர்ப்பிக்கலாம்:

- ஆன்லைன் பயன்முறை - மின்னணு-தாக்கல் இணைய முகப்பு மூலம்

- ஆஃப்லைன் பயன்முறை - ஆஃப்லைன் பயன்பாடு மூலம்

மேலும் அறிய ஆஃப்லைன் பயன்பாட்டு (ITRகளுக்கு) பயனர் கையேட்டைப் பார்க்கலாம்.

ஆன்லைன் பயன்முறையில் ITR ஐ தாக்கல் செய்து சமர்ப்பிக்க கீழே உள்ள படிகளைப் பின்பற்றவும்:

படி 1: உங்கள் பயனர் ID மற்றும் கடவுச்சொல்லைப் பயன்படுத்தி மின்னணு-தாக்கல்இணைய முகப்பில் உள்நுழையவும்.

படி 2: உங்கள் முகப்பு பக்கத்தில், மின்னணு தாக்கல் > வருமானவரி அறிக்கை > வருமானவரி தாக்கல் செய்யவும் என்பதை கிளிக் செய்யவும்.

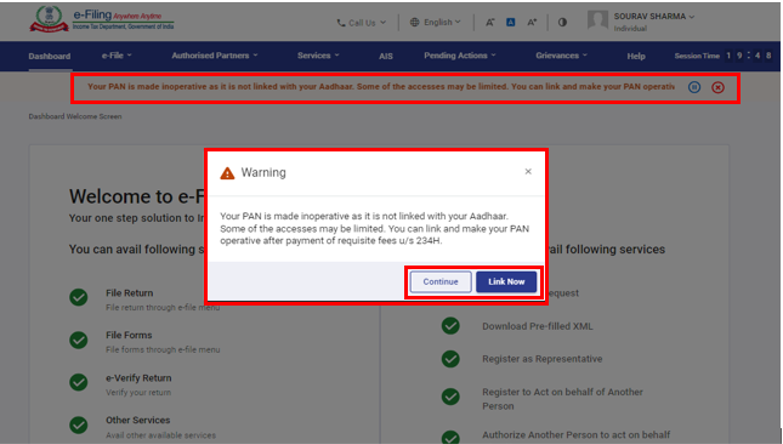

குறிப்பு: உங்கள் PAN செயல்படவில்லை என்றால், ஆதாருடன் இணைக்கப்படாததால், உங்கள் PAN செயல்படவில்லை என்ற எச்சரிக்கை செய்தியைப் பெறுவீர்கள்.

ஆதாருடன் PAN எண்ணை இணைக்க "இப்போதே இணைக்கவும்" என்ற பொத்தானைக் கிளிக் செய்யலாம், இல்லையெனில் தொடரவும் என்பதைக் கிளிக் செய்யவும்.

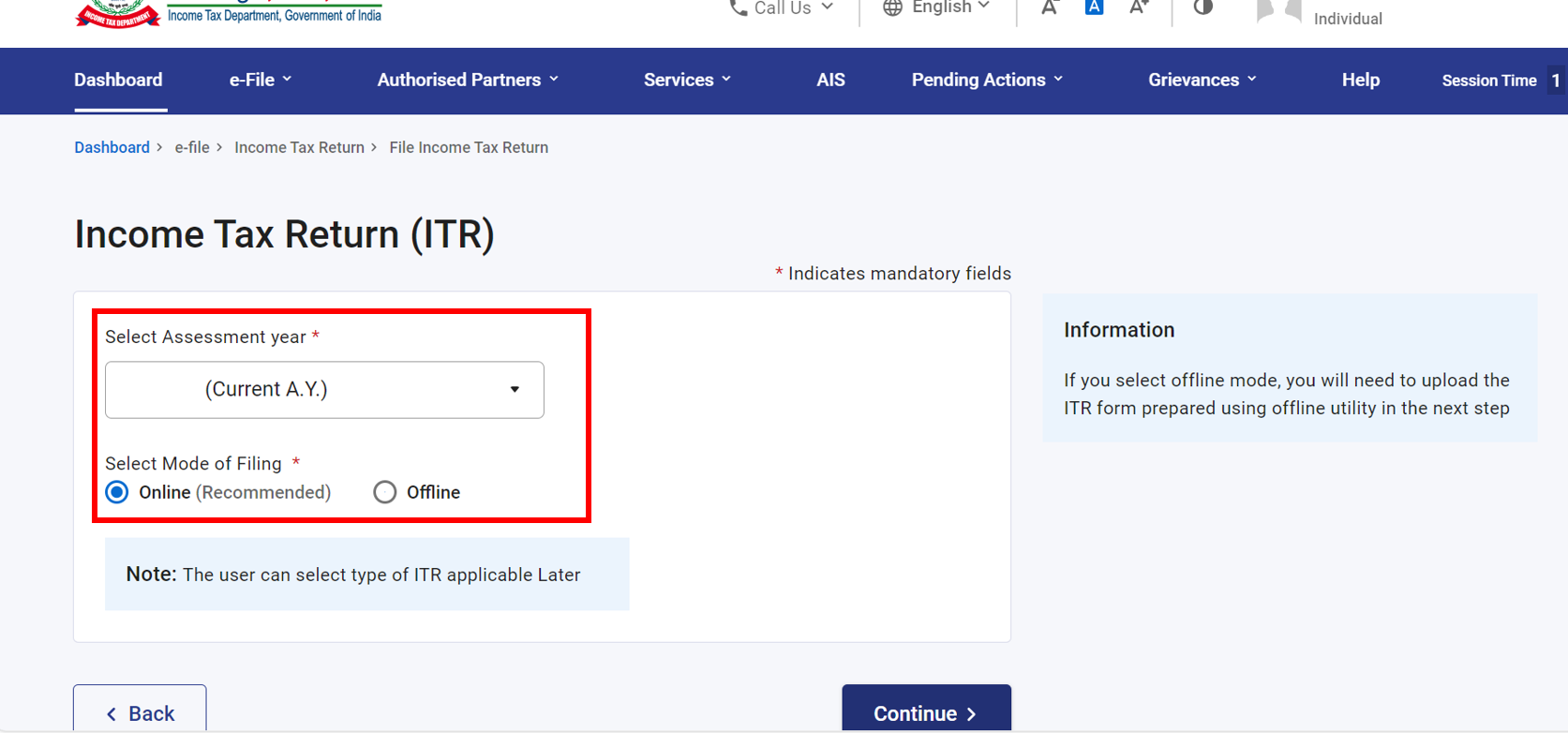

படி 3:மதிப்பீட்டு ஆண்டை 2024-25 என்று தேர்ந்தெடுத்து தொடரவும் என்பதைக் கிளிக் செய்க.

படி 4: ஆன்லைனில் தாக்கல் செய்யும் முறையைத் தேர்ந்தெடுத்து தொடரவும் என்பதைக் கிளிக் செய்யவும்.

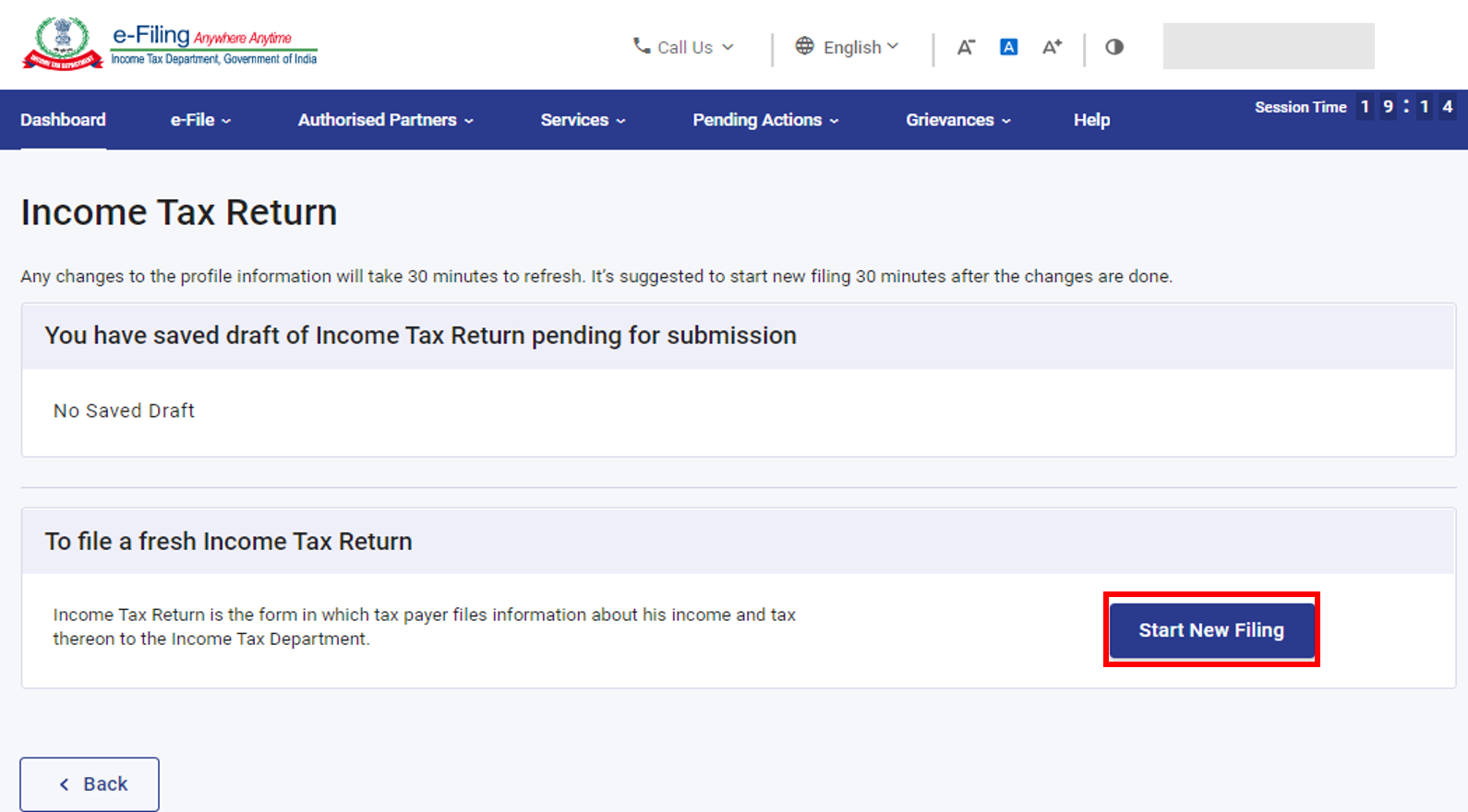

குறிப்பு: நீங்கள் ஏற்கனவே வருமான வரி அறிக்கையை தாக்கல் செய்திருந்தால், அது சமர்ப்பிப்பதற்காக நிலுவையில் இருந்தால், மீண்டும் தாக்கல் செய்யுங்கள் என்பதை கிளிக் செய்யவும்.நீங்கள் சேமித்த வருமானவரி அறிக்கையை நிராகரித்துவிட்டு, புதிதாக வருமானவரி அறிக்கையை தயாரிக்கத் தொடங்க விரும்பினால், புதிய தாக்கல் செய்யுங்கள் என்பதை கிளிக் செய்யவும்.

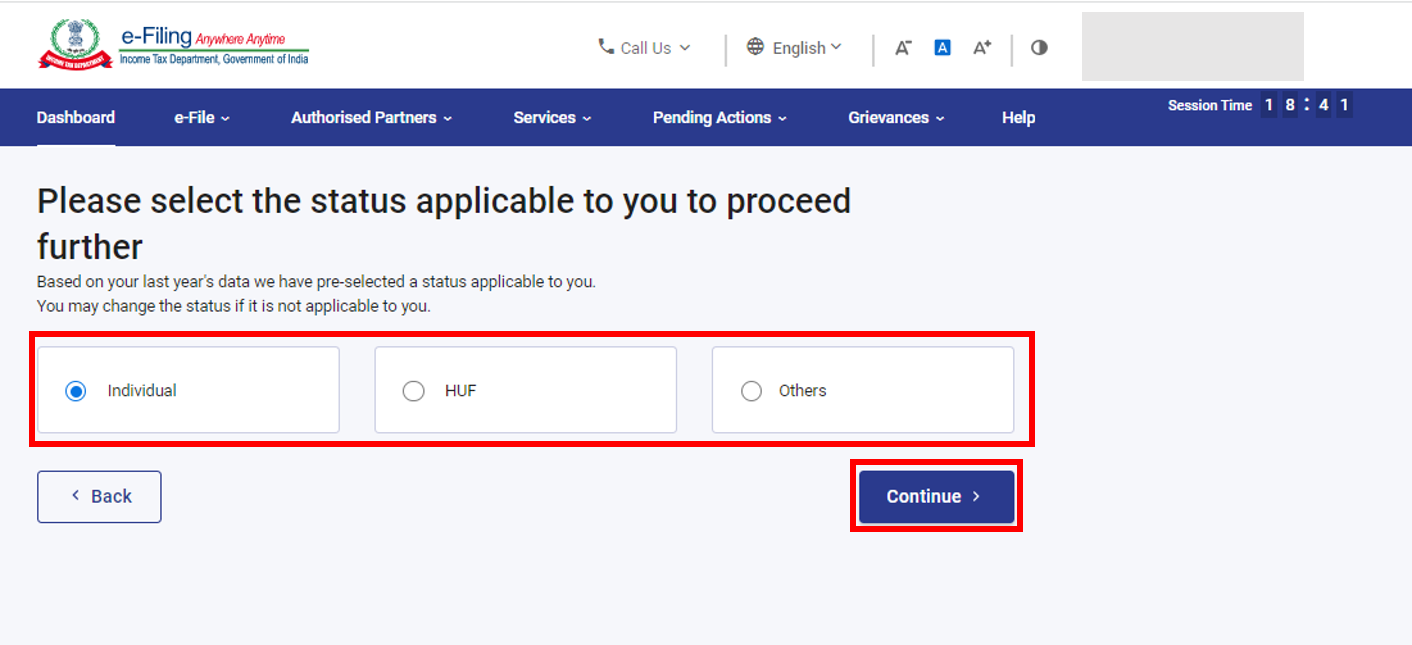

படி 5:உங்களுக்குப் பொருந்தும் நிலையைத் தேர்ந்தெடுத்து, மேலும் தொடர தொடரவும் என்பதைக் கிளிக் செய்யவும்.

படி 6: வருமான வரி அறிக்கையை தாக்கல் செய்யும் வகையைத் தேர்ந்தெடுக்க உங்களுக்கு இரண்டு விருப்பங்கள் உள்ளன:

- எந்த ITR தாக்கல் செய்வது என்று உங்களுக்குத் தெரியாவிட்டால், எந்த ITR படிவத்தை தாக்கல் செய்ய வேண்டும் என்பதைத் தீர்மானிக்க எனக்கு உதவுங்கள் என்பதைத் தேர்ந்தெடுத்து தொடரவும் என்பதைக் கிளிக் செய்யவும். சரியான ITR ஐ தீர்மானிக்க கணினி உங்களுக்கு உதவியதும், உங்கள் ITR ஐ தாக்கல் செய்வதைத் தொடரலாம்.

- எந்த ITR தாக்கல் செய்ய வேண்டும் என்பது உங்களுக்குத் தெரிந்தால், எந்த ITR படிவத்தை நான் தாக்கல் செய்ய வேண்டும் என்று எனக்குத் தெரியும் என்பதைத் தேர்ந்தெடுக்கவும்: கீழ்தோன்றும் மெனுவிலிருந்து பொருந்தக்கூடிய வருமானவரி அறிக்கை படிவத்தைத் தேர்ந்தெடுத்து, ITR உடன் தொடரவும் என்பதை கிளிக் செய்யவும்.

குறிப்பு:

• உங்களுக்கு எந்த ITR அல்லது அட்டவணைகள் பொருந்தும் அல்லது வருமானம் மற்றும் பிடித்த விவரங்கள் பற்றி உங்களுக்குத் தெரியாவிட்டால், கேள்விகளின் தொகுப்பிற்கு நீங்கள் அளிக்கும் பதில்கள் அதைத் தீர்மானிப்பதில் உங்களுக்கு வழிகாட்டும் மற்றும் ITR சரியாக / பிழையின்றி தாக்கல் செய்வதில் உதவும்.

• உங்களுக்குப் பொருந்தக்கூடிய ITR அல்லது அட்டவணைகள் அல்லது வருமானம் மற்றும் பிடித்தங்களின் விவரங்கள் உங்களுக்குத் தெரிந்தால், நீங்கள் கேள்விகளைத் தவிர்க்கலாம்.

படி 7: உங்களுக்குப் பொருந்தக்கூடிய ITR ஐ தேர்ந்தெடுத்ததும், தேவையான ஆவணங்களின் பட்டியலைக் குறிப்பிட்டு, தொடங்குவோம் என்பதை கிளிக் செய்யவும்.

படி 8: உங்கள் முன் நிரப்பப்பட்ட தரவை மதிப்பாய்வு செய்து, தேவைப்பட்டால் திருத்தவும். மீதமுள்ள / கூடுதல் தரவுகளை உள்ளிடவும் (தேவைப்பட்டால்). ஒவ்வொரு பிரிவின் முடிவிலும் உறுதிப்படுத்து என்பதை கிளிக் செய்யவும்.

படி 9: உங்கள் வருமானம் மற்றும் விலக்கு விவரங்களை வெவ்வேறு பிரிவுகளில் உள்ளிடவும். படிவத்தின் அனைத்து பிரிவுகளையும் பூர்த்தி செய்து உறுதி செய்த பிறகு, தொடரவும் என்பதைக் கிளிக் செய்யவும் .

படி 10a : வரி பொறுப்பு இருந்தால்

நீங்கள் வழங்கிய விவரங்களின் அடிப்படையில் உங்கள் வரி கணக்கீட்டின் தொகுப்பு காண்பிக்கப்படும். கணக்கீட்டின் அடிப்படையில் செலுத்த வேண்டிய வரி பொறுப்பு இருந்தால், பக்கத்தின் அடிப்பகுதியில் இப்போதே செலுத்தவும் மற்றும் பிறகு செலுத்தவும் விருப்பங்களைப் பெறுவீர்கள்.

குறிப்பு:

- இப்போது பணம் செலுத்தவும் எனும் விருப்பத்தைப் பயன்படுத்த பரிந்துரைக்கப்படுகிறது.

- நீங்கள் பின்னர் பணம் செலுத்தவும் என்பதை தேர்வுசெய்தால், உங்கள் வருமானவரி அறிக்கையைத் தாக்கல் செய்த பிறகு பணம் செலுத்தலாம், ஆனால் இயல்பாக வரி விதிப்புக்குரியவர் எனக் கருதப்படும் அபாயம் உள்ளது, மேலும் செலுத்த வேண்டிய வரிக்கு வட்டி செலுத்த வேண்டிய பொறுப்பு ஏற்படலாம்.

படி 10b: வரி பொறுப்பு இல்லாவிட்டால் (கோரிக்கை இல்லை / பணம் திரும்பப் பெறுதல் இல்லை) அல்லது நீங்கள் பணத்தைத் திரும்பப்பெற தகுதியுடையவராக இருந்தால்

வருமான வரிப் படிவம் முன்னோட்டம் என்பதைக் கிளிக் செய்யவும். வரி பொறுப்பு எதுவும் இல்லை என்றால், அல்லது வரி கணக்கீட்டின் அடிப்படையில் பணம் திரும்பப் பெறுதல் உண்டு என்றால், நீங்கள் வருமான வரிப் படிவம் முன்னோட்டம் மற்றும் சமர்ப்பித்தல் பக்கத்திற்கு அழைத்துச் செல்லப்படுவீர்கள்.

படி 11: இப்போது பணம் செலுத்தவும் எனும் விருப்பத்தைத் தேர்ந்தெடுக்கும்போது, வரி செலுத்துதலுக்கான மின்னணு-வரி செலுத்தல் சேவைக்கு நீங்கள் திருப்பி விடப்படுவீர்கள் என்று ஒரு பாப்அப் செய்தியைக் காண்பீர்கள். தொடரவும் என்பதை கிளிக் செய்யவும்.

படி 12: மின்னணுத் தாக்கல் இணைய முகப்பு மூலம் வெற்றிகரமாக பணம் செலுத்திய பிறகு, ஒரு வெற்றிச் செய்தி காண்பிக்கப்படும். ITR தாக்கல் செய்வதை முடிக்க தாக்கல் செய்வதற்கான அறிக்கை என்பதைக் கிளிக் செய்யவும்.

படி 13: வருமான வரிப் படிவம் முன்னோட்டம் என்பதைக் கிளிக் செய்யவும்.

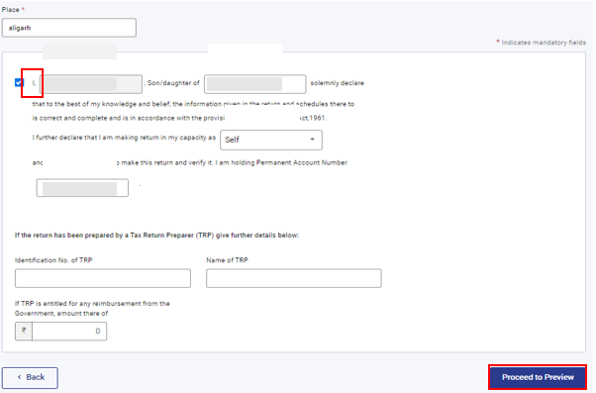

படி 14: முன்னோட்டம் மற்றும் வருமானவரி அறிக்கையை சமர்ப்பி பக்கத்தில், இடம் எனும் விவரத்தை உள்ளிட்டு, அறிவிப்பு தேர்வுப்பெட்டி என்பதைத் தேர்ந்தெடுத்து, முன்னோட்டத்திற்குச் செல்லவும் என்பதை கிளிக் செய்யவும்.

குறிப்பு: உங்கள் வருமான வரிப் படிவத்தை தயாரிப்பதில் நீங்கள் வருமான வரிப் படிவ தயாரிப்பாளரையோ அல்லது TRPயையோ ஈடுபடுத்தவில்லை என்றால், TRP தொடர்பான உரைப்பெட்டிகளை காலியாக விடலாம்.

படி 15: உங்கள் வருமான வரிப் படிவத்தை முன்னோட்டமிட்டு சரிபார்ப்புக்குச் செல்லவும்என்பதைக் கிளிக் செய்யவும்.

படி 16: சரிபார்க்கப்பட்டதும், உங்கள் வருமான வரிப் படிவம் முன்னோட்டம் மற்றும் சமர்ப்பிக்கவும் பக்கத்தில், சரிபார்ப்புக்குச் செல்லவும் என்பதைக் கிளிக் செய்யவும்.

குறிப்பு: உங்கள் வருமான வரிப்படிவத்தில் பிழைகளின் பட்டியல் காட்டப்பட்டால், பிழைகளை சரிசெய்ய நீங்கள் மீண்டும் படிவத்திற்கு செல்ல வேண்டும். பிழைகள் ஏதும் இல்லை என்றால், சரிபார்ப்பிற்குச் செல்லவும் என்பதைக் கிளிக் செய்வதன் மூலம் உங்கள் வருமானத்தை மின்னணு சரிபார்க்கத் தொடரலாம்.

படி 17: உங்கள் சரிபார்ப்பை முடிக்கவும் பக்கத்தில், விரும்பிய விருப்பம் என்பதைத் தேர்ந்தெடுத்து, தொடரவும் என்பதை கிளிக் செய்யவும்.

உங்கள் வருமான வரிப் படிவத்தை சரிபார்க்க வேண்டியது கட்டாயமாகும், மேலும் மின்னணு சரிபார்ப்பு (பரிந்துரைக்கப்படும் விருப்பம் – இப்போது மின்னணு சரிபார்க்கவும்) என்பது உங்கள் ITR – சரிபார்க்க எளிதான வழியாகும், இது கையொப்பமிடப்பட்ட ITR-V ஐ தபால் மூலம் CPC க்கு அனுப்புவதை விட விரைவானது, காகிதமற்றது மற்றும் பாதுகாப்பானது.

குறிப்பு: உங்கள் PAN செயல்படவில்லை என்றால்: பாப்அப்பில், ஆதாருடன் இணைக்கப்படாததால், வரி செலுத்துபவரின் PAN செயல்படவில்லை என்ற எச்சரிக்கை செய்தியை நீங்கள் பார்ப்பீர்கள்.

இப்போது இணை என்பதை கிளிக் செய்வதன் மூலம் PAN எண்ணை ஆதாருடன் இணைக்கலாம் இல்லையெனில் தொடரவும் என்பதை கிளிக் செய்யவும்.

குறிப்பு: நீங்கள் 'பின்னர் மின்னணு சரிபார்த்தல்' என்பதைத் தேர்வுசெய்தால், உங்கள் வருமானவரி அறிக்கையை நீங்கள் சமர்ப்பிக்கலாம், இருப்பினும், உங்கள் ITR ஐ தாக்கல் செய்த 30 நாட்களுக்குள் உங்கள் வருமானவரி அறிக்கையை சரிபார்க்க வேண்டும்.

குறிப்பு: நீங்கள் 'பின்னர் மின்னணு சரிபார்த்தல்' என்பதைத் தேர்வுசெய்தால், உங்கள் வருமானவரி அறிக்கையை சமர்ப்பிக்கலாம், இருப்பினும், உங்கள் ITR ஐ தாக்கல் செய்த 30 நாட்களுக்குள் உங்கள் வருமானவரி அறிக்கையை சரிபார்க்க வேண்டும்.

படி 18: மின்னணு சரிபார்ப்பு பக்கத்தில், வருமானவரி அறிக்கையை சரிபார்க்க மின்னணு சரிபார்ப்பு எனும் விருப்பத்தைத் தேர்ந்தெடுத்து, தொடரவும் என்பதை கிளிக் செய்யவும்.

குறிப்பு:

- மேலும் அறிய பயனர் கையேட்டில் மின்னணு சரிபார்ப்பு செய்வது எப்படி என்பதைப் பார்க்கவும்.

- ITR-V வழியாக சரிபார்என்பதைத் தேர்வுசெய்தால், உங்கள் ITR-V இன் கையொப்பமிடப்பட்ட நகல் ஒன்றை 30 நாட்களுக்குள் விரைவு அஞ்சல் மூலம் சென்ட்ரலைஸ்டு பிராசசிங் சென்டர், வருமான வரித் துறை, பெங்களூரு 560500என்ற முகவரிக்கு அனுப்ப வேண்டும்.

- உங்கள் வங்கிக் கணக்கை முன்கூட்டியே சரிபார்த்துள்ளீர்கள் என்பதை உறுதிசெய்து, உங்கள் PAN எண்ணை ஆதாருடன் இணைத்துள்ளீர்கள். இதனால் உங்கள் வங்கிக் கணக்கில் பணம் திரும்பப் பெறப்படலாம்.

- மேலும் அறிய எனது வங்கி கணக்கு பயனர் கையேட்டைப் பார்க்கவும்.

உங்கள் வருமானத்தை மின்னணு-சரிபார்த்தவுடன், பரிவர்த்தனை ID மற்றும் ஒப்புதல் எண்ணுடன் ஒரு வெற்றிச் செய்தி காண்பிக்கப்படும். மேலும் மின்னணு தாக்கல் இணைய முகப்பில் பதிவுசெய்யப்பட்டுள்ள உங்கள் அலைபேசி எண் மற்றும் மின்னஞ்சல் ID இல் ஒரு உறுதிபடுத்தும் செய்தியையும் நீங்கள் பெறுவீர்கள்.