-

ଅବଲୋକନ

ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲରେ ପଞ୍ଜୀକୃତ ଉପଭୋକ୍ତାମାନଙ୍କ ପାଇଁ ପ୍ରି-ଫାଇଲିଂ ଏବଂ ITR-2 ଫାଇଲିଂ ସେବା ଉପଲବ୍ଧ। ଏହି ସେବା ବ୍ୟକ୍ତିଗତ କରଦାତା ଏବଂ HUFଗୁଡ଼ିକୁ ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ ମାଧ୍ୟମରେ ITR-2 ଫାଇଲ୍ କରିବାକୁ ସକ୍ଷମ କରେ।ଏହି ଉପଭୋକ୍ତା ମାନୁଆଲ୍ରେ ଅନ୍ଲାଇନ୍ ପଦ୍ଧତି ମାଧ୍ୟମରେ ITR -1 ଫାଇଲ୍ କରିବା ପ୍ରକ୍ରିୟାକୁ ଅନ୍ତର୍ଭୁକ୍ତ।

-

ଏହି ସେବା ପ୍ରାପ୍ତ କରିବା ପାଇଁ ପ୍ରାକ୍ ଆବଶ୍ୟକତାଗୁଡ଼ିକ

|

ସାଧାରଣ |

|

|

ଅନ୍ୟାନ୍ୟ |

|

-

ଫର୍ମଟି ଗୋଟିଏ ନଜରରେ

ITR -2 ର ନିମ୍ନଲିଖିତ ବିଭାଗ ଅଛି ଯାହାକୁ ଆପଣଙ୍କୁ ଫର୍ମ ଦାଖଲ କରିବା ପୂର୍ବରୁ ପୂରଣ କରିବାକୁ ହେବ, ଏକ ସାରାଂଶ ବିଭାଗ ଅଛି ଯେଉଁଠାରେ ଆପଣ ଆପଣଙ୍କର କର ଗଣନା ସମୀକ୍ଷା କରିପାରିବେ ଏବଂ କର ପୈଠ କରିପାରିବେ ଏବଂ ଶେଷରେ ସତ୍ୟାପନ ପାଇଁ ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିପାରିବେ:

-

- ଭାଗ A ସାଧାରଣ

- ଅନୁସୂଚୀ ବେତନ

- ଅନୁସୂଚୀ ଗୃହ ସମ୍ପତ୍ତି

- ଅନୁସୂଚୀ ପୁଞ୍ଜି ଲାଭ

- ଅନୁସୂଚୀ 112A ଏବଂ ଅନୁସୂଚୀ -115AD(1)(iii) ବ୍ୟବସ୍ଥା

- ଅନୁସୂଚୀ ଅନ୍ୟାନ୍ୟ ଉତ୍ସଗୁଡ଼ିକ

- ଅନୁସୂଚୀ CYLA

- ଅନୁସୂଚୀ BFLA

- ଅନୁସୂଚୀ CFL

- ଅନୁସୂଚୀ 80 D, ଅନୁସୂଚୀ 80 DD, ଅନୁସୂଚୀ 80 U

- ଅନୁସୂଚୀ VI-A

- ଅନୁସୂଚୀ 80G ଏବଂ ଅନୁସୂଚୀ 80GGA

- ଅନୁସୂଚୀ AMT

- ଅନୁସୂଚୀ AMTC

- ଅନୁସୂଚୀ SPI

- ଅନୁସୂଚୀ SI

- ଅନୁସୂଚୀ EI

- ଅନୁସୂଚୀ PTI

- ଅନୁସୂଚୀ FSI

- ଅନୁସୂଚୀ TR

- ଅନୁସୂଚୀ FA

- ଅନୁସୂଚୀ 5A

- ଅନୁସୂଚୀ AL

- ଅନୁସୂଚୀ VDA

- ଅନୁସୂଚୀ: ESOPରେ କର ସ୍ଥଗିତ

- ଭାଗ B - ମୋଟ ଆୟ (TI)

- ପୈଠ କରାଯାଇଥିବା ଟିକସ

- ଭାଗ B-TTI

- ସତ୍ୟାପନ

3.1 ଭାଗ A ସାଧାରଣ

ଭାଗ A ସାଧାରଣ ITR ବିଭାଗରେ, ଆପଣଙ୍କୁ ଆପଣଙ୍କର ଇ-ଫାଇଲିଂ ପ୍ରୋଫାଇଲ୍ରେ ପୂର୍ବରୁ ପୂରଣ କରାଯାଇଥିବା ତଥ୍ୟ ସତ୍ୟାପନ କରିବାକୁ ପଡ଼ିବ। ଆପଣ ଆପଣଙ୍କର କିଛି ବ୍ୟକ୍ତିଗତ ତଥ୍ୟକୁ ସିଧାସଳଖ ଫର୍ମରେ ସଂପାଦନା କରିବାକୁ ସକ୍ଷମ ହେବେ ନାହିଁ। ତଥାପି, ଆପଣଙ୍କର ଇ-ଫାଇଲିଂ ପ୍ରୋଫାଇଲକୁ ଯାଇ ଆବଶ୍ୟକ ପରିବର୍ତ୍ତନ କରିପାରିବେ।

ଆପଣ ନିଜ ଯୋଗାଯୋଗର ବିବରଣୀ, ଫାଇଲ୍ ସ୍ଥିତି, ଆବାସିକ ସ୍ଥିତି ଏବଂ ବ୍ୟାଙ୍କ ବିବରଣୀକୁ ଫର୍ମରେ ହିଁ ସଂପାଦନା କରିପାରିବେ।

ବ୍ୟକ୍ତିଗତ ସୂଚନା

ଯୋଗାଯୋଗ ବିବରଣୀ

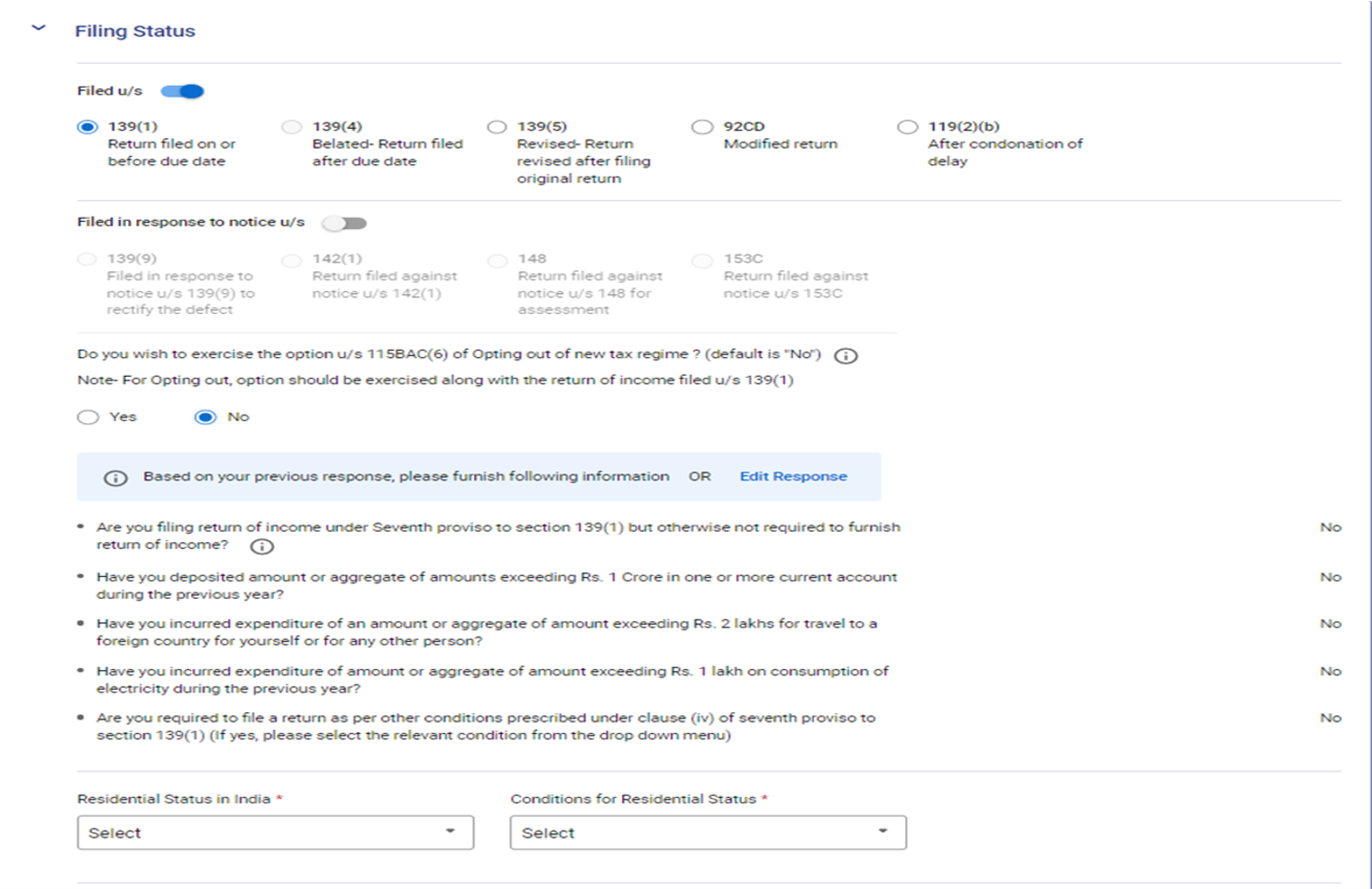

ଫାଇଲ୍ କରିବା ସ୍ଥିତି

ଟିପ୍ପଣୀ: ଫାଇଲିଂ ବିଭାଗରେ ପ୍ରାସଙ୍ଗିକ ବିଭାଗଗୁଡ଼ିକ [139(1) କିମ୍ବା 139(4) କିମ୍ବା 139(5)] ସ୍ୱତଃ ଚୟନ କରାଯିବ। ମୂଲ୍ୟାୟନ ବର୍ଷ 2024-25 ପାଇଁ ନୂତନ କର ବ୍ୟବସ୍ଥା ହେଉଛି ପୂର୍ବନିର୍ଦ୍ଧାରିତ କର ବ୍ୟବସ୍ଥା ଏବଂ “ ଆପଣ ନୂତନ କର ବ୍ୟବସ୍ଥା ଅଣଚୟନ କରିବା ପାଇଁ 115BAC((6) ଅଧୀନରେ ବିକଳ୍ପ ବ୍ୟବହାର କରିବାକୁ ଚାହୁଁଛନ୍ତି କି?” ପ୍ରଶ୍ନ ପାଇଁ ସ୍ୱୟଂଚାଳିତ ଭାବରେ ନା ଚୟନ କରାଯିବ।

ଯଦି ଆପଣ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ଓହରି ଯିବାକୁ ଚାହୁଁଛନ୍ତି ତେବେ "ହଁ" ଚୟନ କରନ୍ତୁ।

ଡ୍ରପ୍ଡାଉନ୍ ମେନ୍ୟୁରୁ ଭାରତରେ ଆବାସିକ ସ୍ଥିତିଏବଂ ଆବାସିକ ସ୍ଥିତି ପାଇଁ ସର୍ତ୍ତଗୁଡ଼ିକ ଚୟନ କରନ୍ତୁ।

ଟିପ୍ପଣୀ:

କରଦାତା କୌଣସି ବ୍ୟକ୍ତିବିଶେଷ ଏବଂ HUF ହୋଇଥିବା କ୍ଷେତ୍ରରେ, ଏହାକୁ ପୁର୍ବନିର୍ଦ୍ଧାରିତ କର ବ୍ୟବସ୍ଥାରେ ପରିଣତ କରିବା ପାଇଁ ବିତ୍ତ ଅଧିନିୟମ 2023 ଧାରା 115BAC ର ବ୍ୟବସ୍ଥାକୁ ସଂଶୋଧନ କରିଛି। ଯଦି ଜଣେ କରଦାତା ନୂତନ କର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ କର ପୈଠ କରିବାକୁ ଚାହାଁନ୍ତି ନାହିଁ, ତେବେ ତାଙ୍କୁ ସ୍ପଷ୍ଟ ଭାବରେ ଏହାକୁ ଅଣନିର୍ବାଚନ କରିବାକୁ ହେବ ଏବଂ ପୁରୁଣା କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ କର ପୈଠ କରିବାକୁ ଚୟନ କରିବାକୁ ହେବ।

ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିରୁ ଆୟ ଉପାର୍ଜନ କରୁଥିବା ଜଣେ କରଦାତା ନୂତନ କର ବ୍ୟବସ୍ଥା ଅଣନିର୍ବାଚନ କରିପାରିବେ ଏବଂ ପ୍ରାସଙ୍ଗିକ ବର୍ଷ ପାଇଁ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାକୁ ଚୟନ କରିପାରିବେ। ତେବେ, ତାଙ୍କୁ ଧାରା 139(1) ଅଧୀନରେ ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବାର ଧାର୍ଯ୍ୟ ତାରିଖରେ କିମ୍ବା ତା’ପୂର୍ବରୁ ଫର୍ମ ନମ୍ବର 10-IEAରେ ଏହି ବିକଳ୍ପର ପ୍ରୟୋଗ କରିବାକୁ ହେବ।

ବ୍ୟାଙ୍କ ବିବରଣୀ

3.2 ଅନୁସୂଚୀ ବେତନ

ଅନୁସୂଚୀ ବେତନରେ ଆପଣଙ୍କୁ ବେତନ/ପେନସନ୍, ଛାଡ ଭତ୍ତା ଏବଂ ଧାରା 16 ଅଧୀନରେ ରିହାତିରୁ ଆପଣଙ୍କ ଆୟର ବିବରଣୀ ସମୀକ୍ଷା / ପ୍ରବେଶ / ସମ୍ପାଦନା କରିବାକୁ ପଡ଼ିବ।

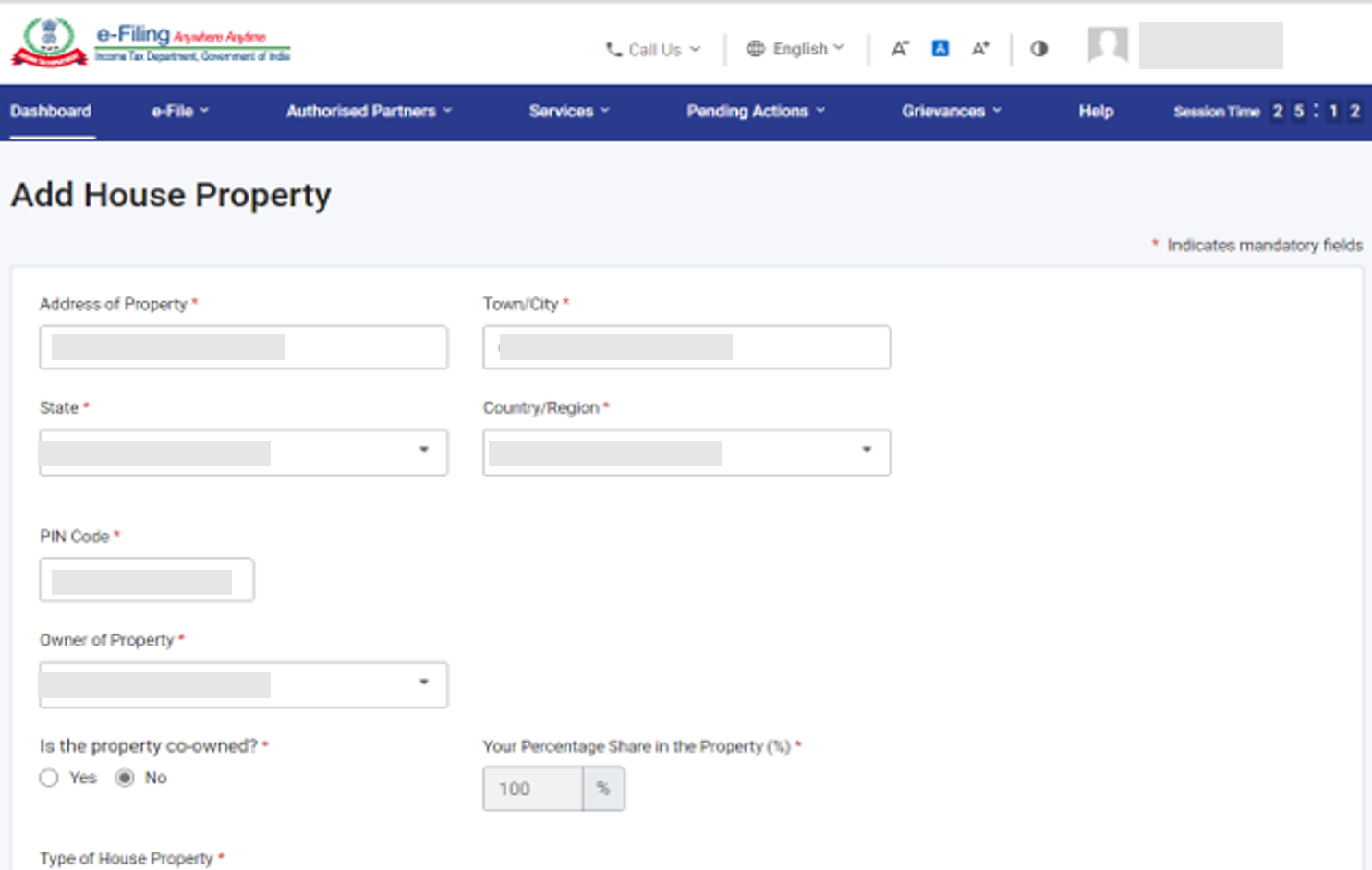

3.3 ଅନୁସୂଚୀ ଗୃହ ସମ୍ପତ୍ତି

ଅନୁସୂଚୀ ଗୃହ ସମ୍ପତ୍ତି ରେ, ଆପଣଙ୍କୁ ଗୃହ ସମ୍ପତ୍ତି ସମ୍ବନ୍ଧୀୟ ବିବରଣୀ ସମୀକ୍ଷା / ପ୍ରବେଶ / ସମ୍ପାଦନା କରିବାକୁ ପଡ଼ିବ (ସ୍ୱ-ଅଧିକୃତ, ଘରକୁ ଭଡ଼ାରେ ଦେବା, କିମ୍ବା ଘର ଭଡ଼ା ବିବେଚନା କରାଯିବା)। ବିବରଣୀରେ ସହ-ମାଲିକଙ୍କ ବିବରଣୀ, ଭଡାଟିଆଙ୍କ ବିବରଣୀ, ଭଡା, ସୁଧ, ପାସ୍ ଥ୍ରୁ ଆୟ ଇତ୍ୟାଦି ଅନ୍ତର୍ଭୁକ୍ତ।

3.4 ଅନୁସୂଚୀ CG – ପୁଞ୍ଜି ଲାଭ

ବିଭିନ୍ନ ପ୍ରକାରର ପୁଞ୍ଜି ସମ୍ପତ୍ତିର ବିକ୍ରୟ / ସ୍ଥାନାନ୍ତରରୁ ଉତ୍ପନ୍ନ ପୁଞ୍ଜି ଲାଭକୁ ପୃଥକ କରାଯାଇଛି। ଏକ କ୍ଷେତ୍ରରେ ଯେଉଁଠାରେ ଏକରୁ ଅଧିକ ପୁଞ୍ଜି ସମ୍ପତ୍ତିର ବିକ୍ରୟ କିମ୍ବା ହସ୍ତାନ୍ତରରୁ ପୁଞ୍ଜି ଲାଭ ମିଳିଥାଏ, ଯାହାକି ସମାନ ପ୍ରକାରର ହୋଇଥାଏ, ଦୟାକରି ସମାନ ପ୍ରକାରର ସେହିପରି ପୁଞ୍ଜି ସମ୍ପତ୍ତି ଉପରେ ପୁଞ୍ଜି ଲାଭର ଏକ ଏକତ୍ରିତ ହିସାବ କରନ୍ତୁ। କିନ୍ତୁ ଜମି / ଭବନ ହସ୍ତାନ୍ତର କ୍ଷେତ୍ରରେ, ପ୍ରତ୍ୟେକ ଜମି / ଭବନ ନିମନ୍ତେ ହିସାବ ଭରିବା ବାଧ୍ୟତାମୂଳକ ଅଟେ। ଅନୁସୂଚୀ ପୁଞ୍ଜି ଲାଭରେ, ଆପଣଙ୍କୁ ସମସ୍ତ ପ୍ରକାରର ପୁଞ୍ଜି ସମ୍ପତ୍ତି ପାଇଁ ଆପଣଙ୍କର ସ୍ୱଳ୍ପ ମିଆଦୀ ଏବଂ ଦୀର୍ଘ ମିଆଦୀ ପୁଞ୍ଜି ଲାଭ / କ୍ଷତିର ବିବରଣୀ ଉଲ୍ଲେଖ କରିବାକୁ ପଡ଼ିବ।

3.5 ଅନୁସୂଚୀ 112A ଏବଂ ଅନୁସୂଚୀ -115AD(1)(iii) ବ୍ୟବସ୍ଥା

- ଅନୁସୂଚୀ 112A ରେ, ଆପଣଙ୍କୁ ଏକ କମ୍ପାନୀର ଇକ୍ୱିଟି ଅଂଶଧନ ବିକ୍ରୟ, ଏକ ଇକ୍ୱିଟି-ଆଧାରିତ ପାଣ୍ଠି, କିମ୍ବା ଏକ ବ୍ୟାବସାୟିକ ଟ୍ରଷ୍ଟର ଏକ ୟୁନିଟ୍ ସମୀକ୍ଷା / ପ୍ରବେଶ / ସମ୍ପାଦନା କରିବାକୁ ପଡ଼ିବ ଯାହା ଉପରେ STT ପୈଠ କରାଯିବ।

- ଅନୁସୂଚୀ 115AD (1)(iii) ବ୍ୟବସ୍ଥା ରେ ଅନୁସୂଚୀ 112AD ପରରେ ପ୍ରବେଶ କରାଯାଇଥିବା ପରି ସମାନ ବିବରଣୀ ପ୍ରବେଶ କରାଯାଏ କିନ୍ତୁ ଏହା FII ଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ ହୋଇଥାଏ।

(ବ୍ୟକ୍ତିଗତ ସୂଚନା ଫାଇଲିଂ ବିଭାଗରେ ଏକ ନୂତନ କ୍ଷେତ୍ର ସନ୍ନିବେଶିତ ହୋଇଛି - ଆପଣ ଜଣେ FPI କି? ଯଦି ହଁ, ସିକ୍ୟୁରିଟି ଏକ୍ସଚେଞ୍ଜ ବୋର୍ଡ ଅଫ୍ ଇଣ୍ଡିଆ ପଞ୍ଜିକରଣ ସଂଖ୍ୟା ପ୍ରଦାନ କରନ୍ତୁ। ଯଦି କରଦାତା ହଁ ଚୟନ କରିଛନ୍ତି, ତେବେ 115AD ସକ୍ଷମ ହେବା ଉଚିତ୍।)

ଧ୍ୟାନ ଦିଅନ୍ତୁ: ଯଦି 31 ଜାନୁୟାରୀ 2018ରେ କିମ୍ବା ଏହା ପୂର୍ବରୁ ଅଂଶଧନ କିଣାଯାଏ, ତେବେ ଅନୁସୂଚୀ 112A ଏବଂ ଅନୁସୂଚୀ-115AD(1)(iii) ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ପ୍ରତ୍ୟେକ ସ୍ଥାନାନ୍ତରଣର ସ୍କ୍ରିପ୍-ୱାରୀ ବିବରଣୀ ଭରିବା ବାଧ୍ୟତାମୂଳକ।

3.6 ଅନୁସୂଚୀ VDA

ଭର୍ଚୁଆଲ୍ ଡିଜିଟାଲ୍ ସମ୍ପତ୍ତି ଅନୁସୂଚୀରେ, ଆପଣଙ୍କୁ ପ୍ରତ୍ୟେକ ବିନିମୟ ପାଇଁ ଭର୍ଚୁଆଲ୍ ଡିଜିଟାଲ୍ ସମ୍ପତ୍ତି ହସ୍ତାନ୍ତରରୁ ଉପାର୍ଜନ ଆୟ ଯୋଗ କରିବାକୁ ପଡିବ। ଏହାର ଆୟ ଅନୁସୂଚୀ CG ର କ୍ରମିକ ସଂଖ୍ୟା C2 ରେ ସ୍ୱୟଂଚାଳିତ ଭାବରେ ପୁରଣ ହେବ)

3.7 ESOP ଉପରେ କର ସ୍ଥଗିତ

ESOP ଅନୁସୂଚୀ ଉପରେ କର ସ୍ଥଗିତ ରେ, ଆପଣଙ୍କୁ ଧାରା 80- IAC ରେ ସନ୍ଦର୍ଭିତ ଏକ ଯୋଗ୍ୟ ଷ୍ଟାର୍ଟ ଅପ୍ ହୋଇଥିବା ନିଯୁକ୍ତିଦାତାଙ୍କ ଠାରୁ ପ୍ରାପ୍ତ ଧାରା 17(2) (vi) ରେ ସୂଚିତ ପ୍ରାକ୍ ଆବଶ୍ୟକତାଗୁଡ଼ିକ ଉପରେ ଆୟ ସମ୍ବନ୍ଧୀୟ କରା ସ୍ଥଗିତ ସମ୍ବନ୍ଧିତ ସୂଚନା ପ୍ରସ୍ତୁତ କରିବାକୁ ହେବ

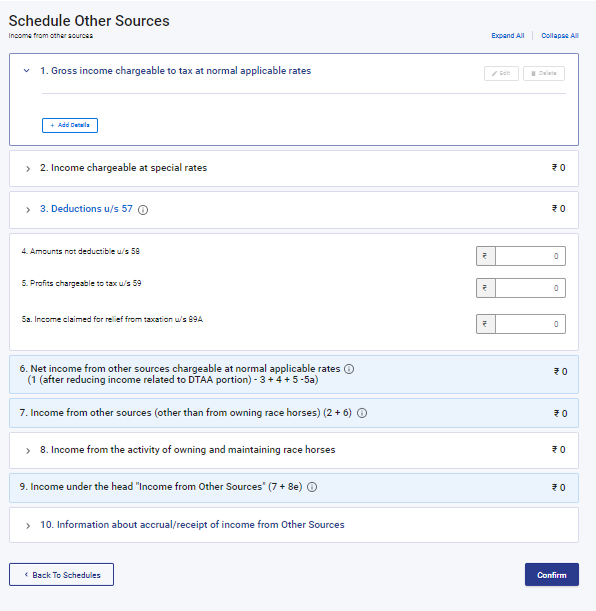

3.8 ଅନୁସୂଚୀ ଅନ୍ୟ ଉତ୍ସଗୁଡ଼ିକ

ଅନ୍ୟ ଉତ୍ସଗୁଡ଼ିକ ଅନୁସୂଚୀରେ ଆପଣଙ୍କୁ ଅନ୍ୟ ଉତ୍ସରୁ ଆପଣଙ୍କର ସମସ୍ତ ଆୟର ବିବରଣୀ ସମୀକ୍ଷା / ପ୍ରବେଶ / ସମ୍ପାଦନା କରିବା ଆବଶ୍ୟକ, ଯେଉଁଥିରେ (କିନ୍ତୁ ସୀମିତ ନୁହଁ) ସ୍ୱତନ୍ତ୍ର ହାରରେ ପ୍ରଭାର କରାଯାଉଥିବା ଆୟ, ଧାରା 57 ଅଧୀନରେ ରିହାତି ଏବଂ ରେସ୍ର ଘୋଡ଼ା ସହିତ ଜଡିତ ଆୟ ଅନ୍ତର୍ଭୁକ୍ତ।

3.9 ଅନୁସୂଚୀ ଚଳିତ ବର୍ଷର କ୍ଷତି ସମାଯୋଜନ (CYLA)

ଚଳିତ ବର୍ଷର କ୍ଷତି ସମାଯୋଜନ (CYLA) ଅନୁସୂଚୀରେ, ଆପଣ ଚଳିତ ବର୍ଷର କ୍ଷତି ବାଦ୍ ଦେବା ପରେ ଆୟର ବିବରଣୀ ଦେଖିବାକୁ ସକ୍ଷମ ହେବେ। ଏଥିରୁ ଅଗ୍ରାନ୍ୱୀତ ହେବା ପାଇଁ ଅନୁମତି ଥିବା ଅବଶିଷ୍ଟ କ୍ଷତିଗୁଡ଼ିକୁ ଭବିଷ୍ୟତ ବର୍ଷଗୁଡ଼ିକରେ ଅଗ୍ରାନ୍ୱୀତ କରିବା ପାଇଁ ଅନୁସୂଚୀ CFLକୁ ନିଆଯାଇଥାଏ।

3.10 ଅନୁସୂଚୀ ଆଗକୁ ନିଆଯାଇଥିବା କ୍ଷତିର ସମାଯୋଜନ (BFLA)

ଅନୁସୂଚୀ ଅଗ୍ରେଷିତ କ୍ଷତି ସମାଯୋଜନ (BFLA) ରେ ଆପଣ ପୂର୍ବ ବର୍ଷର କ୍ଷତି ବାଦ୍ ଦେବା ପରେ ଆୟର ବିବରଣୀ ଦେଖିପାରିବେ।

3.11 ଅନୁସୂଚୀ ଅଗ୍ରାନ୍ୱୀତ କ୍ଷତି (CFL)

ଅନୁସୂଚୀ ଅଗ୍ରାନ୍ୱୀତ କ୍ଷତି (CFL) ରେ ଆପଣ ଭବିଷ୍ୟତ ବର୍ଷରେ ଆଗକୁ ବଢ଼ିବାକୁ ଥିବା କ୍ଷତିର ବିବରଣୀ ଦେଖିପାରିବେ।

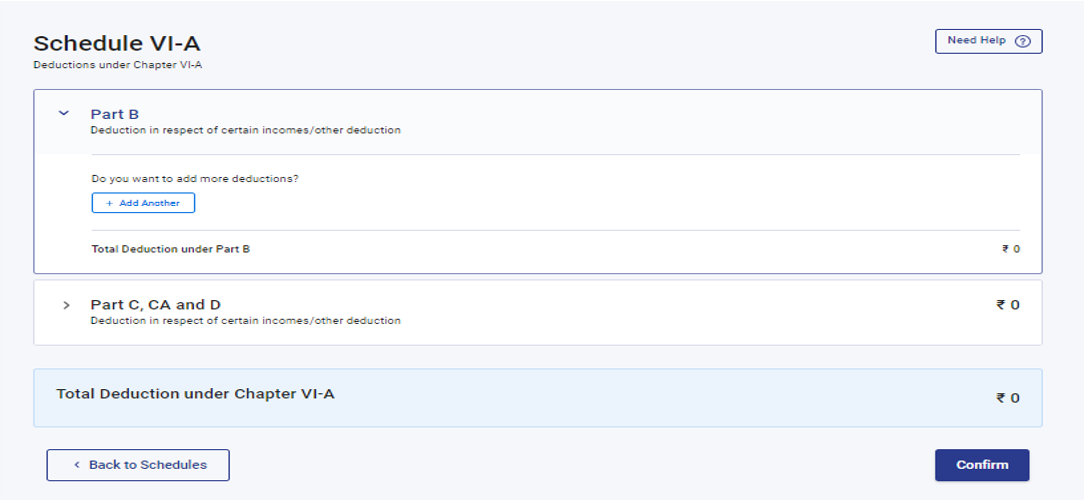

3.12 ଅନୁସୂଚୀ VI-A

ଅନୁସୂଚୀ VI-A ରେ, ଆପଣଙ୍କୁ ଆୟକର ଅଧିନିୟମର ଧାରା 80 -ର ଭାଗ B, C, CA, ଏବଂ D (ନିମ୍ନଲିଖିତ ଉପବିଭାଗ) ଅନୁଯାୟୀ ଦାବି କରିବାକୁ ଥିବା ଯେକୌଣସି ରିହାତି ଯୋଡ଼ିବାକୁ ଏବଂ ଯାଞ୍ଚ କରିବାକୁ ପଡ଼ିବ।

ଭାଗ B- ନିର୍ଦ୍ଦିଷ୍ଟ ପୈଠ ସମ୍ବନ୍ଧରେ ରିହାତି

ଭାଗ C, CA, ଏବଂ D - ଅନ୍ୟାନ୍ୟ ଆୟ / ଅନ୍ୟାନ୍ୟ ରିହାତି ସମ୍ବନ୍ଧରେ ରିହାତି

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ: ପୂର୍ବନିର୍ଦ୍ଧାରିତ ବ୍ୟବସ୍ଥା ହେଉଛି ନୂତନ କର ବ୍ୟବସ୍ଥା। ଯଦି ଆପଣ ପୁରୁଣା କର ବ୍ୟବସ୍ଥାର ବିକଳ୍ପ ଚୟନ କରିନାହାଁନ୍ତି ତେବେ କେବଳ ଧାରା 80 CCD (2 ) - ଟିଅର1 NPS ଆକାଉଣ୍ଟରେ ନିଯୁକ୍ତିଦାତାଙ୍କ ଅବଦାନ ଏବଂ ଧାରା 80 CCH- ଅଗ୍ନିବୀର କର୍ପସ ପାଣ୍ଠିରେ ଜମା ହୋଇଥିବା ପରିମାଣ ସକ୍ଷମ ହେବ।

ଯେତେବେଳେ ଆପଣ ନୂତନ କର ବ୍ୟବସ୍ଥା ଚୟନ କରନ୍ତି, ଆପଣଙ୍କୁ ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ ଅନୁଯାୟୀ ରିହାତି ବିବରଣୀର ଅନୁସୂଚୀ ଯୋଡିବାକୁ ହେବ।

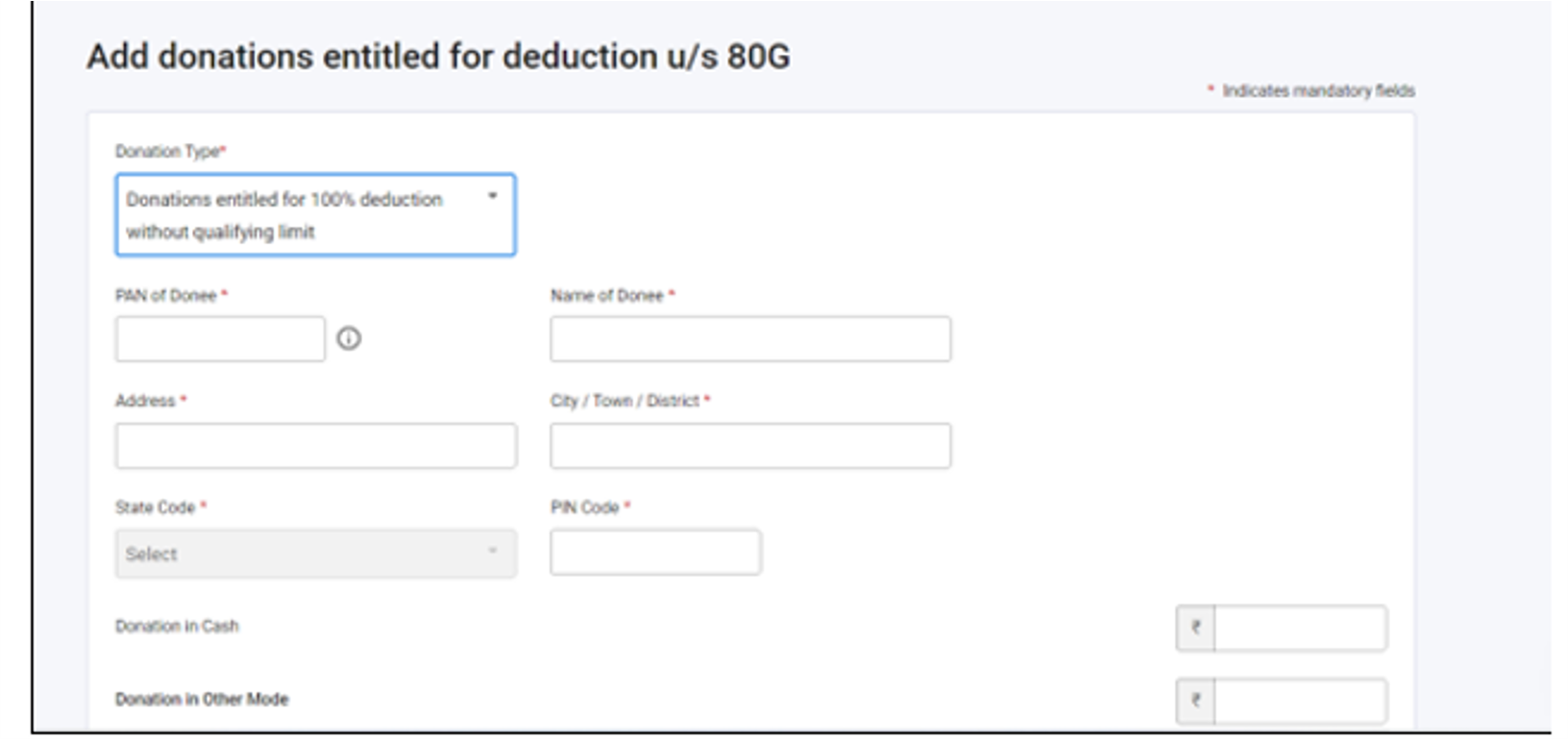

3.13 ଅନୁସୂଚୀ 80G ଏବଂ ଅନୁସୂଚୀ 80GGA

ଅନୁସୂଚୀ 80G ଏବଂ ଅନୁସୂଚୀ 80GGAରେ, ଆପଣଙ୍କୁ ଧାରା 80G ଏବଂ ବିଭାଗ 80GGA ଅଧୀନରେ ରିହାତିର ଅଧିକାରୀ ଦାନର ବିବରଣୀ ପ୍ରଦାନ କରିବାକୁ ପଡିବ।

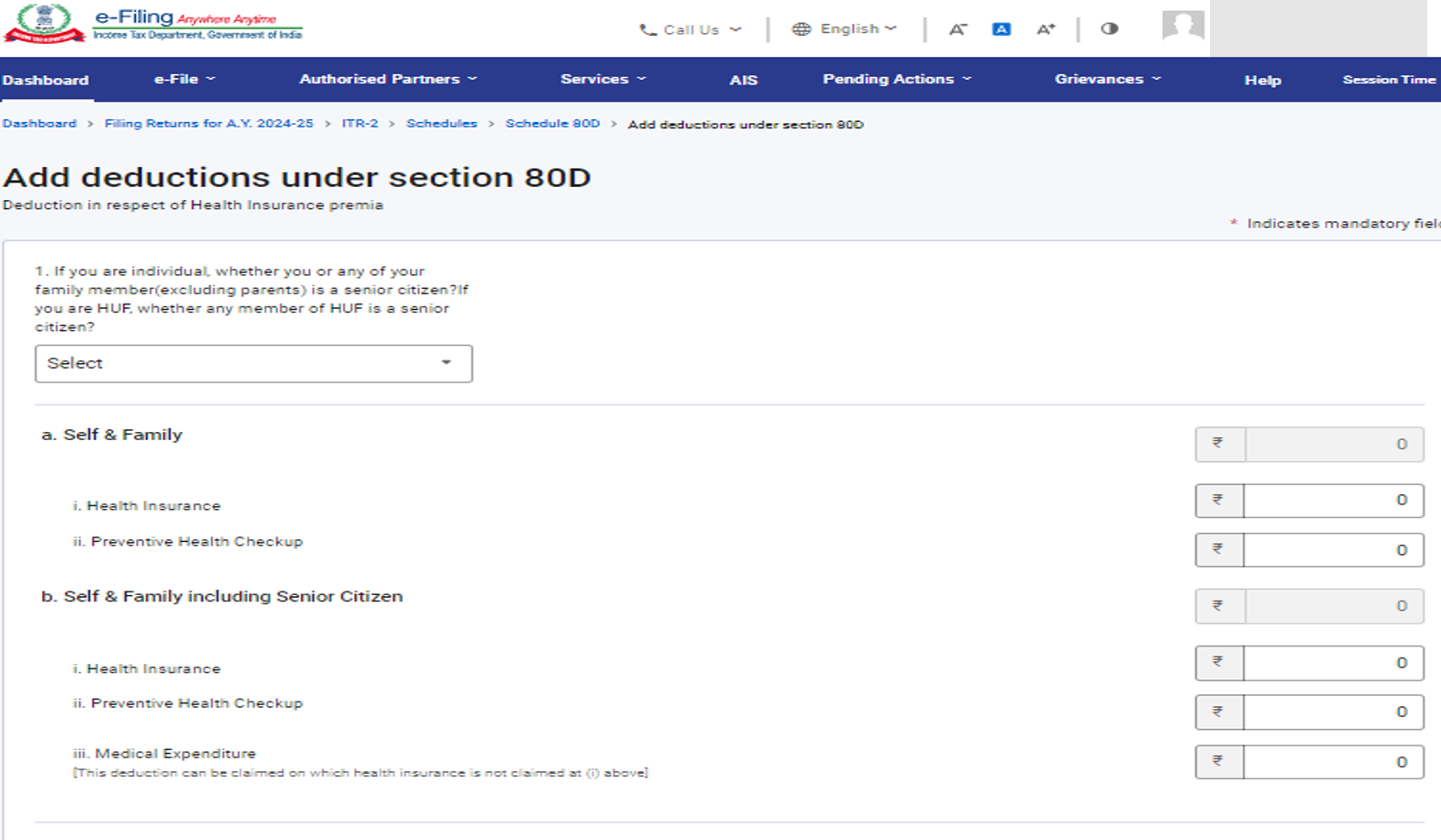

3.13 ଅନୁସୂଚୀ 80D, ଅନୁସୂଚୀ 80 DD ଏବଂ ଅନୁସୂଚୀ U

ଅନୁସୂଚୀ 80D ରେ ଆପଣଙ୍କୁ ଚିକିତ୍ସା ବୀମା ପ୍ରିମିୟମ୍ ଏବଂ / କିମ୍ବା ପ୍ରତିଷେଧକ ସ୍ୱାସ୍ଥ୍ୟ ଯାଞ୍ଚ ପାଇଁ ପୈଠ କରାଯାଇଥିବା ରାଶିର ବିବରଣୀ ପ୍ରଦାନ କରିବାକୁ ପଡିବ।

ଅନୁସୂଚୀ 80DD ରେ ଆପଣଙ୍କୁ ଆପଣଙ୍କ ଉପରେ ନିର୍ଭରଶୀଳ ଜଣେ ଭିନ୍ନକ୍ଷମ ବ୍ୟକ୍ତିଙ୍କ ଚିକିତ୍ସା ଉପଚାର ସହିତ ରକ୍ଷଣାବେକ୍ଷଣ ସମ୍ବନ୍ଧରେ ରିହାତିର ବିବରଣୀର ସୂଚନା ପ୍ରଦାନ କରିବାକୁ ପଡିବ।

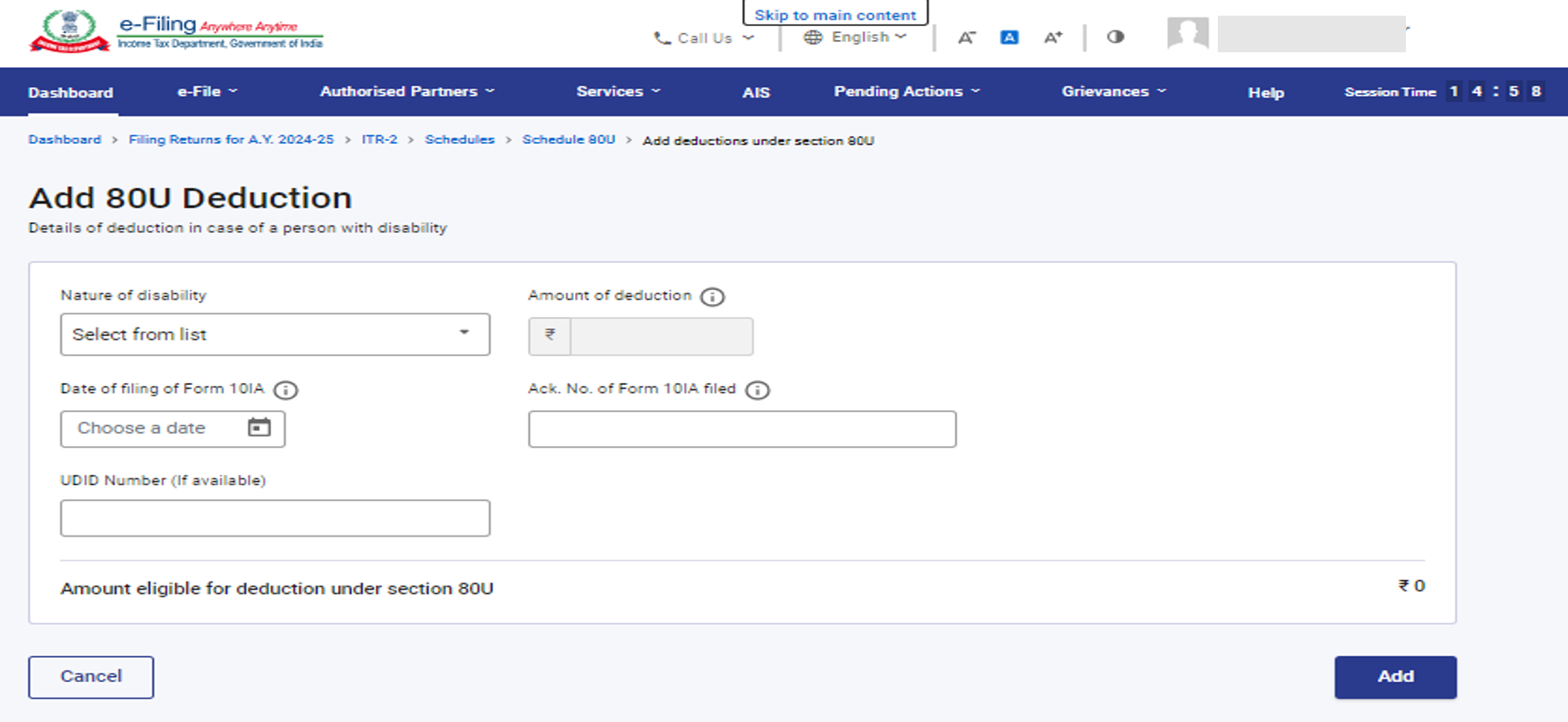

ଅନୁସୂଚୀରେ 80U ଆପଣଙ୍କୁ ଭିନ୍ନକ୍ଷମ ବ୍ୟକ୍ତିଙ୍କ କ୍ଷେତ୍ରରେ ରିହାତିର ବିବରଣୀ ପ୍ରଦାନ କରିବାକୁ ପଡିବ

ଟିପ୍ପଣୀ: ଅଟିଜିମ୍, ସେରେବ୍ରାଲ୍ ପାଲ୍ସି କିମ୍ବା ଏକାଧିକ ଅକ୍ଷମତା ଦ୍ୱାରା ପୀଡିତ ବ୍ୟକ୍ତିମାନଙ୍କ ପାଇଁ ଧାରା 80DD ଏବଂ 80U ଅଧିଂରେ ରିହାତି ଦାବି କରିବା ପାଇଁ ଆୟକର ନିୟମାବଳୀ, 1962 ର ନିୟମ 11A ର ଉପ ନିୟମ (2) ଅନୁଯାୟୀ ଫର୍ମ 10-IA ଫାଇଲ୍ କରିବା ବାଧ୍ୟତାମୂଳକ ଅଟେ।

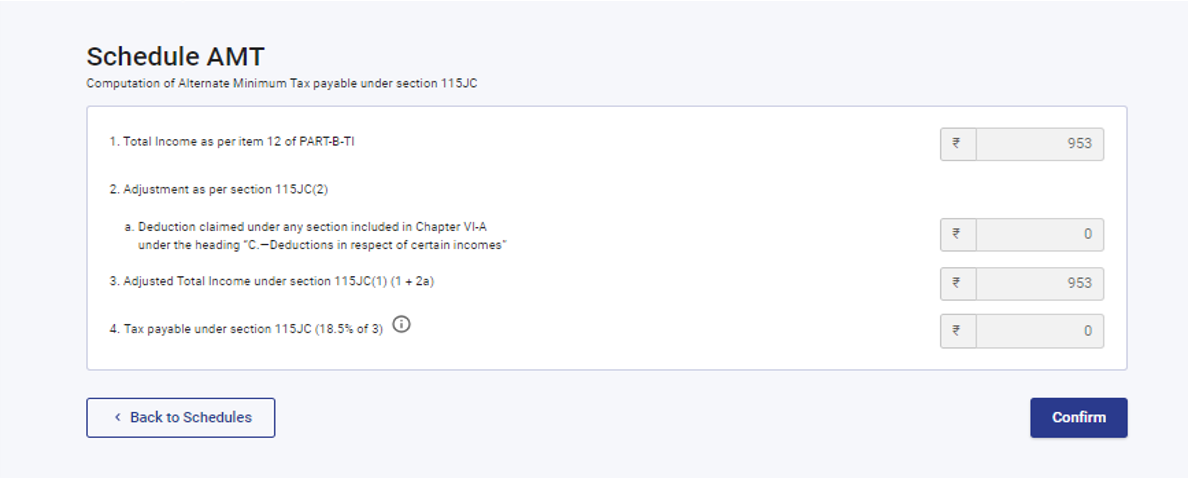

3.14 ଅନୁସୂଚୀ AMT

ଅନୁସୂଚୀ AMT ରେ, ଆପଣଙ୍କୁ ଧାରା 115JC ଅଧୀନରେ ଦେୟଯୋଗ୍ୟ ବୈକଳ୍ପିକ ସର୍ବନିମ୍ନ କର ଗଣନା ନିଶ୍ଚିତ କରିବାକୁ ପଡ଼ିବ।

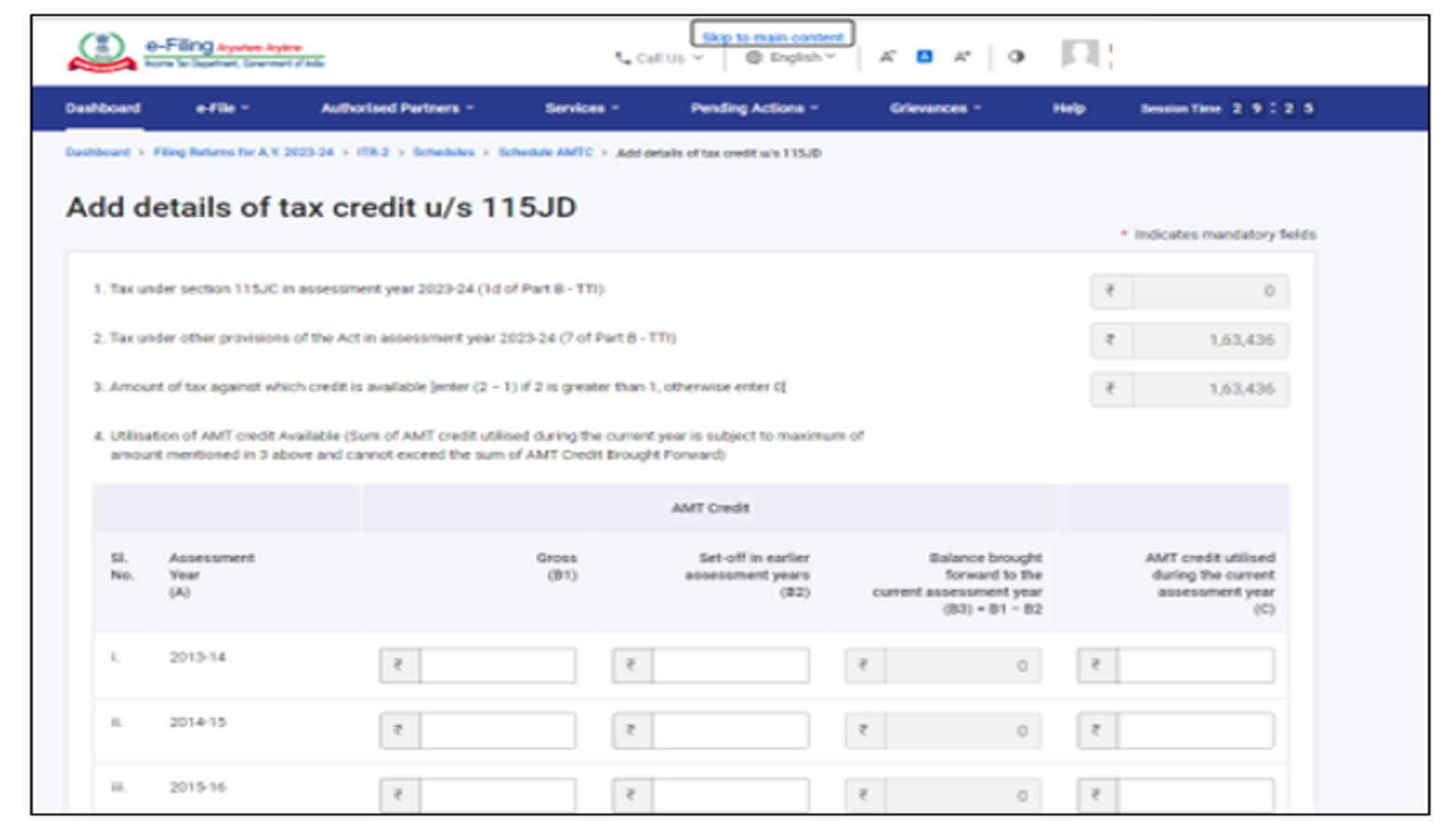

3.15 ଅନୁସୂଚୀ AMTC

ଅନୁସୂଚୀ AMTC ରେ, ଆପଣଙ୍କୁ ଧାରା 115JD ଅଧୀନରେ କର କ୍ରେଡିଟ୍ର ବିବରଣୀ ଯୋଡ଼ିବାକୁ ପଡ଼ିବ।

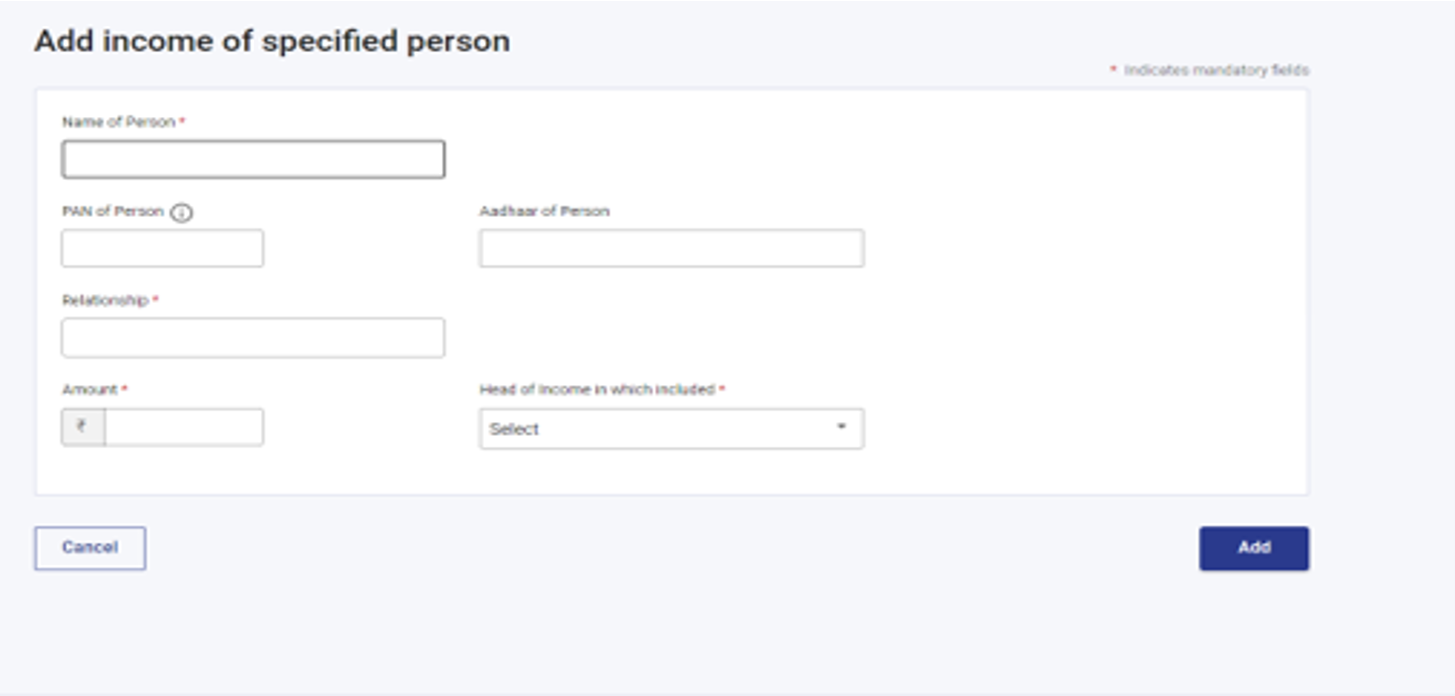

3.16 ଅନୁସୂଚୀ SPI

ଅନୁସୂଚୀ SPIରେ, ଆପଣ ନିର୍ଦ୍ଦିଷ୍ଟ କରାଯାଇଥିବା ବ୍ୟକ୍ତିମାନଙ୍କ ଆୟ ଯୋଗ କରିବା ଆବଶ୍ୟକ (ଉଦାହରଣ ସ୍ୱରୂପ ଜୀବନସାଥୀ, ନାବାଳକ ସନ୍ତାନ) ଯାହା ଧାରା 64 ଅନୁଯାୟୀ ଆପଣଙ୍କ ଆୟ ସହିତ ସଂଯୁକ୍ତ ହେବା ଯୋଗ୍ୟ କିମ୍ବା ଆବଶ୍ୟକ।

3.17 ଅନୁସୂଚୀ SI

ଅନୁସୂଚୀ SIରେ, ଆପଣ ସେହି ଆୟକୁ ଦେଖିପାରିବେ ଯାହାର କର ସ୍ୱତନ୍ତ୍ର ହାରରେ ପ୍ରଭାରଯୋଗ୍ୟ। ବିଭିନ୍ନ ଆୟ ପ୍ରକାର ଅଧୀନରେ ଥିବା ପରିମାଣ ପ୍ରାସଙ୍ଗିକ ଅନୁସୂଚୀ ଯଥା, ଅନୁସୂଚୀ OS, ଅନୁସୂଚୀ BFLA ରେ ଦିଆଯାଇଥିବା ପରିମାଣରୁ ନିଆଯାଏ।

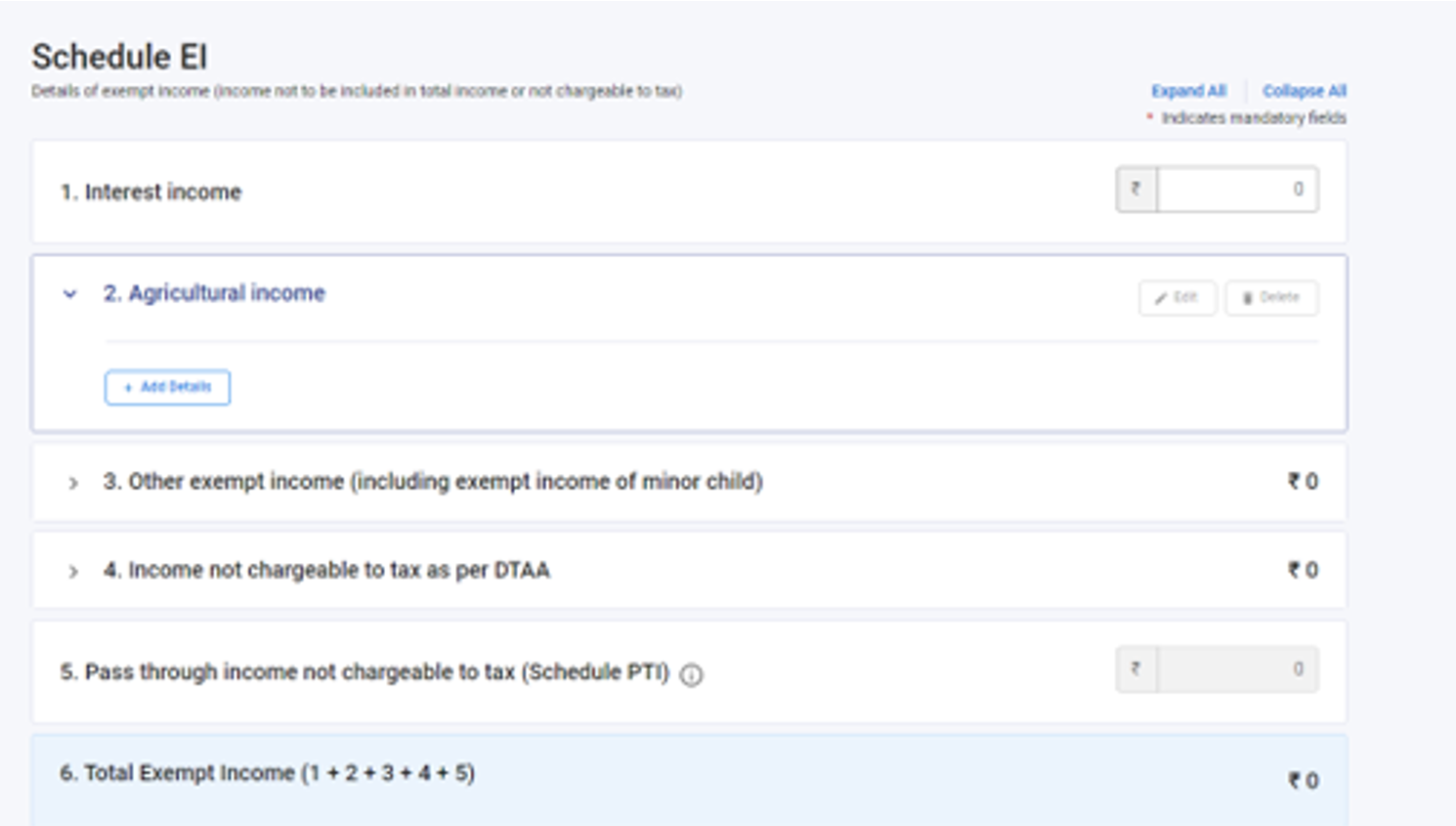

3.18 ଅନୁସୂଚୀ କରମୁକ୍ତ ଆୟ (EI)

ଅନୁସୂଚୀ ଛାଡ଼ ଆୟ(EI)ରେ, ଆପଣଙ୍କୁ ଛାଡ଼ ଆୟର ବିବରଣୀ ପ୍ରଦାନ କରିବାକୁ ପଡ଼ିବ ଅର୍ଥାତ୍, ଆୟ ଯାହା ସମୁଦାୟ ଆୟରେ ଅନ୍ତର୍ଭୂକ୍ତ ହେବ ନାହିଁ କିମ୍ବା କର ପ୍ରଭାରଯୋଗ୍ୟ ନୁହେଁ। ଏହି ଅନୁସୂଚୀରେ ଅନ୍ତର୍ଭୁକ୍ତ ଆୟ ପ୍ରକାରଗୁଡ଼ିକ ମଧ୍ୟରେ ରହିଛି ସୁଧ, ଲାଭାଂଶ, କୃଷି ଆୟ, ଅନ୍ୟ କୌଣସି ଛାଡ ଆୟ, DTAA ମାଧ୍ୟମରେ କର ପ୍ରଭାର ଅଯୋଗ୍ୟ ଆୟ ଏବଂ କର ପ୍ରଭାର ଅଯୋଗ୍ୟ ପାସ୍ ଥ୍ରୁ ଆୟ।

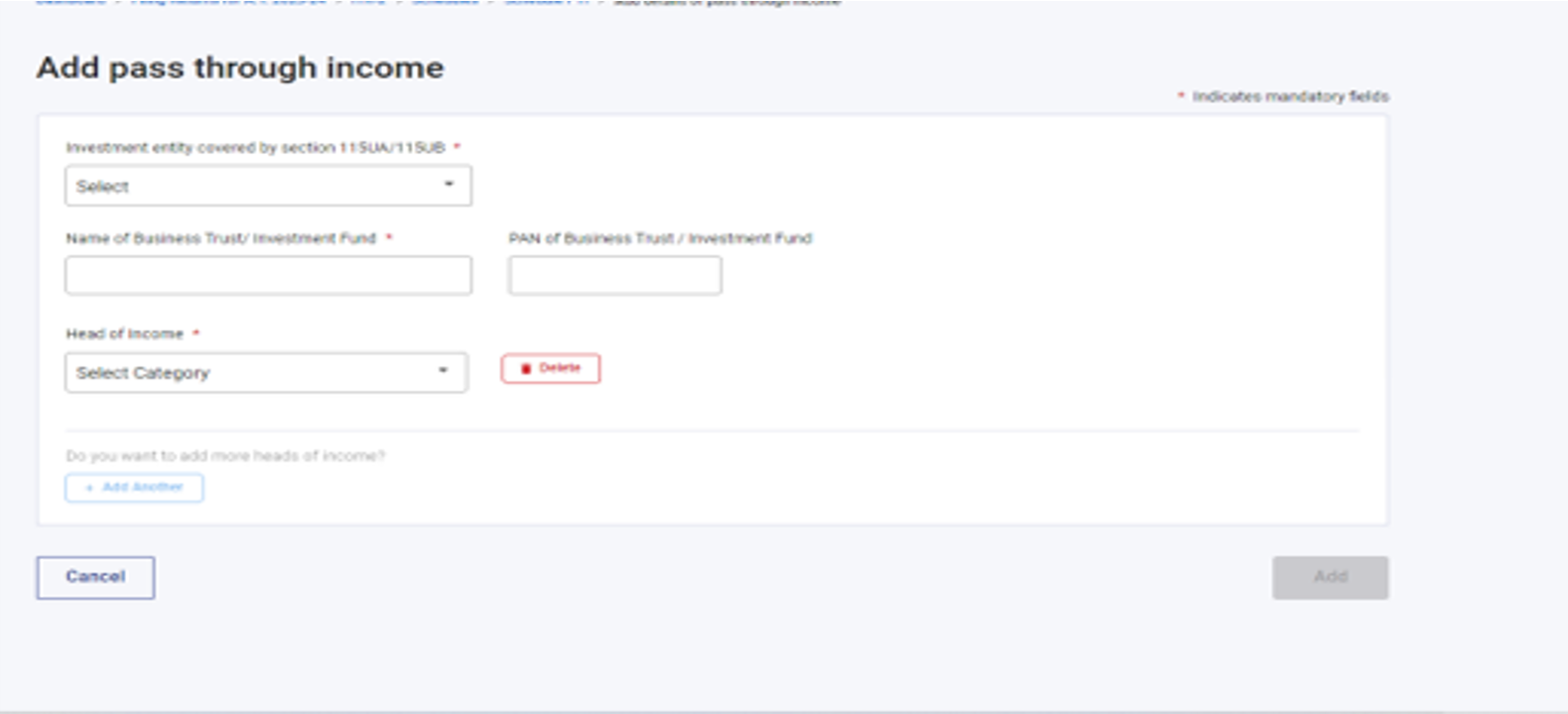

3.19 ଅନୁସୂଚୀ ପାସ୍ ଥ୍ରୂ ଆୟ (PTI)

ଅନୁସୂଚୀ ପାସ୍ ଥ୍ରୁ ଆୟ (PTI)ରେ, ଆପଣଙ୍କୁ ଧାରା 115UA କିମ୍ବା 115UB ଅଧୀନରେ ଉଲ୍ଲେଖ କରାଯାଇଥିବା ବ୍ୟବସାୟିକ ଟ୍ରଷ୍ଟ କିମ୍ବା ବିନିଯୋଗ ପାଣ୍ଠିରୁ ପ୍ରାପ୍ତ ପାସ୍ ଥ୍ରୁ ଆୟର ବିବରଣୀ ପ୍ରଦାନ କରିବାକୁ ପଡ଼ିବ।

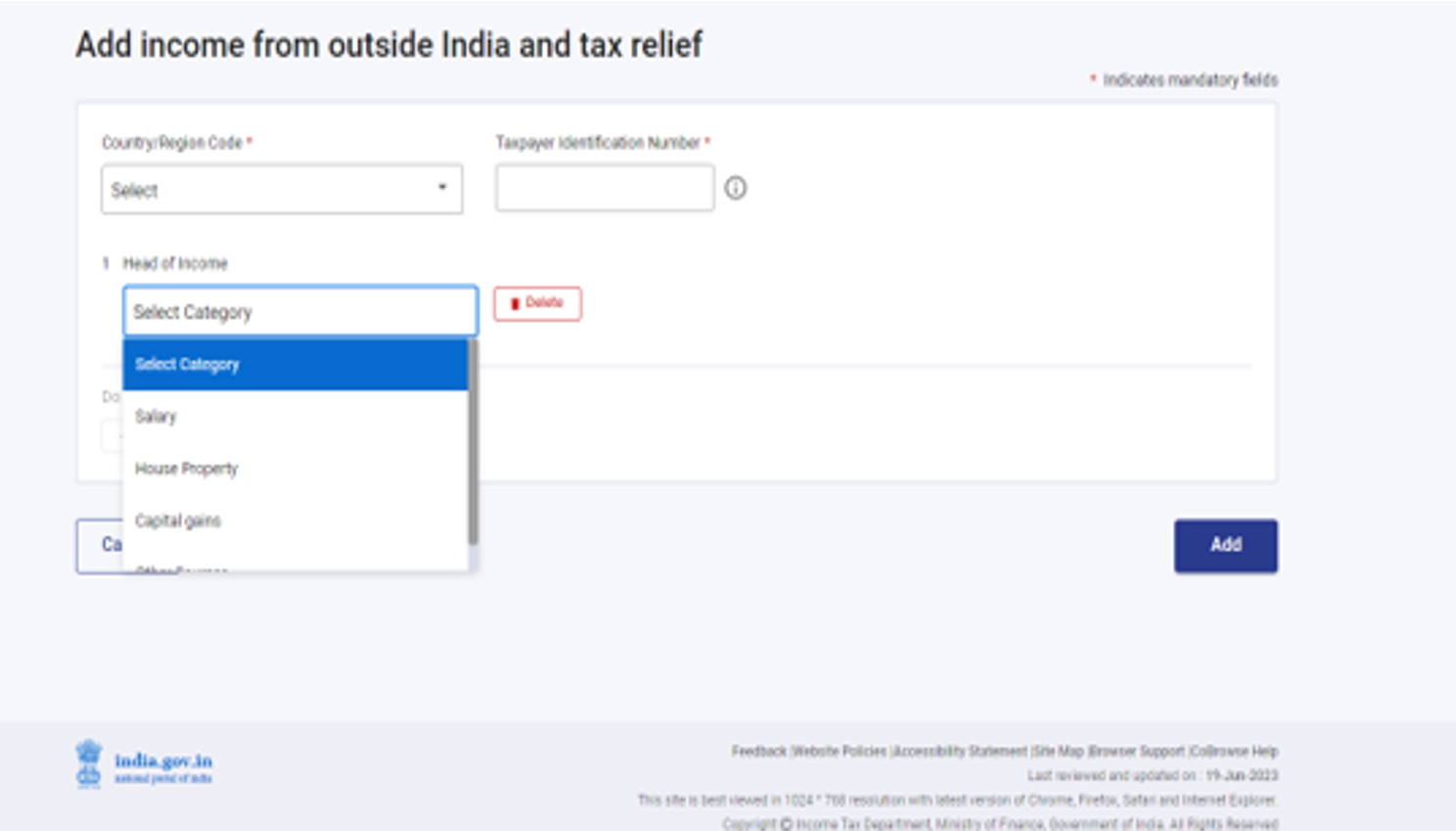

3.20 ଅନୁସୂଚୀ FSI

ଅନୁସୂଚୀ ବିଦେଶ ସ୍ରୋତରୁ ଆୟ (FSI)ରେ, ଆପଣଙ୍କୁ ଆୟର ବିବରଣୀ ରିପୋର୍ଟ କରିବାକୁ ପଡ଼ିବ, ଯାହା ଭାରତ ବାହାରେ ଯେକୌଣସି ଉତ୍ସରୁ ସୃଷ୍ଟି ହେଉଛି କିମ୍ବା ଉତ୍ପନ୍ନ ହେଉଛି। ଏହି ଅନୁସୂଚୀ କେବଳ ବାସିନ୍ଦାମାନଙ୍କ ପାଇଁ ଉପଲବ୍ଧ।

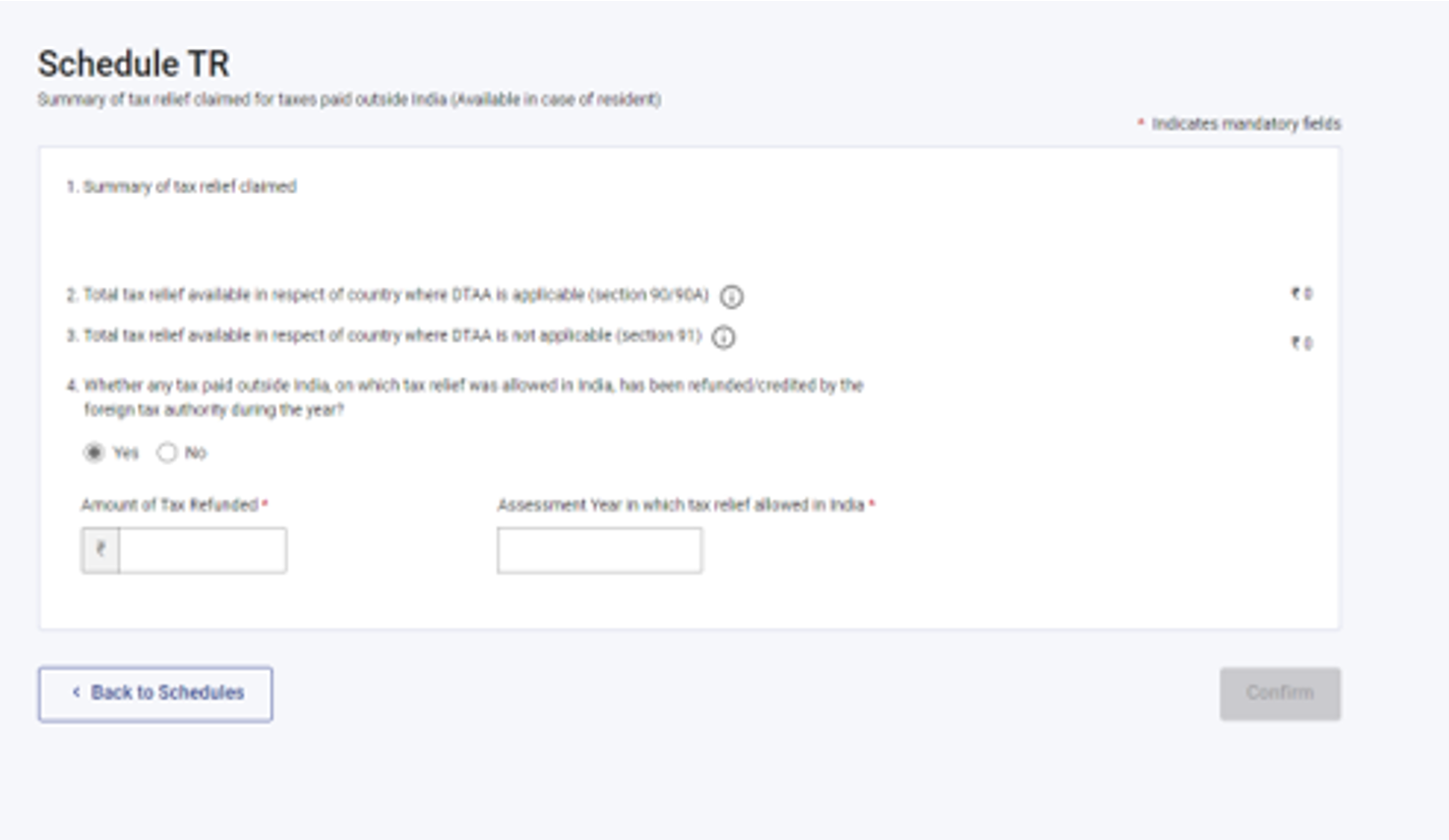

3.21 ଅନୁସୂଚୀ TR

ଅନୁସୂଚୀ TRରେ, ଆପଣଙ୍କୁ କର ରିହାତିର ଏକ ସାରାଂଶ ପ୍ରଦାନ କରିବାକୁ ପଡ଼ିବ ଯାହା ଭାରତ ବାହାରେ ଯେଉଁ ପ୍ରତ୍ୟେକ ଦେଶରେ ପୈଠ କରାଯାଇଥିବା କରକୁ ଭାରତରେ ଦାବି କରାଯାଉଥିବ। ଅନୁସୂଚୀ FSIରେ ପ୍ରସ୍ତୁତ ହୋଇଥିବା ବିସ୍ତୃତ ସୂଚନାର ଏକ ସାରାଂଶ ଏହି ଅନୁସୂଚୀ ଧାରଣ କରିଥାଏ।

3.22 ଅନୁସୂଚୀ FA

ଅନୁସୂଚୀ FAରେ, ଆପଣଙ୍କୁ ଭାରତ ବାହାରୁ ଯେକୌଣସି ଉତ୍ସରୁ ଆୟ କିମ୍ବା ବିଦେଶୀ ସମ୍ପତ୍ତିର ବିବରଣୀ ପ୍ରଦାନ କରିବାକୁ ପଡ଼ିବ। ଯଦି ଆପଣ ସାଧାରଣ ଭାବରେ ବାସିନ୍ଦା ନୁହନ୍ତି କିମ୍ବା ଜଣେ ପ୍ରବାସୀ ତେବେ ଏହି ଅନୁସୂଚୀ ପୂରଣ କରାଯିବାର ଆବଶ୍ୟକତା ନାହିଁ।

3.23 ଅନୁସୂଚୀ 5A

ଅନୁସୂଚୀ 5Aରେ, ଯଦି ଆପଣ ପର୍ତ୍ତୁଗୀଜ୍ ନାଗରିକ ସଂହିତା 1860 ଅଧୀନରେ ସାମୂହିକ ସମ୍ପତ୍ତି ବ୍ୟବସ୍ଥା ଦ୍ୱାରା ପରିଚାଳିତ ତେବେ ସ୍ୱାମୀ ଏବଂ ପତ୍ନୀଙ୍କ ମଧ୍ୟରେ ଆୟର ବଣ୍ଟନ ପାଇଁ ଆବଶ୍ୟକ ସୂଚନା ପ୍ରଦାନ କରିବା ଆବଶ୍ୟକ।

3.24 ଅନୁସୂଚୀ AL

ଯଦି ଆପଣଙ୍କର ମୋଟ ଆୟ 50ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ହୋଇଥାଏ, ତେବେ ଏଭଳି ସମ୍ପତ୍ତି ସମ୍ପର୍କରେ ହୋଇଥିବା ଦେୟତା ସହିତ ଅନୁସୂଚୀ ALରେ ଅସ୍ଥାବର ଏବଂ ସ୍ଥାବର ସମ୍ପତ୍ତିର ବିବରଣୀ ପ୍ରକାଶ କରିବା ବାଧ୍ୟତାମୂଳକ। ଯଦି ଆପଣ ଜଣେ ପ୍ରବାସୀ କିମ୍ବା ବାସିନ୍ଦା କିନ୍ତୁ ସାଧାରଣ ଭାବରେ ବାସିନ୍ଦା ନୁହନ୍ତି, ତେବେ କେବଳ ଭାରତରେ ଥିବା ସମ୍ପତ୍ତିର ବିବରଣୀ ଉଲ୍ଲେଖ କରାଯିବ।

3.25 ଭାଗ B - ମୋଟ ଆୟ (TI)

ଭାଗ B - ମୋଟ ଆୟ (TI) ବିଭାଗରେ, ଆପଣ ଫର୍ମରେ ପୂରଣ କରିଥିବା ସମସ୍ତ ଅନୁସୂଚୀରୁ ମୋଟ ଆୟର ଗଣନାକୁ ସ୍ୱୟଂଚାଳିତ ଭାବରେ ଦେଖିବାକୁ ସମର୍ଥ ହେବେ।

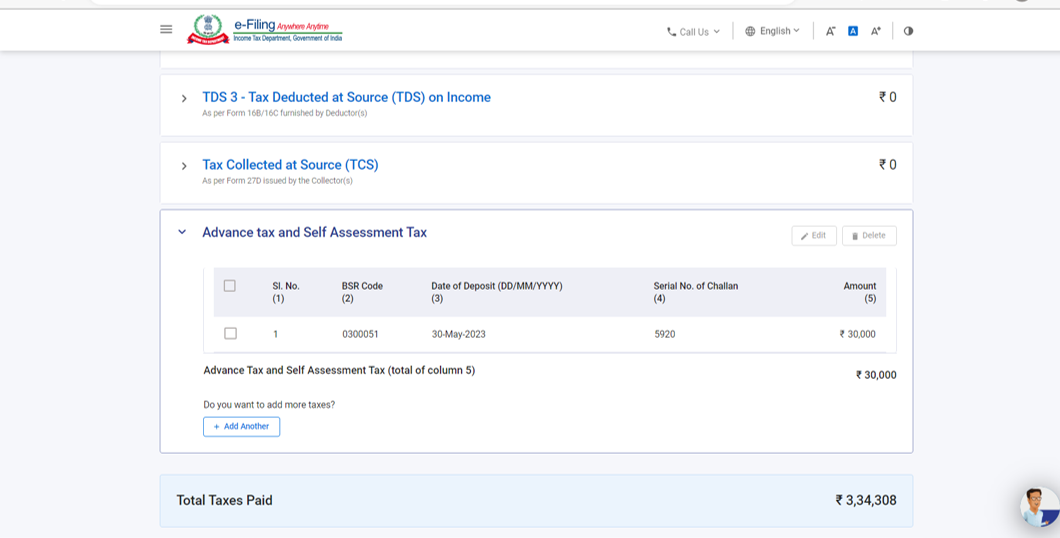

3.26 ପୈଠ ହୋଇଥିବା କର

ପୈଠ ହୋଇଥିବା କର ବିଭାଗରେ, ଆପଣଙ୍କୁ ପୂର୍ବ ଆର୍ଥିକ ବର୍ଷରେ ଆପଣଙ୍କ ଦ୍ୱାରା ପୈଠ କରାଯାଇଥିବା କର ବିବରଣୀ ସତ୍ୟାପନ କରିବାକୁ ପଡ଼ିବ। କରର ବିବରଣୀରେ ବେତନରୁ TDS / ବେତନ ଭିନ୍ନ ଆୟରୁ TDS, TCS, ଅଗ୍ରୀମ କର ଏବଂ ସ୍ୱ-ମୂଲ୍ୟାୟନ କର ଅନ୍ତର୍ଭୁକ୍ତ ହୁଏ।

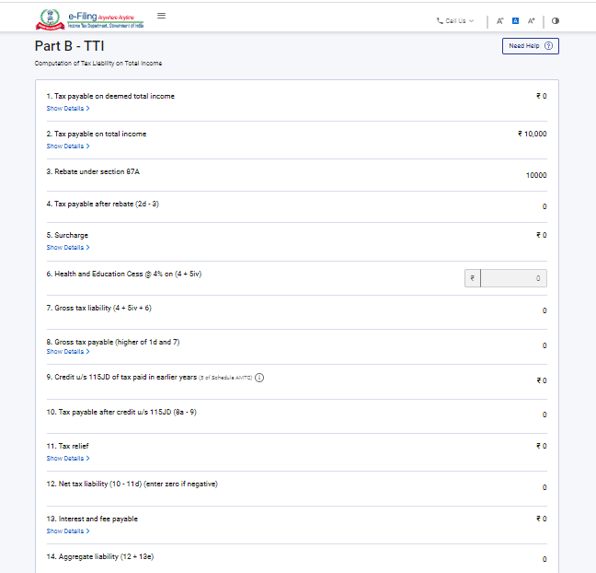

3.27 ଭାଗ B-TTI

ଭାଗ B-TTI ବିଭାଗରେ, ଆପଣ ସମୁଦାୟ ଆୟ ଉପରେ ମୋଟ ଆୟକର ଦେୟତାର ସାମଗ୍ରିକ ଗଣନା ଦେଖିବାକୁ ସକ୍ଷମ ହେବେ।

4. କିପରି ଆକ୍ସେସ୍ ଏବଂ ଦାଖଲ କରିବେ (ଅନଲାଇନ୍ ପଦ୍ଧତି)

ଆପଣ ନିମ୍ନଲିଖିତ ପଦ୍ଧତି ମାଧ୍ୟମରେ ଆପଣଙ୍କର ITR ଫାଇଲ୍ ଏବଂ ଦାଖଲ କରିପାରିବେ:

- ଅନଲାଇନ୍ ପଦ୍ଧତି- ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ ମାଧ୍ୟମରେ

- ଅଫଲାଇନ୍ ମୋଡ୍ - ଅଫଲାଇନ୍ ଉପଯୋଗୀତା ମାଧ୍ୟମରେ

ଅଧିକ ଜାଣିବା ପାଇଁ ଆପଣ ଅଫ୍ ଲାଇନ୍ ଉପଯୋଗିତା (ଏହା ପାଇଁ) ଉପଭୋକ୍ତା ମାନୁଆଲ୍ କୁ ରେଫର୍ କରିପାରିବେ ।

ଅନ୍ଲାଇନ୍ ପଦ୍ଧତି ମାଧ୍ୟମରେ ITR ଫାଇଲ୍ କରିବା ଏବଂ ଏହାକୁ ଦାଖଲ କରିବା ପାଇଁ ନିମ୍ନ ସୋପାନଗୁଡ଼ିକ ଅନୁସରଣ କରନ୍ତୁ:

ସୋପାନ 1: ଆପଣଙ୍କର ଉପଭୋକ୍ତା ID ଏବଂ ପାସୱାର୍ଡ ବ୍ୟବହାର କରି ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲରେ ଲଗ୍ଇନ୍ କରନ୍ତୁ।

ସୋପାନ 2: ଆପଣଙ୍କ ଡ୍ୟାଶ୍ବୋର୍ଡରେ, ଇ-ଫାଇଲ୍ > ଆୟକର ରିଟର୍ଣ୍ଣ > ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ ।

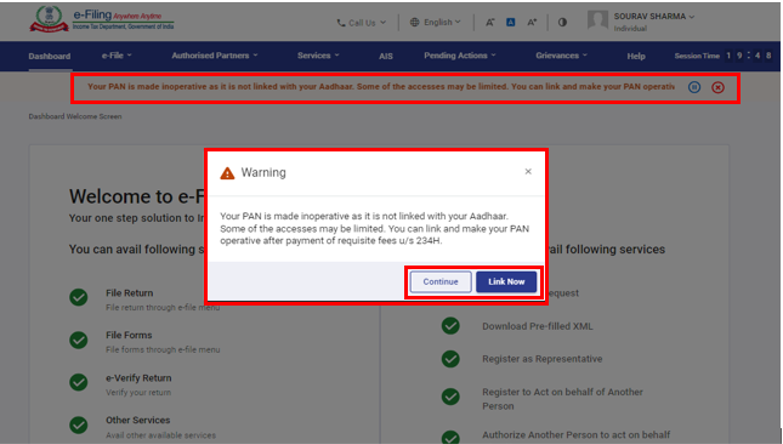

ଟିପ୍ପଣୀ: ଯଦି ଆପଣଙ୍କର PAN ନିଷ୍କ୍ରିୟ ଅଛି ତେବେ ଆପଣ ଏକ ଚେତାବନୀ ସନ୍ଦେଶ ପାଇବେ ଯେ ଆପଣଙ୍କର PAN ନିଷ୍କ୍ରିୟ ହୋଇଯାଇଛି କାରଣ ଏହା ଆଧାର ସହିତ ଲିଙ୍କ୍ ହୋଇ ନାହିଁ।

ଆଧାର ସହିତ PAN ଲିଙ୍କ୍ କରିବାକୁ ଆପଣ ବର୍ତ୍ତମାନ ଲିଙ୍କ କରନ୍ତୁ ବଟନ୍ କ୍ଲିକ୍ କରିପାରିବେ ଅନ୍ୟଥା ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

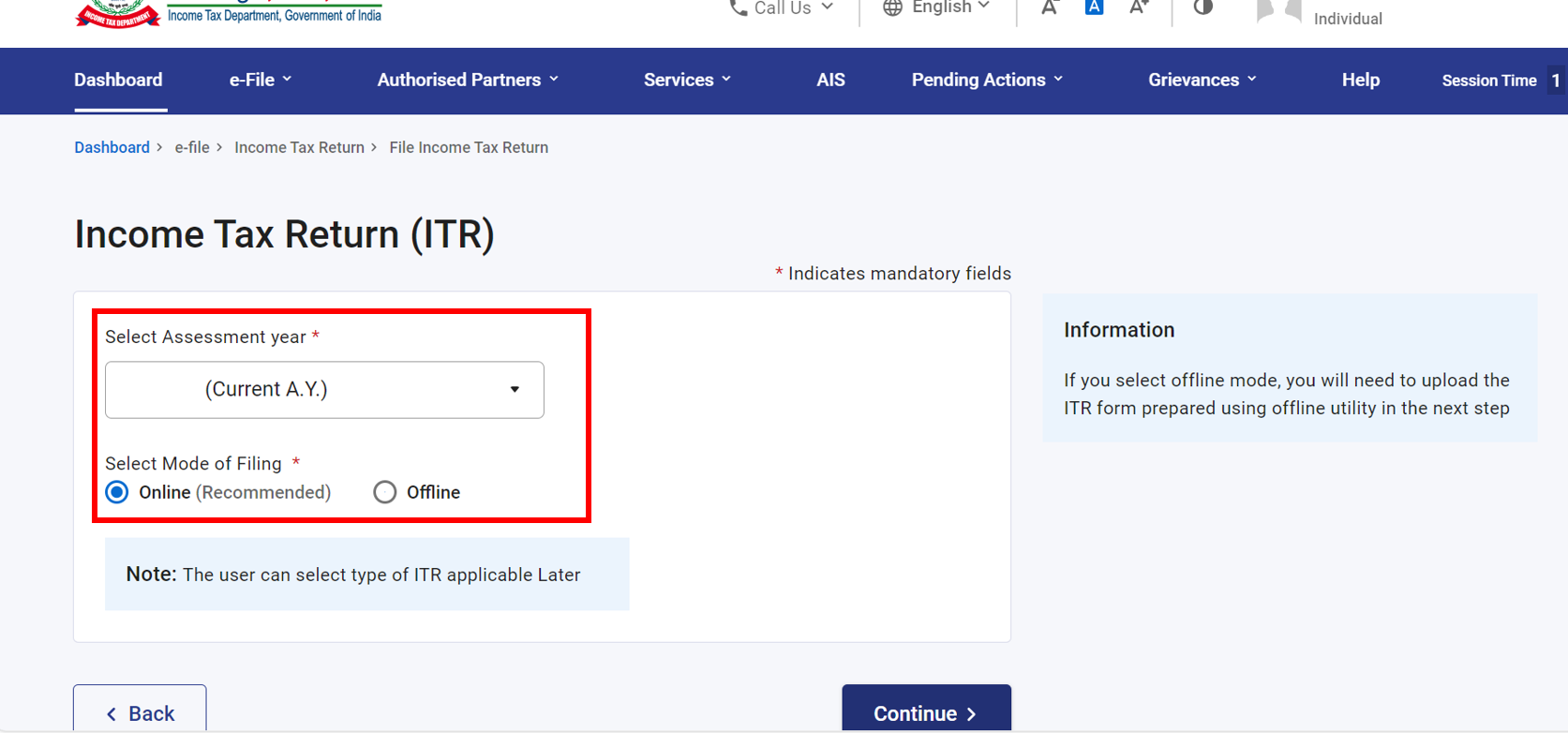

ସୋପାନ 3: ମୂଲ୍ୟାୟନ ବର୍ଷକୁ 2024–25 ଭାବରେ ଚୟନ କରନ୍ତୁ ଏବଂ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 4: ଅନ୍ଲାଇନ୍ରେଫାଇଲିଂର ପଦ୍ଧତି ଚୟନ କରନ୍ତୁ ଏବଂ ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

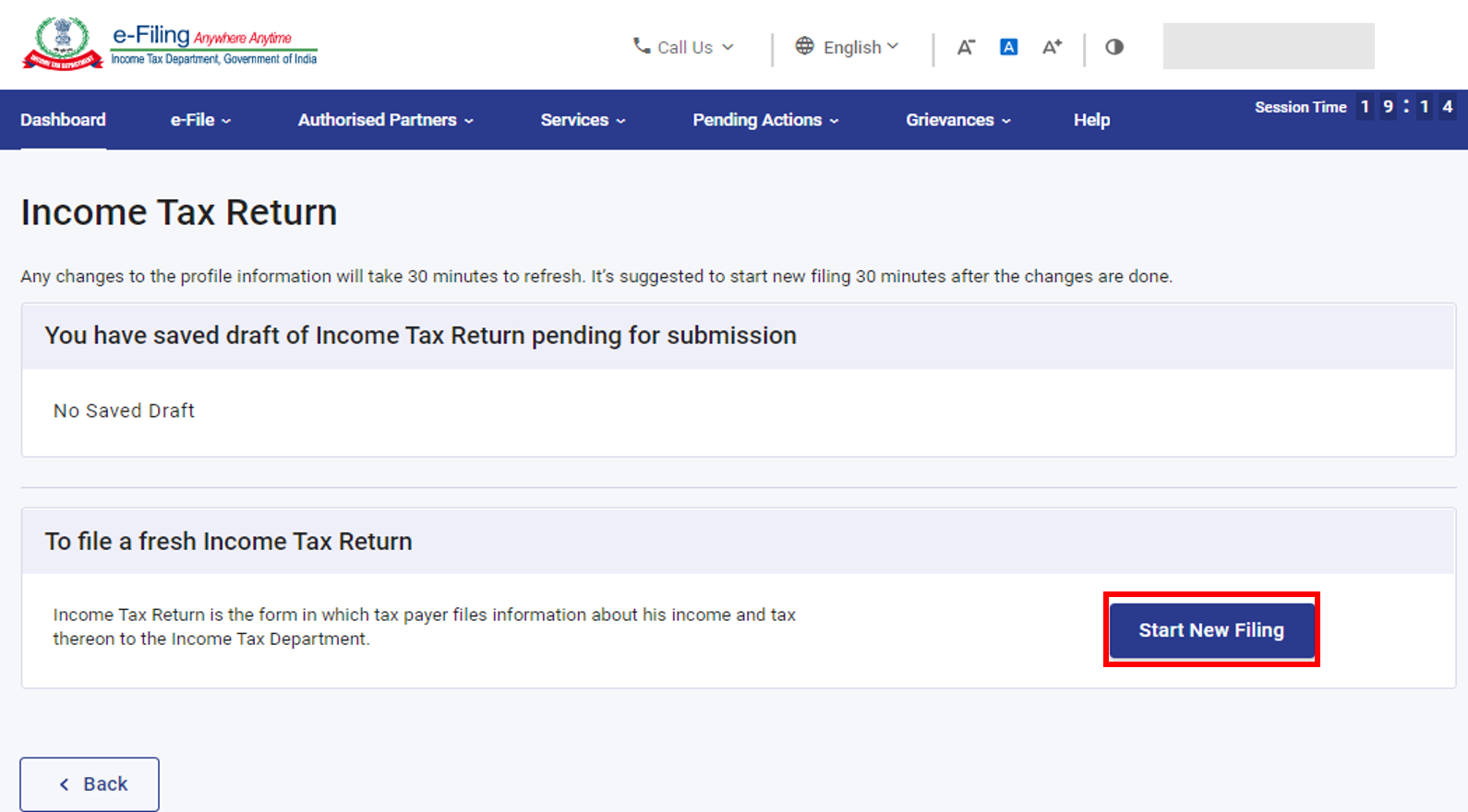

ଟିପ୍ପଣୀ: ଯଦି ଆପଣ ପୂର୍ବରୁ ଆୟକର ରିଟର୍ଣ୍ଣ ପୂରଣ କରିସାରିଛନ୍ତି ଏବଂ ଏହା ଦାଖଲ ପାଇଁ ସ୍ଥଗିତ ଅଛି, ଫାଇଲିଂ ପୁନଃ ଆରମ୍ଭ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।ଯଦି ଆପଣ ସେଭ୍ ହୋଇଥିବା ରିଟର୍ଣ୍ଣ ପରିତ୍ୟାଗ କରିବାକୁ ଚାହାଁନ୍ତି ଏବଂ ନୂତନ ଭାବରେ ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତ କରିବା ଆରମ୍ଭ କରିବାକୁ ଚାହାଁନ୍ତି ନୂତନ ଫାଇଲିଂ ଆରମ୍ଭ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

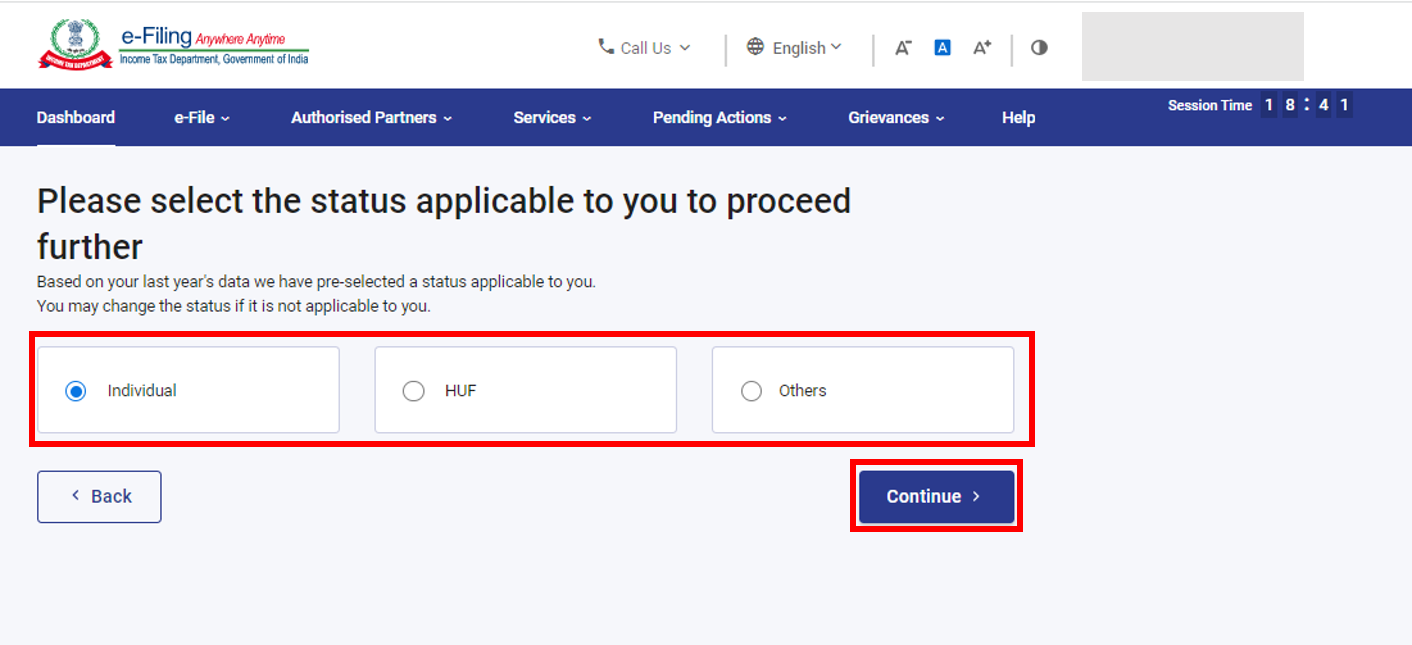

ସୋପାନ 5: ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ ସ୍ଥିତି ଚୟନ କରନ୍ତୁ ଏବଂ ଆଗକୁ ବଢ଼ିବା ପାଇଁ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 6: ଆୟକର ରିଟର୍ଣ୍ଣର ପ୍ରକାର ଚୟନ କରିବାକୁ ଆପଣଙ୍କ ନିକଟରେ ଦୁଇଟି ବିକଳ୍ପ ଅଛି:

- ଯଦି ଆପଣ ନିଶ୍ଚିତ ନୁହଁନ୍ତି ଯେ କେଉଁ ITR ଫାଇଲ୍ କରିବାକୁ ଅଛି, ତେବେ ଆପଣ ITR କେଉଁ ଫର୍ମ ଫାଇଲ୍ କରିବାକୁ ହେବ ତାହା ସ୍ଥିର କରିବାକୁ ମୋତେ ସାହାଯ୍ୟ କରନ୍ତୁକୁ ଚନୟ କରନ୍ତୁ ଏବଂ ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ। ଥରେ ସିଷ୍ଟମ୍ ଆପଣଙ୍କୁ ସଠିକ୍ ITR ନିର୍ଦ୍ଧାରଣ କରିବାରେ ସାହାଯ୍ୟ କରିବା ପରେ, ଆପଣ ଆପଣଙ୍କର ITR ଫାଇଲ୍ କରିବାକୁ ଆଗକୁ ବଢ଼ିପାରିବେ।

- ଯଦି ଆପଣ କେଉଁ ITR ଫାଇଲ୍ କରିବାକୁ ହେବ ତାହା ନିଶ୍ଚିତ, ତେବେ ଏହା ଚୟନ କରନ୍ତୁ ମୁଁ ଜାଣେ କେଉଁ ITR ଫର୍ମ ଫାଇଲ୍ କରିବାକୁ ହେବ: ଡ୍ରପ୍ଡାଉନ୍ ମେନ୍ୟୁରୁ ପ୍ରଯୋଜ୍ୟ ଆୟକର ରିଟର୍ଣ୍ଣ ଫର୍ମ ଚୟନ କରନ୍ତୁ ଏବଂ ITR ସହିତ ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଟିପ୍ପଣୀ:

• ଯଦି ଆପଣ ଜାଣି ନାହାଁନ୍ତି ଯେ କେଉଁ ITR କିମ୍ବା କେଉଁ ଅନୁସୂଚୀ ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ କିମ୍ବା ଆୟ ଏବଂ ରିହାତି ବିବରଣୀ କ'ଣ, ତେବେ ଏକ ପ୍ରଶ୍ନାବଳୀର ଉତ୍ତରରେ ଆପଣଙ୍କର ପ୍ରଶ୍ନର ଉତ୍ତର ଆପଣଙ୍କୁ ଏହା ନିର୍ଣ୍ଣୟ କରିବାରେ ମାର୍ଗଦର୍ଶନ କରିବ ଏବଂ ଆପଣଙ୍କୁ ITR ର ସଠିକ୍ / ତ୍ରୁଟି ମୁକ୍ତ ଫାଇଲିଂରେ ସାହାଯ୍ୟ କରିବ।

• ଯଦି ଆପଣ ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ ITR କିମ୍ବା ଅନୁସୂଚୀ କିମ୍ବା ଆୟ ଏବଂ ରିହାତି ବିବରଣୀ ବିଷୟରେ ଅବଗତ ଅଛନ୍ତି, ତେବେ ଆପଣ ପ୍ରଶ୍ନଗୁଡ଼ିକୁ ଏଡ଼ାଇ ଯାଇ ପାରିବେ।

ସୋପାନ 7: ଥରେ ଆପଣ ଆପଣଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ ITRର ଚୟନ କରିବା ପରେ, ଆବଶ୍ୟକ ଦସ୍ତାବିଜଗୁଡିକର ତାଲିକା ଟିପି ରଖନ୍ତୁ ଏବଂ ଆସନ୍ତୁ ଆରମ୍ଭ କରିବାରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 8: ଆପଣଙ୍କର ପୂର୍ବରୁ ପୂରଣ ହୋଇଥିବା ତଥ୍ୟର ସମୀକ୍ଷା କରନ୍ତୁ ଏବଂ ଆବଶ୍ୟକ ହେଲେ ଏହାକୁ ସମ୍ପାଦନା କରନ୍ତୁ। ଅବଶିଷ୍ଟ / ଅତିରିକ୍ତ ତଥ୍ୟ ଭରନ୍ତୁ (ଯଦି ଆବଶ୍ୟକ ହୁଏ)। ପ୍ରତ୍ୟେକ ବିଭାଗର ଶେଷରେ ନିଶ୍ଚିତ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 9: ବିଭିନ୍ନ ବିଭାଗରେ ଆପଣଙ୍କର ଆୟ ଏବଂ ରିହାତି ବିବରଣୀ ଉଲ୍ଲେଖ କରନ୍ତୁ। ଫର୍ମର ସମସ୍ତ ବିଭାଗକୁ ସମ୍ପୂର୍ଣ୍ଣ ଏବଂ ନିଶ୍ଚିତ କରିବା ପରେ, ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 10a: ଯଦି କର ଦେୟତା ଅଛି

ଆପଣଙ୍କ ଦ୍ୱାରା ପ୍ରଦତ୍ତ ବିବରଣୀ ଉପରେ ଆଧାର କରି ଆପଣଙ୍କ କର ଗଣନାର ଏକ ସାରାଂଶ ଆପଣଙ୍କୁ ପ୍ରଦର୍ଶିତ ହେବ। ଯଦି ଗଣନା ଉପରେ ଆଧାର କରି କର ଦେୟତା ଦେୟ ଅଛି, ତେବେ ଆପଣ ପୃଷ୍ଠାର ତଳ ଭାଗରେ ବର୍ତ୍ତମାନ ପୈଠ କରନ୍ତୁ ଏବଂ ପରେ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପଗୁଡ଼ିକ ପାଇବେ।

ଟିପ୍ପଣୀ:

- ଆପଣଙ୍କୁ ବର୍ତ୍ତମାନ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପ ବ୍ୟବହାର କରିବାକୁ ପରାମର୍ଶ ଦିଆଯାଇଛି।

- ଯଦି ଆପଣ ପରେ ଦେୟ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପ ଚୟନ କରନ୍ତି, ତେବେ ଆପଣ ଆୟକର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ପରେ ଦେୟ ପୈଠ କରିପାରିବେ, କିନ୍ତୁ ଏପରି କଲେ ଡିଫଲ୍ଟ ହେବ କରଦାତା ଭାବରେ ବିବେଚନା କରାଯିବାର ଆଶଙ୍କା ରହିଛି, ଏବଂ ଦେୟଯୋଗ୍ୟ କର ଉପରେ ସୁଧ ଦେବା ପାଇଁ ଦାୟବଦ୍ଧତା ସୃଷ୍ଟି ହୋଇପାରେ।

ସୋପାନ 10b: ଯଦି କୌଣସି କର ଦେୟତା ନାହିଁ (କୌଣସି ଦାବି ନାହିଁ / କୌଣସି ରିଫଣ୍ଡ ନାହିଁ) କିମ୍ବା ଯଦି ଆପଣ ରିଫଣ୍ଡ୍ ପାଇଁ ଯୋଗ୍ୟ ଅଟନ୍ତି

ରିଟର୍ଣ୍ଣ ପୂର୍ବାବଲୋକନ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ। ଯଦି କୌଣସି ଦେୟଯୋଗ୍ୟ କର ଦେୟତା ନାହିଁ କିମ୍ବା ଯଦି କର ଗଣନା ଆଧାର ଅନୁଯାୟୀ କୌଣସି ରିଫଣ୍ଡ୍ ଥାଏ ତେବେ ଆପଣଙ୍କୁ ପୂର୍ବାବଲୋକନ ଏବଂ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରନ୍ତୁ ପୃଷ୍ଠାକୁ ନିଆଯିବ।

ସୋପାନ 11: ବର୍ତ୍ତମାନ ପୈଠ କରନ୍ତୁ ବିକଳ୍ପ ଚୟନ କରିବା ପରେ ଆପଣ ଏକ ପପ୍ ଅପ୍ ସନ୍ଦେଶ ଦେଖିବେ ଯେ ଆପଣ କର ପୈଠ ପାଇଁ କର ଇ-ପୈଠ କରନ୍ତୁ ସେବାକୁ ପୁନଃନିର୍ଦେଶିତ ହେବେ। ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 12: ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ ମାଧ୍ୟମରେ ସଫଳ ଦେୟ ପୈଠ ପରେ ଏକ ସଫଳତା ବାର୍ତ୍ତା ପ୍ରଦର୍ଶିତ ହୋଇଥାଏ। ITR ଫାଇଲିଂ ସମ୍ପୂର୍ଣ୍ଣ କରିବାକୁ ଫାଇଲିଂକୁ ଫେରନ୍ତୁ ରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 13: ରିଟର୍ଣ୍ଣ ପୂର୍ବାବଲୋକନ କରନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

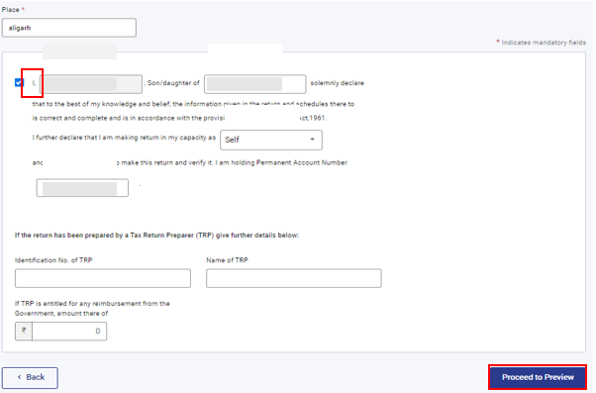

ସୋପାନ 14: ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣ ପୂର୍ବାବଲୋକନ କରନ୍ତୁ ଏବଂ ଦାଖଲ କରନ୍ତୁ ପୃଷ୍ଠାରେ, ସ୍ଥାନ ପ୍ରବେଶ କରନ୍ତୁ, ଘୋଷଣାନାମା ଚେକ୍ବକ୍ସ ଚୟନ କରନ୍ତୁ ଏବଂ ପୂର୍ବାବଲୋକନ କରିବା ପାଇଁ ଆଗକୁ ବଢନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ ।

ଟିପ୍ପଣୀ: ଯଦି ଆପଣ ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତ କରିବାର କୌଣସି କର ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତକାରୀ ବା TRPଙ୍କୁ ସାମିଲ କରି ନାହାନ୍ତି ତେବେ ଆପଣ TRP ସହ ସମ୍ବନ୍ଧିତ ଟେକ୍ସଟ୍ ବକ୍ସକୁ ଖାଲି ଛାଡ଼ି ଦିଅନ୍ତୁ।

ସୋପାନ 15: ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣର ପୂର୍ବାବଲୋକନ କରନ୍ତୁ ଏବଂ ବୈଧିକରଣ ପାଇଁ ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ସୋପାନ 16: ଥରେ ବୈଧ ହେବା ପରେ, ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ପୂର୍ବାବଲୋକନ ଏବଂ ଦାଖଲ କରନ୍ତୁ ପୃଷ୍ଠାରେ, ସତ୍ୟାପନ ପାଇଁ ଆଗକୁ ବଢ଼ନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଟିପ୍ପଣୀ: ଯଦି ଆପଣଙ୍କୁ ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣରେ ତ୍ରୁଟିର ତାଲିକା ଦେଖାଯାଏ, ତେବେ ତ୍ରୁଟି ସୁଧାରିବା ପାଇଁ ଆପଣଙ୍କୁ ଫର୍ମକୁ ଫେରିବାକୁ ପଡ଼ିବ। ଯଦି କୌଣସି ତ୍ରୁଟି ନାହିଁ ତେବେ ଆପଣ ସତ୍ୟାପନ ପାଇଁ ଆଗକୁ ବଢ଼ନ୍ତୁ ଉପରେ କ୍ଲିକ୍ କରି ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣକୁ ଇ-ସତ୍ୟାପନ କରିବାରେ ଆଗକୁ ବଢ଼ିପାରିବେ।

ସୋପାନ 17: ଆପଣଙ୍କର ସତ୍ୟାପନ ସମ୍ପୁର୍ଣ୍ଣ କରନ୍ତୁ ପୃଷ୍ଠାରେ, ଆପଣଙ୍କର ପସନ୍ଦଯୋଗ୍ୟ ବିକଳ୍ପ ଚୟନ କରନ୍ତୁ ଏବଂ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ସତ୍ୟାପନ କରିବା ବାଧ୍ୟତାମୂଳକ ଅଟେ, ଏବଂ ଇ-ସତ୍ୟାପନ (ଅନୁମୋଦିତ ବିକଳ୍ପ - ବର୍ତ୍ତମାନ ଇ-ସତ୍ୟାପନ କରନ୍ତୁ) ହେଉଛି ଆପଣଙ୍କର ITRକୁ ସତ୍ୟାପିତ କରିବାର ସବୁଠାରୁ ସହଜ ଉପାୟ- ପୋଷ୍ଟ ଦ୍ୱାରା CPCକୁ ଦସ୍ତଖତ କରାଯାଇଥିବା ଏକ ଭୌତିକ ITR-V ପଠାଇବା ଅପେକ୍ଷା ଏହା ଶୀଘ୍ର, କାଗଜବିହୀନ ଏବଂ ଏହା ଅଧିକ ସୁରକ୍ଷିତ।

ଟିପ୍ପଣୀ: ଯଦି ଆପଣଙ୍କର PAN ନିଷ୍କ୍ରିୟ ଅଛି: ଆପଣ ପପ୍-ଅପ୍ରେ ଏକ ଚେତାବନୀ ସନ୍ଦେଶ ଦେଖିବେ ଯେ ଆଧାର ସହିତ ଲିଙ୍କ୍ ହୋଇ ନ ଥିବାରୁ କରଦାତାଙ୍କ PAN ନିଷ୍କ୍ରିୟ ହୋଇଛି।

ଆପଣ ବର୍ତ୍ତମାନ ଲିଙ୍କ୍ କରନ୍ତୁ ବିକଳ୍ପ ଉପରେ କ୍ଲିକ୍ କରି ଆଧାର ସହିତ PAN ଲିଙ୍କ୍ କରିପାରିବେ ଅନ୍ୟଥାଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଟିପ୍ପଣୀ: ଯଦି ଆପଣ ପରେ ଇ-ସତ୍ୟାପନ କରନ୍ତୁ ଚୟନ କରନ୍ତି, ଆପଣ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିପାରିବେ, ତଥାପି, ଆପଣଙ୍କ ITR ଫାଇଲ୍ କରିବାର 30 ଦିନ ମଧ୍ୟରେ ଆପଣଙ୍କୁ ଆପଣଙ୍କର ITR ସତ୍ୟାପନ କରିବାକୁ ପଡିବ।

ଟିପ୍ପଣୀ: ଯଦି ଆପଣ ପରେ ଇ-ସତ୍ୟାପନ କରନ୍ତୁ ଚୟନ କରନ୍ତି, ଆପଣ ଆପଣଙ୍କର ରିଟର୍ଣ୍ଣ ଦାଖଲ କରିପାରିବେ, ତଥାପି, ଆପଣଙ୍କ ITR ଫାଇଲ୍ କରିବାର 30 ଦିନ ମଧ୍ୟରେ ଆପଣଙ୍କୁ ଆପଣଙ୍କର ITR ସତ୍ୟାପନ କରିବାକୁ ପଡିବ।

ସୋପାନ 18: ଇ-ସତ୍ୟାପନ ପୃଷ୍ଠାରେ, ସେହି ବିକଳ୍ପ ଚୟନ କରନ୍ତୁ ଯାହା ମାଧ୍ୟମରେ ଆପଣ ରିଟର୍ଣ୍ଣକୁ ଇ-ସତ୍ୟାପନ କରିବାକୁ ଚାହୁଁଛନ୍ତି ଏବଂ ଜାରି ରଖନ୍ତୁରେ କ୍ଲିକ୍ କରନ୍ତୁ।

ଟିପ୍ପଣୀ:

- ଅଧିକ ଜାଣିବା ପାଇଁ ଇ-ସତ୍ୟାପନ କିପରି କରାଯିବ ଉପଭୋକ୍ତା ମାନୁଆଲ ଦେଖନ୍ତୁ।

- ଯଦି ଆପଣ ITR-V ମାଧ୍ୟମରେ ସତ୍ୟାପନ କରନ୍ତୁ ଚୟନ କରନ୍ତି, ଆପଣଙ୍କୁ ଆପଣଙ୍କର ITR-Vର ଏକ ସ୍ୱାକ୍ଷରିତ ଭୌତିକ କପି କେନ୍ଦ୍ରୀୟ ପ୍ରକ୍ରିୟାକରଣ କେନ୍ଦ୍ର, ଆୟକର ବିଭାଗ, ବେଙ୍ଗାଲୁର 560500 କୁ ସ୍ପିଡ୍ ପୋଷ୍ଟ ମାଧ୍ୟମରେ 30 ଦିନ ମଧ୍ୟରେ ପଠାଇବାକୁ ହେବ।

- ଦୟାକରି ନିଶ୍ଚିତ କରନ୍ତୁ ଯେ ଆପଣ ଆପଣଙ୍କର ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟକୁ ପୂର୍ବରୁ ବୈଧ କରିଛନ୍ତି ଏବଂ ଆପଣଙ୍କର PANକୁ ଆଧାର ସହିତ ଲିଙ୍କ୍ କରିଛନ୍ତି ଯାହା ଦ୍ୱାରା ଆପଣଙ୍କର ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟରେ ବକେୟା ଥିବା ଯେକୌଣସି ରିଫଣ୍ଡ ଜମା କରାଯାଇପାରିବ।

- ଅଧିକ ଜାଣିବା ପାଇଁ ମୋ ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟ ଉପଭୋକ୍ତା ମାନୁଆଲ ଦେଖନ୍ତୁ।

ଥରେ ଆପଣ ଆପଣଙ୍କ ରିଟର୍ଣ୍ଣର ଇ-ସତ୍ୟାପନ କରିବା ପରେ ବିନିମୟ ID ଏବଂ ପ୍ରାପ୍ତିସ୍ୱୀକାର ସଂଖ୍ୟା ସହିତ ଏକ ସଫଳତା ବାର୍ତ୍ତା ପ୍ରଦର୍ଶିତ ହୁଏ। ଆପଣ ମଧ୍ୟ ଇ-ଫାଇଲିଂ ପୋର୍ଟାଲ୍ରେ ପଞ୍ଜୀକୃତ ଆପଣଙ୍କର ମୋବାଇଲ ନମ୍ବର ଏବଂ ଇମେଲ୍ IDରେ ଏକ ନିଶ୍ଚିତକରଣ ସନ୍ଦେଶ ପ୍ରାପ୍ତ କରିବେ।