1. ସମୀକ୍ଷା

ବିତ୍ତ ଅଧିନିୟମ 2023 ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ରୁ କାର୍ଯ୍ୟକ୍ଷମ ଭାବରେ ଧାରା 115 BAC ବ୍ୟବସ୍ଥାରେ ସଂଶୋଧନ କରିଛି ଯାହା ଦ୍ୱାରା ବ୍ୟକ୍ତିବିଶେଷ, HUF, AOP (ସମବାୟ ସମିତି ହୋଇ ନଥିବ), BOI କିମ୍ୱା କୃତ୍ରିମ ନ୍ୟାୟିକ ବ୍ୟକ୍ତି ପରି କରଦାତାମାନଙ୍କ ପାଇଁ ନୂତନ କର ବ୍ୟବସ୍ଥାକୁ ପୂର୍ବନିର୍ଦ୍ଧାରିତ କର ବ୍ୟବସ୍ଥା କରାଯାଇପାରିବ। ଅବଶ୍ୟ ଯୋଗ୍ୟ କରଦାତାଙ୍କ ପାଖରେ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ବାହାରି ଯିବାର ଏବଂ ପୂରାତନ କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ କର ଦେବାର ବିକଳ୍ପ ରହିଛି। ପୂରାତନ କର ବ୍ୟବସ୍ଥା ନୂତନ କର ବ୍ୟବସ୍ଥା ଆରମ୍ଭ ହେବା ପୂର୍ବରୁ ଥିବା ଆୟକର ଗଣନା ଓ ସ୍ଲାବ୍ ବ୍ୟବସ୍ଥାକୁ ବୁଝାଏ।

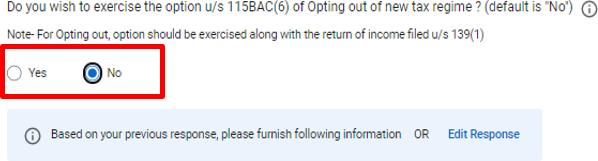

"ଅଣ-ବ୍ୟବସାୟିକ ମାମଲା" କ୍ଷେତ୍ରରେ, ଧାରା 139(1) ଅଧୀନରେ ନିର୍ଦ୍ଦିଷ୍ଟ ନିର୍ଦ୍ଧାରିତ ତାରିଖରେ କିମ୍ବା ପୂର୍ବରୁ ପ୍ରତ୍ୟକ୍ଷ ଭାବେ ଫାଇଲ୍ କରିବାକୁ ଥିବା ITRରେ ପ୍ରତ୍ୟେକ ବର୍ଷ ବ୍ୟବସ୍ଥା ଚୟନ କରିବାର ବିକଳ୍ପ ବ୍ୟବହାର କରାଯାଇପାରିବ।

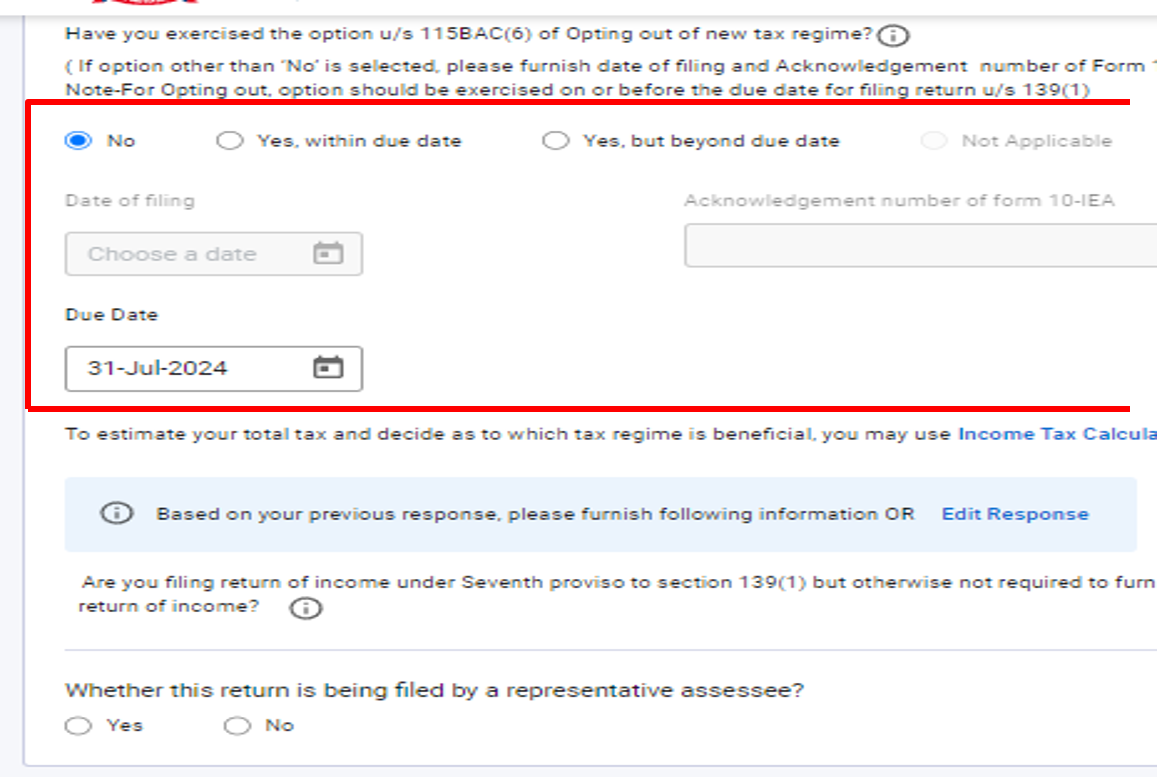

"ବ୍ୟବସାୟ ଓ ବୃତ୍ତିରୁ ଆୟ" ଥିବା କରଦାତାଙ୍କ କ୍ଷେତ୍ରରେ ଏବଂ ଯେଉଁମାନେ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ବାହାରି ଯିବାକୁ ଚାହୁଁଛନ୍ତି ସେହି ସମସ୍ତ କରଦାତାଙ୍କୁ ଆୟର ରିଟର୍ଣ୍ଣ ପ୍ରସ୍ତୁତ କରିବା ପାଇଁ ଧାରା 139(1) ଅଧୀନରେ ନିର୍ଦ୍ଧାରିତ ତାରିଖ କିମ୍ବା ତା ପୂର୍ବରୁ ଫର୍ମ 10- IEA ଦାଖଲ କରିବାକୁ ପଡିବ। ଆହୁରି ମଧ୍ୟ, ଏହିପରି ବିକଳ୍ପର ପ୍ରତ୍ୟାହାର ଉଦ୍ଦେଶ୍ୟରେ ଅର୍ଥାତ୍ ପୁରାତନ କର ବ୍ୟବସ୍ଥା ଅନିର୍ବାଚନ କରିବା ମଧ୍ୟ ଫର୍ମ ନଂ .10-IEA ପ୍ରସ୍ତୁତ କରିବା ମାଧ୍ୟମରେ କରାଯିବ। ନୂତନ କର ବ୍ୟବସ୍ଥା ହେଉଛି ପୂର୍ବନିର୍ଦ୍ଧାରିତ କର ବ୍ୟବସ୍ଥା। ତେବେ କରଦାତାମାନେ ପୁରାତନ କର ବ୍ୟବସ୍ଥାକୁ ବାଛି ପାରିବେ।

ନୂତନ ବନାମ ପୁରାତନ କର ବ୍ୟବସ୍ଥା> ବାରମ୍ବାର ପଚରାଯାଉଥିବା ପ୍ରଶ୍ନଗୁଡ଼ିକ

- ପୁରାତନ ଓ ନୂତନ କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ପାର୍ଥକ୍ୟ କ'ଣ?

ଉତ୍ତର: ପୁରାତନ ଓ ନୂତନ କର ବ୍ୟବସ୍ଥାରେ କର ସ୍ଲାବ୍ ଓ କରର ହାର ପୃଥକ୍ ଅଟେ। ପୁରାତନ କର ବ୍ୟବସ୍ଥାରେ ବିଭିନ୍ନ ରିହାତି ଓ ଛାଡ଼ର ଅନୁମତି ଦିଆଯାଇଛି। ନୂତନ ବ୍ୟବସ୍ଥାରେ କରର ହାର କମ୍ ରହିଛି, କିନ୍ତୁ ଏହା ସୀମିତ ରିହାତି ଓ ଛାଡ଼ର ଅନୁମତି ଦେଇଥାଏ।

- ପୁରାତନ କର ବ୍ୟବସ୍ଥା ଓ ନୂତନ କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ କେଉଁଟି ଉତ୍ତମ?

ଦୁଇଟି ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ବାଛିବାର ବିକଳ୍ପ ବିଭିନ୍ନ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ପାାଇଁ ଭିନ୍ନ ଭିନ୍ନ ହୋଇପାରେ। ଉଭୟ ବ୍ୟବସ୍ଥାକୁ ନେଇ ଏକ ତୁଳନାତ୍ମକ ମୂଲ୍ୟାଙ୍କନ ଓ ବିଶ୍ଳେଷଣ କରିବା ଏବଂ ତା'ପରେ ଆବଶ୍ୟକତା ଅନୁଯାୟୀ ଚୟନ କରିବାକୁ ପରାମର୍ଶ ଦିଆଯାଇଛି। କରଦାତାମାନେ ଆୟକର ପୋର୍ଟାଲରେ ଆୟ ଓ କର କାଲ୍କୁଲେଟର ବ୍ୟବହାର କରି ନୂତନ ଓ ପୂରାତନ କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ କର ଦାୟବଦ୍ଧତାର ବ୍ୟାପକ ଆକଳନ ଓ ତୁଳନା କରିପାରିବେ।

- ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ବାରା କର୍ମଚାରୀମାନଙ୍କୁ କର ବ୍ୟବସ୍ଥା ବିଷୟରେ ସୂଚିତ କରିବା ଗୁରୁତ୍ତ୍ୱପୂର୍ଣ୍ଣ।

ହଁ, କର୍ମଚାରୀଙ୍କୁ ବର୍ଷ ମଧ୍ୟରେ ତାଙ୍କର ଉଦ୍ଦିଷ୍ଟ କର ବ୍ୟବସ୍ଥା ବିଷୟରେ ନିଯୁକ୍ତିଦାତାମାନଙ୍କୁ ସୂଚିତ କରିବାକୁ ହେବ। ଯଦି କର୍ମଚାରୀ କୌଣସି ସୂଚନା ନ ଦିଅନ୍ତି, ତେବେ ଏହା ଅନୁମାନ କରାଯିବ ଯେ କର୍ମଚାରୀ ପୂର୍ବନିର୍ଦ୍ଧାରିତ କର ବ୍ୟବସ୍ଥା ଜାରି ରଖିଛନ୍ତି ଏବଂ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ବାହାରି ଯିବାର ବିକଳ୍ପ ବ୍ୟବହାର କରିନାହାନ୍ତି। ଏହିପରି, ନିଯୁକ୍ତିଦାତା ଧାରା 115BAC ଅଧୀନରେ ପ୍ରଦାନ କରାଯାଇଥିବା ହାର ଅନୁଯାୟୀ କର ରିହାତି ପ୍ରଦାନ କରିବେ।

ଅବଶ୍ୟ, ନିଯୁକ୍ତିଦାତାଙ୍କୁ ଅବଗତ କରାଯାଇଥିବା ସୂଚନା ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ବାହାରି ଯିବା ଲାଗି ଧାରା 115BAC ର ଉପ-ଧାରା (6)ରେ ଥିବା ବିକଳ୍ପକୁ ବ୍ୟବହାର କରିବା ସହିତ ସମତୁଲ୍ୟ ମନେ କରାଯିବ ନାହିଁ। ଆୟର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବା ପାଇଁ ଧାରା 139(1) ଅଧୀନରେ ନିର୍ଦ୍ଧାରିତ ଧାର୍ଯ୍ୟ ତାରିଖ ପୂର୍ବରୁ କର୍ମଚାରୀମାନଙ୍କୁ ପୃଥକ ଭାବରେ ଏହା କରିବାକୁ ପଡିବ।

- ମୁଁ ଜଣେ ବେତନଭୋଗୀ କରଦାତା। ମୁଁ ନୂତନ ବ୍ୟବସ୍ଥାରେ HRA ଛାଡ ଦାବି କରିପାରିବି କି?

ପୁରାତନ କର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ, ବେତନଭୋଗୀ ବ୍ୟକ୍ତିଙ୍କ ପାଇଁ ଧାରା 10(13A) ଅଧୀନରେ ଘରଭଡ଼ା ଭତ୍ତା (HRA) ଛାଡ କରାଯାଇଛି। ଅବଶ୍ୟ, ଏହି ଛାଡ଼ ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ଉପଲବ୍ଧ ନାହିଁ।

- ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ମୁଁ 50,000 ଟଙ୍କାର ମାନକ ରିହାତି ପାଇବାକୁ ଯୋଗ୍ୟ କି?

ହଁ, .50,000 ଟଙ୍କାର ମାନକ ରିହାତି କିମ୍ବା ଦରମାର ପରିମାଣ, ଯେଉଁଟି କମ୍ ହେବ, ତାହା ଉଭୟ ପୂରାତନ ଓ ନୂତନ କର ବ୍ୟବସ୍ଥା ପାଇଁ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ରୁ ଉପଲବ୍ଧ ହେବ।

- ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ମୁଁ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ITR ଦାଖଲ କରିବା ସମୟରେ ଧାରା 80C, 80D, 80DD, 80G ଇତ୍ୟାଦି ପରି ଅଧ୍ୟାୟ-VIA ଅଧୀନରେ ରିହାତି ଦାବି କରିପାରିବି କି?

ନୂତନ କର ବ୍ୟବସ୍ଥାରେ, ଆୟକର ଅଧିନିୟମ, 1961 ର ଧାରା 115BAC ର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ଧାରା 80CCD(2)/80CCH/80JJAA ଅଧୀନରେ ରିହାତି ବ୍ୟତୀତ ଅଧ୍ୟାୟ-VIA ରିହାତି ଦାବି କରାଯାଇପାରିବ ନାହିଁ। ଯଦି, କରଦାତା କୌଣସି ରିହାତି (ଯେପରି ପ୍ରଯୋଜ୍ୟ), ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ କରଦାତାଙ୍କୁ ସମ୍ପୃକ୍ତ ITR ଫର୍ମରେ ‘ବ୍ୟକ୍ତିଗତ ସୂଚନା’ କିମ୍ୱା ‘ଭାଗ-A ସାଧାରଣ’ ଅନୁସୂଚୀ ଅଧୀନରେ "ବାହାରି ଯିବା ବିକଳ୍ପ" ପାଇଁ ପ୍ରଦାନ କରାଯାଇଥିବା କ୍ଷେତ୍ରରେ ITR 1/ ITR 2 ରେ "ହଁ" ବିକଳ୍ପ ଚୟନ କରି (କିମ୍ବା) ITR 3 / ITR 4 / ITR 5 ରେ "ହଁ, ଦେୟ ତାରିଖ ମଧ୍ୟରେ" ବିକଳ୍ପକୁ ଚୟନ କରି ପୁରାତନ କର ବ୍ୟବସ୍ଥା ବାଛିବାକୁ ହେବ।

ITR 1 / ITR 2 ରେ

- ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟ ଅନ୍ତର୍ଗତ ସ୍ୱ-ଦଖଲ ସମ୍ପତ୍ତି ପାଇଁ 2,00,000 ଟଙ୍କାର ଋଣ ନେଇଥିବା ମୂଳଧନ ଉପରେ ସୁଧର ରିହାତି ଦାବି କରିପାରିବି କି?

ନୂତନ କର ବ୍ୟବସ୍ଥାରେ "ସ୍ୱ-ଦଖଲ ସମ୍ପତ୍ତି ପାଇଁ ଋଣ ନେଇଥିବା ମୂଳଧନ ଉପରେ ସୁଧ"କୁ ଅଧିନିୟମ, 1961 ର ଧାରା 115 BAC ବ୍ୟବସ୍ଥା ଅନୁୟାୟୀ ଗୃହ ସମ୍ପତ୍ତିରୁ ଆୟରୁ ରିହାତି ପାଇଁ ଅନୁମତି ଦିଆଯାଇନାହିଁ। ଯଦି, କରଦାତା SOP ପାଇଁ ଋଣ ନେଇଥିବା ମୂଳଧନ ଉପରେ ସୁଧର ରିହାତି ଦାବି କରିବାକୁ ଚାହାଁନ୍ତି, ତେବେ କରଦାତାଙ୍କୁ ନିଶ୍ଚିତ ଭାବରେ ITR ଫର୍ମରେ "ସାମିଲ ନହେବା ବିକଳ୍ପ" ପାଇଁ ପ୍ରଦାନ କରାଯାଇଥିବା କ୍ଷେତ୍ରରେ, ITR 1 / ITR 2 ରେ "ହଁ" ବିକଳ୍ପ ଚୟନ କରି କିମ୍ବା ITR 3 / ITR 4 / ITR 5 ରେ "ହଁ, ଦେୟ ତାରିଖ ମଧ୍ୟରେ" ବିକଳ୍ପ ଚୟନ କରି ପୁରାତନ କର ବ୍ୟବସ୍ଥା ବାଛିବାକୁ ହେବ।

- ମୁଁ ଜଣେ ବରିଷ୍ଠ ନାଗରିକ। ପୁରାତନ କର ବ୍ୟବସ୍ଥାରେ ବରିଷ୍ଠ ନାଗରିକମାନଙ୍କ ପାଇଁ କର ହାରରେ ବିଶେଷ ସୁବିଧା ରହିଛି। ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ଏଭଳି ସୁବିଧା ରହିଛି କି?

ପୁରାତନ କର ବ୍ୟବସ୍ଥାରେ, ବରିଷ୍ଠ ନାଗରିକଙ୍କ ପାଇଁ ମୌଳିକ ଛାଡ ସୀମା ହେଉଛି 3,00,000 ଟଙ୍କା ଏବଂ ଅତି ବରିଷ୍ଠ ନାଗରିକମାନଙ୍କ ପାଇଁ, ଏହା ହେଉଛି 5,00,000 ଟଙ୍କା। ନୂତନ କର ବ୍ୟବସ୍ଥାରେ 7 ଲକ୍ଷ ଟଙ୍କା ପର୍ଯ୍ୟନ୍ତ ମୋଟ ଆୟ ଉପରେ କୌଣସି ଆୟକର ଦେୟଯୋଗ୍ୟ ନୁହେଁ।

- ପୁରାତନ ଓ ନୂତନ କରବ୍ୟବସ୍ଥାରେ ଧାରା 87A ଅଧୀନରେ କର ରିହାତିରେ କୌଣସି ପାର୍ଥକ୍ୟ ଅଛି କି?

ପୁରାତନ କର ବ୍ୟବସ୍ଥାରେ ମୋଟ ଆୟ 5,00,000 ଟଙ୍କାରୁ ଅଧିକ ହୋଇ ନଥିବା ଜଣେ ନିବାସୀ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ କ୍ଷେତ୍ରରେ, ଆୟକର ଉପରେ 100 ପ୍ରତିଶତ ରିହାତି ମିଳିବ ଯାହା ସର୍ବାଧିକ 12,500 ଟଙ୍କା ପର୍ଯ୍ୟନ୍ତ ଅଟେ।

ନୂତନ କର ବ୍ୟବସ୍ଥାରେ, 01-04-2024 ରୁ କାର୍ଯ୍ୟକ୍ଷମ, ଜଣେ ନିବାସୀ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ କ୍ଷେତ୍ରରେ, ଧାରା 115BAC ର ଉପ-ଧାରା (1A) ଅଧୀନରେ କରଯୋଗ୍ୟ ମୋଟ ଆୟ ଉପରେ ରିହାତି ନିମ୍ନୋକ୍ତ ଭାବରେ ପ୍ରଯୋଜ୍ୟ ହେବ:

(a) ଯେଉଁଠି ଏଭଳି ମୋଟ ଆୟ ସାତ ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ହେବ ନାହିଁ, ତାଙ୍କ ମୋଟ ଆୟ ଉପରେ ଆୟକରର ପରିମାଣ (ଅଧ୍ୟାୟ VIII ଅଧୀନରେ ରିହାତି ପାଇଁ ଅନୁମତି ଦେବା ପୂର୍ବରୁ ଗଣନା ଅନୁଯାୟୀ) ରେ ଏକ ରିହାତି ଯାହା କୌଣସି ନିର୍ଦ୍ଧାରଣ ବର୍ଷ ପାଇଁ ଶୁଳ୍କଯୋଗ୍ୟ, ଯାହା ଆୟକରର ଶହେ ପ୍ରତିଶତ କିମ୍ବା ପଚିଶ ହଜାର ଟଙ୍କା ପରିମାଣର ଏକ ଭାଗ ମଧ୍ୟରୁ ଯେଉଁଟି କମ୍ ହେବ;

(b) ଯେଉଁଠାରେ ଏହିପରି ମୋଟ ଆୟ ସାତ ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ଏବଂ ଏହିପରି ମୋଟ ଆୟ ଉପରେ ପ୍ରଦାନ କରାଯିବାକୁ ଥିବା ଆୟକର ପରିମାଣ ସାତ ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ଅଟେ, ତାଙ୍କର ମୋଟ ଆୟ ଉପରେ ଆୟକର ପରିମାଣ (ଏହି ଅଧ୍ୟାୟ ଅଧୀନରେ ରିହାତି ପୂର୍ବରୁ ଗଣନା ଅନୁଯାୟୀ) ରେ ଏକ ରିହାତି, ଏପରି ମୋଟ ଆୟ ଉପରେ ପ୍ରଦାନ କରାଯାଉଥିବା ଆୟକର ପରିମାଣ ସହିତ ସମାନ ପରିମାଣର ଅଟେ ଯାହା ଦ୍ୱାରା ମୋଟ ଆୟ ଉପରେ ପ୍ରଦାନ କରାଯିବାକୁ ଥିବା ଆୟକର ସାତ ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ଅଟେ।

- ବିତ୍ତୀୟ ବର୍ଷ 2023-24 (ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25) ପାଇଁ ITR ଫାଇଲ କରିବା ସମୟରେ, ମୁଁ ପୂର୍ବ ନିର୍ଦ୍ଧାରିତ ନୂତନ କର ବ୍ୟବସ୍ଥା ପରିବର୍ତ୍ତେ ପୁରାତନ କର ବ୍ୟବସ୍ଥାକୁ ବାଛିବାକୁ ଚାହୁଁଛି, ମୁଁ ଆୟକର ରିଟର୍ଣ୍ଣ (ITR) ଫାଇଲ୍ କରିବା ପୂର୍ବରୁ ଫର୍ମ 10-IEA ଫାଇଲ୍ କରିବି କି?

ଫର୍ମ 10-IEA ହେଉଛି ‘ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ସାମିଲ ନ ହେବା’ ଚୟନ ପାଇଁ ରିଟର୍ଣ୍ଣ ଫାଇଲ୍କାରୀଙ୍କ ଦ୍ୱାରା କରାଯାଇଥିବା ଏକ ଘୋଷଣାନାମା। ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିଗତ ଆୟ ସହିତ ଜଣେ ବ୍ୟକ୍ତିବିଶେଷ, HUF, AOP (ସମବାୟ ସମିତି ହୋଇନଥିବ), BOI କିମ୍ବା କୃତ୍ରିମ ନ୍ୟାୟିକ ବ୍ୟକ୍ତି ପୁରାତନ କର ବ୍ୟବସ୍ଥା ଅନୁଯାୟୀ ଆୟକର ଦେବାକୁ ଚାହୁଁଥିଲେ ଫର୍ମ 10-IEA ଦାଖଲ କରିବା ଆବଶ୍ୟକ। ଅପର ପକ୍ଷରେ, କରଦାତା ଯେଉଁମାନଙ୍କର ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିଗତ ଆୟ ନାହିଁ, ସେମାନେ ଫର୍ମ 10-IEA ଦାଖଲ ନ କରି ମଧ୍ୟ ITR ଫର୍ମରେ କେବଳ "ନୂତନ ବ୍ୟବସ୍ଥାରେ ସାମିଲ ନହେବା" ଉପରେ ଟିକ୍ କରିପାରିବେ। ସରଳ ଭାବେ କହିଲେ, ଯେଉଁମାନେ ITR-3, ITR -4 କିମ୍ବା ITR-5 ଫାଇଲ୍ କରନ୍ତି, ସେମାନଙ୍କୁ 10-IEA ଫର୍ମ ଦାଖଲ କରିବାକୁ ପଡିବ, ଯଦି ସେମାନଙ୍କର ବ୍ୟବସାୟରୁ ଆୟ (ସମବାୟ ସମିତି ବ୍ୟତୀତ) ରହିଛି। ବ୍ୟକ୍ତିବିଶେଷ ଓ HUF, ଯେଉଁମାନେ ITR-1 କିମ୍ବା 2 ଫର୍ମରେ ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରନ୍ତି, ସେମାନେ 10-IEA ଦାଖଲ କରିବା ଆବଶ୍ୟକ ନାହିଁ।

- ମୁଁ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ନୂତନ ବ୍ୟବସ୍ଥାରେ ITR ଫାଇଲ୍ କରୁଛି। ଆଗାମୀ ବର୍ଷଗୁଡିକରେ ମୁଁ ପୁରାତନ ଓ ନୂତନ କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ପରିବର୍ତ୍ତନ କରିପାରିବି କି?

ବ୍ୟବସାୟ କିମ୍ବା ବୃତ୍ତିଗତ ଆୟ ରହିଥିବା ଜଣେ ବ୍ୟକ୍ତିବିଶେଷ, HUF, AOP (ସମବାୟ ସମିତି ହୋଇ ନଥିବ), BOI କିମ୍ବା କୃତ୍ରିମ ନ୍ୟାୟିକ ବ୍ୟକ୍ତି, ପ୍ରତିବର୍ଷ ଦୁଇଟି ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ଚୟନ କରିବା ପାଇଁ ଯୋଗ୍ୟ ବିବେଚିତ ହେବେ ନାହିଁ। ଥରେ ସେମାନେ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ବାହାରି ଗଲେ, ସେମାନଙ୍କ ପାଖରେ ନୂତନ ବ୍ୟବସ୍ଥାକୁ ପରିବର୍ତ୍ତନ କରିବାକୁ କେବଳ ଗୋଟିଏ ମାତ୍ର ସୁଯୋଗ ରହିବ। ଥରେ ନୂତନ ବ୍ୟବସ୍ଥାକୁ ଫେରିବା ପରେ, ସେମାନେ ଭବିଷ୍ୟତରେ କୌଣସି ସମୟରେ ପୁରାତନ ବ୍ୟବସ୍ଥାକୁ ବାଛିବାକୁ ସମର୍ଥ ହେବେ ନାହିଁ। ଅଣବ୍ୟବସାୟିକ ଆୟ ଥିବା ବ୍ୟକ୍ତିବିଶେଷ ପ୍ରତିବର୍ଷ ନୂତନ ଓ ପୁରାତନ କର ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ପରିବର୍ତ୍ତନ କରିପାରିବେ। ସେହି ସମାନ ବର୍ଷ ମଧ୍ୟରେ, ପୁନର୍ବାର ଏହା ଉପରେ ଗୁରୁତ୍ୱାରୋପ କରାଯାଇଛି ଯେ ପୁରାତନ କର ବ୍ୟବସ୍ଥାର ଚୟନ କେବଳ I T ଅଧିନିୟମର ଧାରା 139(1) ଅଧୀନରେ ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବାର ଧାର୍ଯ୍ୟ ତାରିଖ ପୂର୍ବରୁ କରାଯାଇପାରିବ।

- ମୋର ବ୍ୟବସାୟିକ ଆୟ ଅଛି ଏବଂ ମୁଁ ପୂର୍ବବର୍ତ୍ତୀ ବର୍ଷଗୁଡ଼ିକରେ ନୂତନ ବ୍ୟବସ୍ଥା ଚୟନ କରିଛି ଏବଂ ସେଥିରୁ ବାହାରି ଆସିଛି। ତେବେ, ମୁଁ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ପୁରାତନ ବ୍ୟବସ୍ଥାରେ ରହିବି କି?

ଦୟାକରି ଧ୍ୟାନ ଦିଅନ୍ତୁ ଯେ ନୂତନ କର ବ୍ୟବସ୍ଥା ହେଉଛି ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ପୂର୍ବ ନିର୍ଦ୍ଧାରିତ ବ୍ୟବସ୍ଥା। ବ୍ୟବସ୍ଥାଗୁଡିକର ଚୟନ ସମ୍ବନ୍ଧରେ ପୂର୍ବ ବର୍ଷଗୁଡ଼ିକରେ କରାଯାଇଥିବା ଯେକୌଣସି କାର୍ଯ୍ୟ 2024-25 ରୁ ପ୍ରଯୋଜ୍ୟ ହେବ ନାହିଁ। ଯଦି ଆପଣ ପୁରାତନ ବ୍ୟବସ୍ଥା ଚୟନ କରିବାକୁ ଚାହୁଁଛନ୍ତି ତେବେ ଆପଣଙ୍କୁ ଫର୍ମ 10-IEA ପୁନର୍ବାର ଦାଖଲ କରିବାକୁ ହେବ।

- ମୋର ବ୍ୟବସାୟିକ ଆୟ ଅଛି, ମୁଁ ଭୁଲ୍ ଭାବରେ ଫର୍ମ 10-IEA ଫାଇଲ୍ କରିଛି କିନ୍ତୁ ନୂତନ କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବାକୁ ଚାହୁଁଛି। ଯେହେତୁ ସେହି କ୍ଷେତ୍ରରେ ଫର୍ମ 10-IEA ପ୍ରତ୍ୟାହାର ପାଇଁ କୌଣସି ବିକଳ୍ପ ନାହିଁ, ନୂତନ କର ବ୍ୟବସ୍ଥା ଅଧୀନରେ ମୋର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରାଯାଇପାରିବ କି?

ଥରେ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ଫର୍ମ 10IEA ଫାଇଲ୍ ହେବା ପରେ, ଏହାକୁ ସେହି ନିର୍ଦ୍ଧାରଣ ବର୍ଷରେ ଉଠାଇ ନେବା/ ପ୍ରତ୍ୟାହାର କରାଯାଇପାରିବ ନାହିଁ। ଯଦି ଆପଣ ନୂତନ କର ବ୍ୟବସ୍ଥାରେ ପୁନଃ ପ୍ରବେଶ କରିବାକୁ ଚାହାଁନ୍ତି ତେବେ ଆପଣ ପରବର୍ତ୍ତୀ ନିର୍ଦ୍ଧାରଣ ବର୍ଷରେ ପ୍ରତ୍ୟାହାର ବିକଳ୍ପ ପାଇଁ ଫର୍ମ 10IEA ଫାଇଲ୍ କରିପାରିବେ। ପୁନର୍ବାର ଏହା ଉପରେ ଗୁରୁତ୍ୱ ଦିଆଯାଇଛି ଯେ ପୁରାତନ କର ବ୍ୟବସ୍ଥାର ଚୟନ କେବଳ IT ଅଧିନିୟମର ଧାରା 139(1) ଅଧୀନରେ ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରିବାର ଧାର୍ଯ୍ୟ ତାରିଖ ପୂର୍ବରୁ କରାଯାଇପାରିବ।

- ମୁଁ ITR-5 ଫାଇଲ୍ କରୁଛି। ମୁଁ ନୂତନ କର ବ୍ୟବସ୍ଥାରୁ ବାହାରି ଯିବାକୁ ଚାହୁଁଛି? ଫର୍ମ 10-IFA କିମ୍ବା ଫର୍ମ 10- IEA ମୋ ପାଇଁ ପ୍ରଯୋଜ୍ୟ ହେବ କି?

AOP (ସମବାୟ ସମିତି ବ୍ୟତୀତ) କିମ୍ବା BOI କିମ୍ବା AJP, ଯେଉଁମାନେ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ITR-5 ରେ ଆୟର ରିଟର୍ଣ୍ଣ ଫାଇଲ୍ କରୁଛନ୍ତି, ସେମାନଙ୍କ ପାଇଁ ଫର୍ମ 10-IEA ପ୍ରଯୋଜ୍ୟ।

ଫର୍ମ 10-IFA ଭାରତରେ ITR 5 ଫାଇଲ୍ କରୁଥିବା ନବ ଉତ୍ପାଦନକାରୀ ସମବାୟ ସମିତି ନିବାସୀଙ୍କ ପାଇଁ ପ୍ରଯୋଜ୍ୟ, ଯଦି ସେମାନେ ନିର୍ଦ୍ଧାରଣ ବର୍ଷ 2024-25 ପାଇଁ ଧାରା 115BAE ଅଧୀନରେ ନୂତନ କର ବ୍ୟବସ୍ଥାର ସୁବିଧା ଗ୍ରହଣ କରିବାକୁ ଚାହାଁନ୍ତି।