1. अवलोकन

जब 1 सितंबर 2024 को या उसके बाद धारा 132/132A के प्रावधानों के तहत आयकर विभाग द्वारा तलाशी कार्रवाई की जाती है, तो धारा 158BD साथ पठित धारा 158BC या 158BC के प्रावधानों के अनुसार निर्धारण किया जाना आवश्यक है। इन प्रावधानों में "ब्लॉक अवधि" को कवर करने वाले ब्लॉक निर्धारण के तहत किए जाने वाले निर्धारण की आवश्यकता होती है, जिसमें पिछले वर्ष से पहले के छह निर्धारण वर्षों से संबंधित पिछले वर्ष शामिल होते हैं, जिसमें धारा 132 के तहत तलाशी शुरू की गई थी या धारा 132 A के तहत कोई मांग की गई थी और इसमें पिछले वर्ष 1 अप्रैल से शुरू होने वाली अवधि भी शामिल है जिसमें तलाशी शुरू की गई थी या मांग की गई थी और ऐसी तालाशी या ऐसी मांग के लिए प्राधिकरणों के निष्पादन की तिथि पर समाप्त होती है। ऐसी 'ब्लॉक अवधि' के लिए आय की विवरणी आई.टी.आर.-B में फ़ाइल करना ज़रूरी है।

इस उद्देश्य के लिए फॉर्म आई.टी.आर.-B को सी.बी.डी.टी. अधिसूचना संख्या 30/2025 दिनांक 7 अप्रैल, 2025 के माध्यम से अधिसूचित किया गया है।

2. आई.टी.आर.-B फ़ाइल करना किसे ज़रूरी है?

आई.टी.आर.-B को धारा 158BD साथ पठित धारा 158BC या 158BC के तहत फ़ाइल करना ज़रूरी है।

आईटीआर-B निम्नलिखित द्वारा दाखिल किया जाना आवश्यक है:

कोई भी संस्था या व्यक्ति जो निम्नलिखित के अधीन रहा हो:

- धारा 132 के तहत तलाशी, या

- आयकर अधिनियम की धारा 132A के तहत खातों/संपत्ति की लेख बहियों की मांग, जहां-

- तलाशी या मांग 1 सितंबर 2024 को या उसके बाद हुई है, और

- निर्धारण अधिकारी धारा 158BD के साथ पठित धारा 158BC या 158BC के तहत एक नोटिस जारी करता है, जिसके लिए उन्हें ब्लॉक निर्धारण विवरणी फ़ाइल करने की ज़रूरी होती है।

.

3. आई.टी.आर.-B फ़ाइल करने की नियत तिथि क्या है?

फॉर्म आई.टी.आर.-B फ़ाइल करने की नियत तिथि तलाशी या मांग कार्रवाई के बाद आयकर विभाग द्वारा जारी नोटिस में निर्दिष्ट तिथि है।

4. आई.टी.आर.-B फ़ाइल करने के लिए आवश्यक शर्तें क्या हैं?

a.) धारा 158BD के साथ पठित धारा 158BC या 158BC के तहत प्राप्त ब्लॉक निर्धारण के लिए नोटिस।

b.) पैन और ई फाइलिंग खाता (लॉगिन क्रेडेंशियल)।

c.) ब्लॉक अवधि के अंतर्गत आने वाली अवधि के लिए फ़ाइल की गई आय की विवरणी का विवरण।

d.) ब्लॉक अवधि के दौरान अघोषित आय और संपत्ति का विवरण:

• आय शीर्ष (वेतन, बी एंड पी, गृह संपत्ति, पूँजी अभिलाभ, अन्य)।

• संपत्ति: नकदी, सर्राफा, आभूषण, डिजिटल संपत्ति, विदेशी संपत्ति, आदि।

e.) टी.डी.एस./टी.सी.एस. क्रेडिट जानकारी, यदि कोई हो, जो संबंधित ब्लॉक अवधि में शामिल निर्धारण वर्ष के लिए दावा न की गई हो।

f.) कर की गणना, लागू ब्याज सहित, यदि कोई हो।

5. आई.टी.आर.-B फ़ाइल करने की प्रक्रिया क्या है?

आई.टी.आर.-B फ़ाइल करने की चरण दर चरण प्रक्रिया:

चरण-1: ई-फाइलिंग पोर्टल पर लॉग इन करें।

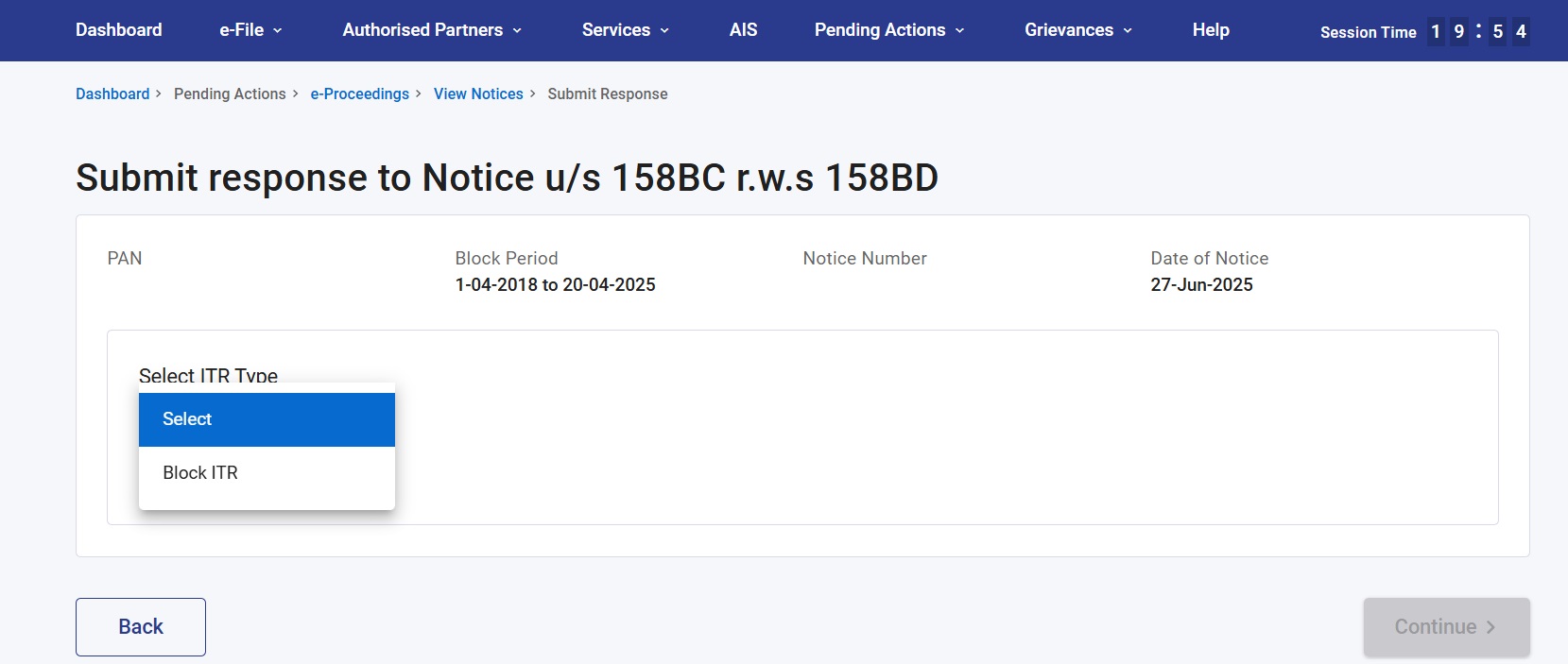

चरण-2: ई-कार्यवाही पर जाएं और धारा 158BD के साथ पठित धारा 158BC या 158BC के तहत नोटिस सबमिट करें पर क्लिक करें और फॉर्म - आई.टी.आर. ब्लॉक करें चुनें।

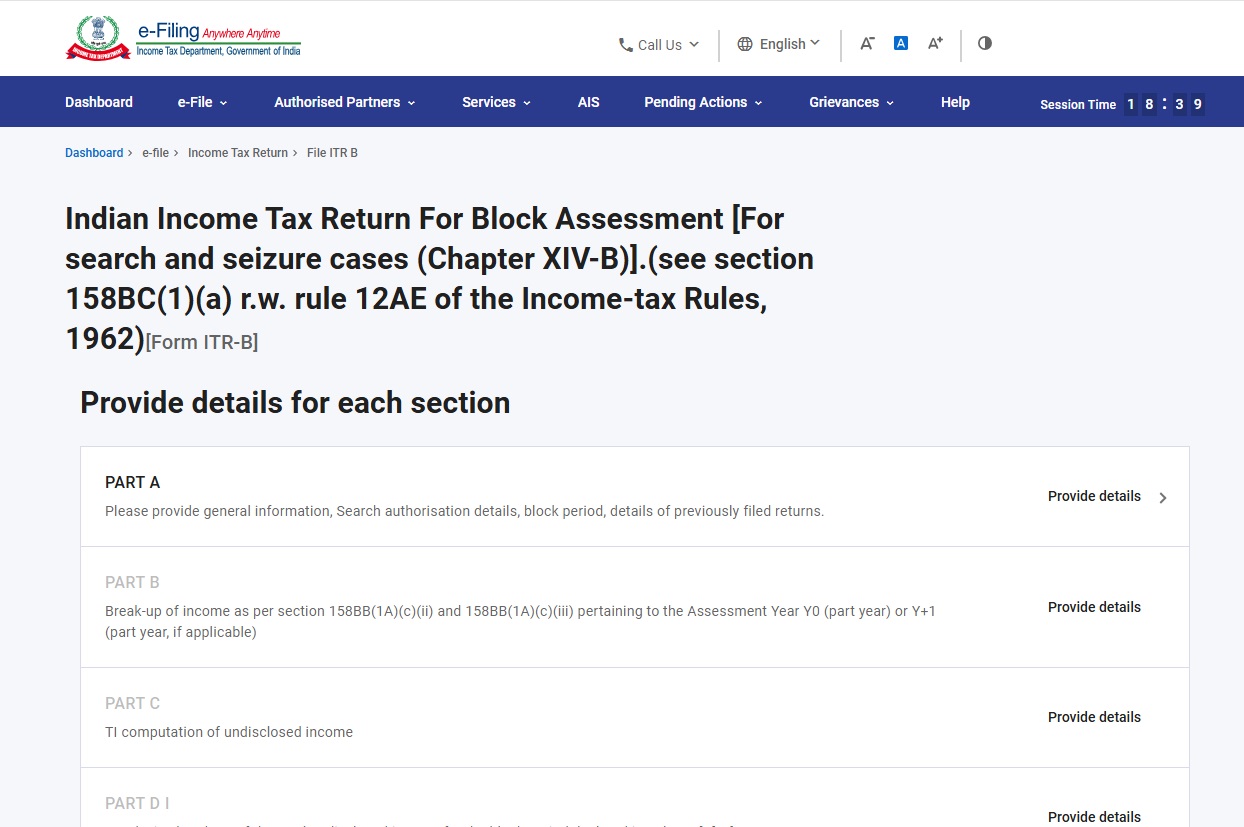

चरण-3: सभी आवश्यक विवरण भरें, जैसे तलाशी के दौरान मिली अघोषित आय की जानकारी।

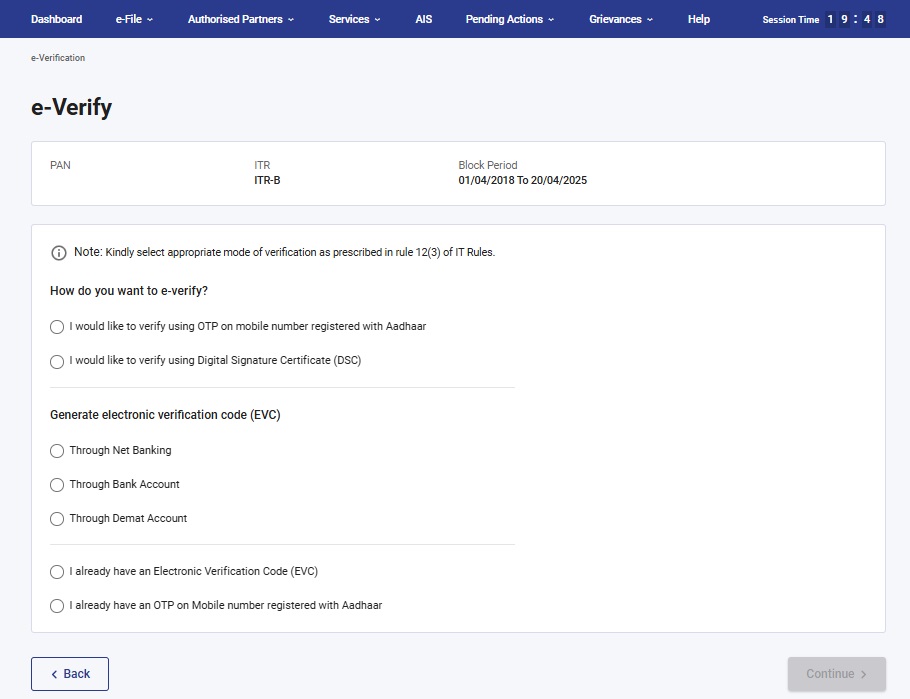

चरण-4: अपने डिजिटल हस्ताक्षर या ई.वी.सी. (इलेक्ट्रॉनिक सत्यापन कोड), जो भी आप पर लागू हो, का उपयोग करके विवरणी ऑनलाइन जमा करें।

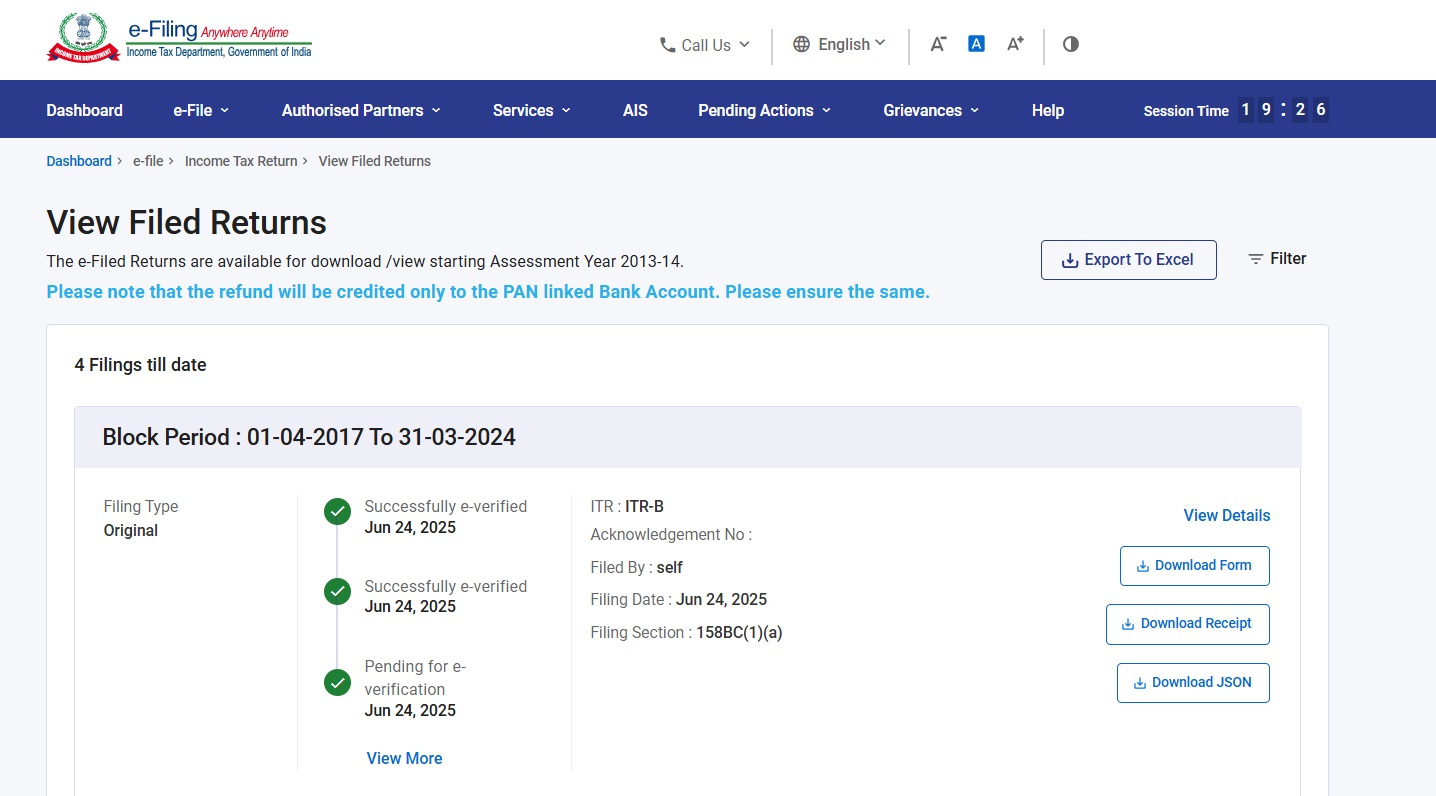

चरण-5: जमा की गई विवरणी को देखने के लिए आप ई-फाइल -> आयकर विवरणी -> फ़ाइल विवरणी देखें पर जा सकते हैं।

ग्लॉसरी

| परिवर्णी/संक्षिप्त रूप | विवरण/पूर्ण रूप |

| आई.टी.आर. | आयकर विवरणियाँ |

| डी.एस.सी. | डिजिटल हस्ताक्षर प्रमाण पत्र |

| निर्धारण वर्ष | निर्धारण वर्ष |

| पी.वाई. | पूर्व वर्ष |

| वि.व. | वित्तीय वर्ष |