आईटीआर-4 (सुगम) ऑनलाइन उपयोगकर्ता पुस्तिका

1.अवलोकन

आईटीआर-4 फ़ाइल करने की सेवा पंजीकृत उपयोगकर्ताओं के लिए ई-फ़ाइलिंग पोर्टल और ऑफलाइन उपयोगिता के माध्यम से उपलब्ध है। यह सेवा व्यक्तिगत करदाताओं, हिंदू अविभाजित परिवारों (एच.यू.एफ.) और प्रतिष्ठानों (सीमित देयता भागीदारीयाँ (एल.एल.पी.) के अलावा) को ई-फ़ाइलिंग पोर्टल पर ऑनलाइन आईटीआर-4 फ़ाइल करने में सक्षम बनाती है।

इस उपयोगकर्ता पुस्तिका में ऑनलाइन माध्यम से आईटीआर-4 फ़ाइल करने की चरणबद्ध प्रक्रिया बताई गई है।

2. इस सेवा का लाभ लेने के लिए आवश्यक शर्तें।

| सामान्य |

|

| अन्य |

|

3. फ़ॉर्म के बारे में

3.1 उद्देश्य

आयकर विवरणी वह फ़ॉर्म है जिसमें करदाता वार्षिक आधार पर आयकर विभाग को अपने आय और कर के बारे में जानकारी देते हैं। आयकर विवरणी फ़ाइल करने के लिए, नीचे दिए गए अनुच्छेद 3.2 के मानदंडों को पूरा करने वाले निवासी व्यक्तियों, एच.यू.एफ. और प्रतिष्ठान (एल.एल.पी. के अलावा) पुरानी या नई कर व्यवस्था के तहत आईटीआर-4 फ़ॉर्म का उपयोग कर सकते हैं।

3.2 इसका उपयोग कौन कर सकता है?

आईटीआर-4 को एक निवासी व्यक्ति/एच. यू. एफ./साझेदारी प्रतिष्ठान द्वारा फ़ाइल किया जा सकता है जो निम्नलिखित शर्तों को पूरा करते हों:

• व्यवसाय या पेशेवर आय होना।

• धारा 44AD या 44AE के तहत गणना की गई व्यावसायिक आय।

• धारा 44ADA के तहत गणना की गई पेशेवर आय।

• धारा 112A के तहत 1.25 लाख रुपये तक का दीर्घकालिक पूँजी अभिलाभ (जिसमें कोई आगे लाई गई या आगे ले जाई गई पूंजीगत नुकसान न हो)।

• दो से अधिक गृह संपत्ति से आय नहीं होनी चाहिए।

कृपया ध्यान दें:

आईटीआर-4 फ़ॉर्म ऐसे व्यक्ति के लिए नहीं है जो या तो किसी कंपनी में निदेशक है या जिसने असूचीबद्ध

इक्विटी शेयर्स में इन्वेस्ट किया है या अगर कर्मचारी स्टॉक विकल्प योजना (ई.एस.ओ.पी.) पर आयकर विलम्बित है या जिसकी खेती से होने वाली आय Rs. 5000 से अधिक है या जिसके पास भारत के बाहर संपत्तियाँ (किसी संस्था में वित्तीय हित सहित) हैं।

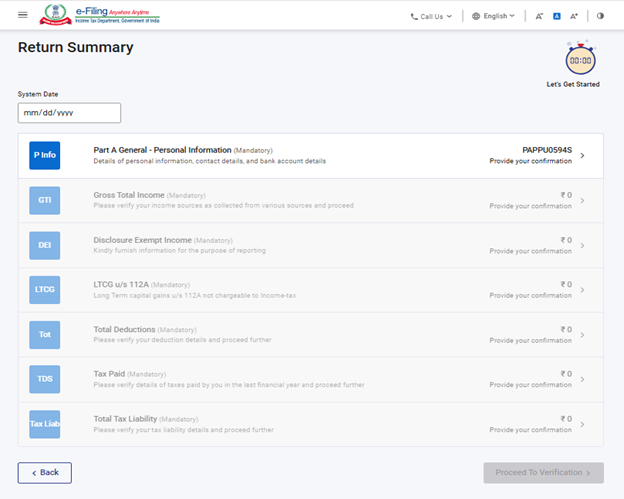

4. फ़ॉर्म एक नज़र में

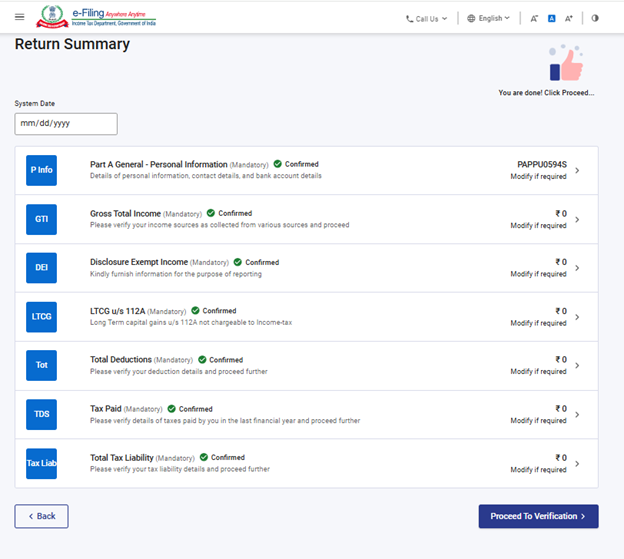

आईटीआर-4 में सात खंड हैं जिन्हें आपको ऑनलाइन फ़ॉर्म जमा करने से पहले भरना होगा और एक पूर्वावलोकन पृष्ठ भी है जहां आप अपने द्वारा भरी गई सभी जानकारियों को प्रमाणित कर सकते हैं। ये खंड इस प्रकार हैं:

1. व्यक्तिगत जानकारी

2. कुल सकल आय

3. प्रकटीकरण और छूट प्राप्त आय

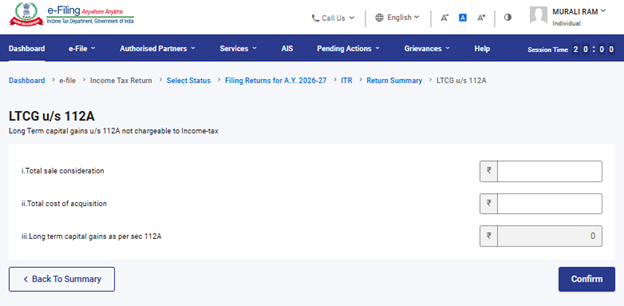

4. धारा 112A के तहत दीर्घकालिक पूँजी अभिलाभ

5. कुल कटौतियां

6. भुगतान किए गए कर

7. कुल कर दायित्व

यहां आईटीआर-4 के विभिन्न खंडों का संक्षिप्त विवरण दिया गया है:

4.1 व्यक्तिगत जानकारी

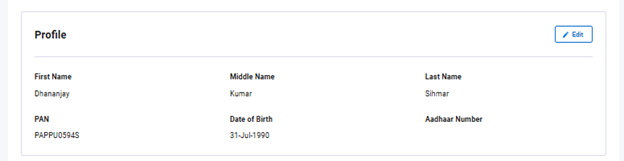

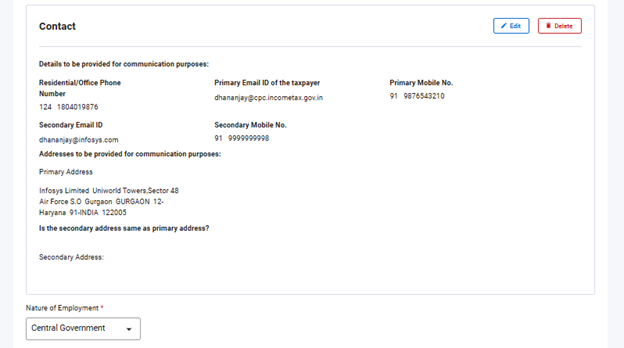

आयकर विवरणी के व्यक्तिगत जानकारी खंड में, आपको अपने ई-फ़ाइलिंग प्रोफ़ाइल से स्वतः भरी गई जानकारी को सत्यापित करना होगा। आप सीधे तौर पर आयकर विवरणी फॉर्म में अपनी कुछ व्यक्तिगत जानकारी में बदलाव नहीं कर पाएंगे। हालांकि, आप अपने ई-फ़ाइलिंग प्रोफ़ाइल में जाकर आवश्यक बदलाव कर सकते हैं। आप अपने ई-फ़ाइलिंग प्रोफ़ाइल में प्रोफ़ाइल विवरण (केवल आधार संख्या दर्ज कि जा सकती है), संपर्क का विवरण, फाइलिंग प्रकार का विवरण, प्राधिकृत प्रतिनिधि, भागीदार का विवरण (यदि लागू हो) और बैंक का विवरण बदल सकते हैं।

प्रोफ़ाइल विवरण:

संपर्क विवरण:

फाइलिंग प्रकार विवरण:

टिप्पणी:

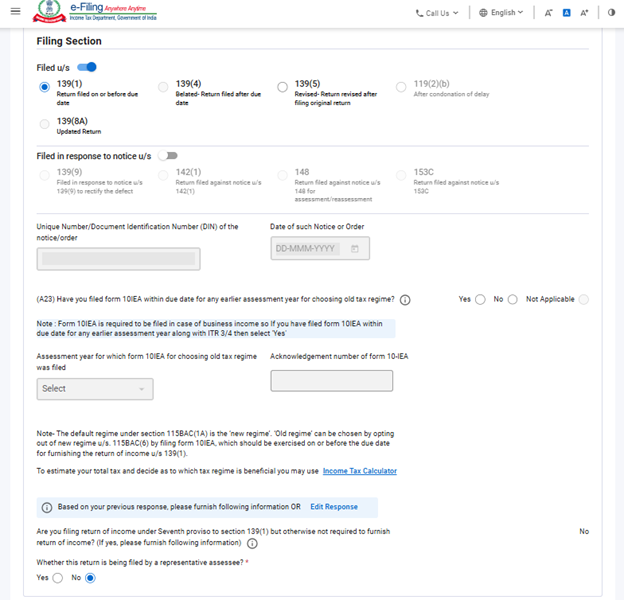

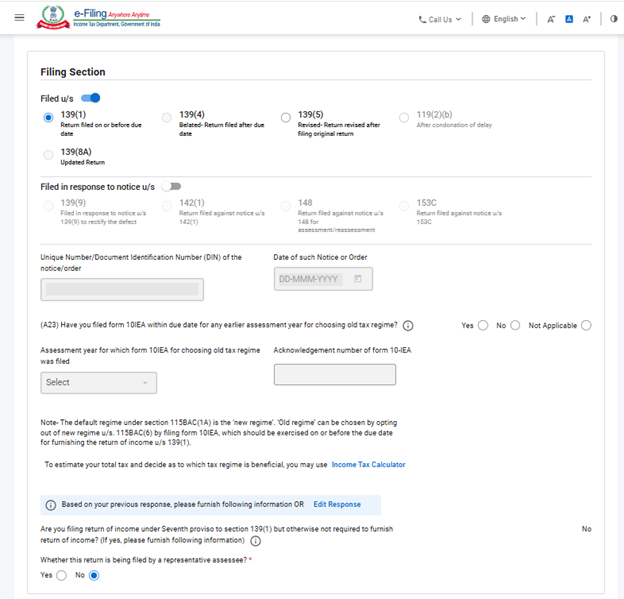

वित्त अधिनियम, 2024 द्वारा धारा 115BAC(1A) को शामिल किया गया है, जिसके तहत नई कर व्यवस्था व्यक्तिगत, एच.यू.एफ., ए.ओ.पी. (सहकारी समिति के अलावा), बी.ओ.आई. चाहे निगमित हो या न हो, या कृत्रिम न्यायिक व्यक्ति के लिए पूर्व-निर्धारित कर व्यवस्था बन गई है। यदि कोई निर्धारिती नई कर व्यवस्था के अनुसार कर का भुगतान नहीं करना चाहता है, तो उसे स्पष्ट रूप से इससे बाहर रहना चुनना होगा और पुरानी कर व्यवस्था के तहत कर लगाने का विकल्प चुनना होगा।

व्यवसाय या पेशे से आय अर्जित करने वाला निर्धारिती नई कर व्यवस्था से बाहर निकलने का विकल्प चुन सकता है और एक प्रासंगिक वर्ष के लिए पुरानी कर व्यवस्था में जा सकता है। हालांकि, व्यवसाय या पेशे की आय के साथ, निर्धारिती हर साल दोनों व्यवस्थाओं के बीच चयन करने के लिए पात्र नहीं होगा। फ़ॉर्म 10-IEA फ़ाइल करने के बाद निर्धारिती द्वारा नई कर व्यवस्था से बाहर निकलने का विकल्प चुनने के बाद, अगले वर्ष नई कर व्यवस्था में फिर से प्रवेश करने का केवल एक ही मौका होगा। एक बार निर्धारिती नई व्यवस्था में वापस आ जाने के बाद, अगले वर्षों में कर व्यवस्था बदलने का विकल्प फिर से उपलब्ध नहीं होगा।

हालांकि, उसे धारा 139(1) के तहत आय विवरणी फ़ाइल करने के लिए नियत तिथि को या उससे पहले फ़ॉर्म संख्या 10-IEA से बाहर निकलने के इस विकल्प का उपयोग करना होगा।

- प्रतिष्ठानों के मामले में यह प्रश्न लागू नहीं होता है, इसलिए कृपया "लागू नहीं होता है" चुनें।

- यदि आपने पिछले किसी भी वर्ष में नई कर व्यवस्था से बाहर निकलने का विकल्प चुना है और निर्धारण वर्ष 2026-27 में उसी कर व्यवस्था विकल्प को जारी रखना चाहते हैं, तो आयकर विवरणी में "क्या आपने चालू निर्धारण वर्ष में नई कर व्यवस्था में पुनः प्रवेश करने के लिए फ़ॉर्म 10IEA प्रस्तुत किया है?" प्रश्न का उत्तर 'नहीं' चुनें।

- यदि आपने पिछले किसी भी वर्ष में नई कर व्यवस्था से बाहर रहने का विकल्प चुना था और आप निर्धारण वर्ष 2026-27 में भी नई कर व्यवस्था से बाहर रहना नहीं चाहते हैं, तो प्रश्न "क्या आपने वर्तमान निर्धारण वर्ष में नई कर व्यवस्था में पुनः प्रवेश करने के लिए फ़ॉर्म 10IEA प्रस्तुत किया है?" का उत्तर 'हाँ' चुनें और 2026-27 में नई कर व्यवस्था में पुनः प्रवेश करने के लिए फ़ॉर्म 10-IEA दोबारा जमा करें।

- आयकर अधिनियम, 1961 की धारा 139(1) के तहत विवरणी दाखिल करने की नियत तिथि के भीतर फ़ॉर्म 10-IEA दाखिल करना आवश्यक है।

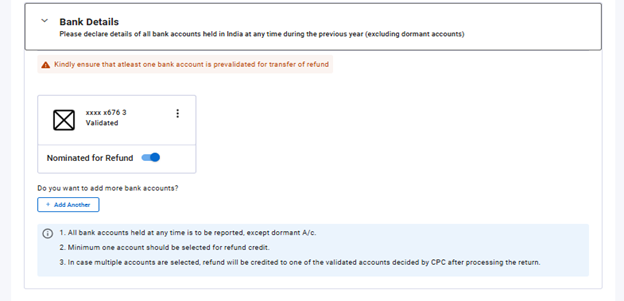

बैंक विवरण:

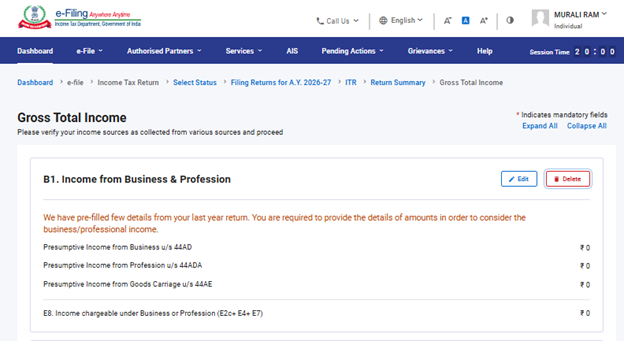

4.2 कुल सकल आय

सकल कुल आय अनुभाग में, आपको पहले से भरी हुई जानकारी की समीक्षा करनी होगी और वेतन/पेंशन, मकान, व्यवसाय या पेशे तथा अन्य स्रोतों (जैसे ब्याज आय, पारिवारिक पेंशन आदि) से अपनी आय के स्रोतों का विवरण सत्यापित करना होगा। यदि कोई शेष/अतिरिक्त विवरण हो, तो उसे भी दर्ज करना आवश्यक होगा।

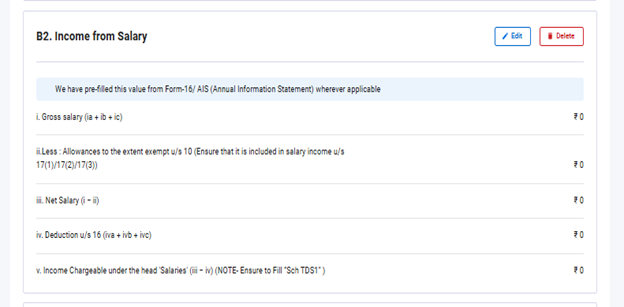

वेतन से आय:

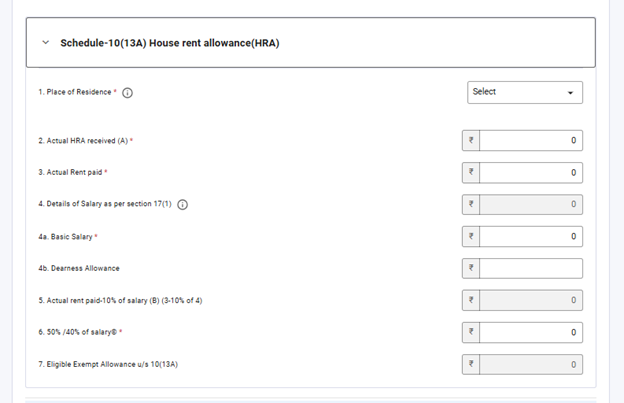

धारा 10(13ए) के तहत एच.आर.ए. में छूट का दावा करने के लिए अतिरिक्त जानकारी:

व्यावसाय या पेशे से आय:

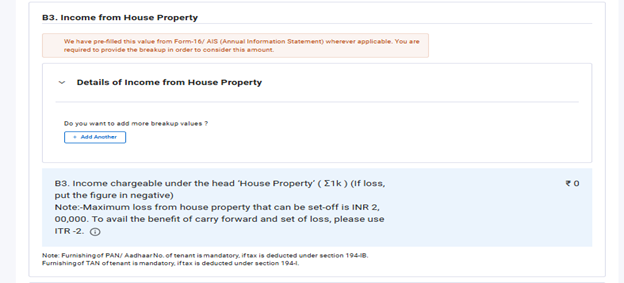

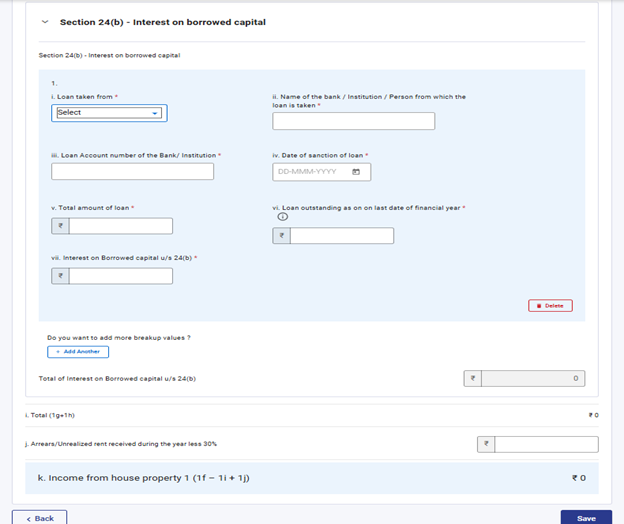

दो गृह संपत्ति तक की आय और उधार ली गई पूंजी पर ब्याज का विवरण:

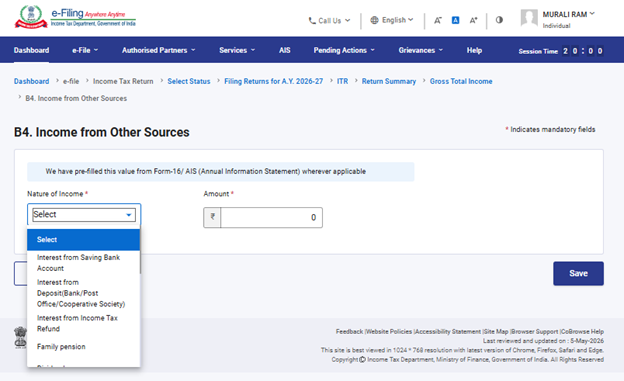

अन्य स्रोतों से आय:

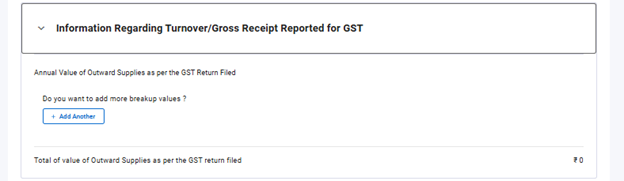

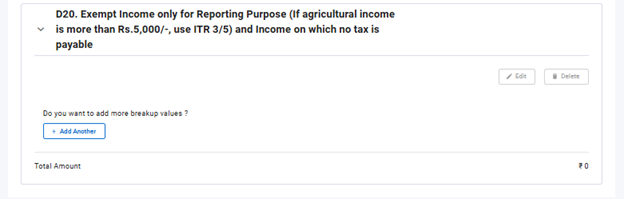

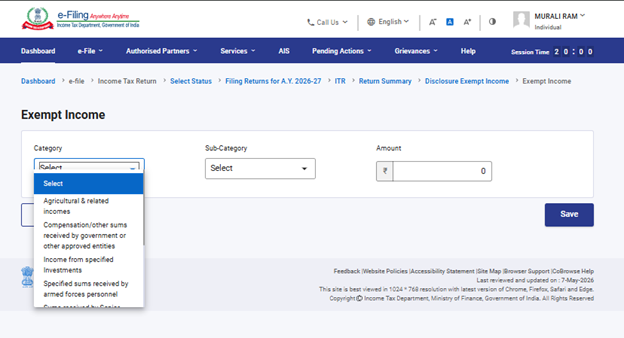

4.3 प्रकटीकरण और छूट प्राप्त आय

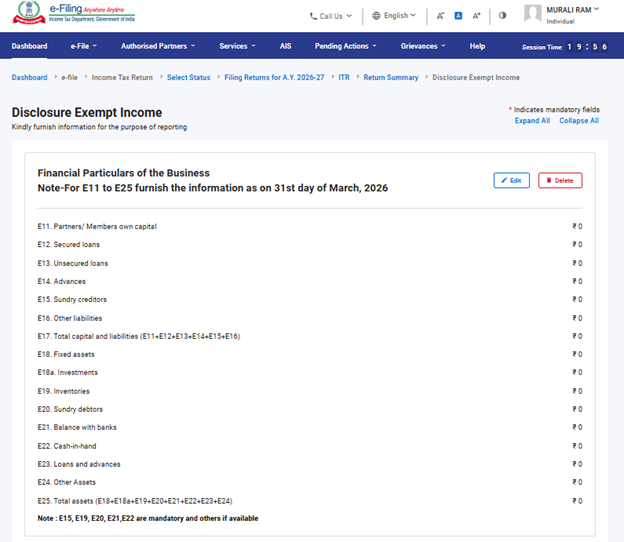

प्रकटीकरण और छूट प्राप्त आय अनुभाग में, आपको व्यवसाय से संबंधित वित्तीय विवरण, जी.एस.टी. के लिए रिपोर्ट की गई सकल प्राप्तियों (वैकल्पिक) और छूट प्राप्त आय के बारे में जानकारी प्रदान करनी होगी।

4.4 धारा 112A के तहत दीर्घकालिक पूँजी अभिलाभ:

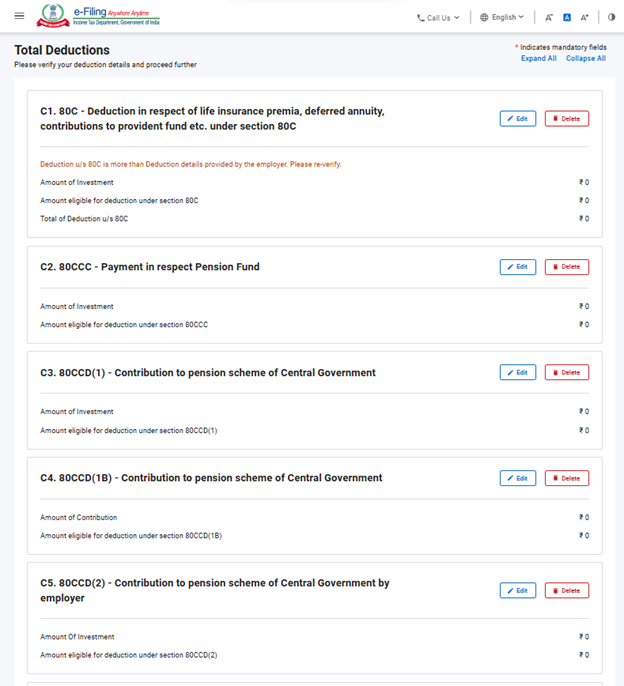

4.5 कुल कटौतियाँ

कुल कटौतियों वाले अनुभाग में, आपको आयकर अधिनियम, 1961 के अध्याय VI-A के तहत दावा करने के लिए आवश्यक किसी भी कटौती को जोड़ना और सत्यापित करना होगा।

टिप्पणी: निर्धारण वर्ष 2025-26 से आपको कटौती का दावा करने के लिए कुछ अतिरिक्त जानकारी प्रदान करने की आवश्यकता है।

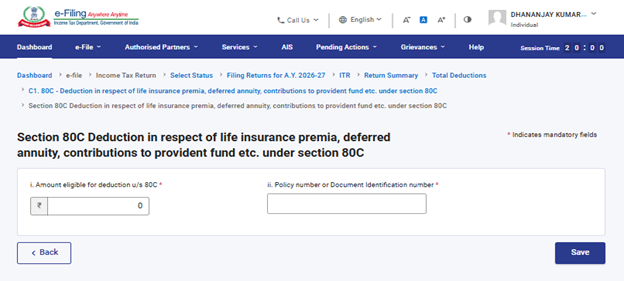

धारा 80C:

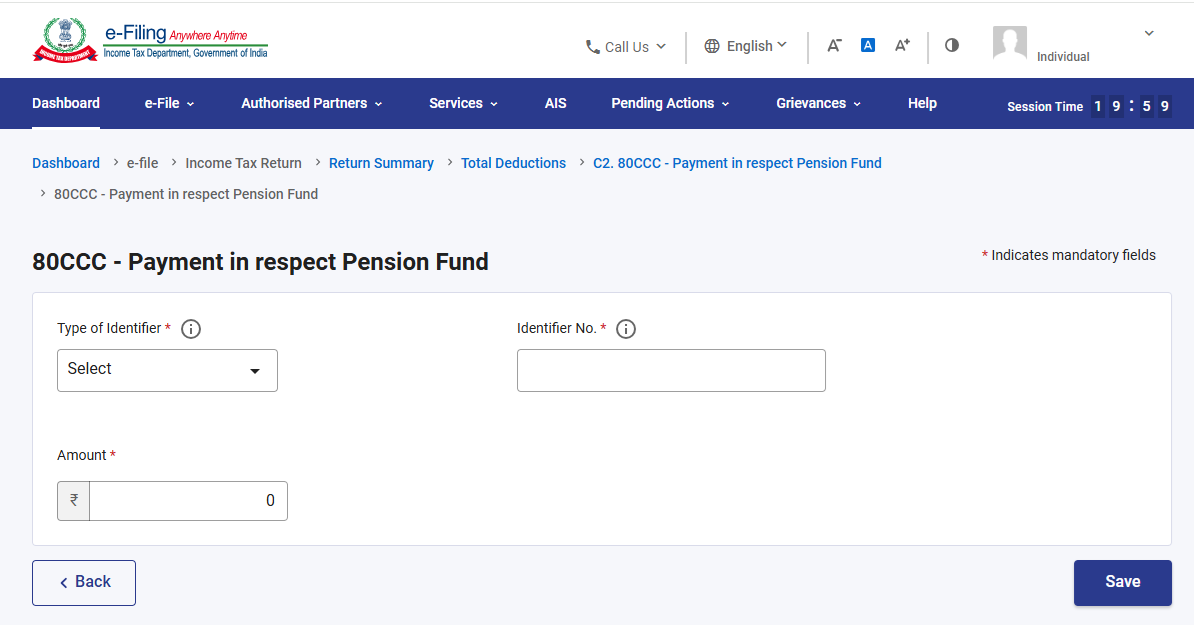

धारा 80CCC:

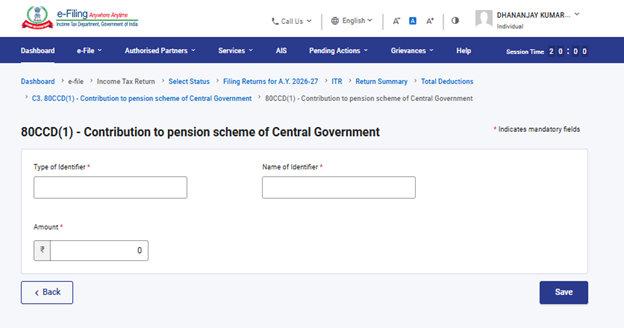

धारा 80CCD (1) और 80CCD(1B):

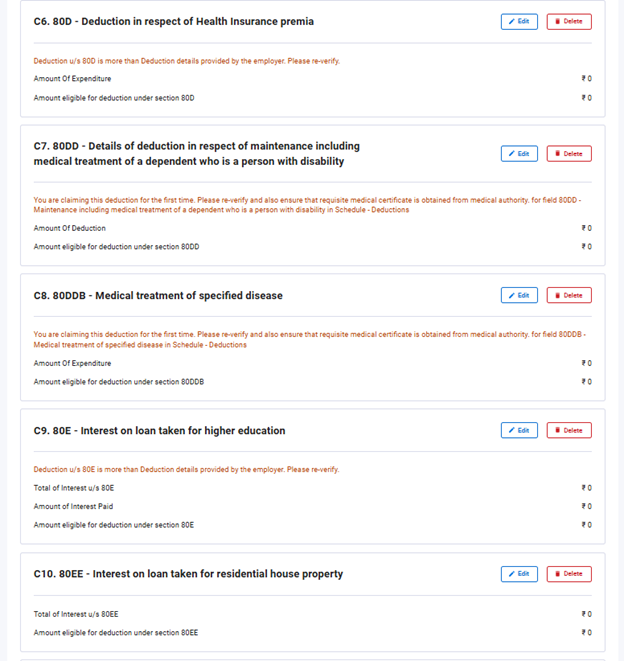

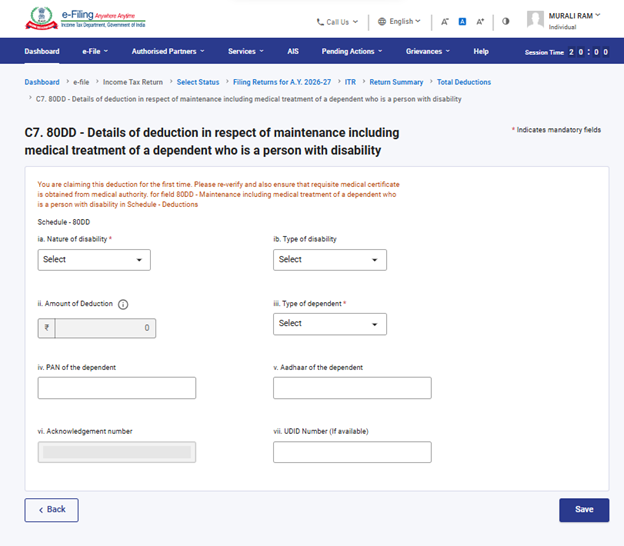

धारा 80DD:

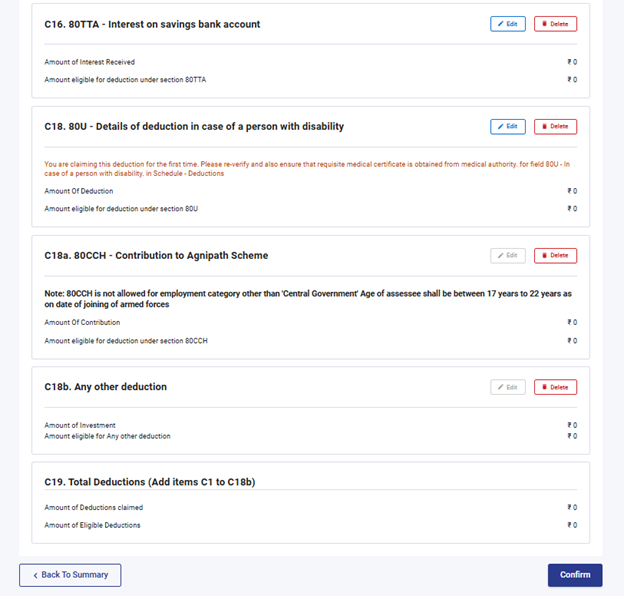

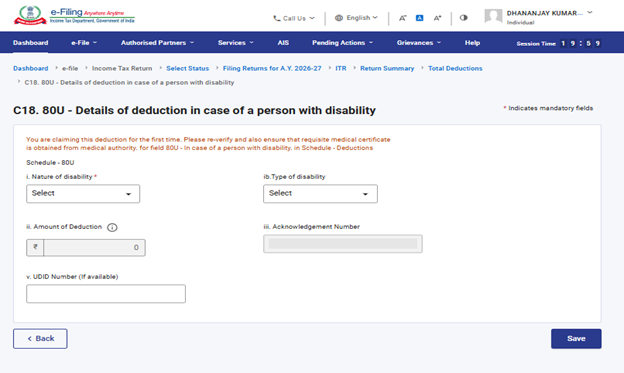

धारा 80U:

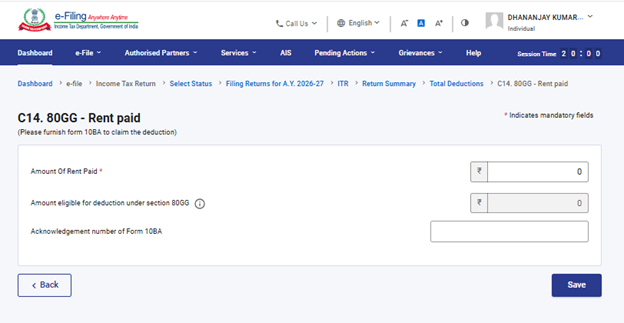

धारा 80GG:

कृपया ध्यान दें:

1. यदि आपने पुरानी कर व्यवस्था का विकल्प नहीं चुना है, तो केवल धारा 80CCD(2) के तहत टियर-1 एन.पी.एस. खाते में नियोक्ता का योगदान और अग्निवीर कॉर्पस फ़ंड में जमा की गई राशि धारा 880CCH के तहत कटौती की जाएगी।

2. यदि करदाता पुरानी कर व्यवस्था का विकल्प चुनते हैं और ऑटिज्म, सेरेब्रल पाल्सी या धारा 80DD या 80U के तहत विभिन्न विकलांगताओं के लिए कटौती का दावा कर रहे हैं तो विवरणी फ़ाइल करने से पहले फ़ॉर्म 10-IA फ़ाइल करना अनिवार्य है।

3. अगर करदाता पुरानी कर व्यवस्था का विकल्प चुनते हैं और धारा 80GG के तहत कटौती का दावा करते हैं, तो विवरणी फ़ाइल करने से पहले फ़ॉर्म 10BA फ़ाइल करना ज़रूरी है।

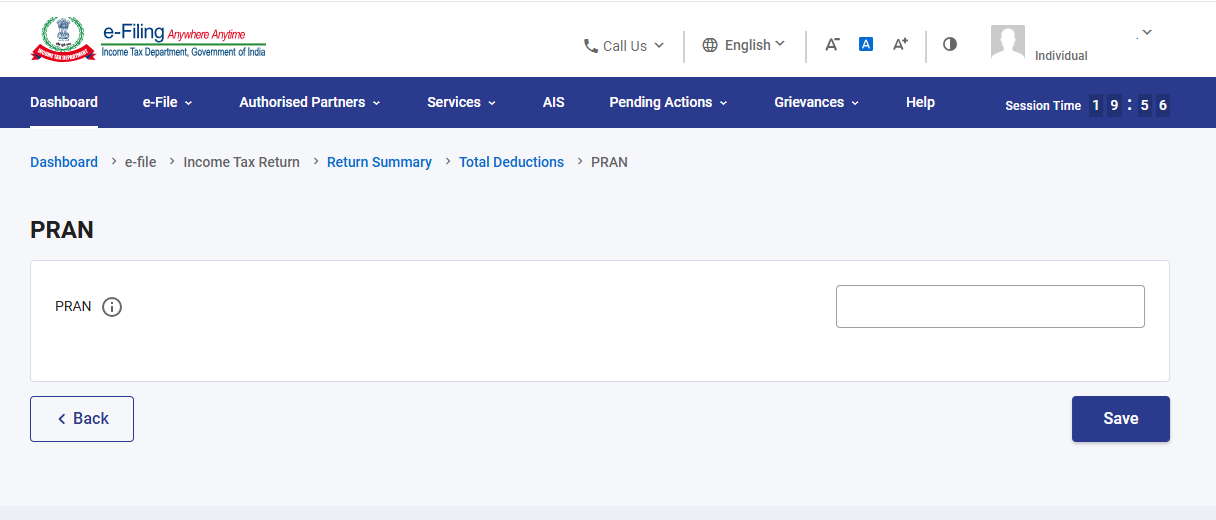

4. धारा 80CCD(1) और 80CCD(1B) के तहत कटौती का दावा करने के लिए पी.आर.ए.एन. अनिवार्य रूप से आवश्यक है।

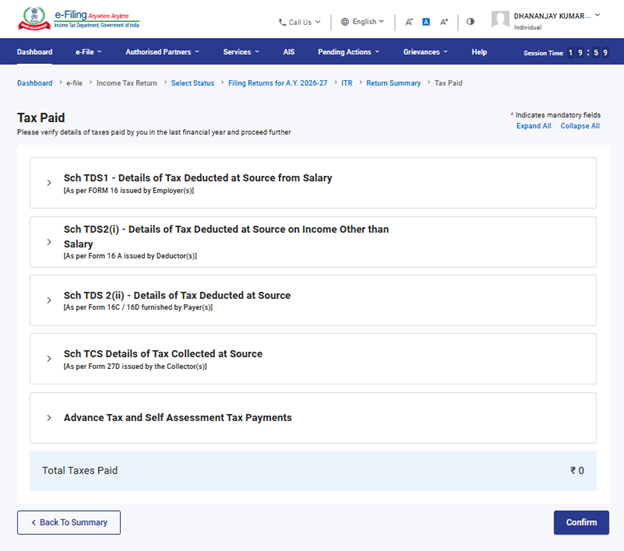

4.6 भुगतान किए गए कर

भुगतान किए गए कर वाले अनुभाग में, आपको पिछले वर्ष में आपके द्वारा भुगतान किए गए करों को सत्यापित करने की आवश्यकता है। कर विवरण में वेतन से टी.डी.एस./वेतन के अलावा (जैसा कि भुगतानकर्ता द्वारा प्रस्तुत किया गया हो), टी.सी.एस., अग्रिम कर और स्व-मूल्यांकन कर शामिल हैं।

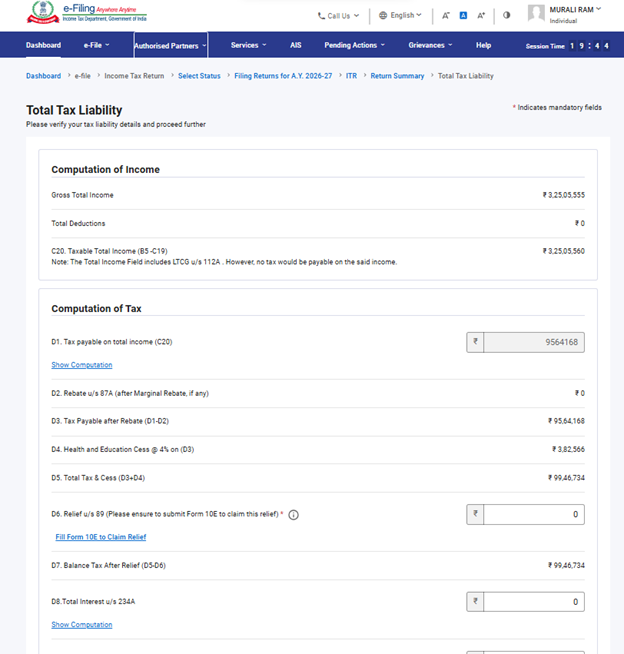

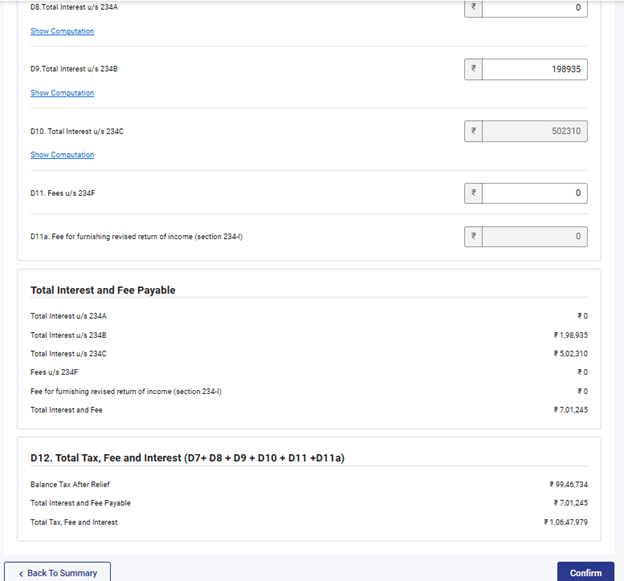

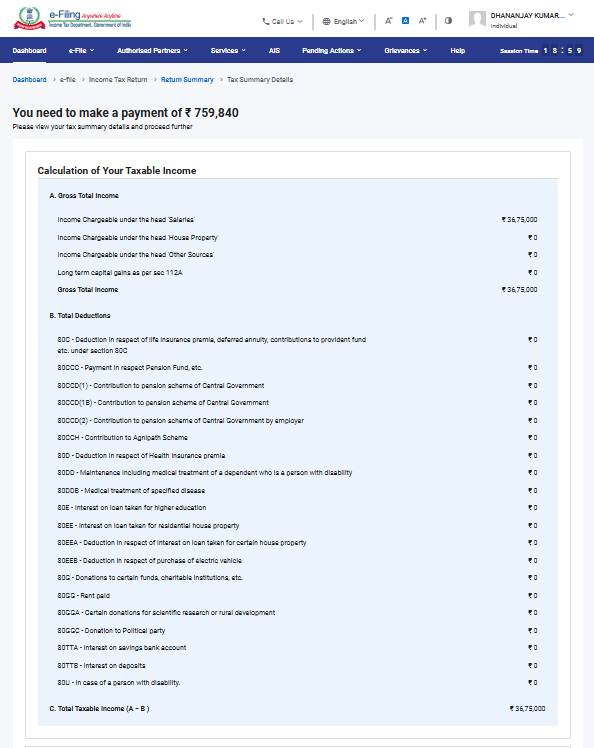

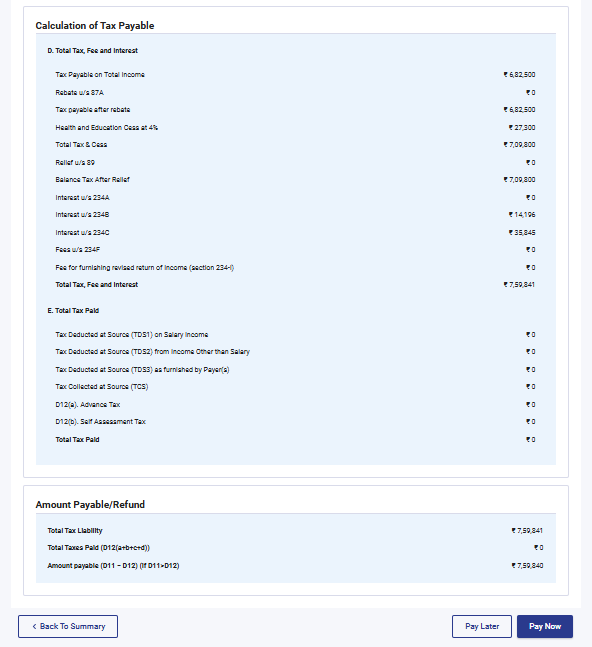

4.7 कुल कर दायित्व

कुल कर दायित्व वाले अनुभाग में, आप अपनी आय की गणना, कर की गणना, और कुल कर की गणना, उपकर और ब्याज देख सकेंगे। आपको कर गणना अनुभाग में पूर्व में भरे गए अनुभागों के अनुसार अपने कर दायित्व विवरण की जांच करने की आवश्यकता है।

5. आई.टी.आर.-4 तक कैसे पहुंचें और कैसे जमा करें

आप निम्नलिखित विधियों से अपनी आयकर विवरणी फ़ाइल और जमा कर सकते हैं:

• ऑनलाइन माध्यम

• ऑफलाइन माध्यम

ऑनलाइन माध्यम से आयकर विवरणी फ़ाइल करने और जमा करने के लिए नीचे दिए गए चरणों का अनुसरण करें:

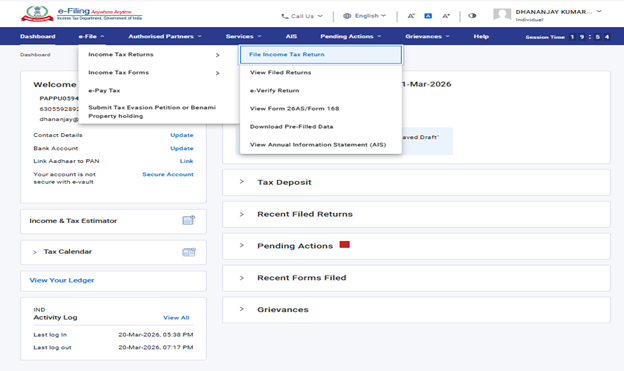

चरण 1: अपने उपयोगकर्ता आई.डी. और पासवर्ड का उपयोग करके ई-फ़ाइलिंग पोर्टल में लॉग इन करें।

चरण 2: अपने डैशबोर्ड पर, 'ई-फ़ाइल' > 'आयकर रिटर्न' > 'आयकर रिटर्न फ़ाइल करें' पर क्लिक करें।

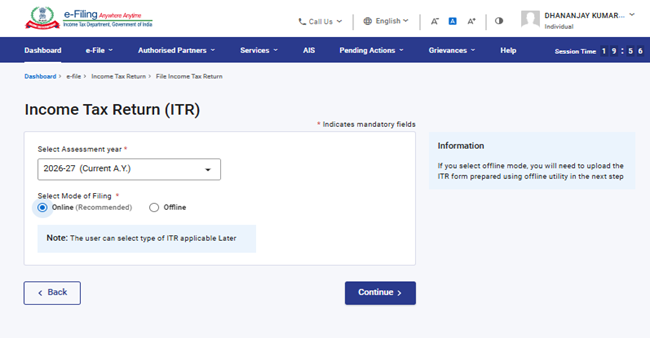

चरण 3: निर्धारण वर्ष को 2026-27 के रूप में चुनें और फ़ाइल करने के माध्यम को ऑनलाइन के रूप में चुनें और 'जारी रखें' पर क्लिक करें।

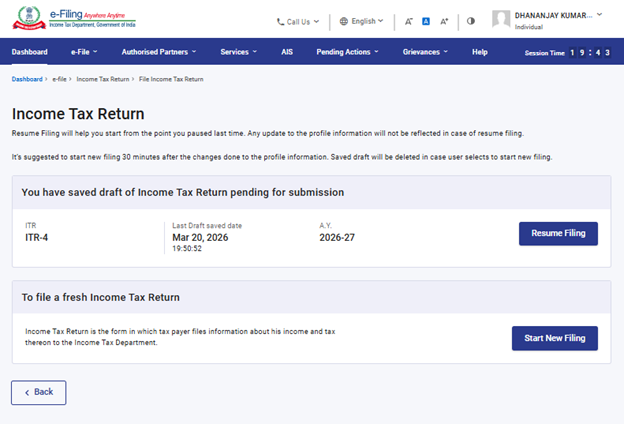

चरण 4: यदि आपने विवरणी का प्रारूप सहेज लिया है और वह जमा करने के लिए लंबित है, तो फ़ाइलिंग फिर से शुरू करें पर क्लिक करें। यदि आप सहेजे गए प्रारूप को रद्द करके नए सिरे से विवरणी तैयार करना चाहते हैं, तो नई फ़ाइलिंग शुरू करें पर क्लिक करें।

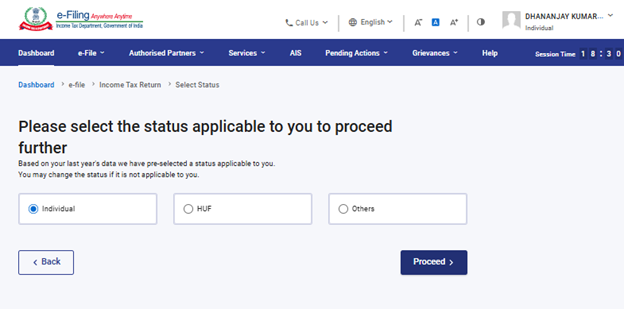

चरण 5: जो आप पर लागू हो उस स्थिति का चयन करें और आगे बढ़ें पर क्लिक करें।

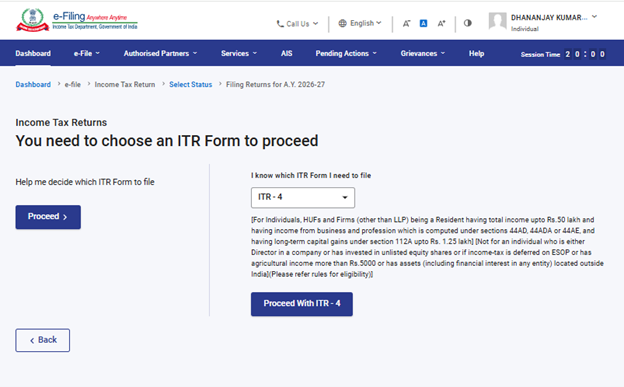

चरण 6: ड्रॉपडाउन से फ़ॉर्म आईटीआर-4 चुनें और आईटीआर-4 के साथ आगे बढ़ें पर क्लिक करें। यदि आपको नहीं पता कि आपके लिए कौन सा आयकर विवरणी फ़ॉर्म लागू होगा, तो विज़ार्ड-आधारित विवरणी फाइलिंग के लिए बाईं ओर स्थित आगे बढ़ें बटन पर क्लिक करें।

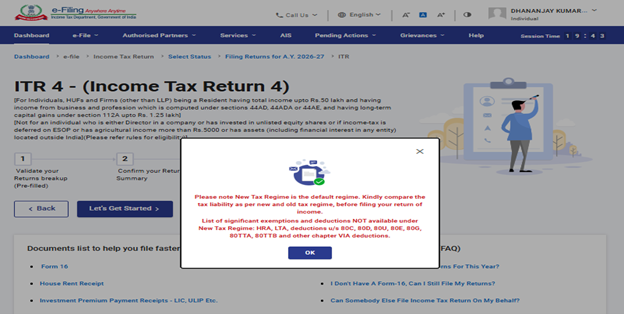

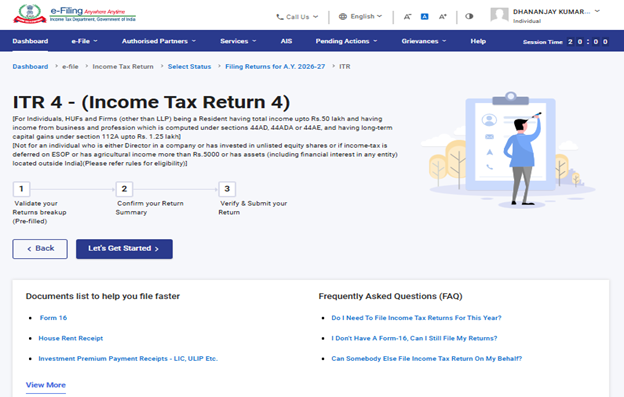

चरण 7: एक बार जब आप अपने उपर लागू आयकर विवरणी चुन लेते हैं, तो आवश्यक दस्तावेज़ों की सूची लिख लें और ‘आइए शुरू करें’ पर क्लिक करें।

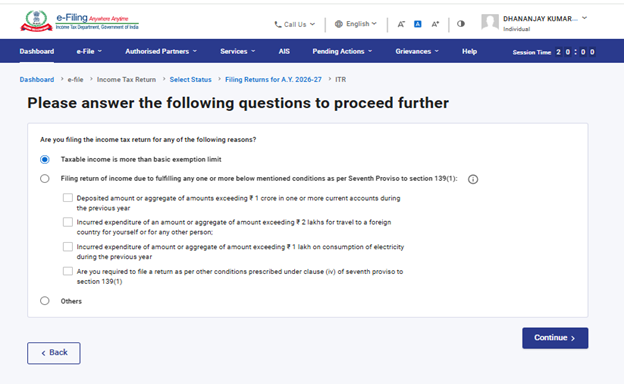

चरण 8: आयकर फ़ाइल करने का कारण चुनें और 'जारी रखें' पर क्लिक करें।

चरण 9: आयकर विवरणी फ़ॉर्म में पहले से भरी हुए जानकारी की समीक्षा करें और आवश्यक हो तो उसमें बदलाव करें। शेष/अतिरिक्त जानकारी (यदि आवश्यक हो) दर्ज करें और प्रत्येक अनुभाग के अंत में 'पुष्टि करें' पर क्लिक करें।

टिप्पणी:

वित्त अधिनियम, 2024 द्वारा धारा 115BAC(1A) को शामिल किया गया है, जिसके तहत नई कर व्यवस्था व्यक्तिगत, एच.यू.एफ., ए.ओ.पी. (सहकारी समिति के अलावा), बी.ओ.आई. चाहे निगमित हो या न हो, या कृत्रिम न्यायिक व्यक्ति के लिए पूर्व-निर्धारित कर व्यवस्था बन गई है। यदि कोई निर्धारिती नई कर व्यवस्था के अनुसार कर का भुगतान नहीं करना चाहता है, तो उसे स्पष्ट रूप से इससे बाहर रहना चुनना होगा और पुरानी कर व्यवस्था के तहत कर लगाने का विकल्प चुनना होगा।

व्यवसाय या पेशे से आय अर्जित करने वाला निर्धारिती नए कर व्यवस्था से बाहर निकलकर संबंधित वर्ष के लिए पुरानी कर व्यवस्था में परिवर्तित हो सकता है। हालांकि, उसे धारा 139(1) के तहत आय विवरण फ़ाइल करने की नियत तिथि से पहले या उस तिथि तक फ़ॉर्म संख्या 10-IEA में इस विकल्प का प्रयोग करना होगा।

टिप्पणी:

• यदि आपने निर्धारण वर्ष 2025-26 में नई कर व्यवस्था से बाहर रहने का विकल्प चुना है: "हाँ, नहीं या लागू नहीं होता" चुनें। यदि "हाँ" चुना जाता है, तो फ़ॉर्म 10-IEA फ़ाइल करने की तिथि और अभिस्वीकृति संख्या दर्ज करें।

• यदि आपने निर्धारण वर्ष 2025-26 के लिए "नहीं" या "लागू नहीं होता" चुना है और वर्तमान निर्धारण वर्ष 2026-27 के लिए नई कर व्यवस्था से बाहर रहना चाहते हैं: तो "हाँ" चुनें, अन्यथा "नहीं" चुनें। यदि "हाँ" चुना जाता है, तो फ़ॉर्म 10-IEA फ़ाइल करने की तिथि और अभिस्वीकृति संख्या दर्ज करें।

चरण 10: आयकर विवरणी फ़ॉर्म के विभिन्न अनुभागों में अपनी आय और कटौती संबंधी विवरण दर्ज करें। फ़ॉर्म के सभी अनुभागों को पूरा करने और पुष्टि करने के बाद, 'सत्यापन के लिए आगे बढ़ें' पर क्लिक करें।

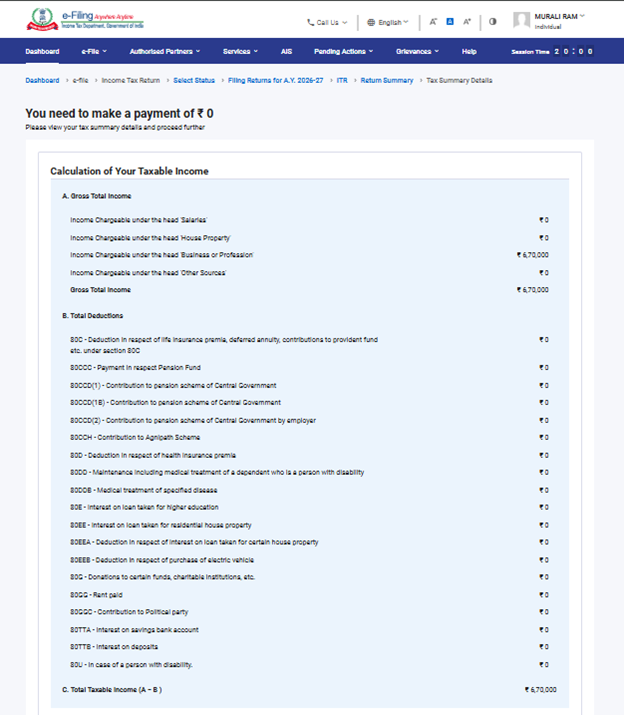

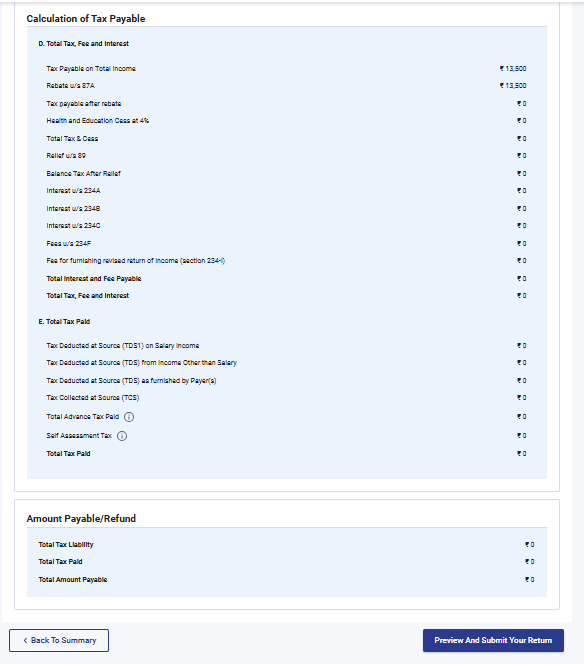

चरण 11: यदि कोई कर दायित्व है

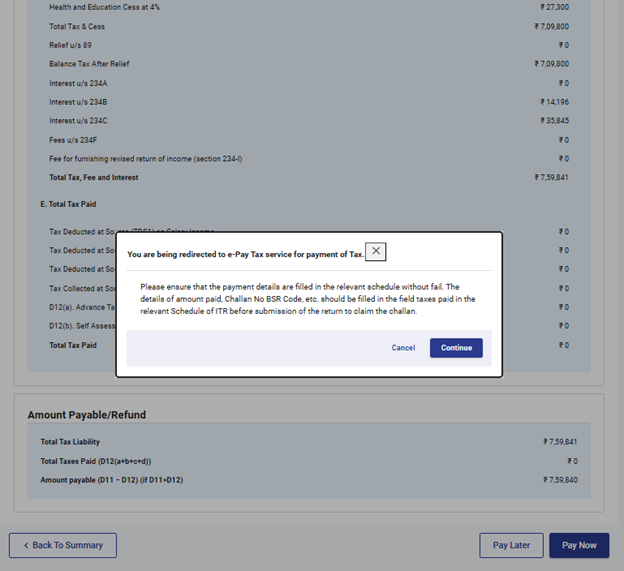

आपके द्वारा दी गई जानकारी के आधार पर आपको आपके कर की गणना का सारांश दिखाया जाएगा। यदि गणना के आधार पर कोई कर दायित्व है, तो आपको पृष्ठ के निचले भाग में 'अभी भुगतान करें' और 'बाद में भुगतान करें' विकल्प मिलेंगे। 'अभी भुगतान करें' विकल्प का उपयोग करने की सलाह दी जाती है।

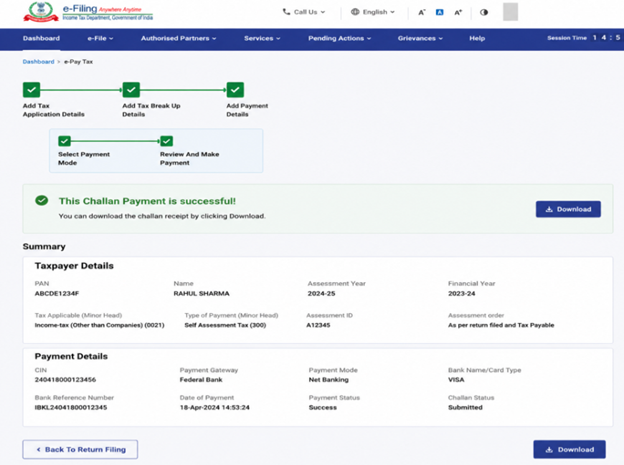

चरण 11a(i): यदि आप “अभी भुगतान करें” पर क्लिक करते हैं, तो आपको ई-पे टैक्स सेवा पर पुनर्निर्देशित कर दिया जाएगा। 'जारी रखें' पर क्लिक करें।

• टिप्पणी: जारी रखें पर क्लिक करने के बाद आपको कर भुगतान करने के लिए पोर्टल पर ई-पे टैक्स पेज पर ले जाया जाएगा। अधिक जानकारी के लिए ई-पे टैक्स उपयोगकर्ता पुस्तिका देखें।

चरण 11a(ii): ई-फ़ाइलिंग पोर्टल के माध्यम से सफल भुगतान के बाद, एक सफलता संदेश प्रदर्शित होगा। आयकर विवरणी फ़ाइल करने की प्रक्रिया पूरी करने के लिए 'विवरणी फ़ाइलिंग पर वापस जाएं' पर क्लिक करें।

• यदि आप बाद में भुगतान करने का विकल्प चुनते हैं, तो आप अपनी आयकर विवरणी फ़ाइल करने के बाद भुगतान कर सकते हैं, लेकिन इसमें गबन करने वाले निर्धारिती के रूप में माने जाने का जोखिम होता है, और देय कर पर ब्याज का भुगतान करने का दायित्व उत्पन्न हो सकती है।

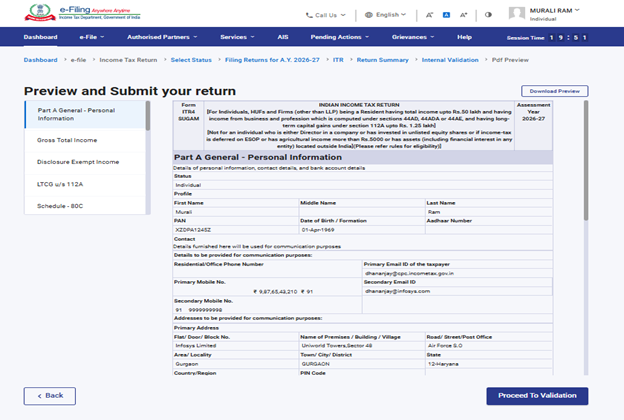

चरण 12: यदि कोई कर दायित्व देय नहीं है, या यदि कर गणना के आधार पर धनवापसी है, तो आपको 'अपने विवरणी का पूर्वावलोकन करें और जमा करें' पृष्ठ पर ले जाया जाएगा।

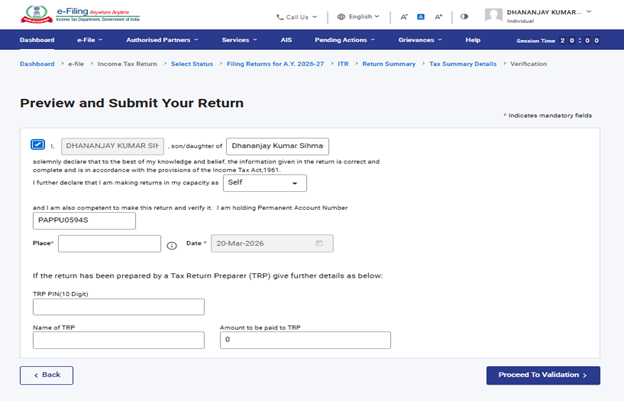

चरण 13: पूर्वावलोकन और अपनी विवरणी जमा करें पृष्ठ पर, नाम और अन्य विवरण स्वतः भर जाएंगे। घोषणा चेकबॉक्स चुनें, स्थान दर्ज करें और 'प्रमाणीकरण के लिए आगे बढ़ें' पर क्लिक करें।

टिप्पणी: यदि आपने अपनी विवरणी तैयार करने में किसी कर विवरणी तैयारकर्ता या टी.आर.पी. को शामिल नहीं किया है, तो आप टी.आर.पी. से संबंधित टेक्स्टबॉक्स खाली छोड़ सकते हैं।

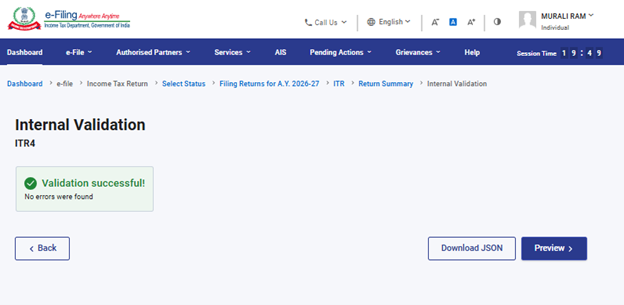

चरण 14: आंतरिक प्रमाणीकरण सफल होने के बाद, 'पूर्वावलोकन' पर क्लिक करें।

टिप्पणी: यदि आपको अपने विवरणी में त्रुटियों की सूची दिखाई देती है, तो आपको त्रुटियों को ठीक करने के लिए फ़ॉर्म पर वापस जाना होगा। यदि कोई त्रुटि नहीं है, तो आप अपने विवरणी का पूर्वावलोकन कर सकते हैं।

चरण 15: विवरणी पृष्ठ के पूर्वावलोकन पर 'प्रमाणीकरण के लिए आगे बढ़ें' पर क्लिक करें।

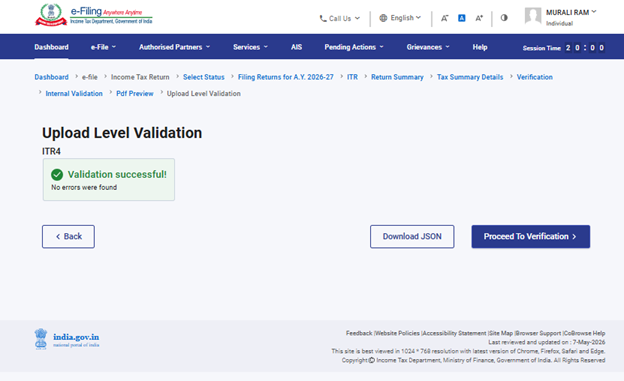

चरण 16: प्रमाणीकरण हो जाने के बाद, 'सत्यापन के लिए आगे बढ़ें' पर क्लिक करें।

टिप्पणी: यदि आपके विवरणी में कोई प्रमाणीकरण से जुड़ी त्रुटि है, तो आपको उसकी सूची दिखाई जाएगी। त्रुटियों को ठीक करने के लिए आपको फ़ॉर्म पर वापस जाना होगा। यदि कोई त्रुटि नहीं है, तो आप 'सत्यापन के लिए आगे बढ़ें' पर क्लिक करके अपने विवरणी का ई-सत्यापन कर सकते हैं।

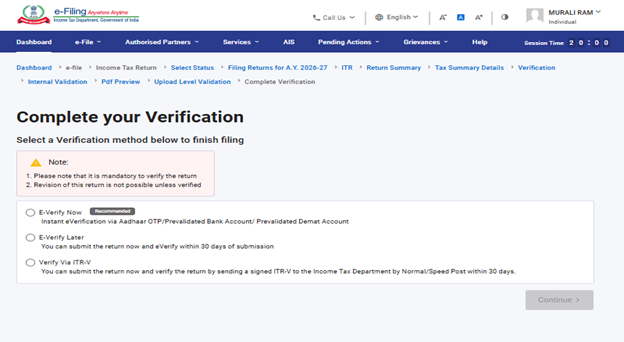

चरण 17: अपना सत्यापन पूरा करें' पृष्ठ पर, अपना पसंदीदा विकल्प चुनें और 'जारी रखें' पर क्लिक करें।

अपने विवरणी को सत्यपित करना अनिवार्य है, और ई-सत्यापन (अनुशंसित विकल्प - अभी ई-सत्यापन करें) आपके आईटीआर को सत्यापित करने का सबसे आसान तरीका है - यह त्वरित, कागज रहित और स्पीड पोस्ट द्वारा सी.पी.सी. को हस्ताक्षरित भौतिक आईटीआर-V भेजने की तुलना में अधिक सुरक्षित है।

टिप्पणी: यदि आप 'बाद में ई-सत्यापन' करने का विकल्प चुनते हैं, तो आप अपनी विवरणी जमा कर सकते हैं, हालांकि, आपको अपनी आयकर विवरणी फ़ाइल करने के 30 दिनों के भीतर उसे सत्यापित करना होगा।

चरण 18: ई-सत्यापन पृष्ठ पर, वह विकल्प चुनें जिसके माध्यम से आप विवरणी का ई-सत्यापन करना चाहते हैं और 'जारी रखें' पर क्लिक करें।

टिप्पणी:

• अधिक जानकारी के लिए ई-सत्यापन उपयोगकर्ता पुस्तिका देखें।

• यदि आप आईटीआर-वी के माध्यम से सत्यापन का विकल्प चुनते हैं, तो आपको अपने आईटीआर-V की हस्ताक्षरित भौतिक प्रति आयकर विभाग, बेंगलुरु 560500 स्थित केंद्रीय प्रसंस्करण केंद्र को 30 दिनों के भीतर स्पीड पोस्ट द्वारा भेजनी होगी।

• कृपया सुनिश्चित करें कि आपने अपने बैंक खाते का पहले से प्रमाणीकरण कर लिया है ताकि कोई भी बकाया धनवापसी आपके बैंक खाते में जमा हो सके।

• अधिक जानकारी के लिए मेरा बैंक खाता उपयोगकर्ता पुस्तिका देखें।

कृपया ध्यान दें: 2024 की अधिसूचना संख्या 2 दिनांक 31/03/2024 के अनुसार-

1. आय की विवरणी अपलोड करने और अपलोड करने के 30 दिनों के भीतर ई-सत्यापन/आईटीआर-V जमा करने के मामले में - आय की विवरणी अपलोड करने की तिथि को ही आय की विवरणी प्रस्तुत करने की तिथि माना जाएगा।

2. यदि आय की विवरणी को अपलोड कर दिया गया है, लेकिन ई-सत्यापन या आईटीआर-V को विवरणी अपलोड करने के 30 दिन बाद जमा किया गया है, तो ऐसे मामलों में, ई-सत्यापन/आईटीआर-V जमा करने की तिथि को ही विवरणी फ़ाइल करने की तिथि माना जाएगा और विलंबित विवरणी के सभी परिणाम जैसा प्रयोज्य हो, लागू होंगे।

3. विधिवत सत्यापित आईटीआर-V निर्धारित प्रारूप में और निर्धारित तरीके से साधारण डाक या स्पीड पोस्ट या किसी अन्य माध्यम से केवल निम्नलिखित पते पर भेजा जाना चाहिए: केंद्रीय प्रसंस्करण केंद्र, आयकर विभाग, बेंगलुरु - 560500, कर्नाटक।

4. रिटर्न अपलोड करने की तिथि से 30 दिन की अवधि की गणना के लिए, सी.पी.सी. को विधिवत सत्यापित आईटीआर-V प्राप्त होने की तिथि को आधार माना जाएगा।

5. यह भी स्पष्ट किया जाता है कि यदि आय की विवरणी को निर्दिष्ट समय सीमा के भीतर अपलोड करने के बाद सत्यापित नहीं किया जाता है, तो ऐसे विवरणी को अमान्य माना जाएगा।

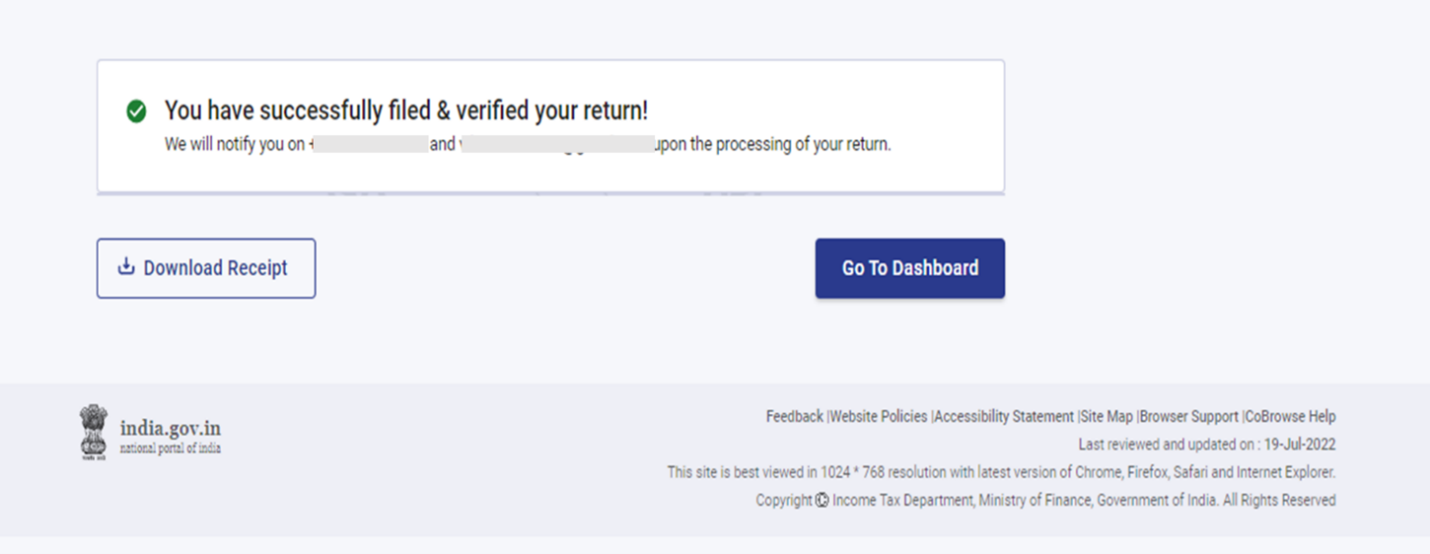

जैसे ही आप अपने विवरणी का ई-सत्यापन कर लेते हैं, आपको लेनदेन आईडी और अभिस्वीकृति संख्या के साथ एक सफलता संदेश प्रदर्शित होगा। आपको ई-फ़ाइलिंग पोर्टल पर अपने पंजीकृत मोबाइल नंबर और ईमेल आईडी पर भी एक पुष्टिकरण संदेश प्राप्त होगा।