1. आय के वे कौन से प्रकार हैं जो आई.टी.आर. 1 फ़ॉर्म का हिस्सा नहीं होंगे?

निम्नलिखित प्रकार की आय आई.टी.आर. 1 फॉर्म का हिस्सा नहीं होंगी:-

(a) कारोबार और व्यवसायों से लाभ और अभिलाभ;

(b) अल्पकालिक पूँजी अभिलाभ;

(c) धारा 112A के तहत 1.25 लाख रुपये से अधिक दीर्घकालिक पूँजी अभिलाभ

(d) एक से अधिक गृह संपत्ति से आय;

(e) शीर्ष 'अन्य स्रोत' के अंतर्गत आय जो निम्न प्रकृति की है:-

(i) लॉटरी से जीत;

(ii) दौड़ के घोड़ों के स्वामित्व और रखरखाव की गतिविधि;

(iii) धारा 115BBDA या धारा 115BBE के तहत विशेष दरों पर कर योग्य आय;

(f) धारा 5A के प्रावधानों के अनुसार विभाजित की जाने वाली आय

2. क्या विवरणी दाखिल करते समय रोजगार की प्रकृति को परिभाषित करना अनिवार्य है?

हाँ, विवरणी दाखिल करते समय निम्नलिखित से रोजगार की प्रकृति को परिभाषित करना अनिवार्य है: -

(a) केंद्रीय सरकार के कर्मचारी

(b) राज्य सरकार का कर्मचारी

(c) सार्वजनिक क्षेत्र के उद्यम का कर्मचारी (चाहे केन्द्र सरकार हो या राज्य सरकार)

(d) पेंशनभोगी (सी.जी./एस.जी/पी.एस.यू./अन्य)

(e) निजी क्षेत्र का कर्मचारी

(f) लागू नहीं (पारिवारिक पेंशन आय के मामले में)

3. यदि मैं आई.टी.आर. 1 में नई कर व्यवस्था को ऑप्ट इन या ऑप्ट आउट करना चाहता हूं तो क्या मुझे कोई फॉर्म दाखिल करना होगा?

नहीं, आपको आई.टी.आर.-1 में नई कर व्यवस्था को ऑप्ट इन या ऑप्ट आउट करने के लिए कोई फॉर्म भरने की आवश्यकता नहीं है। आप बिना कोई फॉर्म दाखिल किए ही आई.टी.आर. फॉर्म में “नई व्यवस्था से बाहर निकलना” पर टिक कर सकते हैं। फॉर्म 10-IEA केवल उन करदाताओं को जमा करना होगा जो आई.टी.आर.-3, आई.टी.आर.-4 या आई.टी.आर.-5 दाखिल करते हैं, यदि उनकी व्यावसायिक आय है। फ़ॉर्म आई.टी.आर.-1 या 2 में अपनी विवरणी फ़ाइल करने वाले व्यक्तियों और एच.यू.एफ. को फ़ॉर्म 10-IEA जमा करने की आवश्यकता नहीं है।

4. आईटीआर-1 दाखिल करने के लिए मुझे कौन से दस्तावेज चाहिए होंगे?

आपको ए.आई.एस. डाउनलोड करना होगा और फॉर्म 16, मकान के किराए की रसीद (यदि लागू हो), निवेश भुगतान, प्रीमियम रसीदें (यदि लागू हो) की प्रतियां रखनी होंगी। हालाँकि, आई.टी.आर. अनुबंध-रहित फॉर्म हैं, इसलिए आपको अपनी विवरणी (चाहे मैन्युअल रूप से या इलेक्ट्रॉनिक रूप से दाखिल किया गया हो) के साथ कोई भी दस्तावेज (जैसे निवेश का प्रमाण, टी.डी.एस. प्रमाणपत्र) संलग्न करने की आवश्यकता नहीं है। हालाँकि, आपको इन दस्तावेजों को उन परिस्थितियों के लिए रखना होगा जब उन्हें कर अधिकारियों के समक्ष प्रस्तुत करने की आवश्यकता हो, जैसे कि मूल्यांकन, पूछताछ, आदि।

5. आय की विवरणी दाख़िल करते समय मुझे क्या सावधानियां बरतनी चाहिए?

- कर व्यवस्था का सावधानीपूर्वक चयन करें।

- ए.आई.एस. और फॉर्म 26AS डाउनलोड करें और वास्तविक टी.डी.एस./टी.सी.एस./भुगतान किए गए कर की जांच करें। यदि आप कोई विसंगति देखते हैं, तो आपको नियोजक/कर कटौतीकर्ता/बैंक के साथ इसका समाधान करना चाहिए।

- आई.टी.आर. दाखिल करते समय संदर्भित किए जाने वाले दस्तावेजों को संकलित करें और उनको ध्यान से पढ़ें, जैसे बैंक स्टेटमेंट/पासबुक, ब्याज प्रमाण पत्र, छूट या कटौती का दावा करने के लिए रसीदें, फॉर्म 16, फॉर्म 26AS (वार्षिक सूचना विवरण-पत्र), निवेश प्रमाण आदि।

- सुनिश्चित करें कि पहले से भरे हुए आँकड़ों में पैन, स्थायी पता, संपर्क ब्यौरा, बैंक खाते का ब्यौरा, आदि जैसे ब्यौरे सही हैं।

- अपने लिए सही विवरणी की पहचान करें (आई.टी.आर.-1 से आई.टी.आर.-7 तक)। विवरणी में सभी विवरण प्रदान करें जैसे कुल आय, कटौती (यदि कोई हो), ब्याज (यदि कोई हो), भुगतान/संग्रहित कर (यदि कोई हो), आदि। आई.टी.आर.-1 के साथ कोई दस्तावेज़ संलग्न नहीं करना है।

- नियत तिथि या उससे पहले आय की विवरणी दाखिल करें। विवरणी दाखिल करने में देरी के परिणाम में विलम्ब फाइलिंग शुल्क, अग्रेषित न की गई हानि, अनुपलब्ध कटौती और छूट हैं।

- विवरणी की ई-फ़ाइलिंग के बाद, उसे ई-सत्यापित करें। यदि आप अपनी विवरणी को मैन्युअल रूप से सत्यापित करना चाहते हैं, तो केंद्रीकृत प्रसंस्करण केंद्र, आयकर विभाग, बेंगलुरु 560500 (कर्नाटक) को विवरणी फ़ाइल करने की उचित समय सीमा के भीतर आई.टी.आर.-V पावती (स्पीड पोस्ट द्वारा) की हस्ताक्षरित भौतिक प्रति भेजें।

6. मुझे कैसे पता चलेगा कि मुझे कौन-सा आई.टी.आर. फ़ाइल करना है?

व्यक्तिगत करदाताओं द्वारा आय के स्रोत और आवासीय स्थिति के आधार पर दाखिल करने के लिए विभिन्न कर विवरणी निर्धारित की जाती है। फ़ाइल करने हेतु सही आई.टी.आर. निर्धारित करने के लिए, आप यह निर्णीत करने में मेरी सहायता कर सकते हैं कि कौन सा आई.टी.आर. फ़ॉर्म फ़ाइल करना है, का उपयोग कर सकते हैं। फ़ाइल करने हेतु सही आई.टी.आर. फ़ॉर्म निर्धारित करने के लिए आप प्रदर्शित प्रश्नों के आधार पर आगे बढ़ सकते हैं।

7. क्या नई कर व्यवस्था एक डिफ़ॉल्ट व्यवस्था है?

हाँ। निर्धारण वर्ष 2024-25 से नई कर व्यवस्था डिफ़ॉल्ट विकल्प होगी। हर वर्ष, आप उस निर्धारण वर्ष के लिए पुरानी और नई कर व्यवस्था के बीच चयन कर सकते हैं।

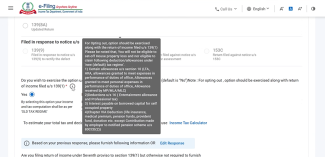

8. क्या आई.टी.आर.-1 विवरणी दाखिल करते समय सभी कटौतियों का दावा किया जा सकेगा?

हाँ, एक बार जब आप नीचे दिए गए स्क्रीनशॉट के अनुसार विवरणी में व्यक्तिगत जानकारी के अंतर्गत नीचे दिए गए प्रश्न को 'हाँ' के रूप में चुनकर डिफ़ॉल्ट नई कर व्यवस्था के विकल्प को पुरानी कर व्यवस्था में बदल देते हैं, तो सभी पात्र कटौतियों का दावा विवरणी में किया जा सकेगा:

डिफ़ॉल्ट रूप से, इसे 'नहीं' के रूप में चुना जाएगा और पुरानी व्यवस्था के तहत सभी कटौतियाँ विवरणी में अक्षम कर दी जाएंगी। 'हाँ' का चयन करने के बाद जब विकल्प पुरानी कर व्यवस्था में बदल जाएगा तो सभी कटौतियां सक्षम हो जाएंगी और फिर करदाता सभी कटौतियों का दावा करने में सक्षम हो जाएगा।

11. नई कर व्यवस्था (डिफ़ॉल्ट) और पुरानी कर व्यवस्था के अनुसार धारा 87A के तहत छूट क्या है?

वर्तमान में, धारा 87A व्यक्तियों को पुरानी कर व्यवस्था के तहत 12,500 रुपये और नई कर व्यवस्था के तहत 25000 रुपये की छूट का दावा करने की अनुमति देती है।

12. मैं अपने जीवन साथी के साथ एक मकान का संयुक्त मालिक हूं। हमारे पास कोई अतिरिक्त संपत्ति नहीं है। क्या मैं ऐसे घर से किराये की आय के लिए निर्धारण वर्ष 2025-26 में आई.टी.आर.-1 फ़ाइल कर सकता हूँ?

हाँ, यदि आप निम्नलिखित शर्तें पूरी करते हैं तो आप निर्धारण वर्ष 2025-26 के लिए आई.टी.आर.-1 फ़ाइल कर सकते हैं:

- यदि आप एकल संपत्ति के एकल या संयुक्त स्वामी हैं, तो आप 2025-26 के लिए ITR-1 दाखिल कर सकते हैं

- यदि आपकी आय एक से अधिक सम्पत्तियों से होती है, तो आप आई.टी.आर.-1 दाखिल नहीं कर सकते (एकल मालिक के रूप में भी नहीं)।

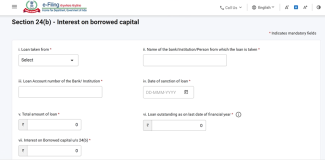

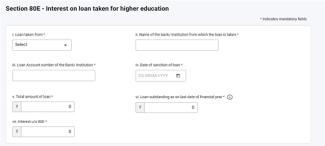

13. क्या आई.टी.आर.-1 के लिए गृह संपत्ति अनुसूची में कोई बदलाव हुआ है?

निर्धारण वर्ष 2025-26 से, नई अनुसूची धारा 24(b): उधार ली गई पूँजी पर ब्याज जोड़ा गया है। इस अनुसूची में करदाता को निम्नलिखित विवरण प्रस्तुत करना होगा:

- जिससे ऋण लिया गया

- संस्थान या बैंक का नाम

- ऋण खाता संख्या

- ऋण स्वीकृति की तिथि

- ऋण की कुल राशि

- आज की तिथि तक बकाया ऋण

- ब्याज राशि

14. अग्रिम कर क्या है?

वेतनभोगी व्यक्तियों के लिए, अग्रिम कर ज्यादातर नियोक्ताओं द्वारा TDS के माध्यम से लिया जाता है। लेकिन आय के अन्य रूप जैसे बचत बैंक खातों पर ब्याज, सावधि जमा, किराये की आय, बांड या पूंजीगत लाभ कर देयता को बढ़ाते हैं। कर दायित्व का पहले से अनुमान लगाया जाना चाहिए। यदि कर राशि ₹10,000/- प्रति वर्ष से अधिक है, तो करदाताओं को त्रैमासिक किश्तों (जून, सितंबर, दिसंबर और मार्च) में अग्रिम कर का भुगतान करना होगा।

15. अग्रिम कर और स्व-निर्धारण कर की गणना और सन्दत्त किया जाता है?

अग्रिम कर: व्यक्तियों के लिए अग्रिम कर की गणना निम्नलिखित के अनुसार की जाती है:

|

कम से कम 45% तक |

15 सितम्बर को या उससे पहले |

|

कम से कम 75% तक |

15 दिसम्बर को या उससे पहले |

|

100% |

15 मार्च को या उससे पहले |

स्वयं-निर्धारण कर: टी.डी.एस. और अग्रिम कर ब्यौरे (यदि भुगतान किया गया है) के साथ आपका आई.टी.आर. फ़ॉर्म भरने के बाद, सिस्टम आपकी आय की संगणना करता है और जाँचता है कि क्या कर अभी भी देय है। आपको इसका भुगतान करना होगा और फिर विवरणी जमा करने से पहले चालान का विवरण भरना होगा।

16. भत्ते और परिलब्धि के बीच क्या अंतर है? क्या इन्हें मेरी आय के रूप में माना जाता है?

भत्ते, वेतन के अलावा निश्चित आवधिक राशियाँ होती हैं, जो नियोक्ता द्वारा दी जाती हैं, जैसे, वाहन भत्ता, यात्रा भत्ता, वर्दी भत्ता, आदि। भत्ते को आय माना जाता है और आपकी सकल कुल आय में वृद्धि होगी, जिस पर आपसे कर लगाए जाएंगे। भत्ते कर योग्य हो सकते हैं, आंशिक रूप से छूट दी जा सकती है और पूरी तरह से छूट दी जा सकती है।

परिलब्धियाँ आपकी आधिकारिक स्थिति के कारण आपको प्राप्त होने वाले लाभ हैं, और ये आपके वेतन या मजदूरी आय से अधिक होते हैं। ये परिलब्धियाँ उनकी प्रकृति के आधार पर कर योग्य या गैर-कर योग्य हो सकते हैं।

17. क्या पुरानी व्यवस्था के तहत सभी दान 100% कर मुक्त हैं?

नहीं, सभी दान कर से 100% छूट के लिए योग्य नहीं हैं। आपने किसको दान दिया है (धर्मार्थ संस्था, सरकार द्वारा स्थापित कोष, वैज्ञानिक अनुसंधान संस्थान, आदि) के आधार पर कर कटौती की श्रेणियां इस प्रकार हैं:

- योग्यता सीमा के बिना 100% कटौती के लिए पात्र दान

- योग्यता सीमा के बिना 50% कटौती के लिए पात्र दान

- योग्यता सीमा के अधीन 100% कटौती के लिए पात्र दान

- योग्यता सीमा के अधीन 50% कटौती के लिए पात्र दान

आपको अपनी दान की प्राप्ति पर कटौती की सीमा की जाँच करनी होगी तथा विवरणी फ़ाइल करते समय तदनुसार कटौती का दावा करना होगा।

18. क्या ई-फाइलिंग और ई-भुगतान एक ही बात है?

नहीं। ई-फाइलिंग, ई-फाइलिंग पोर्टल पर आपकी आयकर विवरणी को इलेक्ट्रॉनिक रूप से जमा करने की प्रक्रिया है और ई-भुगतान, कर का इलेक्ट्रॉनिक रूप से भुगतान करने की प्रक्रिया है।

19. मैंने अपने दायर ITR में परिकलन की भूल की। क्या मैं इसे सही कर सकता हूं और अपनी विवरणी फिर से जमा कर सकता हूं

हाँ, यदि आपने पहले ही अपनी आयकर विवरणी फ़ाइल कर दी है लेकिन बाद में आपको पता चलता है कि आपने गलती की है, तो आप अपनी विवरणी फिर से जमा कर सकते हैं। यह एक संशोधित विवरणी कहा जाता है। आपको संबंधित निर्धारण वर्ष की समाप्ति से तीन महीने पहले अपनी विवरणी संशोधित करना होगा। निर्धारण वर्ष 2025-26 के लिए संशोधित विवरणी फ़ाइल करने की अंतिम तिथि 31 दिसंबर 2025 है।

20. क्या मैं अब पिछले 4 निर्धारण वर्षों के लिए आई.टी.आर. दाखिल कर सकता हूं?

हाँ, यदि आप अपने पिछले चार वर्षों का आई.टी.आर. दाखिल नहीं कर पाए हैं तो आप आई.टी.आर.-यू दाखिल कर सकते हैं। चालू वर्ष के लिए आप अपना नियमित आई.टी.आर. दाखिल कर सकते हैं।

21. यदि मैं धारा 139(1) के तहत देय तिथि के बाद आयकर विवरणी फ़ाइल करता हूँ तो क्या होगा?

यदि आप धारा 139(1) के तहत देय तिथि के भीतर आई.टी.आर. दाखिल करने से चूक जाते हैं, तब भी आप अपनी आयकर विवरणी फ़ाइल कर सकते हैं, लेकिन आपको ₹5000/- तक का विलंब शुल्क देना पड़ सकता है। इसके अतिरिक्त, आपको कर दायित्व (यदि कोई हो) पर ब्याज का भुगतान भी करना होगा।

22. यदि मेरे नियोजक/बैंक द्वारा कर काटा गया है तो क्या मुझे विवरणी फ़ाइल करने की आवश्यकता है?

हाँ, नियोक्ता और बैंक क्रमशः वेतन और ब्याज आय पर स्रोत पर कर काटते हैं। आपको अभी भी उस आय का खुलासा करना होगा जिस पर कर काटा गया है और आयकर विवरणी में टी.डी.एस. के लिए क्रेडिट का दावा करना होगा।

23. यदि मैंने अधिक कर का भुगतान किया है तो क्या मुझे प्रतिदाय मिलेगा?

हाँ, आपके द्वारा भुगतान किए गए किसी भी अधिक कर को आपकी आयकर विवरणी फ़ाइल करके प्रतिदाय के रूप में दावा किया जा सकता है। आपकी विवरणी प्रसंस्कृत होने के बाद, आई.टी.डी. जाँच करता है और तदनुसार आपके प्रतिदाय दावे को स्वीकार करता है और फिर राशि आपके बैंक खाते में जमा की जाती है। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत आपकी ईमेल आई.डी. पर एक संदेश भी मिलेगा।

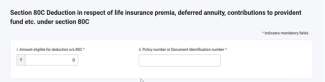

24. यदि मैं धारा 80 C के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 C के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 C के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- कटौती की पात्र राशि

- नीति सं. या दस्तावेज़ पहचान सं.

25. यदि मैं धारा 80 CCD (1) या 80CCD(1B) के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 CCD (1) के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 CCD (1) के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे ब्यौरे दर्ज करने होंगे:

- निवेश की राशि

- करदाता का पैन।

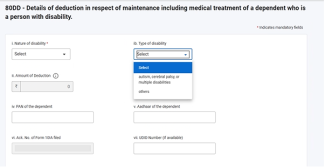

26. यदि मैं धारा 80 DD या 80U के तहत कटौती का दावा कर रहा हूं तो मुझे आई.टी.आर. फॉर्म में क्या अतिरिक्त जानकारी देनी होगी?

निर्धारण वर्ष 2025-26 से आपको धारा 80 DD या धारा 80U के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 DD या 80U के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- विकलांगता की प्रकृति

- विकलांगता का प्रकार

- कटौती की राशि

- आश्रित का पैन

- आश्रित का आधार

- दाखिल किए गए फॉर्म 10 IA की पावती संख्या

27. यदि मैं धारा 80 D के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 D के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 D के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- बीमाकर्ता का नाम (बीमा कंपनी)

- नीति संख्या

- स्वास्थ्य बीमा राशि

28. यदि मैं धारा 80 E, 80 EE, 80 EEA और 80 EEB के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 E, 80 EE, 80 EEA और 80 EEB के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप इन धाराओं के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- जिससे ऋण लिया गया

- संस्थान या बैंक का नाम

- ऋण खाता संख्या

- ऋण स्वीकृति की तिथि

- ऋण की कुल राशि

- आज की तिथि तक बकाया ऋण

- ब्याज राशि

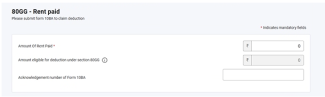

29. यदि मैं धारा 80 GG के तहत कटौती का दावा कर रहा हूं तो क्या मुझे कोई फॉर्म दाखिल करना होगा?

निर्धारण वर्ष 2025-26 से, यदि आप धारा 10 GG के तहत कटौती का दावा करना चाहते हैं तो आपको आयकर विवरणी दाखिल करने से पहले अनिवार्य रूप से फॉर्म 10 BA फाइल करना होगा और आयकर विवरणी दाखिल करते समय अनुसूची 80 GG में फॉर्म 80 BA का विवरण (पावती संख्या) दर्ज करना होगा।

30. यदि मैं धारा 80 DD और 80 U के तहत कटौती का दावा कर रहा हूं तो क्या मुझे कोई फॉर्म दाखिल करने की आवश्यकता है?

धारा 80 DD और 80 U के तहत कटौती के संबंध में नई अनुसूचियां जोड़ी गई हैं। यदि आप धारा 80 DD और 80 U के तहत कटौती का दावा करना चाहते हैं तो आपको आयकर विवरणी दाखिल करने से पहले अनिवार्य रूप से फ़ॉर्म 10 IA फाइल करना होगा और आयकर विवरणी दाखिल करते समय अनुसूची 80 DD और 80 U में फॉर्म 10 IA का विवरण (फाइलिंग फॉर्म की तिथि और पावती संख्या) दर्ज करना होगा।

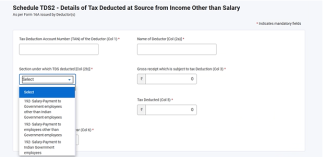

31. क्या निर्धारण वर्ष 2025-26 के लिए आई.टी.आर. 1 की टी.डी.एस. अनुसूची में कोई बदलाव हुआ है?

निर्धारण वर्ष 2025-26 से, यदि आप टी.डी.एस. का दावा करना चाहते हैं तो आपको अनिवार्य रूप से उस अनुभाग का चयन करना होगा जिसके अंतर्गत टी.डी.एस. काटा जाता है।

ग्लॉसरी

|

परिवर्णी/संक्षिप्त रूप |

विवरण/पूर्ण रूप |

|

नि.व. |

निर्धारण वर्ष |

|

ए.ओ.पी. |

व्यक्तियों का संघ |

|

ए.जे.पी. |

कृत्रिम वैधिक व्यक्ति |

|

बी.ओ.आई. |

व्यक्तियों का निकाय |

|

सी.आई.एन. |

चालान पहचान संख्या |

|

सी.पी.सी. |

केंद्रीकृत प्रसंस्करण केंद्र |

|

फ़ॉर्म 26AS |

आयकर अधिनियम, 1961 की धारा 285BB के तहत वार्षिक सूचना विवरण |

|

आई.टी.आर. |

आयकर विवरणी |

|

u/s |

धारा के तहत |

|

डी.आई.एन. |

दस्तावेज़ पहचान संख्या |

|

वि.व. |

वित्तीय वर्ष |

|

जी.टी.आई. |

सकल कुल आय |

|

एक्स.एम.एल. |

एक्सटेंसिबल मार्कअप लैंग्वेज |

|

एच.यू.एफ. |

हिन्दू अविभक्त कुटुम्ब |

|

ई.आर.आई. |

ई-विवरणी मध्यस्थ |

|

ओ.एल.टी.ए.एस. |

ऑनलाइन कर लेखांकन पद्धति |

|

पैन |

स्थाई खाता संख्या |

|

जे.एस.ओ.एन. |

जावास्क्रिप्ट ऑब्जेक्ट नोटेशन |

|

टी.डी.एस. |

स्रोत पर काटा गया कर |

|

टिन |

कर सूचना नेटवर्क |

|

एन.एस.डी.एल. |

राष्ट्रीय प्रतिभूति निक्षेपागार लिमिटेड |

|

टी.सी.एस. |

स्रोत पर एकत्रित कर |