1. निर्धारण वर्ष 2025-26 के लिए आई.टी.आर.-4 फ़ाइल करने के लिए कौन पात्र है?

आई.टी.आर.-4 किसी निवासी व्यक्ति/एच.यू.एफ./फर्म (एल.एल.पी. के अलावा) द्वारा फ़ाइल किया जा सकता है, जिसके पास:

- वित्तीय वर्ष के दौरान आय ₹50 लाख से अधिक नहीं है

- व्यवसाय और कारोबार से आय जिसकी संगणना धारा 44AD, 44ADA या 44AE के तहत अनुमानित आधार पर की जाती है

- धारा 112A के तहत दीर्घकालिक पूँजी अभिलाभ रु. 1.25 लाख से अधिक नहीं

- वेतन/पेंशन, एक गृह संपत्ति, कृषि से आय (₹ 5000/- तक)

- अन्य स्रोत जिनमें शामिल हैं (लॉटरी से जीत और दौड़ के घोड़ों से आय को छोड़कर):

- बचत खाते से ब्याज

- जमा राशि से ब्याज (बैंक / डाक घर / सहकारी समिति)

- आयकर प्रतिदाय से ब्याज

- पारिवारिक पेंशन

- बढ़ी हुई क्षतिपूर्ति पर प्राप्त ब्याज

- कोई अन्य ब्याज आय (जैसे, असुरक्षित ऋण से ब्याज आय)

2. निर्धारण वर्ष 2025-26 के लिए आई.टी.आर.-4 फ़ाइल करने के लिए कौन पात्र नहीं है?

आई.टी.आर.-4 किसी व्यक्ति/एच.यू.एफ./फर्म (एल.एल.पी. के अलावा) द्वारा फ़ाइल नहीं किया जा सकता है जो:

- एक निवासी है, लेकिन सामान्यतः निवासी नहीं (आर.एन.ओ.आर.), या अनिवासी भारतीय है

- कुल आय ₹ 50 लाख से अधिक है

- अल्पकालिक पूँजी अभिलाभ;

- धारा 112A के तहत दीर्घकालिक पूँजी अभिलाभ रु. 1.25 लाख से अधिक

- कृषि-आय ₹5,000/- से अधिक है

- एक कम्पनी में एक निदेशक है

- एक से अधिक गृह सम्पत्ति से आय है;

- निम्नलिखित प्रकृति की आय है:

- लॉटरी से जीत;

- दौड़ के घोड़ों के मालिक होने और उनके अनुरक्षण की गतिविधि;

- धारा 115BBDA या धारा 115BBE के तहत विशेष दरों पर कर योग्य आय;

- जिसके पास पूर्व वर्ष के दौरान किसी भी समय किसी भी गैर-सूचीबद्ध इक्विटी शेयर रहे हों

- एक पात्र स्टार्ट-अप होने के नाते नियोक्ता से प्राप्त ई.एस.ओ.पी पर आयकर को स्थगित कर दिया है

- आई.टी.आर.-4 के लिए पात्रता शर्तों के अंतर्गत नहीं आता है

3. मैं एक कारोबार आय वाला व्यक्ति हूं, क्या मैं आई.टी.आर.-4 फ़ाइल करते समय पुरानी कर व्यवस्था का विकल्प चुन सकता हूं?

हाँ, यदि आपकी कारोबारिक आय है तो आप पुरानी कर व्यवस्था का विकल्प चुन सकते हैं, लेकिन पुरानी कर व्यवस्था चुनने के लिए आपको आयकर अधिनियम, 1961 की धारा 139(1) के तहत आई.टी.आर. दाखिल करने की नियत तिथि से पहले फॉर्म 10 IEA दाखिल करना होगा।

4. मैं एक कारोबार आय वाला व्यक्ति हूं, क्या मैं हर वर्ष नई कर व्यवस्था और पुरानी कर व्यवस्था के बीच स्विच कर सकता हूं?

कारोबार से आय वाले व्यक्ति हर वर्ष नई और पुरानी कर व्यवस्था के बीच चयन करने के पात्र नहीं हैं। एक बार जब वे पुरानी कर व्यवस्था का विकल्प चुन लेते हैं, तो उनके पास अपने जीवनकाल में नई कर व्यवस्था में वापस आने का केवल एक बार ही विकल्प होता है। एक बार जब वे वापस आ जाते हैं, तो वे दोबारा पुरानी कर व्यवस्था का विकल्प नहीं चुन सकते।

अनिवार्य रूप से, कारोबार से आय वाले व्यक्तियों को फ़ॉर्म 10-IEA दो बार भरना पड़ सकता है, एक बार पुरानी कर व्यवस्था का उपयोग करने के लिए तथा दूसरी बार नई व्यवस्था में वापस आने के लिए।

5. पुरानी कर व्यवस्था को चुनने/वापस लेने के लिए फ़ॉर्म 10 IEA फ़ाइल करने की नियत तिथि क्या है?

आयकर कानून के अनुसार, कारोबारिक आय वाले व्यक्ति को आई.टी.आर. दाखिल करने की नियत तिथि से पहले फॉर्म 10-IEA जमा करना होगा।

6. क्या आई.टी.आर.-1 विवरणी दाखिल करते समय सभी कटौतियों का दावा किया जा सकेगा?

हाँ, सभी कटौतियां विवरणी में दावा करने के लिए उपलब्ध होंगी, जब करदाता नियत तिथि के भीतर फॉर्म 10-IEA दाखिल करने के बाद नीचे दिए गए प्रश्न को 'हाँ के साथ नियत तिथि' के रूप में चुनकर डिफ़ॉल्ट नई कर व्यवस्था के विकल्प को पुरानी कर व्यवस्था में बदल देगा और व्यक्तिगत जानकारी के तहत विवरणी में फॉर्म 10IEA दाखिल करने की तिथि और पावती संख्या प्रस्तुत करेगा:

7. आईटीआर-4 दाखिल करने के लिए मुझे कौन से दस्तावेज चाहिए होंगे? क्या आई.टी.आर. फ़ाइल करने के लिए आधार को पैन से लिंक करना आवश्यक है?

आई.टी.आर.-4 फ़ाइल करने के लिए आपको निम्नलिखित दस्तावेज (जहां लागू हो) तैयार रखने होंगे:

- फ़ॉर्म 16

- फ़ॉर्म 26AS और AIS

- फ़ॉर्म 16A

- बैंक विवरण

- आवास ऋण ब्याज प्रमाणपत्र

- किए गए दान की रसीद

- किराए का करार

- किराया प्राप्तियाँ

- निवेश प्रीमियम भुगतान रसीद - एल.आई.सी, यूलिप आदि।

आधार और पैन को जोड़ना महत्वपूर्ण है। हालाँकि, यदि आपका पैन आधार से लिंक नहीं है तो भी आप अपना आई.टी.आर. फ़ाइल कर सकेंगे, लेकिन पोर्टल पर आपका एक्सेस सीमित होगा। इसलिए पैन को आधार से जोड़ना उचित है।

8. आई.टी.आर.-4 फ़ाइल करने वाले उपयोगकर्ताओं के लिए प्रकल्पित कराधान योजना क्या है?

आयकर अधिनियम (1961) की धारा 44AA के अनुसार, व्यवसाय या कारोबार में लगे हुए व्यक्ति को विशिष्ट स्थितियों के अनुसार कुछ निश्चित परिस्थितियों में नियमित रूप से लेखा बही बनाए रखने की आवश्यकता होती है। छोटे करदाताओं को ऐसे अनुपालन बोझ से राहत देने के लिए, आयकर अधिनियम ने धारा 44AD, 44ADA और 44AE के तहत अनुमानित कराधान योजना तैयार की है। प्रकल्पित कराधान योजना अपनाने वाला व्यक्ति एक विहित दर पर आय की घोषणा कर सकता है। अधिनियम में प्रकल्पित कराधान योजनाएं (आई.टी.आर.-4 उपयोगकर्ताओं के लिए) नीचे दी गई हैं: ·

- धारा 44AD: कुछ शर्तों के अधीन कुछ कारोबार में लगे हुए करदाताओं (निवासी व्यक्ति, निवासी एच.यू.एफ., या निवासी साझेदारी फर्म (एल.एल.पी. के अलावा) के मामले में अनुमानित आधार पर आय की गणना।

- धारा 44ADA: भारत में निवासी और धारा 44AA (1) में निर्दिष्ट कारोबार में लगे हुए करदाता के लिए अनुमानित आधार पर कारोबारिक आय की गणना कुछ शर्तों के अधीन।

- धारा 44AE: करदाताओं (व्यक्ति, एच.यू.एफ., फर्म (एल.एल.पी. के अलावा) या कोई अन्य व्यक्ति जो निवासी या अनिवासी हो) के मामले में अनुमानित आधार पर आय की गणना, जो माल गाड़ियों को चलाने, पट्टे पर देने या किराये पर देने के व्यवसाय में लगे हुए हैं, जिनके पास पिछले वर्ष के दौरान किसी भी समय दस से अधिक माल गाड़ियां नहीं हैं।

9. धारा 44AD और धारा 44 ADA के तहत प्रकल्पित कराधान योजना का विकल्प चुनने की सीमा क्या है?

धारा 44AD के तहत टर्नओवर की प्रारंभिक सीमा रु. 3 करोड़ है (यदि पिछले वर्ष के दौरान नकद या किसी अन्य तरीके से प्राप्त राशि या कुल राशि का योग, ऐसे पिछले वर्ष की कुल सकल प्राप्तियों के 5% से अधिक नहीं है) और अन्यथा रु. 2 करोड़ है।

धारा 44ADA के तहत प्रारंभिक सीमा रु. 75 लाख है (यदि पिछले वर्ष के दौरान नकद या किसी अन्य तरीके से प्राप्त राशि या कुल राशि का योग, ऐसे पिछले वर्ष की कुल सकल प्राप्तियों के 5% से अधिक नहीं है) और अन्यथा रु. 50 लाख है।

10. धारा 44AD की प्रकल्पित कराधान योजना के लिए कौन पात्र नहीं है?

धारा 44AD की योजना निम्नलिखित कारोबारों को छोड़कर किसी भी कारोबार में लगे हुए छोटे करदाताओं को राहत देने के लिए बनाई गई है:

- धारा 44AE में निर्दिष्ट माल गाड़ियों को चलाने, किराये पर लेने या पट्टे पर देने का कारोबार

- किसी अभिकरण (एजेंसी) का कारबार करने वाला व्यक्ति

- कमीशन या दलाली के रूप में आय अर्जित करने वाला व्यक्ति (जैसे, बीमा अभिकर्ता)

- कोई भी कारोबार जिसकी कुल बिक्री या सकल प्राप्तियाँ ₹ 2 करोड़ से अधिक है

- कोई भी कारोबार जिसका कुल टर्नओवर या सकल प्राप्तियां ₹ 3 करोड़ से अधिक है (₹ 3 करोड़ उस स्थिति में लागू है जहां पिछले वर्ष के दौरान नकद और किसी अन्य तरीके से प्राप्त राशि या कुल राशि, ऐसे पिछले वर्ष की कुल सकल प्राप्तियों के 5% से अधिक नहीं है)

- उपरोक्त के अलावा, वह व्यक्ति जिसे धारा 44AA(1) में निर्दिष्ट लेखा बहियों को बनाए रखना आवश्यक है, वह धारा 44AD के तहत प्रकल्पित कराधान योजना के लिए पात्र नहीं है।

11. इस वर्ष मेरे कारोबार की सकल प्राप्तियाँ ₹ 3 करोड़ से अधिक हैं। क्या मैं 44AD की प्रकल्पित कराधान योजना का विकल्प चुन सकता/सकती हूँ?

नहीं। आप धारा 44AD की प्रकल्पित कराधान योजना का विकल्प केवल तभी चुन सकते हैं, जब आपके कारोबार से कुल टर्नओवर या सकल प्राप्तियां निर्धारित सीमा (अर्थात ₹ 3 करोड़) से अधिक न हों।

12. धारा 44ADA की प्रकल्पित कराधान योजना का विकल्प कौन चुन सकता है?

धारा 44ADA की प्रकल्पित कराधान योजना को ऐसे करदाताओं द्वारा अपनाया जा सकता है जो भारत में निवासी हों, व्यक्ति या साझेदारी फर्म (एल.एल.पी. के अलावा) हो और निर्दिष्ट व्यवसाय करते हों जिसकी सकल प्राप्तियां एक वित्तीय वर्ष में ₹ 50 लाख रुपये से अधिक न हों।

बशर्ते कि यदि पूर्व वर्ष के दौरान नकद में प्राप्त राशि या कुल राशि, पूर्व वर्ष की कुल सकल प्राप्तियों के पांच प्रतिशत से अधिक न हो, तो एक वित्तीय वर्ष में सीमा 75 लाख तक होगी।

निम्नलिखित व्यवसाय निर्दिष्ट वृत्ति हैं:

- विधिक

- चिकित्सा सम्बन्धी

- इंजीनियरिंग या वास्तुकला

- अकाउंटन्सी

- तकनीकी परामर्श

- इंटीरियर डेकोरेशन

- के.प्र.क.बोर्ड द्वारा अधिसूचित कोई अन्य व्यवसाय

13. मैंने धारा 44AD या 44ADA की अनुमानित आय योजना का विकल्प चुना। क्या मैं सकल प्राप्तियों की संबंधित धाराओं के तहत लागू दर पर लाभ घोषित करने के बाद व्यय में और कटौती का दावा कर सकता हूँ?

नहीं, जिस व्यक्ति ने प्रकल्पित कराधान योजना का विकल्प चुना है, उसे सभी व्ययों की कटौती का दावा करने वाला माना जाता है। निर्दिष्ट दर पर मुनाफ़ा घोषित करने के बाद कटौती के किसी भी दावे की अनुमति नहीं है। हालाँकि, आप अध्याय VI-A के तहत कटौती का दावा कर सकते हैं।

14. मैंने धारा 44ADA की अनुमानित आय योजना का विकल्प चुना। क्या मुझे धारा 44ADA के तहत व्यवसाय से होने वाली आय के लिए अग्रिम कर भुगतान करना होगा?

हाँ। धारा 44ADA के तहत प्रकल्पित कराधान योजना का विकल्प चुनने वाले किसी भी व्यक्ति को पिछले वर्ष की 15 मार्च को या उससे पहले 100% अग्रिम कर का भुगतान करना होगा। यदि आप पिछले वर्ष की 15 मार्च तक अग्रिम कर का भुगतान करने में विफल रहते हैं, तो आपको धारा 234B और धारा 234C के अनुसार ब्याज का भुगतान करना होगा। 31 मार्च को या उससे पहले अग्रिम कर के रूप में भुगतान की गई राशि को भी उस दिन समाप्त होने वाले वित्तीय वर्ष के दौरान भुगतान किया गया अग्रिम कर माना जाएगा।

15. मैंने धारा 44ADA की प्रकल्पित कराधान योजना का विकल्प चुना। क्या मुझे धारा 44AA के अनुसार लेखा बहियां बनाए रखने की आवश्यकता है?

यदि आप धारा 44AA (1) में निर्दिष्ट किसी व्यवसाय में लगे हुए हैं और धारा 44ADA की अनुमानित कराधान योजना (सकल प्राप्तियों की 50% आय घोषित करें) का विकल्प चुनते हैं, तो आपको निर्दिष्ट व्यवसाय के संबंध में लेखा बहियों को बनाए रखने की आवश्यकता नहीं है (यानी, धारा 44AA का प्रावधान लागू नहीं होगा)।

16. मैंने धारा 44AE की प्रकल्पित कराधान योजना का विकल्प चुना। क्या मुझे धारा 44AE के तहत आने वाले व्यवसाय से आय के संबंध में अग्रिम कर का भुगतान करना होगा?

हाँ, आप अग्रिम कर का भुगतान करने के लिए उत्तरदायी होंगे। यदि आपने धारा 44AE की अनुमानित कराधान योजना का विकल्प चुना है तो अग्रिम कर के भुगतान के संबंध में कोई रियायत नहीं है।

17. मैं उस गृह संपत्ति से आय की संगणना कैसे करूँ जो आंशिक रूप से स्व-अध्यासित है तथा आंशिक रूप से किराये पर दी गई है?

एक गृह सम्पत्ति में दो या दो से अधिक स्वतंत्र इकाइयांं हो सकती हैं, जिनमें से एक स्व-अधिकृत में है और शेष का उपयोग किसी अन्य प्रयोजन के लिए किया जाता है (यानी, किराए पर या स्वयं के कारोबार के लिए उपयोग किया जाता है)। ऐसी सम्पत्ति से आय की संगणना निम्नलिखित तरीके से की जाएगी:

- वह भाग/इकाई जो आपके द्वारा वर्ष भर निवास के लिए उपयोग में लाई जाती है, उसे एक स्वतंत्र संपत्ति माना जाएगा तथा ऐसे भाग/ईकाई से होने वाली आय की गणना, स्व-अध्यासित वाली संपत्ति के मामले में आई.टी.आर.-4 उपयोगकर्ता नियमावली में वर्णित तरीके से की जाएगी।

- किराए पर दिए गए भाग/ईकाई को एक स्वतंत्र संपत्ति माना जाएगा और ऐसे भाग/ईकाई से आय की गणना किराये पर दी गयी सम्पत्ति के मामले में आई.टी.आर.-4 उपयोगकर्ता नियमावली में वर्णित तरीके से की जाएगी।

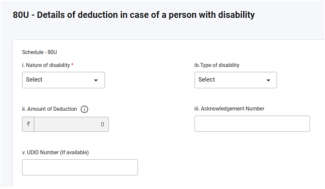

18. यदि मैं धारा 80 DD और 80 U के तहत कटौती का दावा कर रहा हूं तो क्या मुझे कोई फॉर्म दाखिल करने की आवश्यकता है?

निर्धारण वर्ष 2024-25 से धारा 80DD और 80 U के तहत कटौती के संबंध में नई अनुसूचियां जोड़ी गई हैं। यदि आप धारा 80 DD और 80 U के तहत कटौती का दावा करना चाहते हैं तो आपको आयकर विवरणी दाखिल करने से पहले 10 IA से अनिवार्य रूप से फाइल करना होगा और आयकर विवरणी दाखिल करते समय अनुसूची 80 DD और 80 U में फॉर्म 10 IA का विवरण (फॉर्म फ़ाइल करने की तिथि और पावती संख्या) दर्ज करना होगा।

19. तत्पश्चात वसूले गए अप्राप्त किराये पर कर का क्या प्रावधान है?

अवास्तविक किराए के बाद में किसी भी वसूली को उस वर्ष में गृह संपत्ति से आय शीर्ष के तहत आपकी आय माना जाएगा जिसमें ऐसा किराया वसूल किया गया है (चाहे आप उस वर्ष उस संपत्ति के स्वामी हों या नहीं)। अप्राप्त किराये के 30% के बराबर राशि काटने के बाद इस पर कर प्रभारित किया जाएगा।

20. क्या मेरे नियोक्ता का पैन, टैन के स्थान पर उद्धृत किया जा सकता है?

नहीं, टैन उद्धृत करने वाले टेक्स्टबॉक्स में कभी भी पैन उद्धृत नहीं किया जाना चाहिए, क्योंकि पैन और टैन आवंटित करने के उद्देश्य अलग-अलग हैं। टैन एक विशिष्ट पहचान संख्या है जो उन पक्षकारों को आवंटित की जाती है जो स्रोत पर कर की कटौती या संग्रह करते हैं। पैन एक विशिष्ट पहचान संख्या है, जो किसी व्यक्ति द्वारा किए गए लेन-देन जैसे कर का भुगतान, टी.डी.एस. / टी.सी.एस. क्रेडिट, आय की विवरणी, धन की विवरणी, आयकर विभाग के साथ पत्र-व्यवहार या आई.टी.डी. द्वारा पत्र-व्यवहार, किसी व्यक्ति द्वारा किए गए निवेश, किसी व्यक्ति द्वारा लिया गया ऋण आदि को जोड़ने के लिए जारी की जाती है।

21. निर्धारण वर्ष 2025-26 (वित्तीय वर्ष 2024-25) के लिए आई.टी.आर.-4 फ़ाइल करने की नियत तिथि क्या है?

निर्धारण वर्ष 2025-26 (वित्तीय वर्ष 2024-25) के लिए आई.टी.आर-4 दाखिल करने की अंतिम तिथि 15सितंबर 2025है।

22. नई कर व्यवस्था और पुरानी कर व्यवस्था के अनुसार धारा 87 A के तहत छूट क्या है?

वर्तमान में, धारा 87A व्यक्तियों को पुरानी कर व्यवस्था के तहत 12,500 रुपये और नई कर व्यवस्था के तहत 25,000 रुपये की छूट का दावा करने की अनुमति देती है।

23. क्या मैं अब पिछले 4 निर्धारण वर्षों के लिए आई.टी.आर. दाखिल कर सकता हूं?

हाँ, यदि आप अपने पिछले चार वर्षों का आई.टी.आर. दाखिल नहीं कर पाए हैं तो आप आई.टी.आर.-यू दाखिल कर सकते हैं। चालू वर्ष के लिए आप अपना नियमित आई.टी.आर. दाखिल कर सकते हैं।

24. यदि मैं धारा 139(1) के तहत देय तिथि के बाद आयकर विवरणी फ़ाइल करता हूँ तो क्या होगा?

यदि आप धारा 139(1) के तहत देय तिथि के भीतर आई.टी.आर. दाखिल करने से चूक जाते हैं, तब भी आप अपनी आयकर विवरणी फ़ाइल कर सकते हैं, लेकिन आपको ₹5000/- तक का विलंब शुल्क देना पड़ सकता है। इसके अतिरिक्त, आपको कर दायित्व (यदि कोई हो) पर ब्याज का भुगतान भी करना होगा।

25. यदि मैं धारा 80 C के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 C के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 C के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- कटौती की पात्र राशि

- पॉलिसी नंबर या दस्तावेज़ पहचान संख्या

26. यदि मैं धारा 80 CCD (1) या 80CCD(1B) के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 CCD (1) के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 CCD (1) के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे ब्यौरे दर्ज करने होंगे:

- निवेश की राशि

- करदाता का PRAN।

27. यदि मैं धारा 80 DD या 80U के तहत कटौती का दावा कर रहा हूं तो मुझे आई.टी.आर. फॉर्म में क्या अतिरिक्त जानकारी देनी होगी?

निर्धारण वर्ष 2025-26 से आपको धारा 80 DD या धारा 80U के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 DD या 80U के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- विकलांगता की प्रकृति

- विकलांगता का प्रकार

- कटौती की राशि

- आश्रित का पैन

- आश्रित का आधार

- दाखिल किए गए फॉर्म 10 IA की पावती संख्या

28. यदि मैं धारा 80 D के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 D के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप धारा 80 D के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए ब्यौरे दर्ज करने होंगे:

- बीमाकर्ता का नाम (बीमा कंपनी)

- पॉलिसी नंबर

- स्वास्थ्य बीमा राशि

29. यदि मैं धारा 80 E, 80 EE, 80 EEA और 80 EEB के तहत कटौती का दावा कर रहा हूं तो क्या मुझे अतिरिक्त जानकारी देने की आवश्यकता है?

निर्धारण वर्ष 2025-26 से आपको धारा 80 E, 80 EE, 80 EEA और 80 EEB के तहत कटौती के संबंध में अतिरिक्त जानकारी देनी होगी। यदि आप इन धाराओं के तहत कटौती का दावा करना चाहते हैं, तो आपको नीचे दिए गए विवरण दर्ज करने होंगे:

- जिससे ऋण लिया गया

- संस्थान या बैंक का नाम

- ऋण खाता संख्या

- ऋण स्वीकृति की तिथि

- ऋण की कुल राशि

- आज की तिथि तक बकाया ऋण

- ब्याज राशि

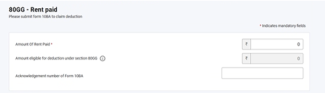

30. यदि मैं धारा 80 GG के तहत कटौती का दावा कर रहा हूं तो क्या मुझे कोई फॉर्म दाखिल करना होगा?

निर्धारण वर्ष 2025-26 से, यदि आप धारा 10 GG के तहत कटौती का दावा करना चाहते हैं तो आपको आयकर विवरणी दाखिल करने से पहले अनिवार्य रूप से फॉर्म 10 BA फाइल करना होगा और आयकर विवरणी दाखिल करते समय अनुसूची 80 GG में फॉर्म 80 BA का विवरण (पावती संख्या) दर्ज करना होगा।

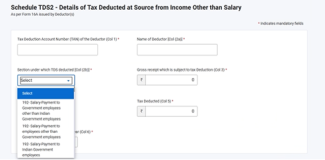

31. क्या निर्धारण वर्ष 2025-26 के लिए आई.टी.आर. 4 की टी.डी.एस. अनुसूची में कोई बदलाव हुआ है?

निर्धारण वर्ष 2025-26 से, यदि आप टी.डी.एस. का दावा करना चाहते हैं तो आपको अनिवार्य रूप से उस अनुभाग का चयन करना होगा जिसके अंतर्गत टी.डी.एस. काटा जाता है।

ग्लॉसरी

|

परिवर्णी/संक्षिप्त रूप |

विवरण/पूर्ण रूप |

|

a/c |

खाता |

|

b/f |

अग्रानीत |

|

नि.व. |

निर्धारण वर्ष |

|

ए.ओ.पी. |

व्यक्तियों का संघ |

|

ए.जे.पी. |

कृत्रिम वैधिक व्यक्ति |

|

बी.ओ.आई. |

व्यक्तियों का निकाय |

|

सी.आई.एन. |

चालान पहचान संख्या |

|

सी.पी.सी. |

केंद्रीकृत प्रसंस्करण केंद्र |

|

फ़ॉर्म 26AS |

आयकर अधिनियम, 1961 की धारा 285BB के तहत वार्षिक सूचना विवरण |

|

आई.टी.आर. |

आयकर विवरणी |

|

u/s |

धारा के तहत |

|

डी.आई.एन. |

दस्तावेज़ पहचान संख्या |

|

ई.सी.एस. |

इलेक्ट्रॉनिक समाशोधन पद्धति |

|

वि.व. |

वित्तीय वर्ष |

|

जी.टी.आई. |

सकल कुल आय |

|

आई.टी.बी.ए. |

आयकर व्यवसाय अनुप्रयोग |

|

एक्स.एम.एल. |

एक्सटेंसिबल मार्कअप लैंग्वेज |

|

एच.यू.एफ. |

हिन्दू अविभक्त कुटुम्ब |

|

ई.आर.आई. |

ई-विवरणी मध्यस्थ |

|

ओ.एल.टी.ए.एस. |

ऑनलाइन कर लेखांकन पद्धति |

|

पैन |

स्थाई खाता संख्या |

|

जे.एस.ओ.एन. |

जावास्क्रिप्ट ऑब्जेक्ट नोटेशन |

|

टी.डी.एस. |

स्रोत पर काटा गया कर |

|

टिन |

कर सूचना नेटवर्क |

|

एन.एस.डी.एल. |

राष्ट्रीय प्रतिभूति निक्षेपागार लिमिटेड |

|

आर.एन.ओ.आर. |

निवासी जो साधारणतया निवासी नहीं है |

|

MT |

मेट्रिक टन |

|

टी.सी.एस. |

स्रोत पर एकत्रित कर |