1. अवलोकन

ई-फ़ाइलिंग पोर्टल पर पंजीकृत उपयोगकर्ताओं के लिए सेवा अनुरोध सुविधा उपलब्ध है। इस सुविधा के साथ, आप निम्नलिखित सेवाओं के लिए अनुरोध कर सकते हैं:

- प्रतिदाय पुनः जारी करना (जारी किए गए प्रतिदाय की विफलता के मामले में)

- आई.टी.आर को देर से जमा करने के कारण विलंब की क्षमा (यदि आप आई.टी.आर.-V फ़ाइल करने के 120 / 30 दिनों के बाद आई.टी.आर.-V जमा करते हैं)

- समय से परिसीमित होने के बाद आई.टी.आर. फ़ाइल करने के लिए क्षमा अनुरोध (यदि आप अंतिम तिथि से पहले अपना आई.टी.आर. फ़ाइल करने में विफल रहते हैं)

महत्वपूर्ण टिप्पणी:

कृपया ध्यान दें कि अधिसूचना संख्या 5/2022 दिनांक 29.07.2022, 01/08/2022से प्रभावी, ई-सत्यापन या आई.टी.आर.-V जमा करने की समय-सीमा आय की विवरणी फ़ाइल करने की तिथि से 30 दिन होगी।

हालाँकि, जहां विवरणी 31.07.2022 को या उससे पहले दाखिल की जाती है, वहाँ 120 दिनों के पहले की समय सीमा लागू रहेगी।

2. इस सेवा का लाभ उठाने के लिए पूर्व-आवश्यक शर्तें

- मान्य उपयोगकर्ता आई.डी. और पासवर्ड के साथ ई-फ़ाइलिंग पोर्टल पर पंजीकृत उपयोगकर्ता

- बैंक खाते के माध्यम से ई.वी.सी. जनरेट करने के लिए ई-फ़ाइलिंग में मान्य और ई.वी.सी. सक्षम बैंक खाता

- डीमैट खाते के माध्यम से ई.वी.सी. जनरेट करने के लिए ई-फ़ाइलिंग में मान्य और ई.वी.सी. सक्षम डीमैट खाता

- नेट बैंकिंग के माध्यम से ई.वी.सी. जनरेट करने के लिए बैंक खाते से जुड़ा पैन

इसके अतिरिक्त, हर प्रकार के अनुरोध के लिए आवश्यक शर्तों हेतु नीचे दी गई तालिका देखें :

| अनुरोध का प्रकार | पूर्वाकांक्षा |

| प्रतिदाय पुन: जारी करने के अनुरोध के लिए |

|

आई.टी.आर.-V जमा करने में देरी के लिए क्षमा अनुरोध प्रस्तुत करने के लिए |

|

| समय-बाधित होने की तारीख़ के बाद आई.टी.आर. फ़ाइल करने हेतु माफ़ी अनुरोध जमा करने के लिए |

|

3. चरण-दर-चरण मार्गदर्शिका

3.1. प्रतिदाय पुनः जारी करने का अनुरोध

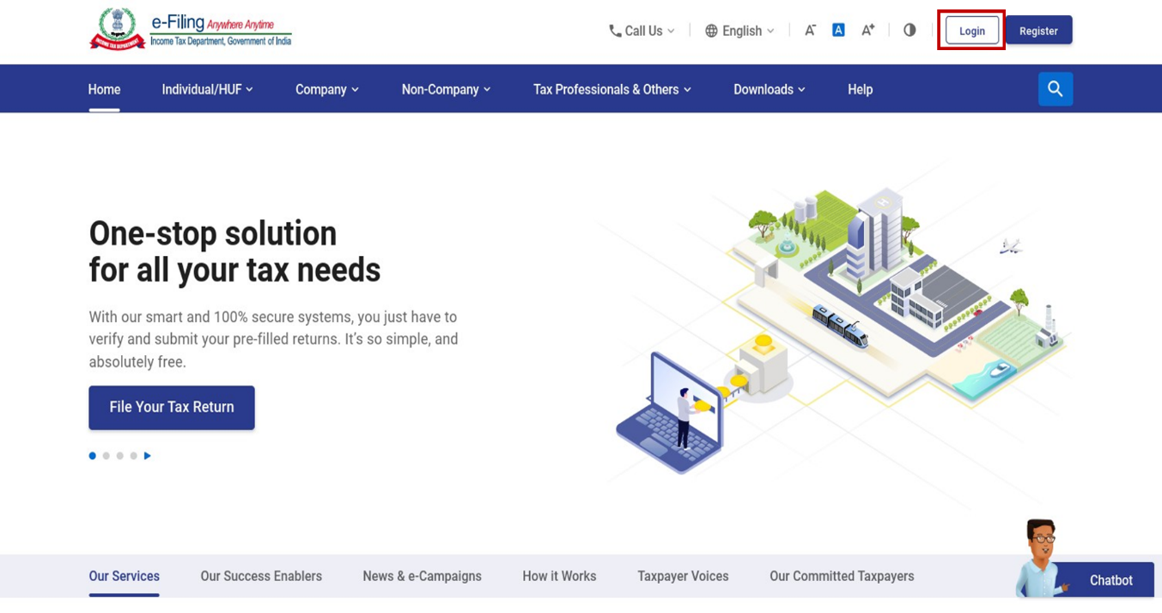

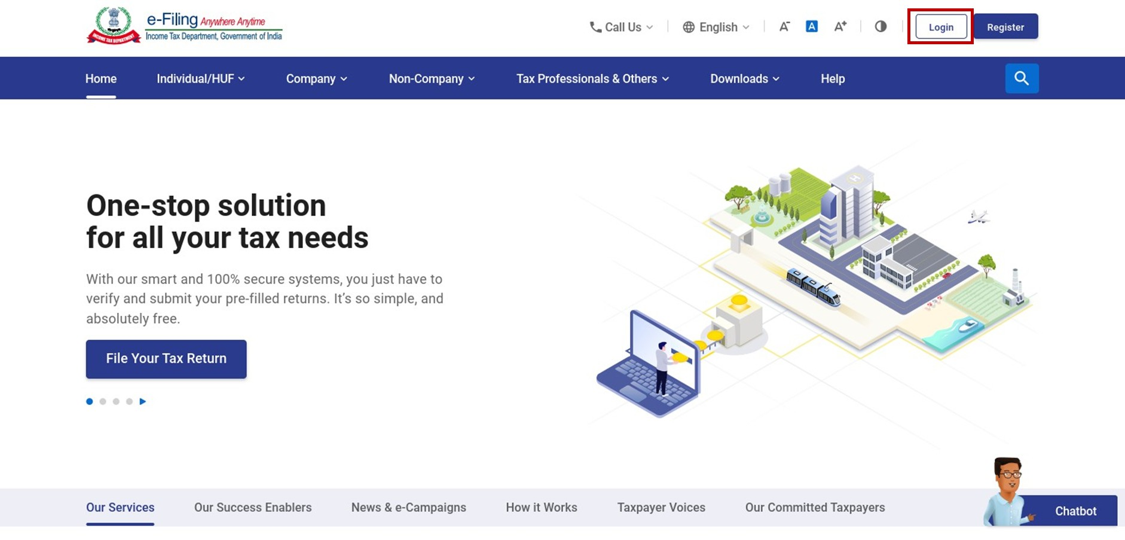

चरण 1: अपने उपयोगकर्ता आई.डी. और पासवर्ड का उपयोग करके ई-फ़ाईलिंग पोर्टल पर लॉगइन करें।

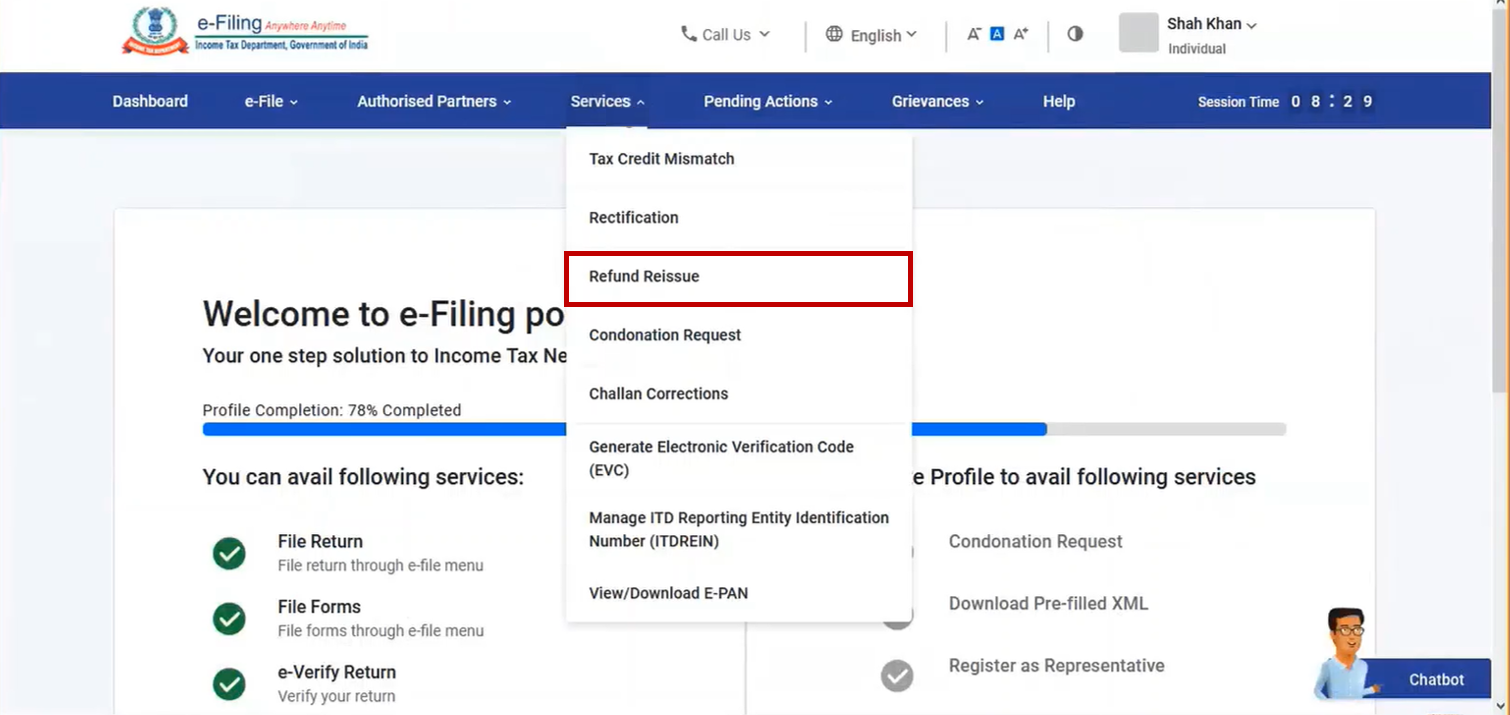

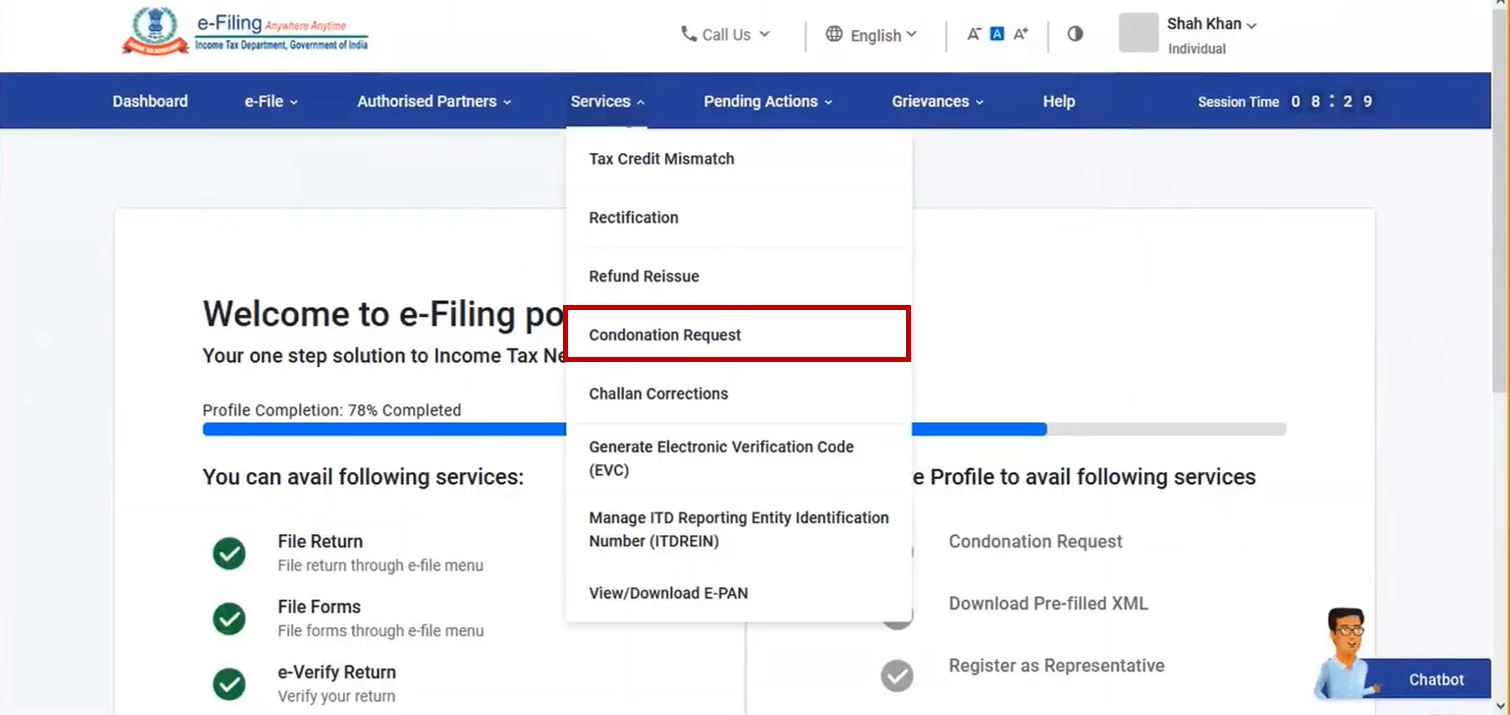

चरण 2: अपने डैशबोर्ड पर, सेवाएँ> प्रतिदाय पुनः जारी करें पर क्लिक करें।

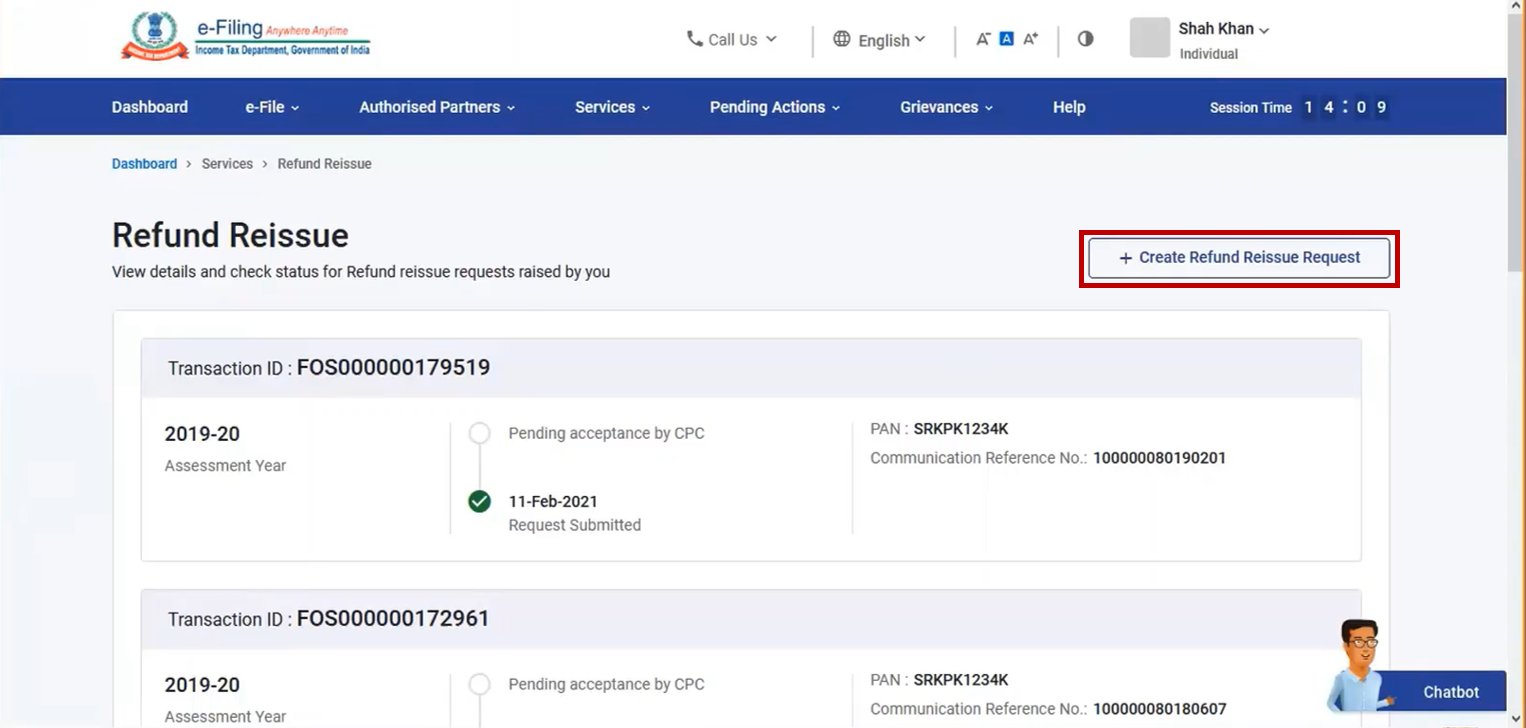

चरण 3: प्रतिदाय पुन: जारी करने वाले पेज पर, आपके द्वारा किए गए प्रतिदाय पुन: जारी करने के अनुरोधों का ब्यौरा और स्थिति प्रदर्शित होती है। प्रतिदाय को पुनः जारी करने हेतु नया अनुरोध करने के लिए, प्रतिदाय को पुन: जारी करने का अनुरोध करें पर क्लिक करें।

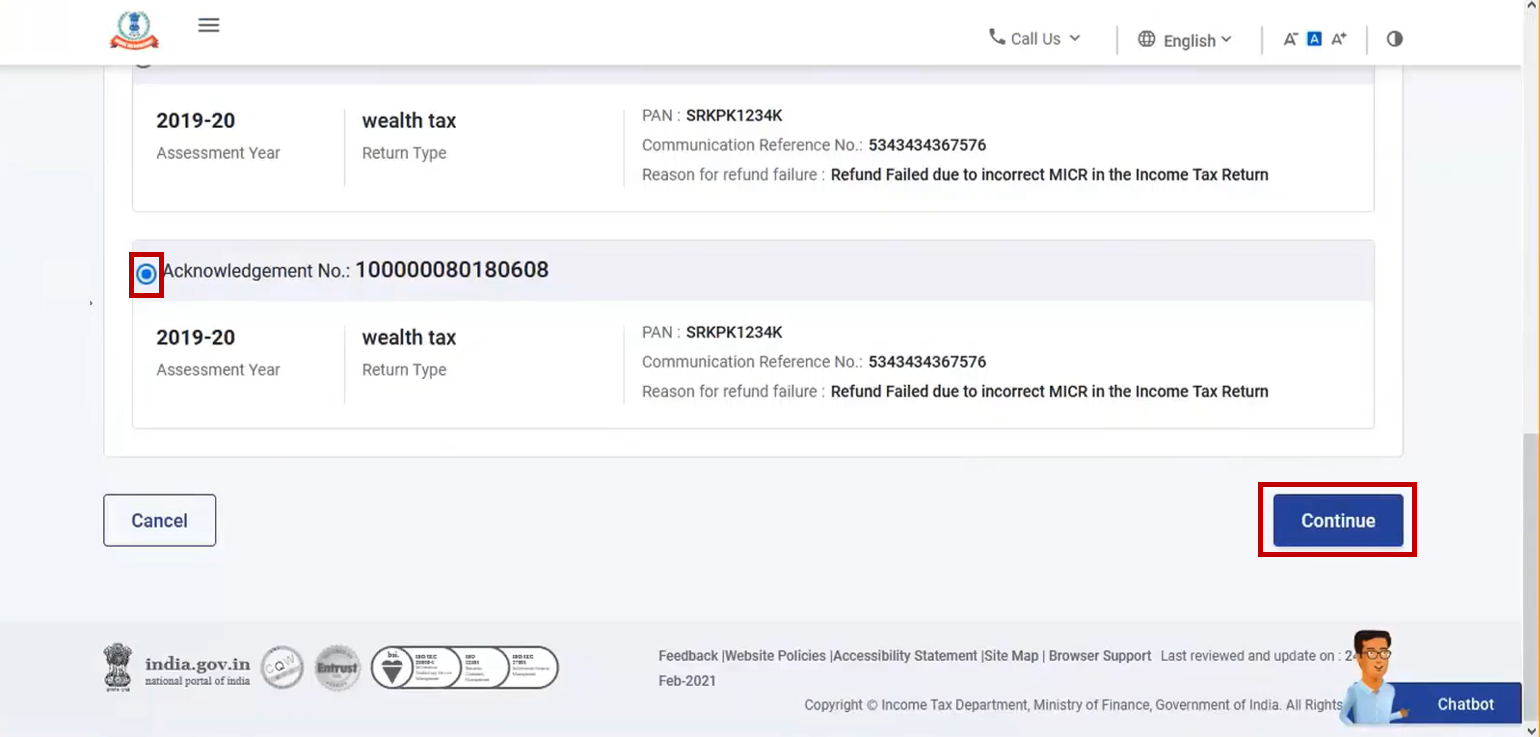

चरण 4: प्रतिदाय को पुन: जारी करने का अनुरोध करें पृष्ठ पर, उस रिकॉर्ड का चयन करें जिसके लिए आप प्रतिदाय को पुन: जारी करने के अनुरोध को जमा करना चाहते हैं और जारी रखें पर क्लिक करें।

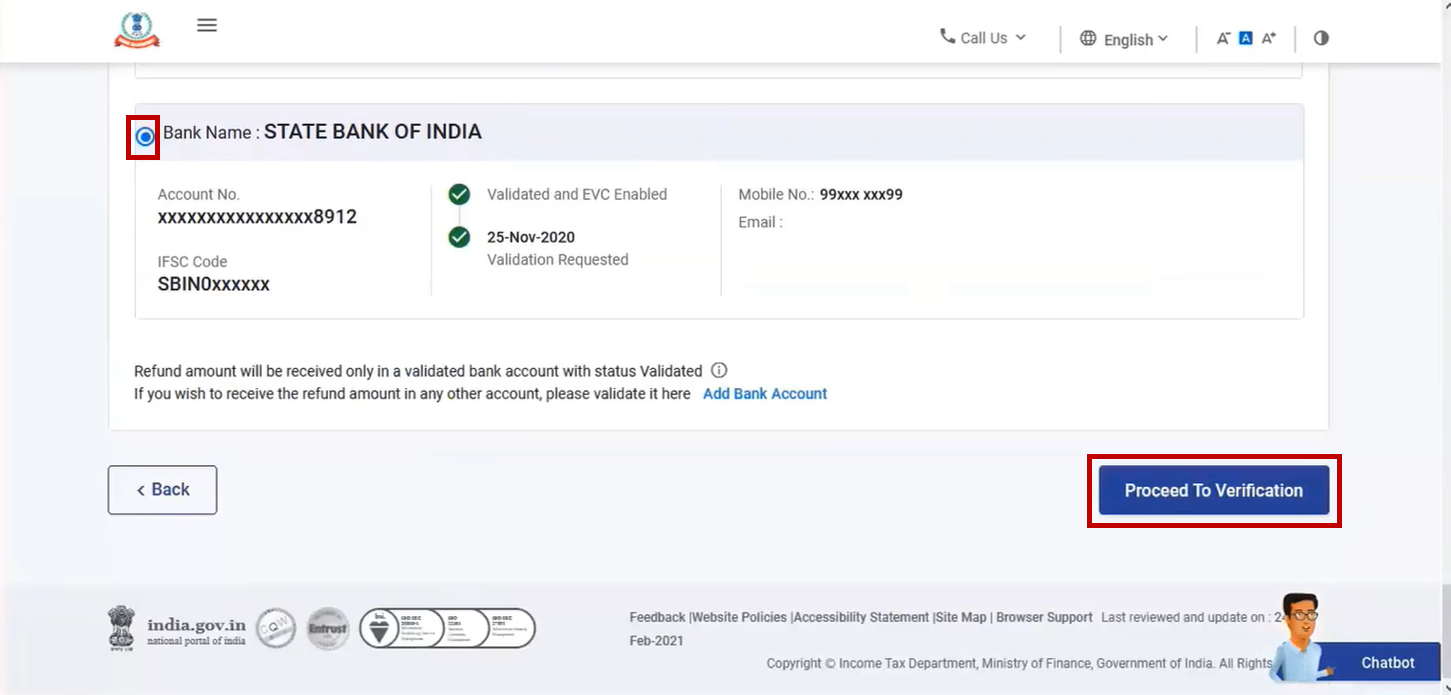

चरण 5: बैंक खाता चयन करें पृष्ठ पर, उस बैंक खाते का चयन करें, जहाँ आप प्रतिदाय को प्राप्त करना चाहते हैं और सत्यापन के लिए आगे बढ़ें पर क्लिक करें।

टिप्पणी:

- यदि चयनित बैंक खाता पहले से ही मान्य है, तो आप प्रत्यक्षतः सत्यापन के लिए आगे बढ़ सकते हैं।

- यदि आपका चयनित बैंक खाता मान्य नहीं है, तो आप ई-फ़ाइलिंग पोर्टल के माध्यम से बैंक खाते को ऑनलाइन पूर्व-मान्य कर सकते हैं।

- आप इसे ई.सी.एस. जनादेश फ़ॉर्म के माध्यम से ऑफ़लाइन मान्य कर सकते हैं। अपने बैंक खाते को ऑफ़लाइन सत्यापित करने के लिए नीचे दिए गए चरणों का अनुसरण करें:

- ई.सी.एस. अधिदेश फ़ॉर्म डाउनलोड करें:

- फ़ॉर्म को प्रिंट करें और आवश्यक विवरण भरें।

- अधिकृत बैंक से बैंक सील के साथ हस्ताक्षरित फ़ॉर्म प्राप्त करें।

- हस्ताक्षरित फ़ॉर्म की स्कैन की गई प्रति अपलोड करें।

- आप पुन: सत्यापित करें पर क्लिक करके बैंक खाते को फिर से सत्यापित करना चुन सकते हैं।

चरण 6: बैंक ब्यौरे के सफल सत्यापन के बाद, ई-सत्यापन पेज पर अपना पसंदीदा विकल्प चुनें।

टिप्पणी: अधिक जानने के लिए ई-सत्यापन कैसे करें उपयोगकर्ता पुस्तिका को देखें।

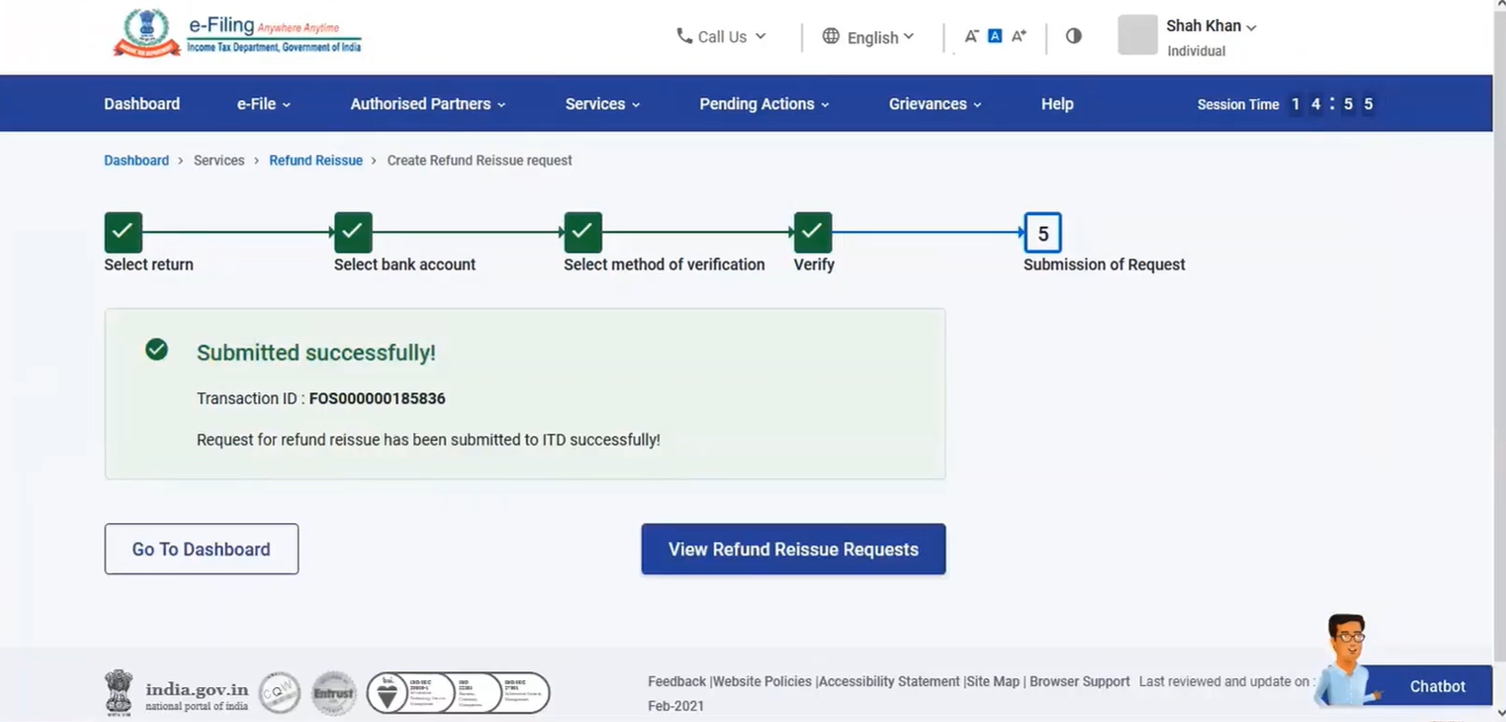

सफल ई-सत्यापन के बाद, एक लेनदेन आई.डी. वाला सफलता संदेश प्रदर्शित किया जाएगा। कृपया भविष्य के संदर्भ के लिए लेन-देन आई.डी. को नोट कर लें। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत ई-मेल आई.डी. और मोबाइल नंबर पर एक पुष्टिकरण संदेश भी प्राप्त होगा।

टिप्पणी: यदि आप प्रतिदाय पुनः जारी करने का अनुरोध देखें क्लिक करते हैं, तो प्रतिदाय पुनः जारी करें अनुरोध देखें पेज पर ले जाया जाएगा जहां आप सबमिट किए गए अनुरोधों की स्थिति भी देख सकते हैं।

3.2. आपके आई.टी.आर. के सत्यापन में देरी के लिए क्षमा अनुरोध

चरण 1: अपनी उपयोगकर्ता आई.डी. और पासवर्ड का उपयोग करके ई-फ़ाइलिंग पोर्टल पर लॉग इन करें।

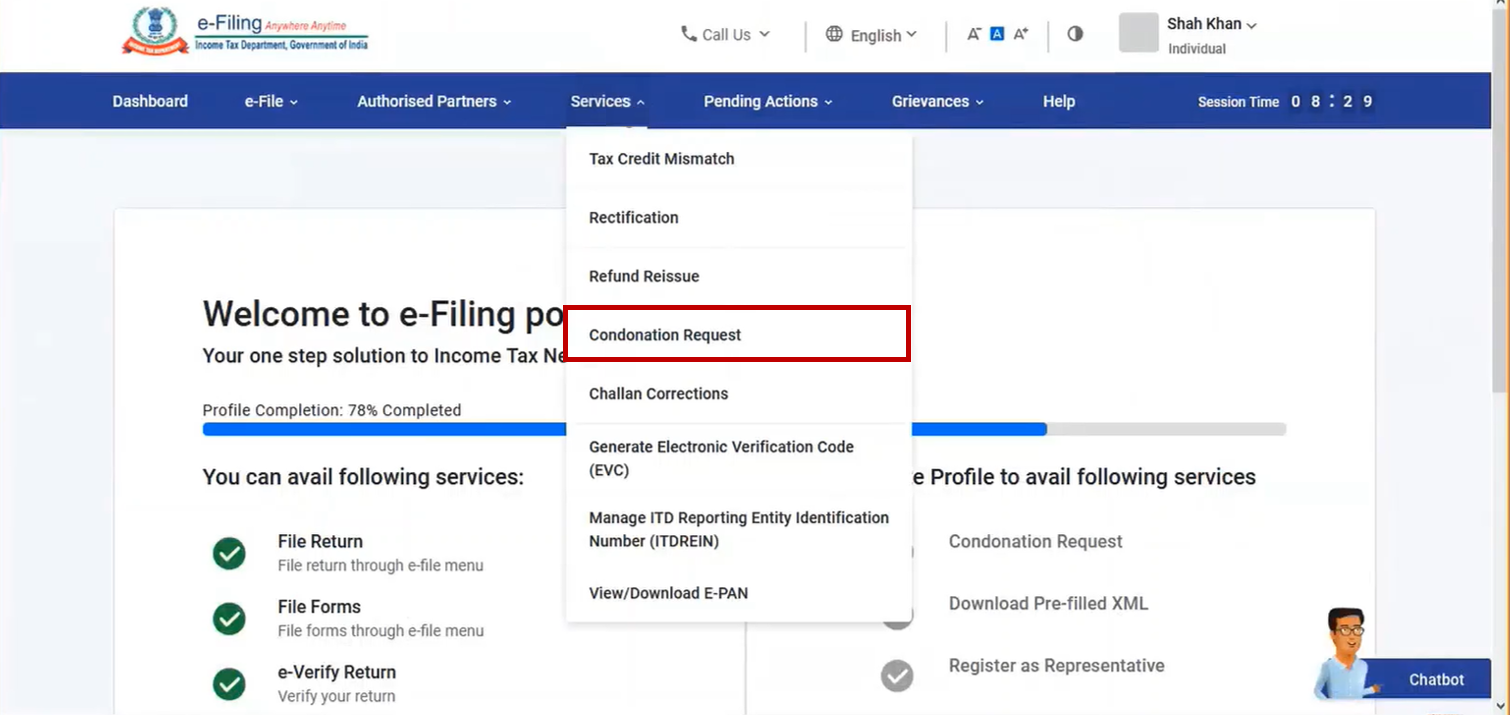

चरण 2: अपने डैशबोर्ड पर, सेवाएँ> क्षमा अनुरोध पर क्लिक करें।

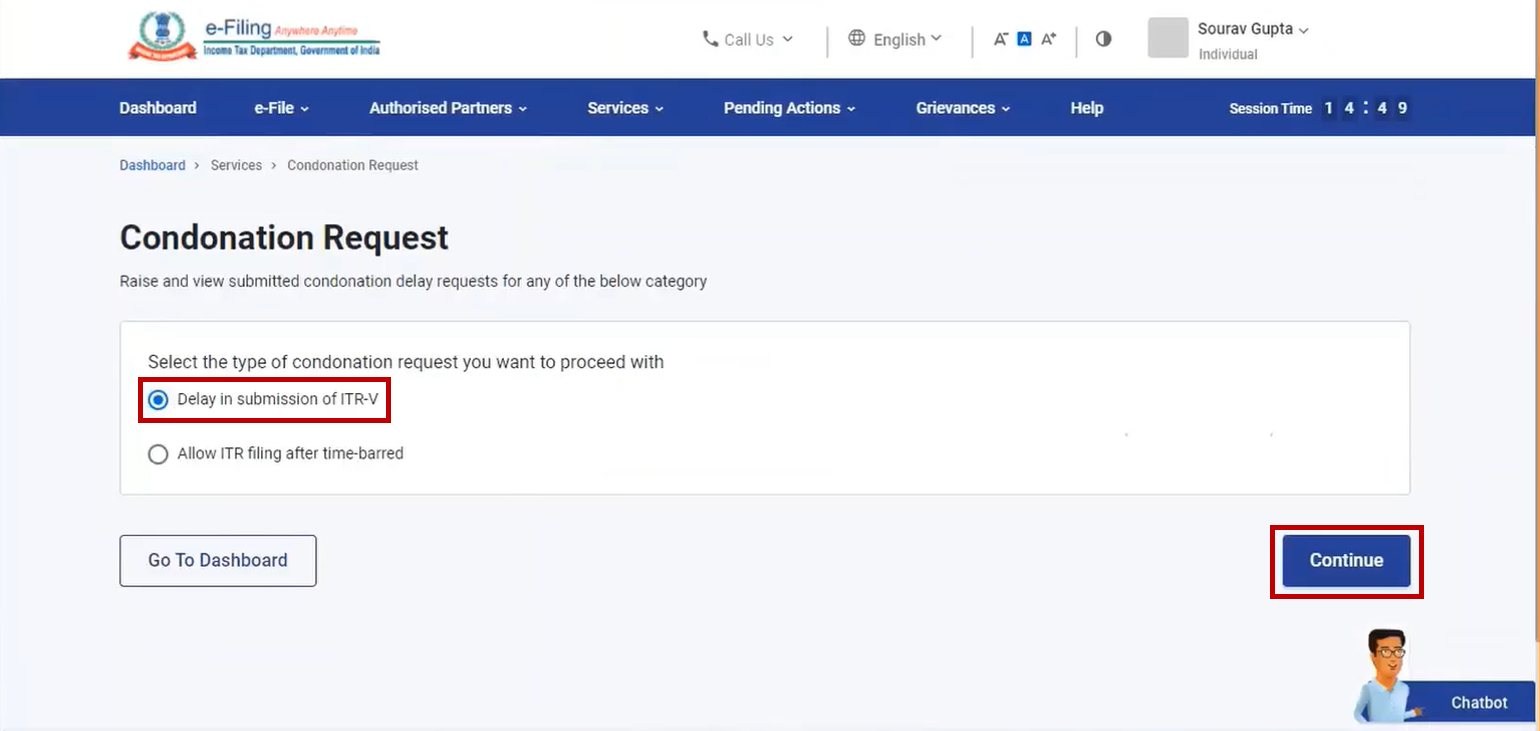

चरण 3: माफ़ी अनुरोध पृष्ठ पर, आई.टी.आर.-V जमा करने में विलंब विकल्प का चयन करें और जारी रखें पर क्लिक करें।

टिप्पणी: आई.टी.आर.-V जमा करने में देरी का चयन करें यदि आपने फ़ाइल करने के 120/30 दिनों के भीतर अपना आई.टी.आर. ई-सत्यापित नहीं किया है।

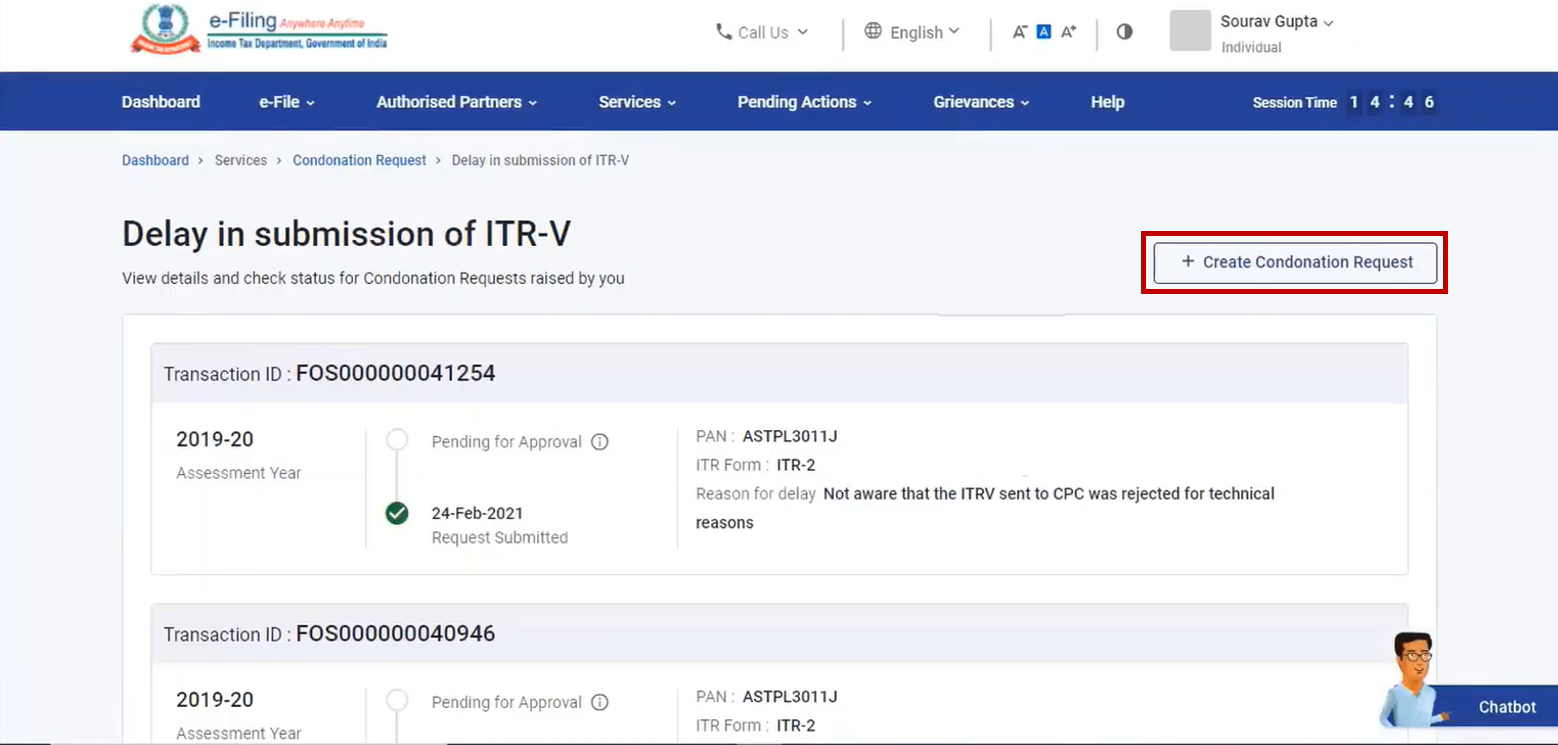

चरण 4: आई.टी.आर.-V पेज जमा करने में देरी पर, क्षमा अनुरोध बनाएँ पर क्लिक करें।

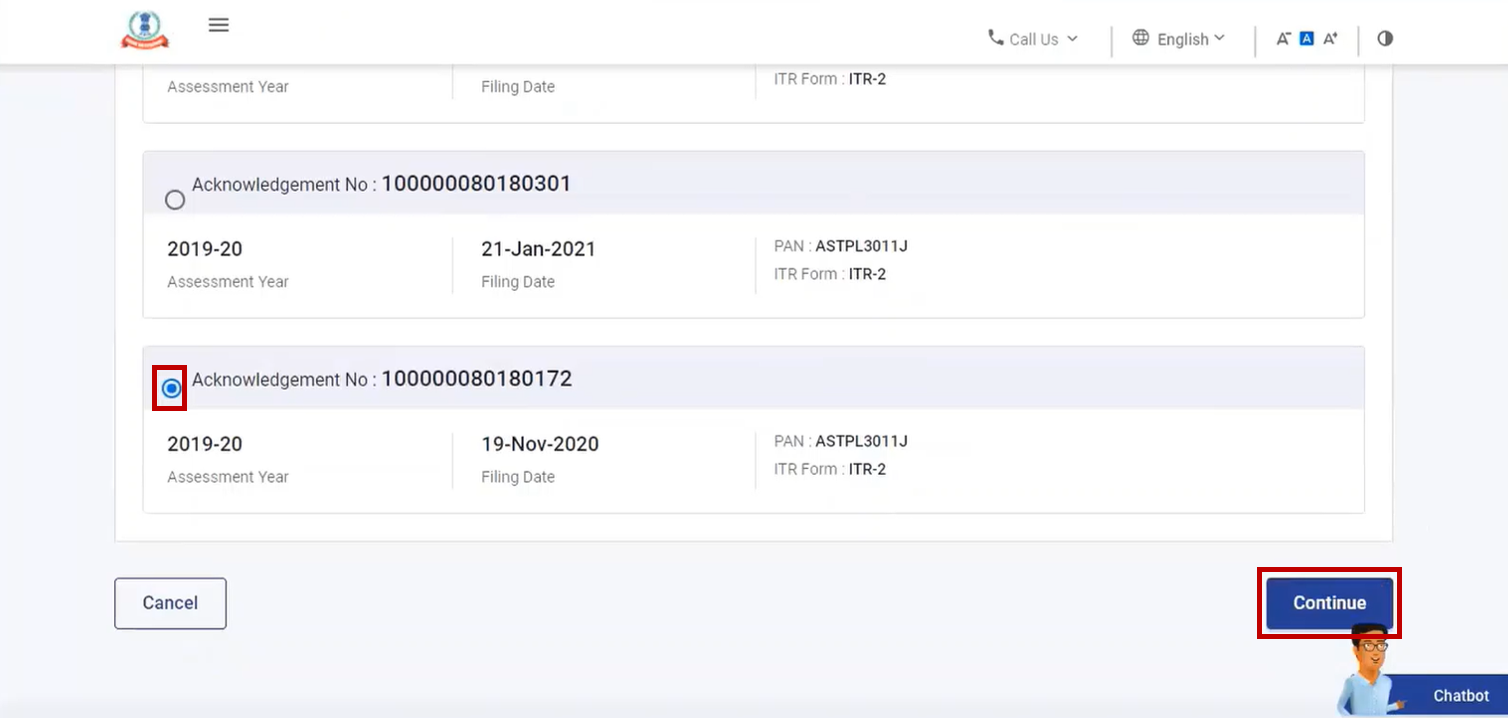

चरण 5: आई.टी.आर. का चयन करें पृष्ठ पर, उस रिकॉर्ड को चुनें जिसके लिए आप आई.टी.आर.-V जमा करने में विलंब हेतु एक माफ़ी अनुरोध करना चाहते हैं और जारी रखें पर क्लिक करें।

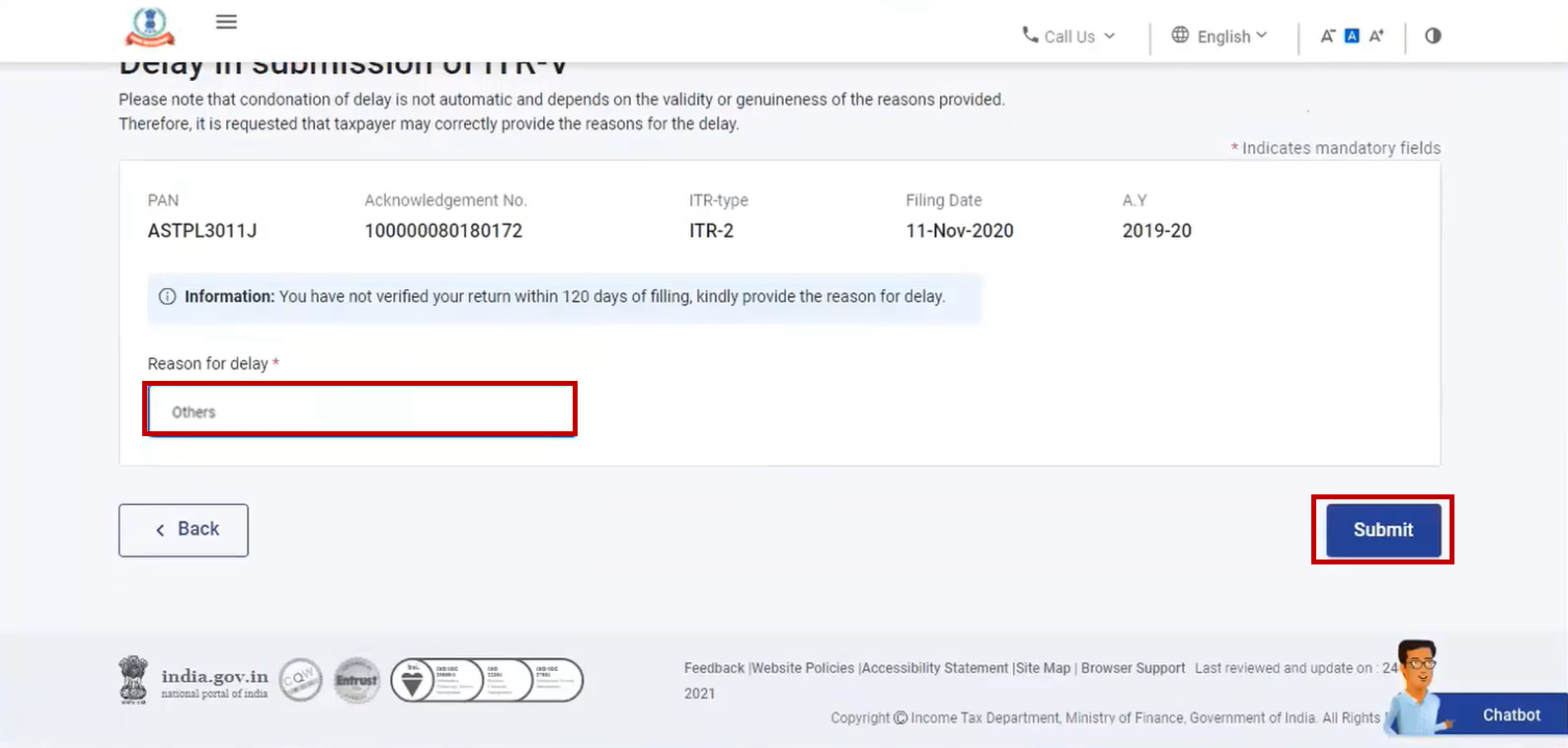

चरण 6: विलंब का कारण प्रदान करें पृष्ठ पर, अपने विलंब का कारण चुनें और जमा करें पर क्लिक करें।

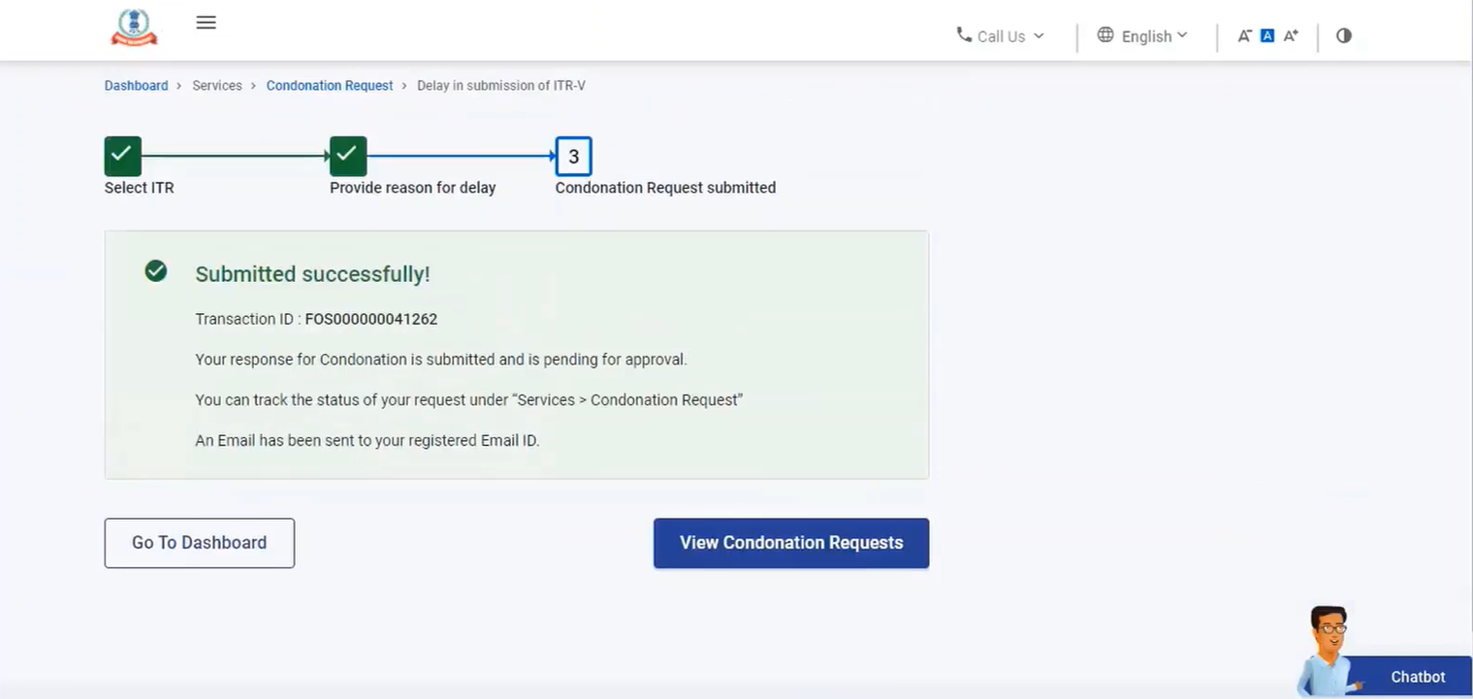

लेनदेन आई.डी. के साथ एक सफल संदेश प्रदर्शित होता है।कृपया भविष्य के संदर्भ के लिए लेन-देन आई.डी. को नोट कर लें। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत ई-मेल आई.डी. और मोबाइल नंबर पर एक पुष्टिकरण संदेश भी प्राप्त होगा।

3.3.समय से परिसीमित होने के बाद आई.टी.आर. फ़ाइल करने के लिए क्षमा अनुरोध

चरण 1: अपनी उपयोगकर्ता आई.डी. और पासवर्ड का उपयोग करके ई-फ़ाइलिंग पोर्टल पर लॉग इन करें।

चरण 2: अपने डैशबोर्ड पर, सेवाएँ> क्षमा अनुरोध पर क्लिक करें।

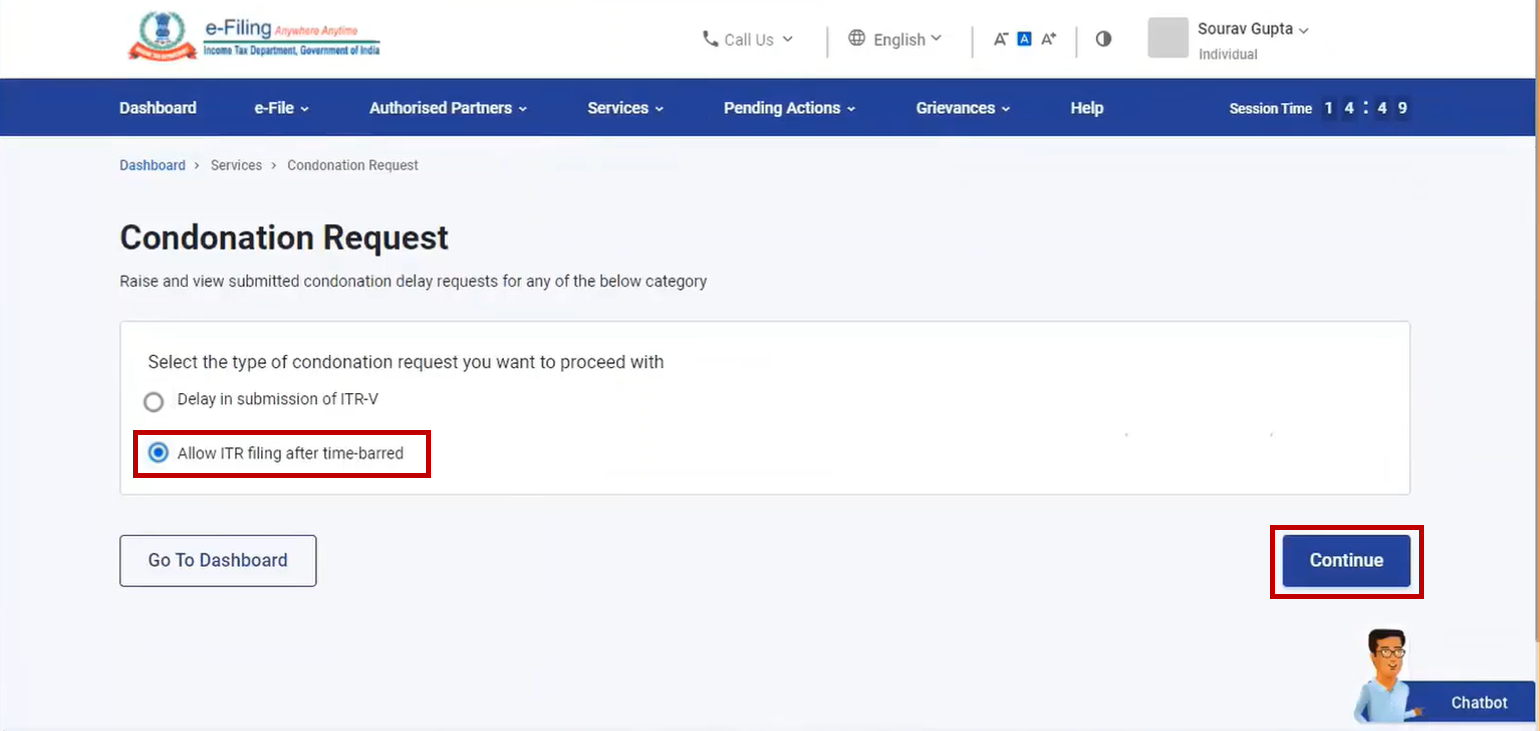

चरण 3: माफ़ी अनुरोध पृष्ठ पर, समय-बाधित के बाद आई.टी.आर. फ़ाइल करने की अनुमति दें विकल्प चुनें और जारी रखें पर क्लिक करें।

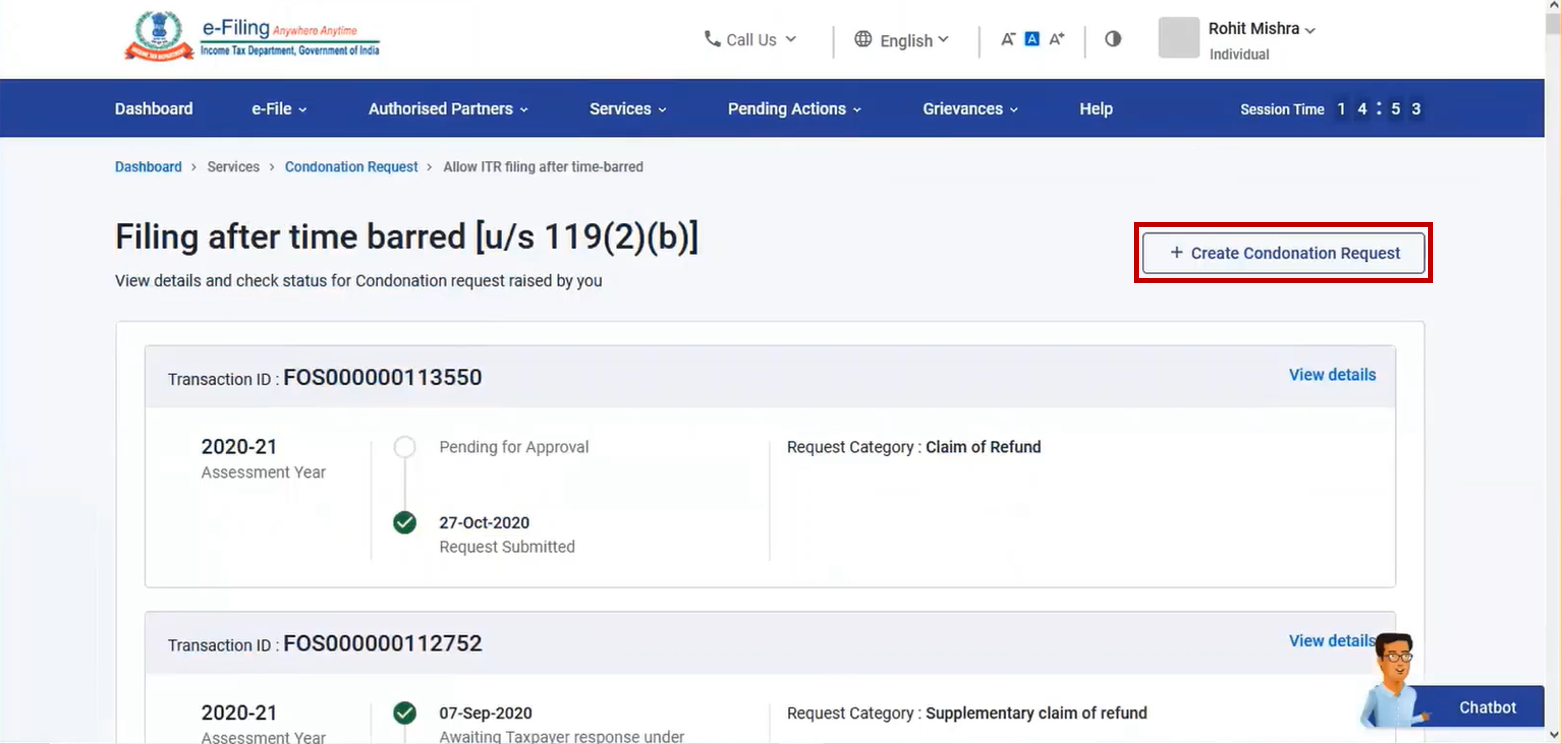

चरण 4: [धारा [119(2)(b)] के तहत समय-बाधित के बाद फ़ाइल करने वाले पृष्ठ पर, माफ़ी के लिए अनुरोध करें पर क्लिक करें।

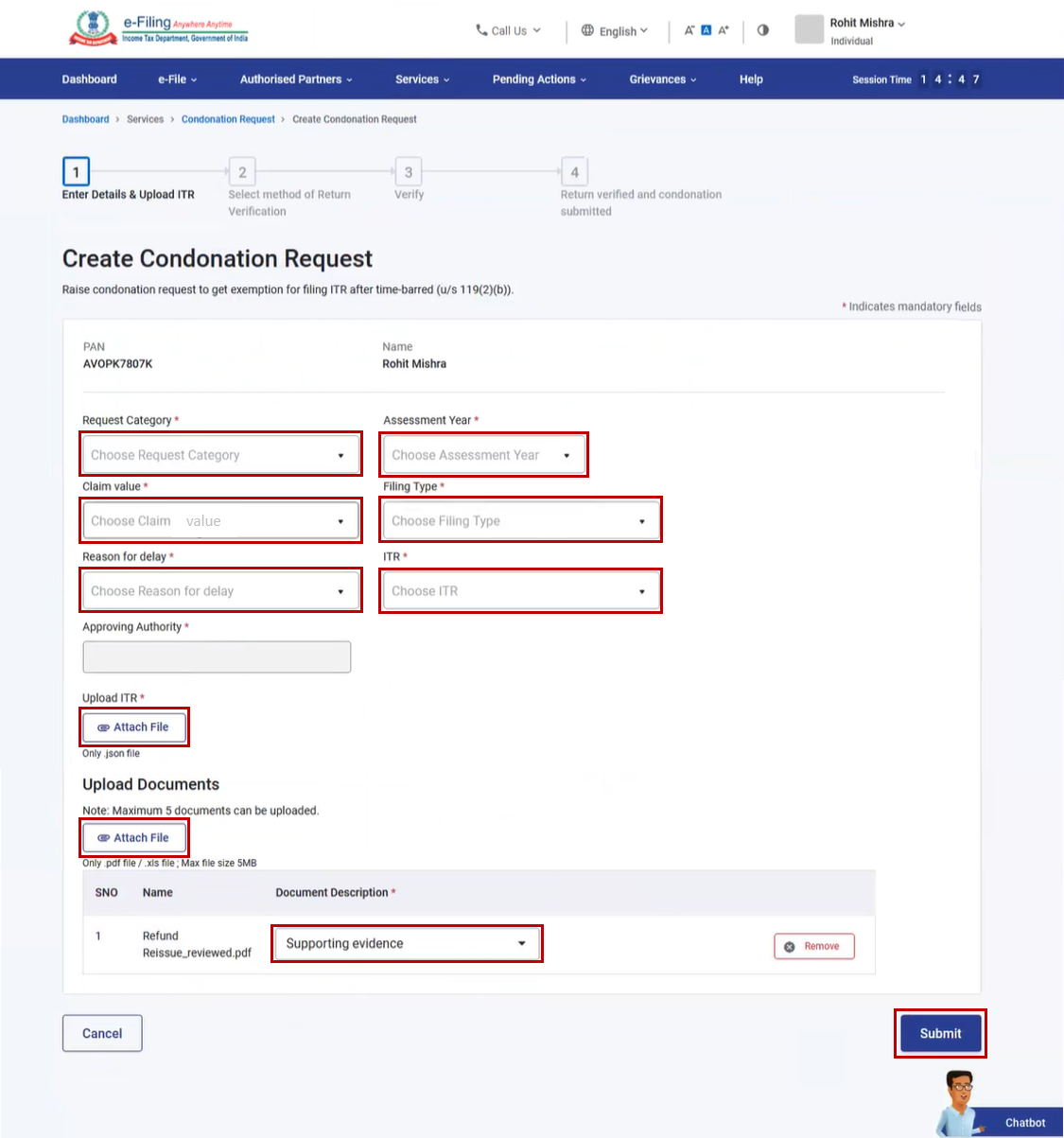

चरण 5: विवरण दर्ज करें और आई.टी.आर. अपलोड करें पृष्ठ पर, निम्नलिखित विवरण दर्ज करें और जमा करें पर क्लिक करें:

- विकल्पों में से अनुरोध प्रवर्ग, निर्धारण वर्ष, आई.टी.आर., दावा मूल्य, फ़ाइलिंग प्रकार, विलम्ब का कारण और आई.टी.आर. प्रकार चुनें।

- अपना आई.टी.आर. (pdf/ xls) अपलोड करें जिसके लिए आप आई.टी.आर. अपलोड करें विकल्प पर क्लिक करके विलंब अनुरोध की क्षमा प्रस्तुत करना चाहते हैं (अधिकतम साइज़ 5MB होना चाहिए)

- सहायक दस्तावेज़ अपलोड करें (pdf / xls) जिसके लिए आप दस्तावेज़ अपलोड विकल्प पर क्लिक करके विलंब अनुरोध की क्षमा प्रस्तुत करना चाहते हैं और दस्तावेज़ विवरण का चयन करें (अधिकतम 5 फ़ाइलें अपलोड की जा सकती हैं जिनमें से प्रत्येक 5MB से अधिक नहीं होनी चाहिए)

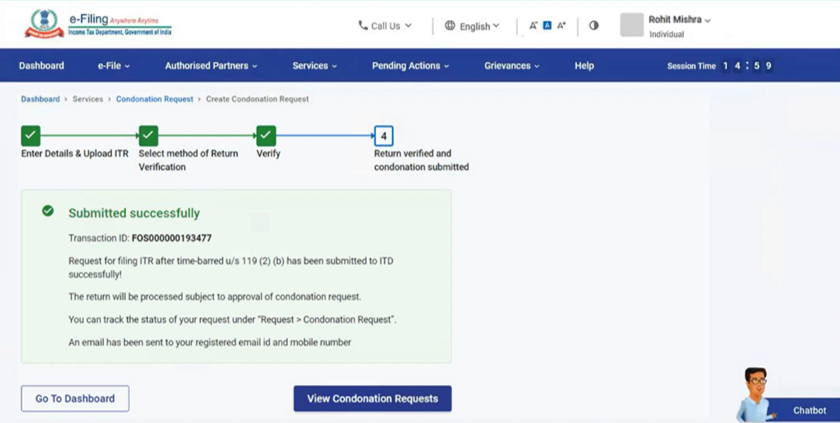

चरण 6: सफलतापूर्वक जमा करने के बाद, ई-सत्यापन पेज पर अपना पसंदीदा विकल्प चुनें।

टिप्पणी: अधिक जानने के लिए ई-सत्यापन कैसे करें उपयोगकर्ता पुस्तिका को देखें।

सफल ई-सत्यापन के बाद, एक संव्यवहार आई.डी. के साथ एक सफलता संदेश प्रदर्शित होता है।कृपया भविष्य के संदर्भ के लिए लेन-देन आई.डी. को नोट कर लें। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत ई-मेल आई.डी. पर एक पुष्टिकरण संदेश भी प्राप्त होगा।