1. अवलोकन

वित्त अधिनियम 2023 ने धारा 115BAC के प्रावधानों में संशोधन किया है, जो निर्धारण वर्ष 2024-25 से प्रभावी होगा, ताकि नई कर व्यवस्था को व्यक्ति, एच.यू.एफ., ए.ओ.पी. (सहकारी समितियां नहीं), बी.ओ.आई. या कृत्रिम विधिक व्यक्ति" जैसे करदाताओं के लिए डिफ़ॉल्ट कर व्यवस्था बनाया जा सके। हालाँकि, पात्र करदाताओं के पास नई कर व्यवस्था से बाहर निकलने और पुरानी कर व्यवस्था के तहत कर लगाए जाने का विकल्प चुनने का विकल्प है। पुरानी कर व्यवस्था आयकर गणना और स्लैब की उस प्रणाली को संदर्भित करती है जो नई कर व्यवस्था की शुरुआत से पहले मौजूद थी।

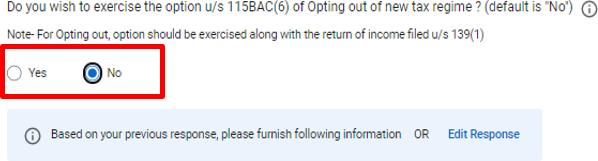

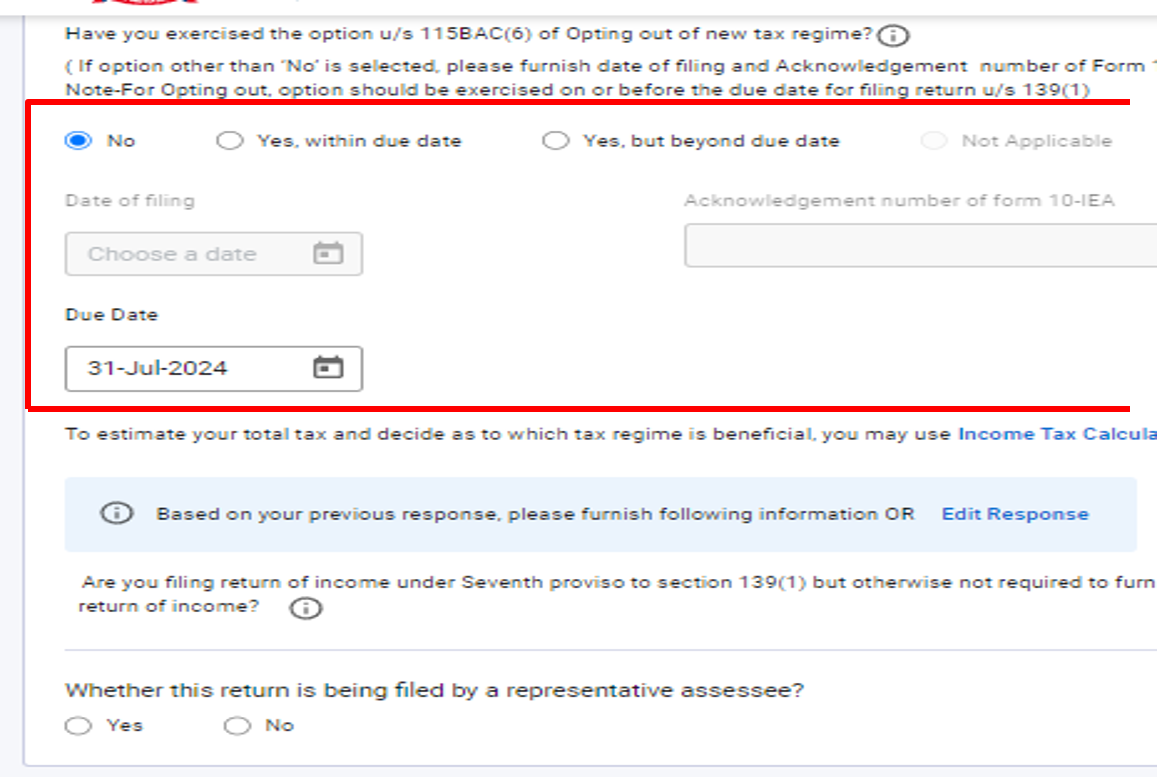

"गैर-व्यावसायिक मामलों" के मामले में, व्यवस्था चुनने का विकल्प प्रत्येक वर्ष धारा 139(1) के तहत निर्दिष्ट नियत तिथि को या उससे पहले फ़ाइल किए जाने वाले आई.टी.आर. में सीधे चुना जा सकता है।

ऐसे करदाताओं के मामले में जिनकी आय “कारोबार और व्यवसाय से” है और जो नई कर व्यवस्था से बाहर निकलना चाहते हैं, उन्हें आयकर विवरणी प्रस्तुत करने के लिए धारा 139(1) के तहत नियत तिथि को या उससे पहले फ़ॉर्म 10-IEA प्रस्तुत करना होगा। इसके अलावा, ऐसे विकल्प को वापस लेने अर्थात पुरानी कर व्यवस्था से बाहर निकलने के लिए भी फॉर्म सं.10-IEA प्रस्तुत करना होगा। नई कर व्यवस्था डिफ़ॉल्ट कर व्यवस्था है। हालाँकि, करदाता पुरानी व्यवस्था का विकल्प चुन सकते हैं।

नई बनाम पुरानी कर व्यवस्था> अक्सर पूछे जाने वाले प्रश्न

- पुरानी और नई कर व्यवस्था में क्या अंतर है?

उत्तर: पुरानी और नई कर व्यवस्थाओं में कर स्लैब और दरें अलग-अलग हैं। पुरानी कर व्यवस्था में विभिन्न कटौतियाँ और छूट की अनुमति है। नई व्यवस्था में करों की दरें कम हैं, लेकिन कटौतियाँ और छूट सीमित हैं।

- पुरानी कर व्यवस्था और नई कर व्यवस्था में से कौन बेहतर है?

दो व्यवस्थाओं के बीच चयन का विकल्प प्रत्येक व्यक्ति के लिए अलग-अलग हो सकता है। यह सलाह दी जाती है कि दोनों व्यवस्थाओं के अंतर्गत तुलनात्मक मूल्यांकन और विश्लेषण करें तथा फिर आवश्यकता के अनुसार चयन करें। करदाता आयकर पोर्टल पर आय और कर कैलकुलेटर का उपयोग करके नई और पुरानी कर व्यवस्था के तहत कर दायित्व का व्यापक अनुमान और तुलना कर सकते हैं।

- क्या कर्मचारी के लिए यह आवश्यक है कि वह कर व्यवस्था के बारे में नियोक्ता को सूचित करे?

हाँ, कर्मचारी को वर्ष के दौरान अपनी इच्छित कर व्यवस्था के बारे में नियोक्ता को सूचित करना होगा। यदि कर्मचारी कोई सूचना नहीं देता है, तो यह माना जाएगा कि कर्मचारी अभी भी डिफॉल्ट कर व्यवस्था में ही है तथा उसने नई कर व्यवस्था से बाहर निकलने का विकल्प नहीं चुना है। इस प्रकार, नियोक्ता धारा 115BAC के तहत निर्धारित दरों के अनुसार कर की कटौती करेगा।

हालाँकि, नियोक्ता को दी गई सूचना नई कर व्यवस्था से बाहर निकलने के लिए धारा 115BAC की उप-धारा (6) में विकल्प का प्रयोग करने के बराबर नहीं मानी जाएगी। कर्मचारी को आय की विवरणी फ़ाइल करने के लिए धारा 139(1) के तहत निर्दिष्ट नियत तिथि से पहले अलग से ऐसा करना होगा।

- मैं एक वेतनभोगी करदाता हूं। क्या मैं नई व्यवस्था में एच.आर.ए. छूट का दावा कर सकता हूं?

पुरानी कर व्यवस्था के तहत, वेतनभोगी व्यक्तियों के लिए धारा 10(13A) के तहत मकान-किराया-भत्ता (एच.आर.ए.) पर छूट दी जाती है। हालाँकि, नई कर व्यवस्था में यह छूट उपलब्ध नहीं है।

- क्या मैं नई कर व्यवस्था में 50,000 रुपये की मानक कटौती के लिए पात्र हूं?

हाँ, रु.50,000 या वेतन की राशि, जो भी कम हो, की मानक कटौती, निर्धारण वर्ष 2024-25 से पुरानी और नई दोनों कर व्यवस्थाओं के लिए उपलब्ध है।

- नई कर व्यवस्था में, क्या मैं निर्धारण वर्ष 2024-25 के लिए आई.टी.आर. फ़ाइल करते समय अध्याय-VIA जैसे धारा 80C, 80D, 80DD, 80G आदि के तहत कटौती का दावा कर सकता हूं?

नई कर व्यवस्था में, आयकर अधिनियम, 1961 की धारा 115BAC के प्रावधान के अनुसार धारा 80CCD(2)/80CCH/80JJAA के तहत कटौती को छोड़कर, अध्याय-VIA कटौती का दावा नहीं किया जा सकता है। यदि करदाता किसी कटौती (जैसा लागू हो) का दावा करना चाहता है, तो करदाता को आई.टी.आर. 1 / आई.टी.आर. 2 में “हाँ” विकल्प (या) आई.टी.आर. 3 / आई.टी.आर. 4 / आई.टी.आर. 5 में “बाहर निकलने का विकल्प” विकल्प चुनकर संबंधित आई.टी.आर. में अनुसूची ‘व्यक्तिगत जानकारी’ या ‘भाग-A सामान्य’ के अंतर्गत “हाँ, नियत तिथि के भीतर” के लिए दिए गए फ़ील्ड में पुरानी कर व्यवस्था का चयन करना होगा।

आई.टी.आर. 1 / आई.टी.आर. 2 में

- क्या मैं नई कर व्यवस्था में गृह सम्पत्ति से आय के अंतर्गत स्व-अधिकृत संपत्ति के लिए 2,00,000/- रुपये की उधार ली गई पूँजी पर ब्याज की कटौती का दावा कर सकता हूं?

नई कर व्यवस्था में, अधिनियम, 1961 की धारा 115BAC के प्रावधान के अनुसार, “स्व-अधिकृत संपत्ति के लिए उधार ली गई पूँजी पर ब्याज” को गृह सम्पत्ति से आय में कटौती के रूप में अनुमति नहीं है। यदि करदाता एस.ओ.पी. के लिए उधार ली गई पूँजी पर ब्याज की कटौती का दावा करना चाहता है, तो करदाता को आई.टी.आर. 1 / आई.टी.आर. 2 में “हाँ” या आई.टी.आर. 3 / आई.टी.आर. 4 / आई.टी.आर. 5 में “हाँ, नियत तिथि के भीतर” विकल्प चुनकर आई.टी.आर. फ़ॉर्म में “बाहर निकलने का विकल्प” के लिए दिए गए क्षेत्र में ‘पुरानी कर व्यवस्था’ चुननी होगी।

- मैं एक वरिष्ठ नागरिक हूँ। पुरानी कर व्यवस्था में वरिष्ठ नागरिकों के लिए कर दरों में विशेष लाभ हैं। क्या नई कर व्यवस्था में ऐसे कोई लाभ हैं?

पुरानी कर व्यवस्था में वरिष्ठ नागरिकों के लिए मूल छूट सीमा 3,00,000 रुपये और अति वरिष्ठ नागरिकों के लिए 5,00,000 रुपये है। नई कर व्यवस्था में 7 लाख रुपये तक की कुल आय पर कोई आयकर देय नहीं है।

- क्या पुरानी और नई कर व्यवस्था में धारा 87A के तहत कर छूट में कोई अंतर है?

पुरानी कर व्यवस्था में किसी निवासी व्यक्ति, जिसकी कुल आय 5,00,000 रुपये से अधिक नहीं है, को आयकर में 100 प्रतिशत की छूट मिलती है, जो अधिकतम 12,500 रुपये तक होती है।

01-04-2024 से प्रभावी, नई कर व्यवस्था में, निवासी व्यक्ति के मामले में, धारा 115BAC की उप-धारा (1A) के तहत कर योग्य कुल आय पर छूट निम्नानुसार लागू होगी:

(a) जहां ऐसी कुल आय सात लाख रुपए से अधिक नहीं है, वहां उसकी कुल आय पर आयकर (जैसा कि अध्याय VIII के तहत कटौती की अनुमति देने से पहले गणना की गई है) की राशि में से, जिससे वह किसी कर निर्धारण वर्ष के लिए प्रभार्य है, ऐसे आयकर के एक सौ प्रतिशत के बराबर राशि या पच्चीस हजार रुपए की राशि, जो भी कम हो, कटौती की जाएगी;

(b) जहां ऐसी कुल आय सात लाख रुपए से अधिक है और ऐसी कुल आय पर देय आयकर उस राशि से अधिक है जिससे कुल आय सात लाख रुपए से अधिक है, उसकी कुल आय पर आयकर (जैसा कि इस अध्याय के तहत कटौती की अनुमति देने से पहले गणना की गई है) की राशि में से कटौती, उस राशि के बराबर राशि की होगी जिससे ऐसी कुल आय पर देय आयकर उस राशि से अधिक है जिससे कुल आय सात लाख रुपए से अधिक है।

- निर्धारण वर्ष 2023-24 (निर्धारण वर्ष 2024-25) के लिए आई.टी.आर. फ़ाइल करते समय, मैं डिफ़ॉल्ट नई कर व्यवस्था के बजाय पुरानी कर व्यवस्था का विकल्प चुनना चाहता हूं, क्या मुझे आयकर विवरणी (आई.टी.आर.) फ़ाइल करने से पहले फ़ॉर्म 10-IEA फ़ाइल करना चाहिए?

फ़ॉर्म 10-IEA विवरणी फ़ाइल करने वालों द्वारा ‘नई कर व्यवस्था से बाहर निकलने’ के लिए किया गया एक घोषणा पत्र है। यदि कोई व्यक्ति, एच.यू.एफ., ए.ओ.पी. (सहकारी समितियां न हों), बी.ओ.आई. या कारोबार या व्यवसायिक आय वाले कृत्रिम विधिक व्यक्ति पुरानी कर व्यवस्था के अनुसार आयकर का भुगतान करना चाहते हैं, तो उन्हें फ़ॉर्म 10-IEA प्रस्तुत करना होगा। दूसरी ओर, जिन करदाताओं की आय कारोबार या व्यवसाय से नहीं है, वे फ़ॉर्म 10-IEA फ़ाइल किए बिना आई.टी.आर. फ़ॉर्म में “नई व्यवस्था से बाहर निकलने” पर टिक कर सकते हैं। सरल शब्दों में, केवल उन लोगों को फ़ॉर्म 10-IEA जमा करना होगा जो आई.टी.आर.-3, आई.टी.आर.-4 या आई.टी.आर.-5 फ़ाइल करते हैं, यदि उनकी कारोबार आय (सहकारी समितियों के अलावा) है। फ़ॉर्म आई.टी.आर.-1 या 2 में अपनी विवरणी फ़ाइल करने वाले व्यक्तियों और एच.यू.एफ. को फ़ॉर्म 10-IEA जमा करने की आवश्यकता नहीं है।

- मैं निर्धारण वर्ष 2024-25 के लिए नई व्यवस्था में आई.टी.आर. फ़ाइल कर रहा हूं। क्या मैं अगले वर्षों में पुरानी और नई कर व्यवस्था के बीच स्विच कर सकता हूँ?

कोई व्यक्तिगत, एच.यू.एफ., ए.ओ.पी. (सहकारी समितियां न हों), बी.ओ.आई. या कारोबार या व्यवसायिक आय वाला कृत्रिम विधिक व्यक्ति हर वर्ष दोनों व्यवस्थाओं के बीच चयन करने के लिए पात्र नहीं होगा। एक बार जब वे नई कर व्यवस्था से बाहर निकल जाते हैं, तो उनके पास नई व्यवस्था में जाने का केवल एक ही मौका होता है। एक बार जब वे नई व्यवस्था में वापस आ जाते है, तो वे भविष्य में कभी भी पुरानी व्यवस्था नहीं चुन सकेंगे। गैर कारोबार आय वाला व्यक्तिगत हर वर्ष नई और पुरानी कर व्यवस्था के बीच स्विच कर सकता है। उसी वर्ष, पुनः इस बात पर जोर दिया जाता है कि पुरानी कर व्यवस्था का चयन आयकर अधिनियम की धारा 139(1) के तहत विवरणी फ़ाइल करने की नियत तिथि से पहले ही किया जा सकता है।

- मेरी कारोबार आय है और मैं पूर्व वर्षों में नई व्यवस्था के विकल्प का चयन और इससे बाहर भी निकला हूँ। तो क्या मैं निर्धारण वर्ष 2024-25 के लिए पुरानी व्यवस्था में रहूंगा?

कृपया ध्यान दें कि नई कर व्यवस्था निर्धारण वर्ष 2024-25 के लिए डिफ़ॉल्ट व्यवस्था है। व्यवस्थाओं के चयन के संबंध में किसी भी पूर्व वर्ष में की गई कोई भी कार्रवाई निर्धारण वर्ष 2024-25 से लागू नहीं होगी। यदि आप पुरानी व्यवस्था को चुनना चाहते हैं तो आपको फ़ॉर्म 10-IEA पुनः जमा करना होगा।

- मेरे पास कारोबार आय है, मैंने फ़ॉर्म 10-IEA गलत तरीके से फ़ाइल किया है, लेकिन मैं नई कर व्यवस्था के तहत विवरणी फ़ाइल करना चाहता हूं। चूंकि फ़ॉर्म 10-IEA को वापस लेने का कोई विकल्प नहीं है, तो क्या मेरी विवरणी नई कर व्यवस्था के तहत फ़ाइल की जा सकती है?

एक बार जब आप निर्धारण वर्ष 2024-25 के लिए फ़ॉर्म 10IEA फ़ाइल कर देते हैं, तो इसे उसी निर्धारण वर्ष में रद्द/वापस नहीं लिया जा सकता है। यदि आप नई कर व्यवस्था में फिर से प्रवेश करना चाहते हैं तो आप अगले कर निर्धारण वर्ष में निकासी विकल्प के लिए फ़ॉर्म 10IEA फ़ाइल कर सकते हैं। पुनः इस बात पर जोर दिया जाता है कि पुरानी कर व्यवस्था का चयन आयकर अधिनियम की धारा 139(1) के तहत विवरणी फ़ाइल करने की नियत तिथि से पहले ही किया जा सकता है।

- मैं आई.टी.आर.-5 फ़ाइल कर रहा हूँ। मैं नई कर व्यवस्था से बाहर निकलना चाहता हूँ? क्या फ़ॉर्म 10-IFA या फ़ॉर्म 10-IEA मेरे लिए लागू होगा?

फ़ॉर्म 10-IEA उन ए.ओ.पी. (सहकारी समिति के अलावा) या बी.ओ.आई. या ए.जे.पी. पर लागू होता है, जो निर्धारण वर्ष 2024-25 के लिए आई.टी.आर.-5 में आयकर विवरणी फ़ाइल कर रहे हैं।

फ़ॉर्म 10-IFA भारत में निवास करने वाली नई विनिर्माण सहकारी समितियों के लिए लागू है जो आई.टी.आर. 5 फ़ाइल करती हैं, यदि वे निर्धारण वर्ष 2024-25 के लिए धारा 115BAE के तहत नई कर व्यवस्था का लाभ उठाना चाहती हैं।