फ़ार्म 105 & 107 उपयोगकर्ता पुस्तिका

1. अवलोकन

कुछ प्रकार के गैर-लाभकारी संगठनों (एन.पी.ओ.) के लिए, आयकर अधिनियम, 2025 के अंतर्गत यह आवश्यक है कि वे नियमित पंजीकरण या नियमित अनुमोदन प्राप्त करें ताकि वे आय पर कर छूट का दावा करना जारी रख सकें और दाताओं को दान पर कटौती का दावा करने में सक्षम बना सकें। यह प्रक्रिया आयकर विभाग को संगठन की गतिविधियों, उद्देश्यों और अनुपालन स्थिति का निरंतर आधार पर सत्यापन करने की अनुमति देती है और सुनिश्चित करती है कि केवल पात्र और अनुपालन करने वाली संस्थाएँ ही इन कर लाभों की हकदार रहें।

ऐसे नियमित पंजीकरण धारा 332(3) के तहत या नियमित अनुमोदन धारा 354(2) के तहत आयकर अधिनियम, 2025 के तहत प्राप्त करने के लिए, आवेदक को फ़ॉर्म 105 इलेक्ट्रॉनिक रूप से आयकर ई-फ़ाइलिंग पोर्टल पर फ़ाइल करना होता है, जैसा कि आयकर नियम, 2026 के नियम 181 में बताया गया है। फ़ॉर्म 105 एक समेकित आवेदन फ़ॉर्म है जिसमें गैर-लाभकारी संगठनों के पंजीकरण और दान से संबंधित कटौतियों के अनुमोदन दोनों ही शामिल होते हैं, और इसे आम तौर पर तब फ़ाइल किया जाता है जब गतिविधियाँ शुरू हो गई हों, अस्थायी पंजीकरण समाप्त हो रहा हो, विद्यमान पंजीकरण का नवीनीकरण होने वाला हो, या संगठन के उद्देश्यों में कोई संशोधन हुआ हो।

फ़ॉर्म 105 के सफलतापूर्वक जमा होने और जाँचे जाने के बाद, आयकर विभाग फ़ॉर्म 107 में एक आदेश जारी करता है, जो नियमित पंजीकरण और/या अनुमोदन, जहाँ लागू हो, प्रदान करता है, साथ ही 16-अंकों की विशिष्ट पंजीकरण संख्या (यू.आर.एन.) भी देता है। यह यू.आर.एन. इस बात की पुष्टि करता है कि नियमित पंजीकरण या अनुमोदन प्रदान कर दिया गया है, और भविष्य के अनुपालन में इसका उल्लेख करना अनिवार्य है।

यदि आवेदक ने फ़ॉर्म 105 भरते समय कोई गलती की है, तो आवेदन को फ़ाइल करने की तिथि से 7 दिनों के भीतर वापस लिया जा सकता है।

2. इस सेवा का लाभ उठाने के लिए आवश्यक शर्तें

• आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत उपयोगकर्ता होना चाहिए

• करदाता के पैन की स्थिति "सक्रिय" होनी चाहिए

• आपके पास डी.एस.सी. मोड के माध्यम से फ़ॉर्म को सत्यापित करने के लिए वैध डी.एस.सी. होना चाहिए, और यह ई-फ़ाइलिंग पोर्टल पर पंजीकृत होना चाहिए तथा इसकी वैधता समाप्त नहीं हुई होनी चाहिए

3. फ़ॉर्म के बारे में

3.1 उद्देश्य

धारा 332 या धारा 354 के तहत नियमित पंजीकरण या अनुमोदन गैर-लाभकारी संगठन को कर छूट का लाभ जारी रखने में सक्षम बनाती है और दाताओं को योग्य दानों के लिए कटौती का दावा करने की अनुमति देती है। ऐसा नियमित पंजीकरण या अनुमोदन फ़ॉर्म 105 को ई-फाइलिंग पोर्टल पर फ़ाइल करके प्राप्त किया जाता है, जिसके बाद आयकर विभाग आवेदन की जांच करता है।

ई-फाइलिंग पोर्टल पर सभी पंजीकृत उपयोगकर्ता, व्यक्तिगत उपयोगकर्ताओं को छोड़कर,आयकर अधिनियम, 2025 की धारा 332 या 354 के तहत नियमित पंजीकरण या/और अनुमोदन प्राप्त करने के लिए आवश्यक विवरण फॉर्म 105 में भर सकते हैं।

3.3 फ़ॉर्म एक नज़र में

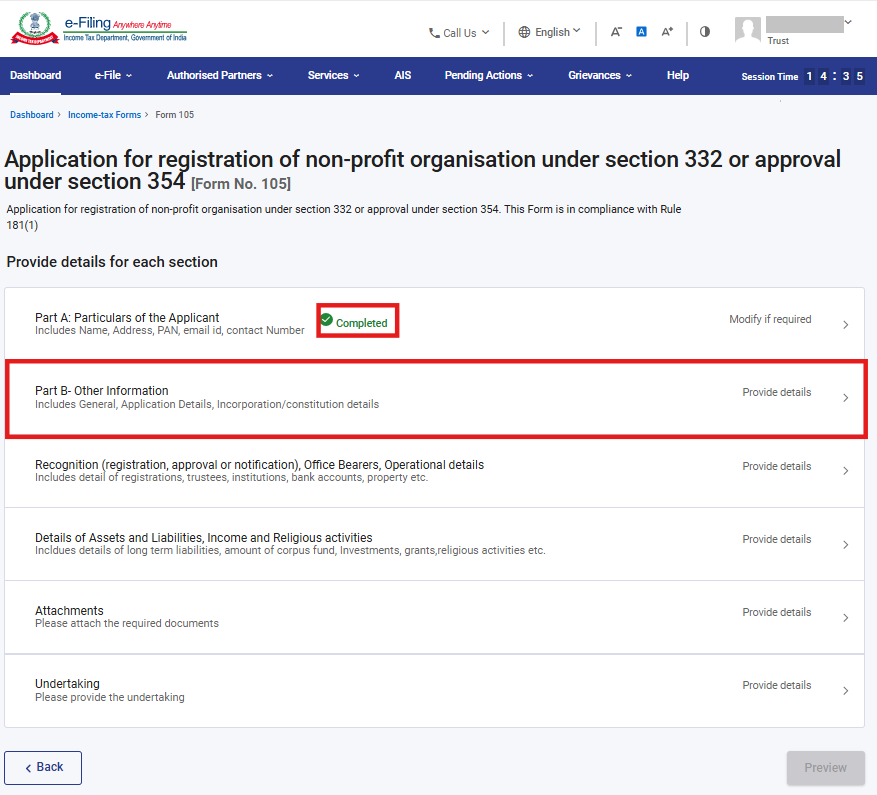

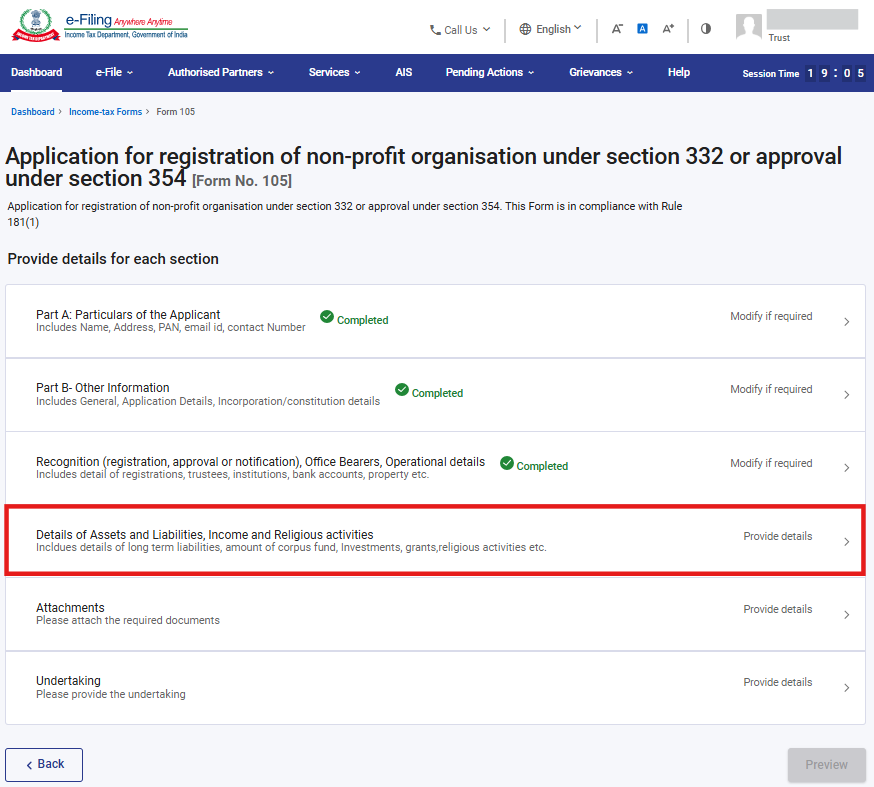

फ़ॉर्म 105 में छह पैनल होते हैं:

1. भाग A: आवेदक का विवरण

2. भाग B- अन्य जानकारी

3. मान्यता (पंजीकरण, अनुमोदन या अधिसूचना), कार्यालय पदाधिकारी, संचालन विवरण

4. संपत्तियों और दायित्वों का विवरण, आय और धार्मिक गतिविधियाँ

5. संलग्नक

6. अंडरटेकिंग

4. चरण-दर-चरण मार्गदर्शिका

भाग I: फ़ॉर्म 105 जमा करना

चरण 1: अपने उपयोगकर्ता आई.डी. और पासवर्ड के साथ ई-फाइलिंग पोर्टल पर लॉगिन करें।

चरण 2: उपयोगकर्ता आई.डी. (पैन) और पासवर्ड दर्ज करें।

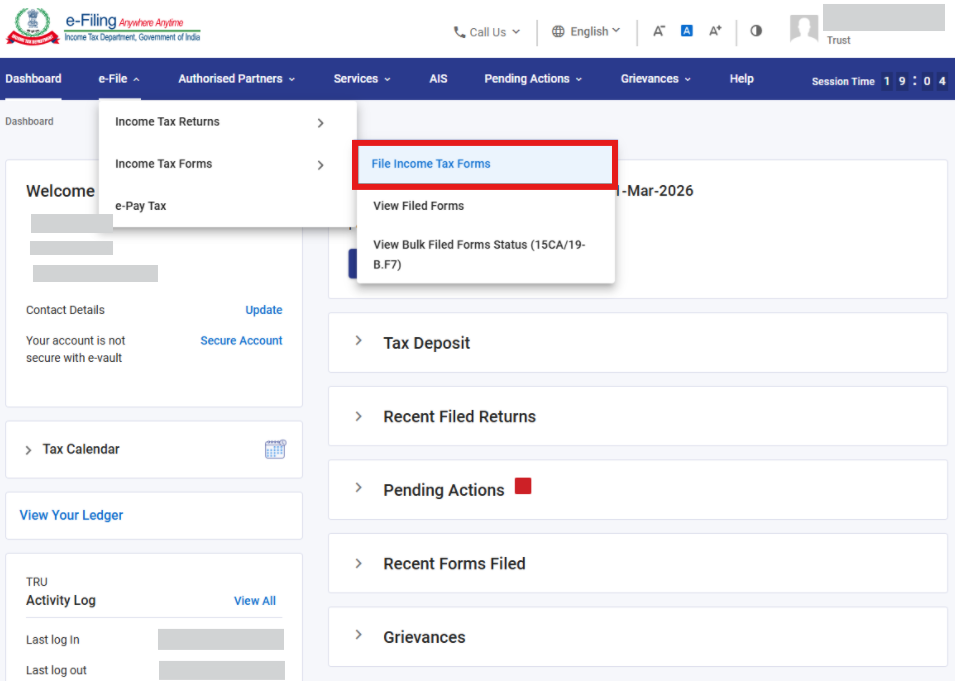

चरण 3: ई-फ़ाइल > आयकर फ़ॉर्म > आयकर फ़ॉर्म फ़ाइल करें पर जाएँ।

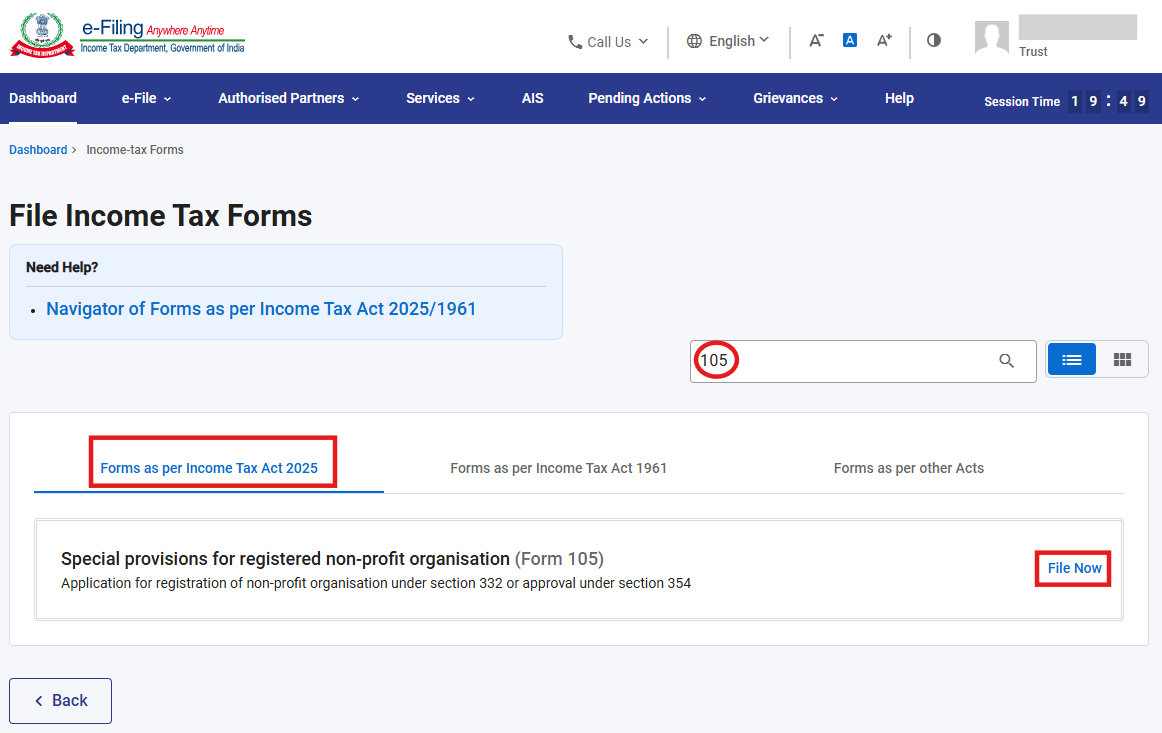

चरण 4: आयकर अधिनियम, 2025 के अनुसार फ़ॉर्म टैब के अंतर्गत फ़ॉर्म 105 खोजें तथा अभी फ़ाइल करें बटन पर क्लिक करें।

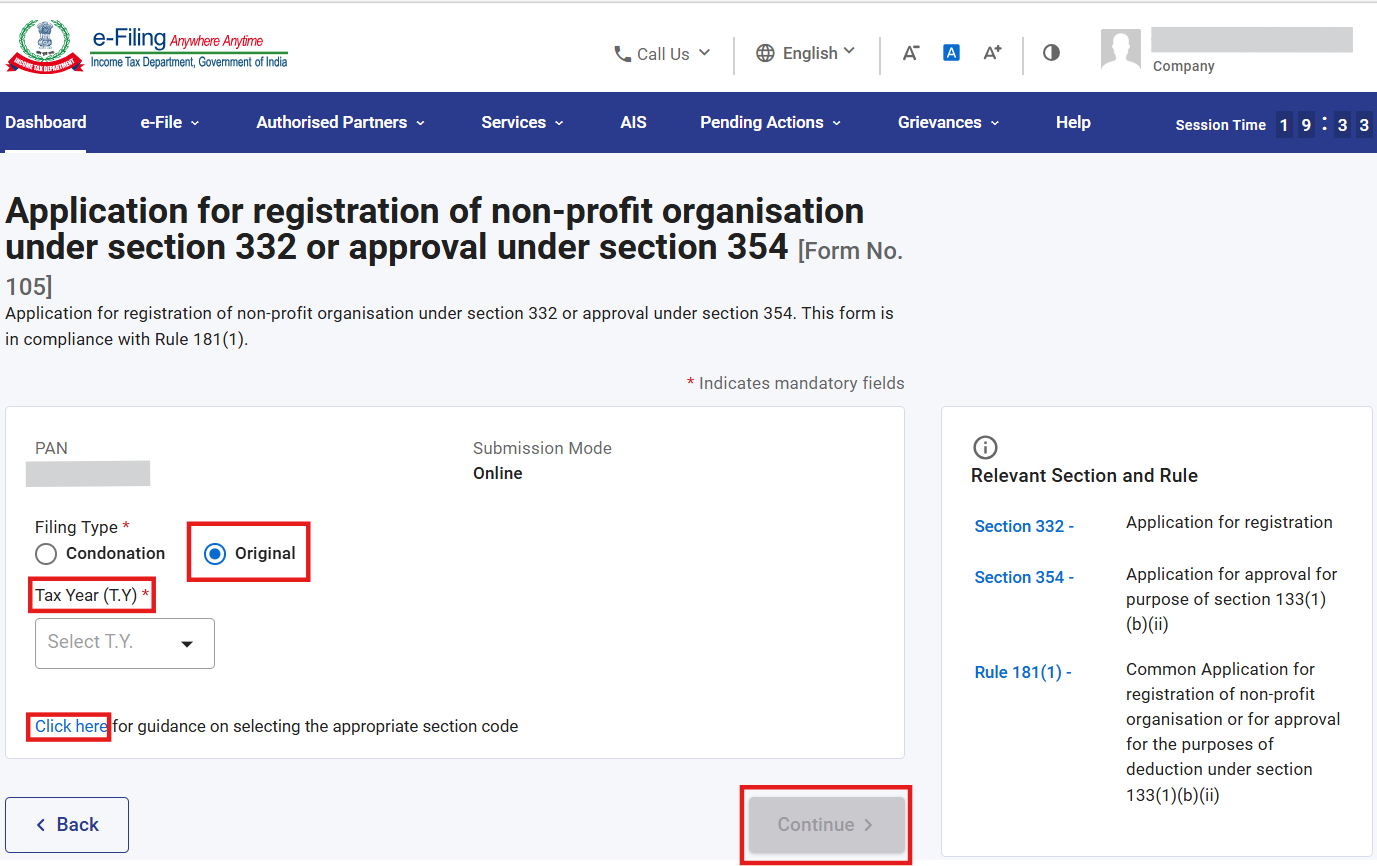

चरण 5: लागू कर वर्ष (टी.वाई.) चुनें और जारी रखें बटन पर क्लिक करें।

नोट: फ़ॉर्म 105 में उपयुक्त धारा कोड चुनने के लिए, आप संबंधित मार्गदर्शन डाउनलोड करने हेतु "यहाँ क्लिक करें" हाइपरलिंक पर क्लिक कर सकते हैं।

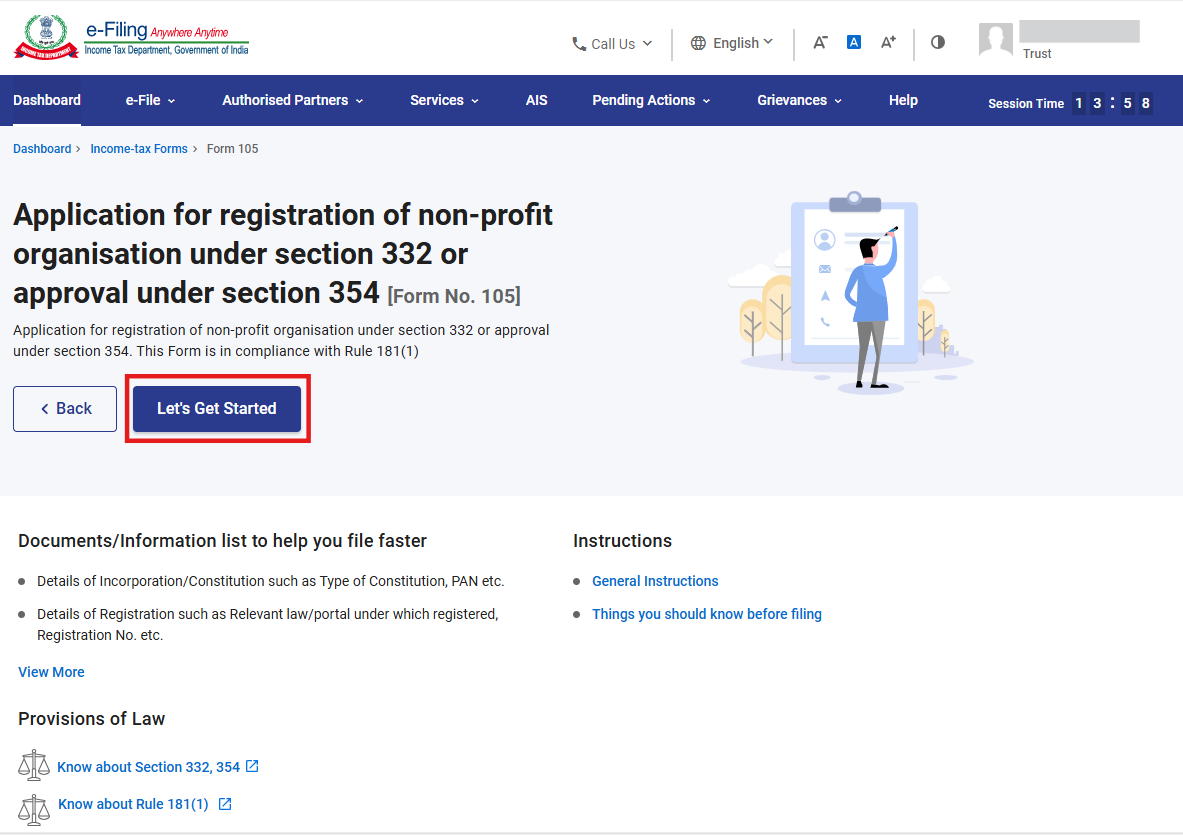

चरण 6: ‘आइए, शुरू करें’ पर क्लिक करें

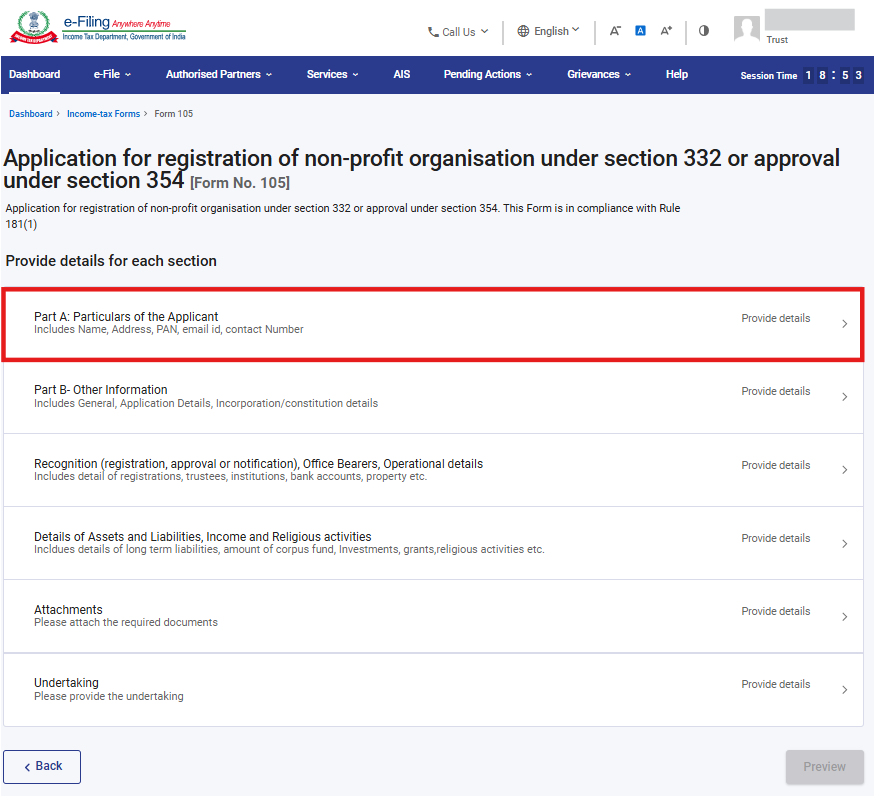

चरण 7: चरण 7: ‘आइए, शुरू करें’ बटन पर क्लिक करने के बाद, उपयोगकर्ता को पैनल स्क्रीन पर ले जाया जाएगा और पहला पैनल : "भाग A: आवेदक का विवरण" चुनें।

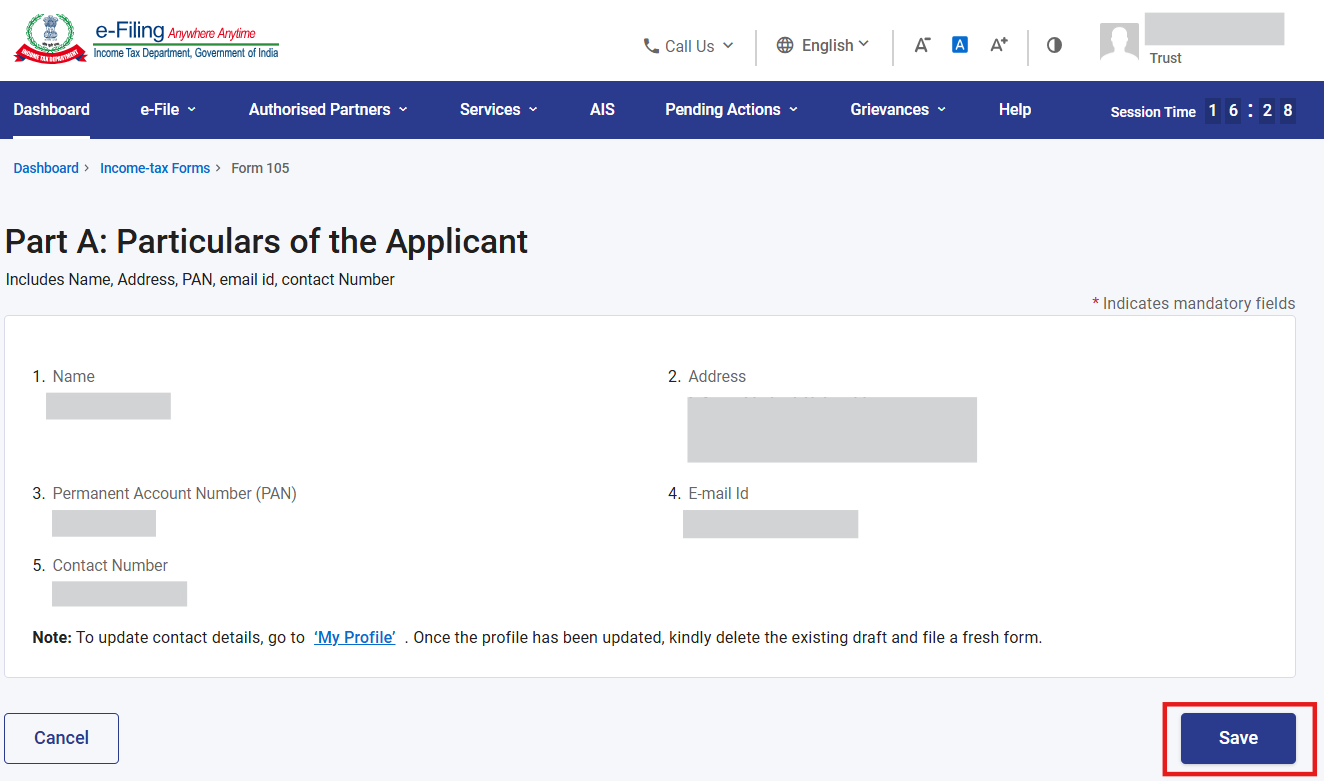

चरण 8: विवरण की पुष्टि करें और सहेजें पर क्लिक करें।

नोट: कृपया सुनिश्चित करें कि "मेरी प्रोफ़ाइल" अनुभाग के अंतर्गत पता सहित सभी अनिवार्य विवरण पूर्ण रूप से भरे गए हैं। आप "मेरी प्रोफ़ाइल" हाइपरलिंक पर क्लिक करके अपने संपर्क और पते से संबंधित विवरण अपडेट कर सकते हैं।

चरण 9: पहला पैनल सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी। फिर दूसरा पैनल: "भाग B- अन्य जानकारी" चुनें।

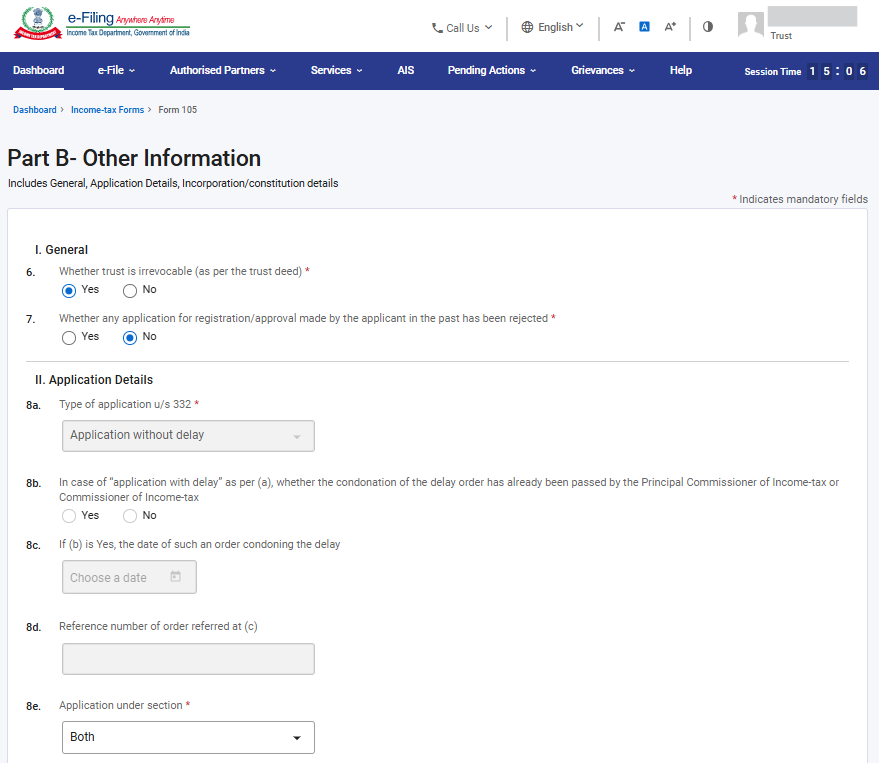

चरण 10: अन्य जानकारी की पुष्टि करें और सहेजें पर क्लिक करें।

नोट:

1) यदि न्यास को धारा 332(2)(b) के अनुसार प्रतिसंहरणीय माना जाता है, तो आवेदन फ़ाइल नहीं किया जा सकता।

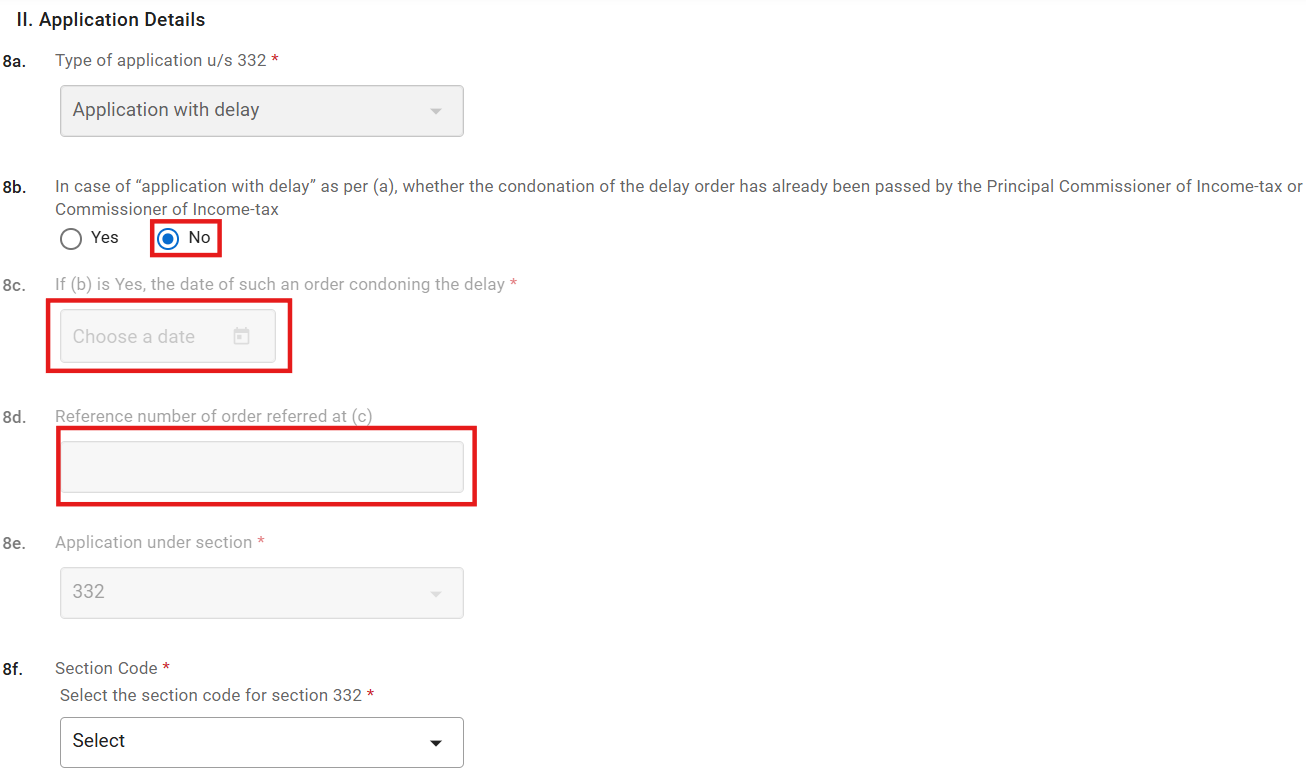

2) फ़ील्ड 8b, 8c और 8d केवल तभी लागू होंगे जब फ़ील्ड 8a में "विलंब से आवेदन" चुना गया हो।

3) कृपया फ़ील्ड संख्या 8e: "धारा के अंतर्गत आवेदन" में अपने आवेदन के प्रकार के आधार पर उपयुक्त धारा (332, 354 या दोनों) का चयन करें।

4) धारा 354(2) के तहत पंजीकरण के विकल्प के लिए, एन.पी.ओ. या तो पहले से ही धारा 332/12A/10(23)(c) के तहत पंजीकृत होना चाहिए, या धारा 332(1) के तहत पंजीकरण के लिए फ़ाइल किया गया आवेदन लंबित होना चाहिए, या दोनों धाराओं के तहत पंजीकरण के लिए आवेदन का चयन करना होगा। यदि आयकर अधिनियम, 2025 की धारा 332 के तहत या आयकर अधिनियम, 1961 के संबंधित प्रावधानों के तहत फ़ाइल किया गया आवेदन अस्वीकृत किया गया है, या यदि दोनों में से किसी भी अधिनियम के संबंधित प्रावधानों के तहत पूर्व पंजीकरण/अनुमोदन वापस लिया गया है या रद्द किया गया है, तो धारा 354(2) के तहत पंजीकरण के लिए आवेदन फ़ाइल करने की अनुमति नहीं है।

5) फ़ॉर्म 105 में पुनः आवेदन की सुविधा केवल तभी उपलब्ध है जब फ़ॉर्म 107 में अस्वीकृति आदेश उस फ़ॉर्म 105 के आधार पर प्राप्त हुआ हो जो आयकर नियम, 2026 के नियम 181(12) के प्रावधानों के तहत फ़ाइल किया गया हो। फ़ॉर्म 10AD में पूर्व के अस्वीकृति आदेशों के लिए, 01.04.2026 से केवल फ़ॉर्म 105 में मूल आवेदन फ़ाइल किया जाएगा। ऐसे मामलों में पुनः आवेदन का विकल्प आयकर अधिनियम, 1961 के तहत उपलब्ध नहीं है, क्योंकि आयकर अधिनियम, 1961 में पुनः आवेदन से संबंधित कोई प्रावधान नहीं थे।

नोट:

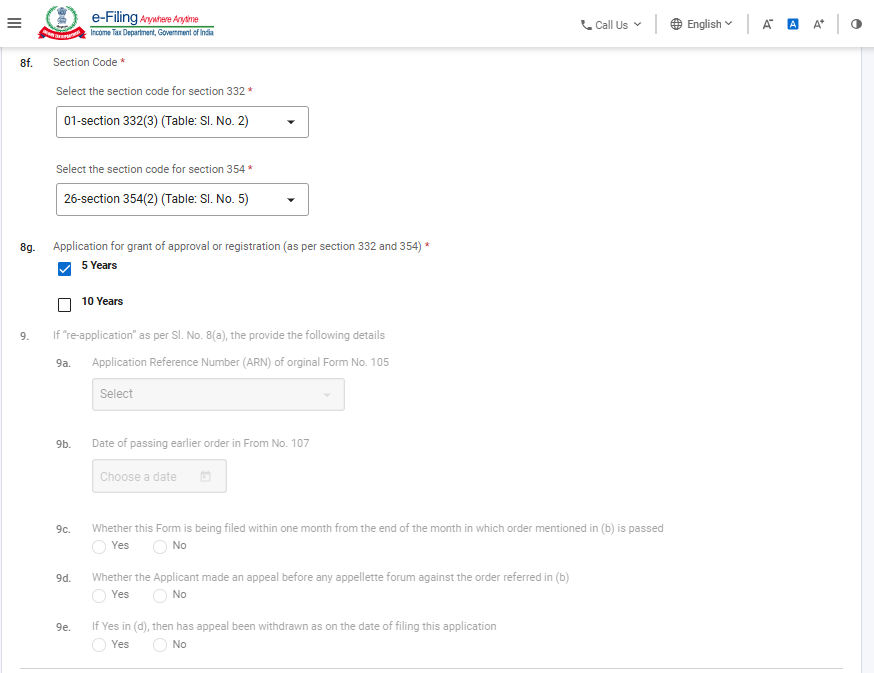

1) कृपया फ़ील्ड संख्या 8f: "धारा कोड" में उपयुक्त धारा कोड चुनें। धारा कोड पर अधिक मार्गदर्शन के लिए कृपया "धारा कोड पर मार्गदर्शन" देखें।

2) फ़ील्ड संख्या 8G उस अवधि से संबंधित है जिसके लिए पंजीकरण माँगा गया है। 10 वर्ष की अवधि के लिए पंजीकरण केवल उन एन.पी.ओ. के लिए लागू है जो धारा 332(5) के प्रावधानों में उल्लिखित शर्तों को पूरा करते हैं। 5 वर्ष की अवधि के लिए पंजीकरण धारा 332(3) और 354(2) दोनों प्रावधानों के तहत लागू है।

3) फ़ील्ड संख्या 9 तभी सक्रिय होगा जब आप लैंडिंग स्क्रीन पर "पुनः आवेदन" चुनेंगे। पुनः आवेदन की सुविधा शीघ्र ही सक्रिय की जाएगी।

नोट:

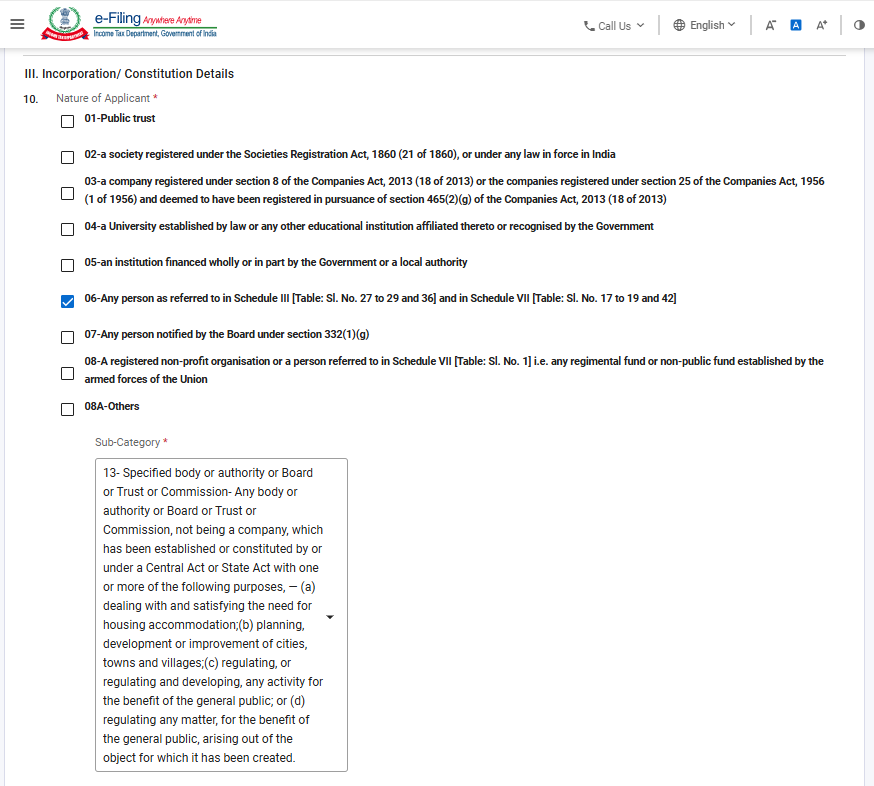

1. कृपया नीचे दिए गए विवरण के अनुसार फ़ील्ड संख्या 10 में आवेदक की उचित प्रकृति चुनें:

|

कोड |

विवरण |

|

01 |

सार्वजनिक न्यास |

|

02 |

एक सोसाइटी जो सोसाइटीज़ पंजीकरण अधिनियम, 1860' या भारत में लागू किसी अन्य कानून के अंतर्गत पंजीकृत है। |

|

03 |

कंपनी अधिनियम, 2013 की धारा 8 के तहत पंजीकृत कंपनी या कंपनी अधिनियम, 1956 की धारा 25 के तहत पंजीकृत कंपनियाँ और जिन्हें कंपनी अधिनियम, 2013 की धारा 465(2)(g) के अनुसार पंजीकृत माना गया है। |

|

04 |

कानून द्वारा स्थापित एक विश्वविद्यालय या कोई अन्य शैक्षणिक संस्था जो उससे संबद्ध या सरकार द्वारा मान्यता प्राप्त हो |

|

05 |

सरकार या किसी स्थानीय प्राधिकरण द्वारा पूर्णतः अथवा आंशिक रूप से वित्तपोषित कोई संस्था। |

|

06 |

अनुसूची III [तालिका: क्रम सं. 27 से 29 तथा 36] और अनुसूची VII [तालिका: क्रम सं. 10 से 19 तथा 42] में उल्लिखित कोई भी व्यक्ति। |

|

07 |

धारा 332(1)(g) के अंतर्गत बोर्ड द्वारा अधिसूचित कोई भी व्यक्ति। |

|

08 |

एक पंजीकृत गैर-लाभकारी संगठन या वह व्यक्ति जिसका उल्लेख अनुसूची VII [तालिका: क्रम सं. 1] में किया गया है, अर्थात संघ की सशस्त्र सेनाओं द्वारा स्थापित कोई भी रेजिमेंटल निधि या गैर-सार्वजनिक निधि। |

|

08A |

अन्य |

|

09 |

निर्दिष्ट निवेशक संरक्षण निधि - कोई भी निवेशक संरक्षण निधि जो भारत में मान्यता प्राप्त स्टॉक एक्सचेंजों द्वारा संयुक्त रूप से या अलग-अलग स्थापित की गई हो। |

|

10 |

निर्दिष्ट निवेशक संरक्षण निधि - कोई भी निवेशक संरक्षण निधि जो भारत में कमोडिटी एक्सचेंजों द्वारा, या तो संयुक्त रूप से या अलग-अलग स्थापित की गई हो। |

|

11 |

निर्दिष्ट निवेशक संरक्षण निधि – कोई भी निवेशक संरक्षण निधि जो विनियमों के अनुसार किसी डिपॉजिटरी द्वारा स्थापित की गई हो। |

|

12 |

निर्दिष्ट निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग - एक निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग (जिसे कोई भी नाम दिया गया हो), या उसका कोई वर्ग, जो अनुसूची VII (तालिका: क्रम सं. 42) के अंतर्गत शामिल नहीं है। |

|

13 |

निर्दिष्ट निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग – ऐसा कोई भी निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग, जो कंपनी न हो, और जिसे किसी केंद्रीय अधिनियम या राज्य अधिनियम द्वारा या उसके अंतर्गत निम्नलिखित उद्देश्यों में से एक या अधिक के लिए स्थापित या गठित किया गया हो, — (a) आवासीय सुविधा की आवश्यकता से निपटना तथा उसे पूरा करना; (b) शहरों, कस्बों और गाँवों की योजना, विकास या सुधार करना; (c) किसी गतिविधि को आम जनता के लाभ के लिए नियंत्रित करना, या नियंत्रित करना और विकसित करना; या (d) किसी विषय को आम जनता के लाभ के लिए नियंत्रित करना, जो उस उद्देश्य से उत्पन्न होता है जिसके लिए इसे बनाया गया है। |

|

14 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी विश्वविद्यालय या अन्य शैक्षणिक संस्थान जो पूरी तरह से या अधिकांशतः सरकार द्वारा वित्तपोषित हो। |

|

15 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था- कोई भी अस्पताल या अन्य संस्था जो पूरी तरह से या अधिकांशतः सरकार द्वारा वित्तपोषित हो। |

|

16 |

निर्धारित विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी विश्वविद्यालय या अन्य शैक्षणिक संस्था जिसकी कुल वार्षिक प्राप्तियाँ ₹5,00,00,000 से अधिक न हों |

|

17 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी अस्पताल या अन्य संस्था जिसकी वार्षिक कुल प्राप्तियाँ ₹5,00,00,000 से अधिक न हो |

नोट:

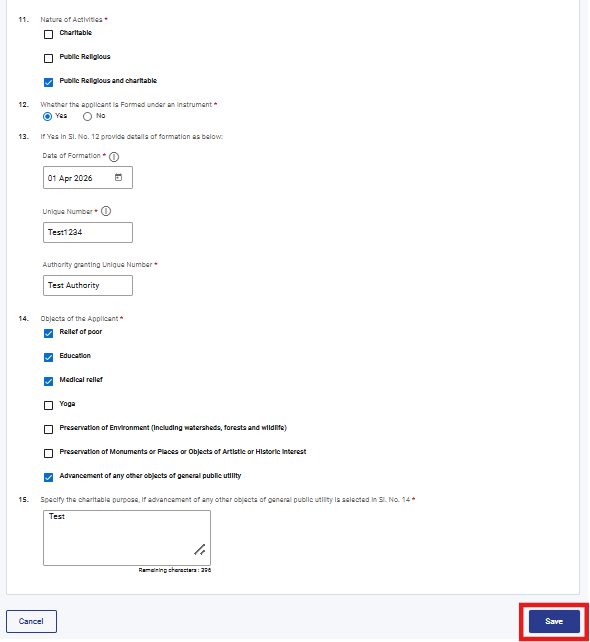

1) फ़ील्ड संख्या 14: "आवेदक के उद्देश्य" केवल तभी सक्रिय होंगे जब आप फ़ील्ड संख्या 11: "गतिविधियों का प्रकार" में सार्वजनिक धार्मिक के अलावा कोई विकल्प चुनेंगे।

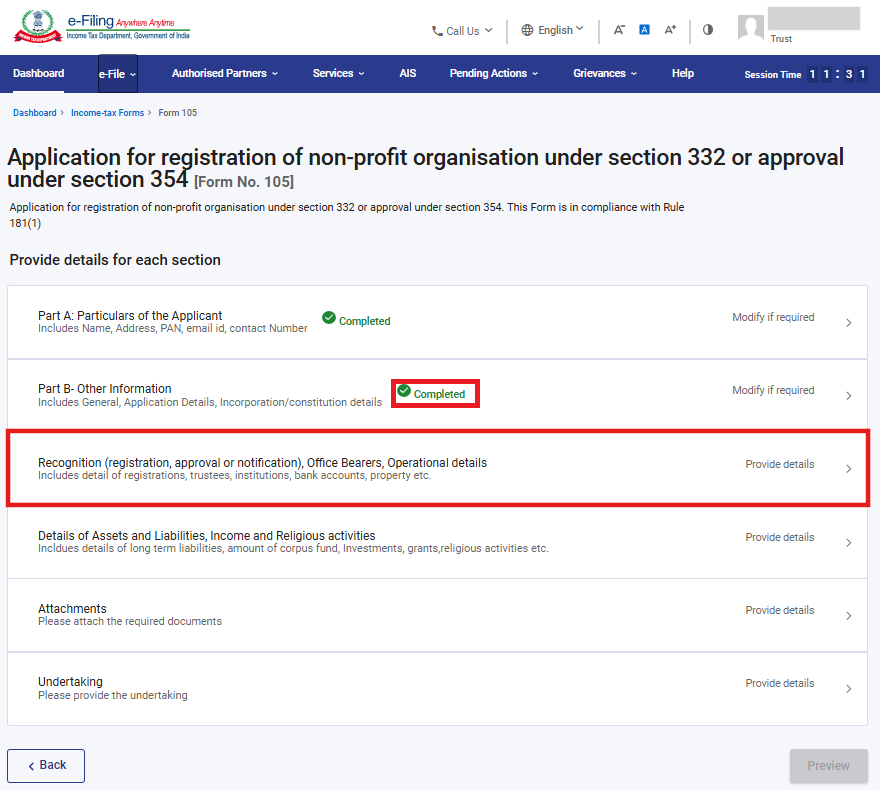

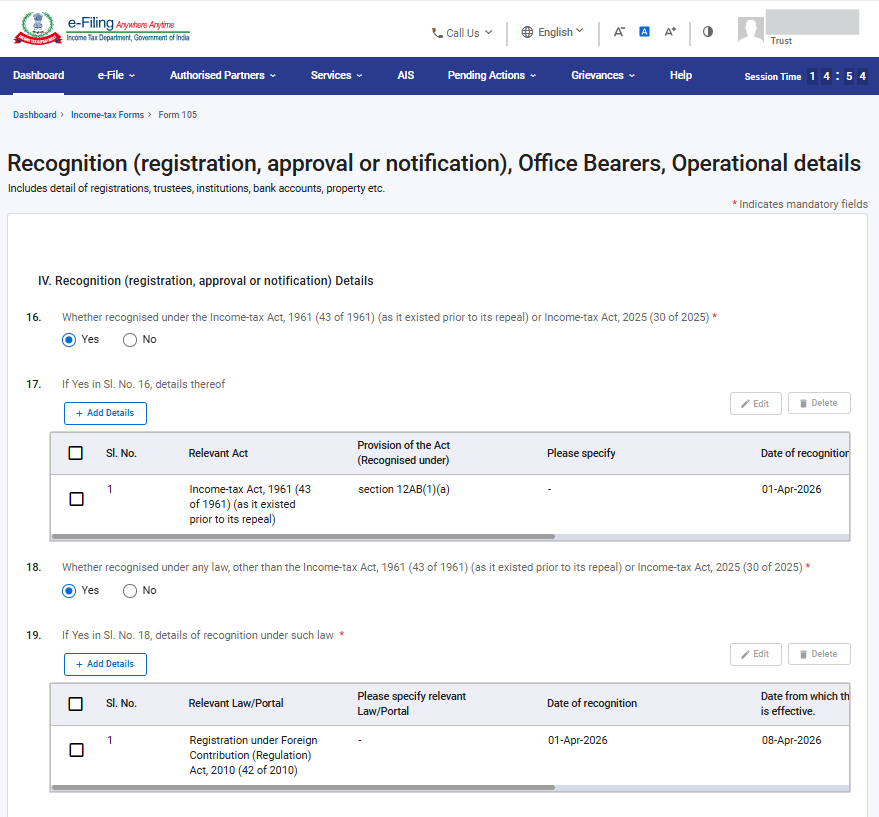

चरण 11: दूसरे पैनल को सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी, फिर तीसरा पैनल चुनें: "मान्यता (पंजीकरण, अनुमोदन या अधिसूचना), कार्यालय पदाधिकारी, संचालन विवरण"

चरण 12: कृपया सभी लागू विवरण भरें और सहेजें पर क्लिक करें।

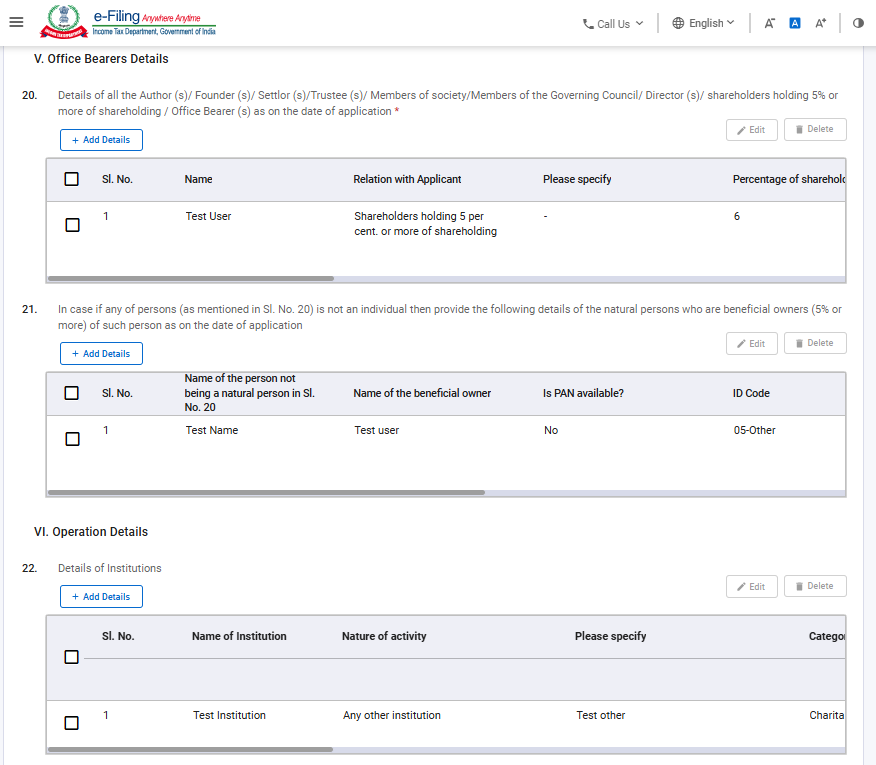

1. फ़ील्ड 20 में, उन व्यक्तियों का विवरण दी गई तालिका के कॉलम के अनुसार दर्ज किया जाएगा।

2. फ़ील्ड 21 में, उन प्राकृतिक व्यक्तियों का विवरण दर्ज किया जाएगा जिनकी 5% या उससे अधिक शेयरधारिता है, अर्थात् फ़ील्ड संख्या 20 में उल्लिखित व्यक्ति-इतर संस्थाओं के लाभकारी स्वामी।

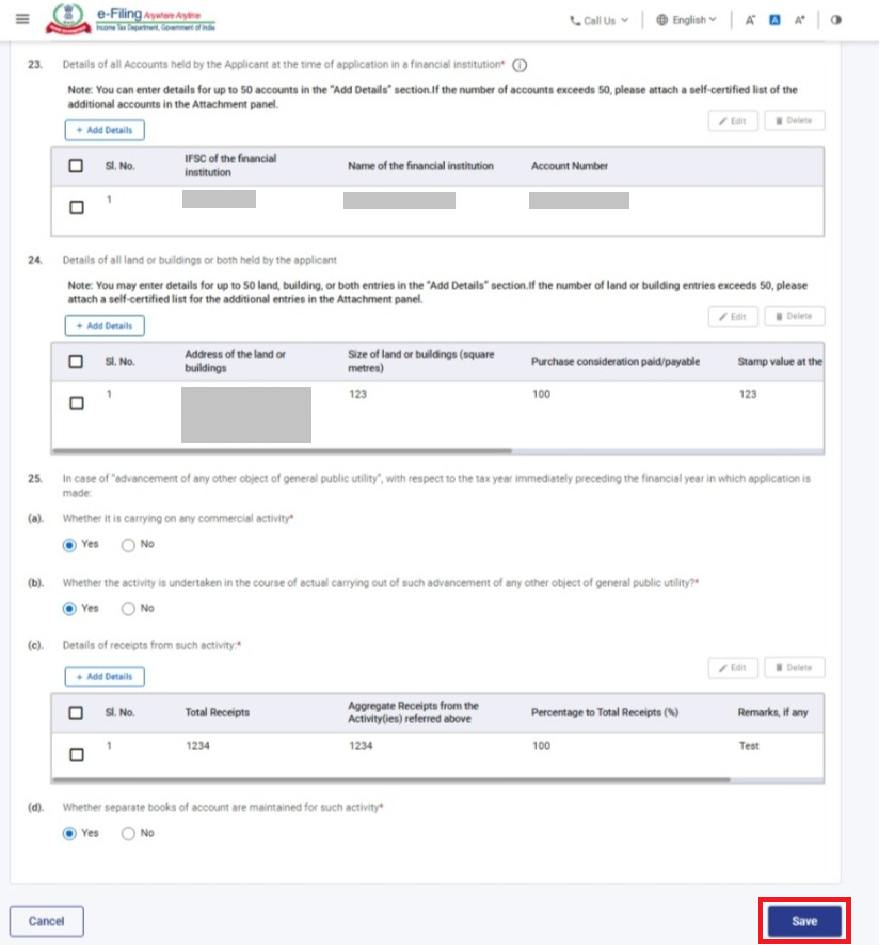

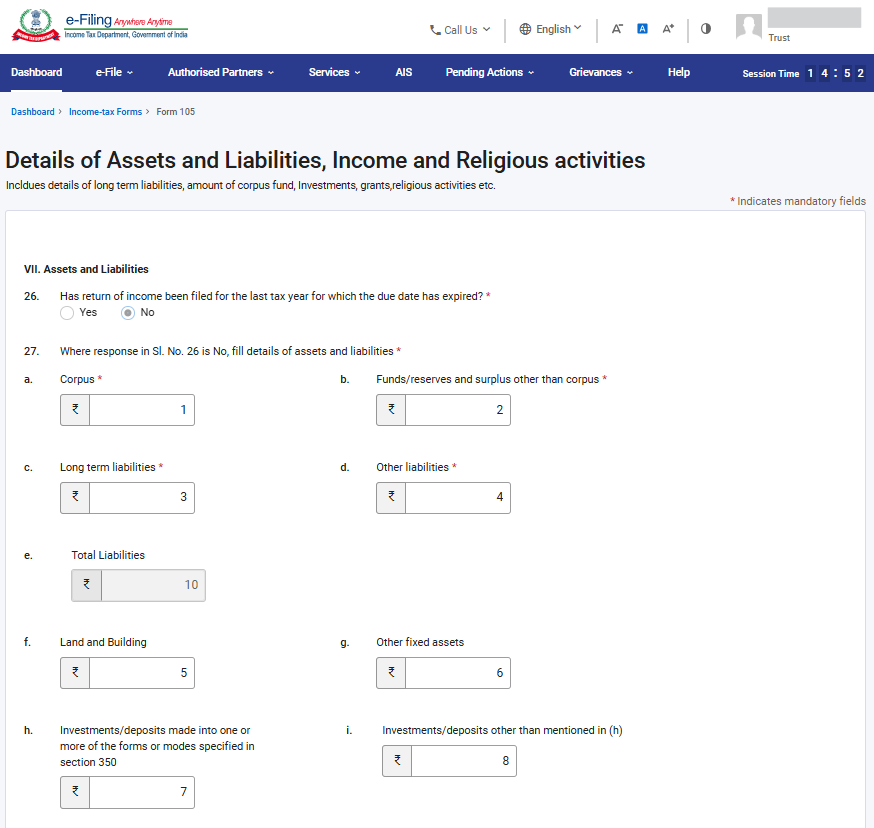

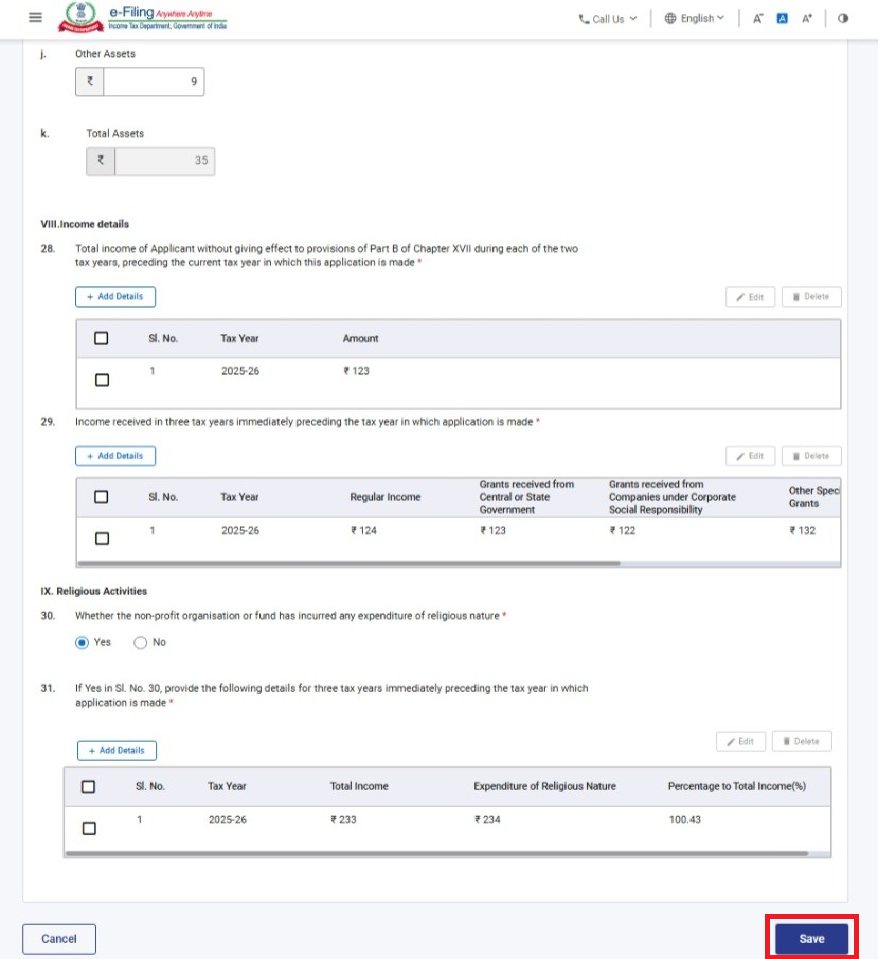

चरण-13: तीसरा पैनल सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी, फिर चौथा पैनल चुनें: "संपत्तियों और देनदारियों, आय और धार्मिक गतिविधियों का विवरण"

चरण 14: कृपया सभी लागू विवरण भरें और सहेजें पर क्लिक करें।

नोट:

1) फ़ील्ड संख्या 26 को आय की उस विवरणी के आधार पर हाँ या नहीं से पहले से भरा जाएगा जिसकी नियत तिथि समाप्त हो चुकी है।

नोट:

1) फ़ील्ड संख्या 30 और 31 तभी सक्षम होंगे जब फ़ील्ड संख्या 8e: "धारा के अंतर्गत आवेदन" में 'धारा 354' या 'दोनों' विकल्प चुना गया हो।

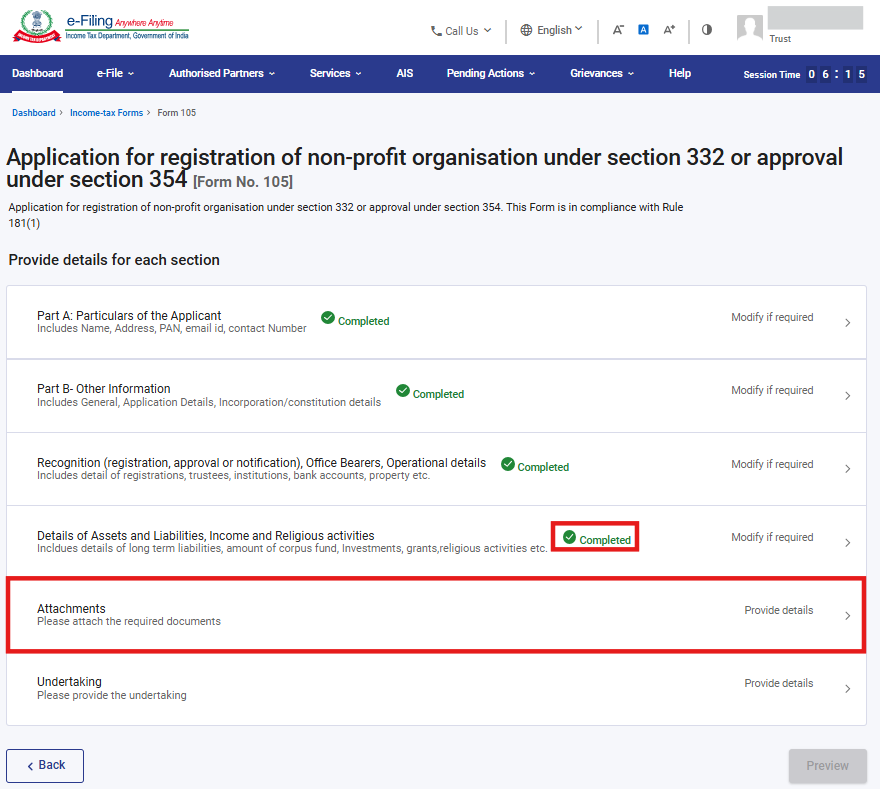

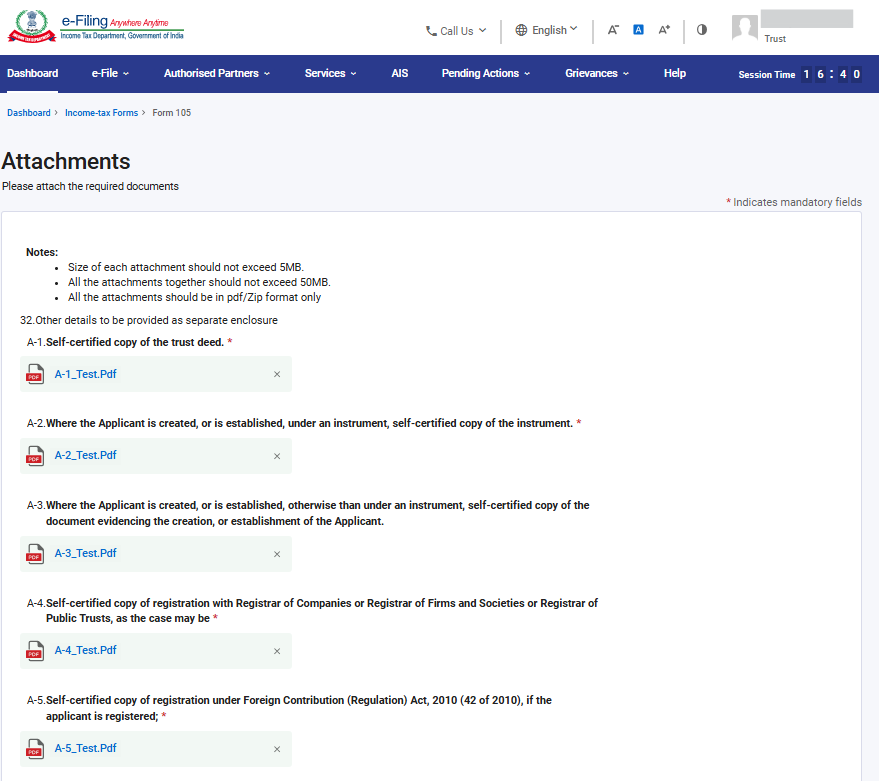

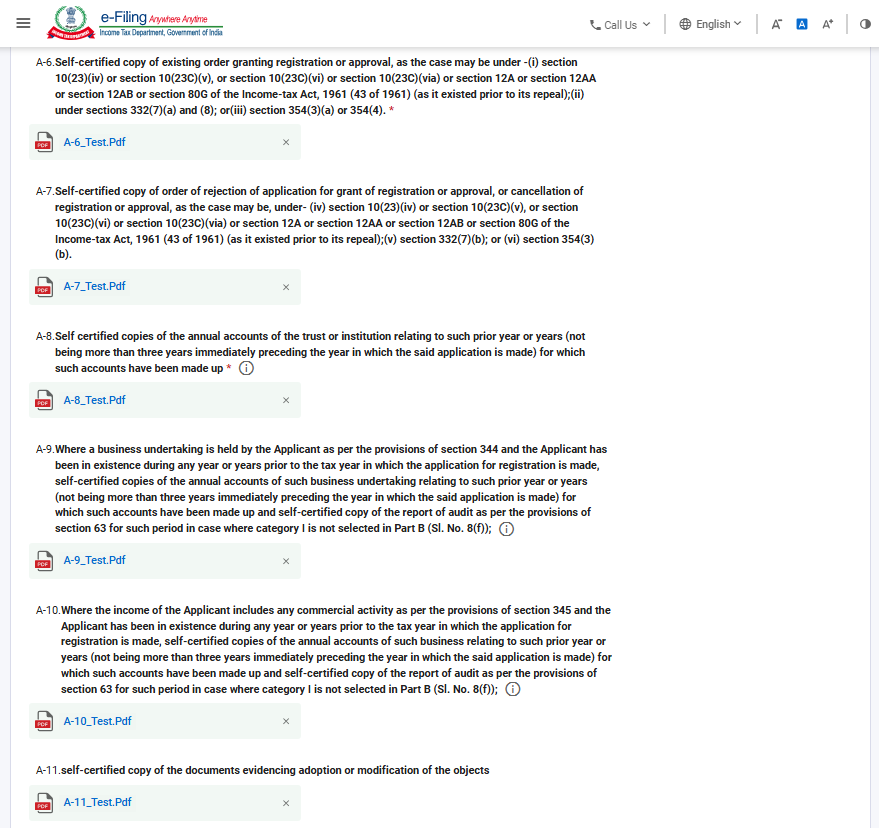

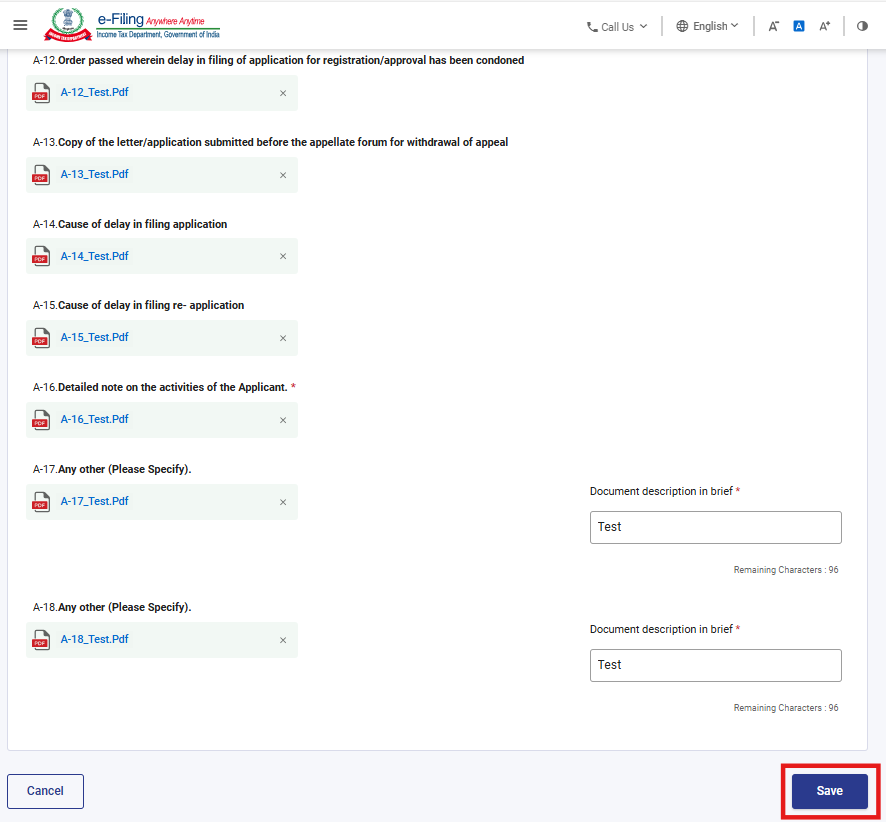

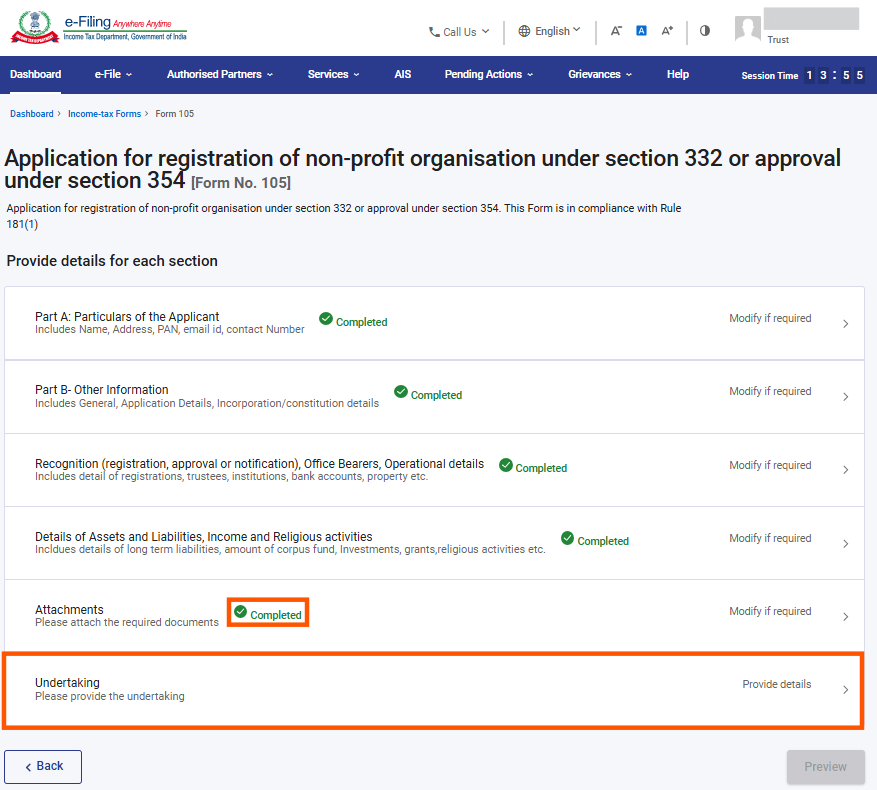

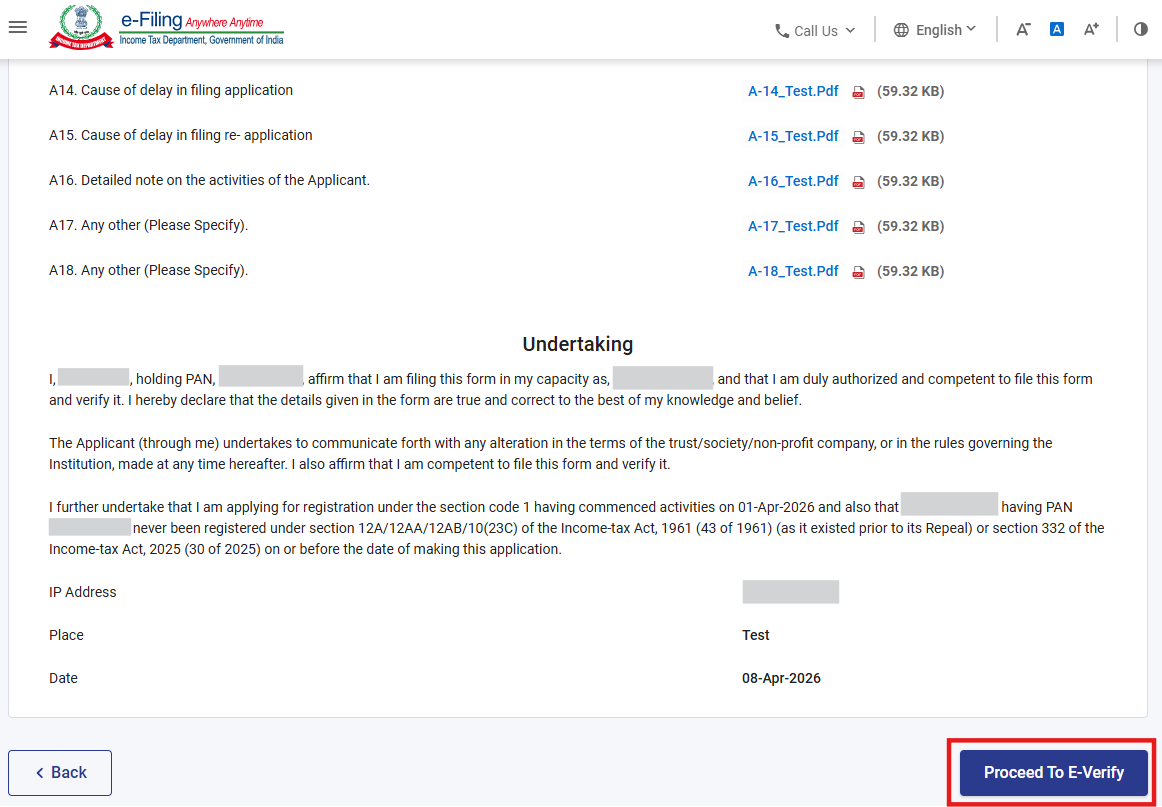

चरण 15: चौथे पैनल को सहेजने के बाद, पैनल की स्थिति 'पूर्ण' के रूप में प्रदर्शित होगी, फिर पाँचवा पैनल चुनें: "संलग्नक"

चरण 16: संबंधित दस्तावेज़ संलग्न करें और सहेजे पर क्लिक करें।

*सभी तारांकित संलग्नक अनिवार्य हैं।

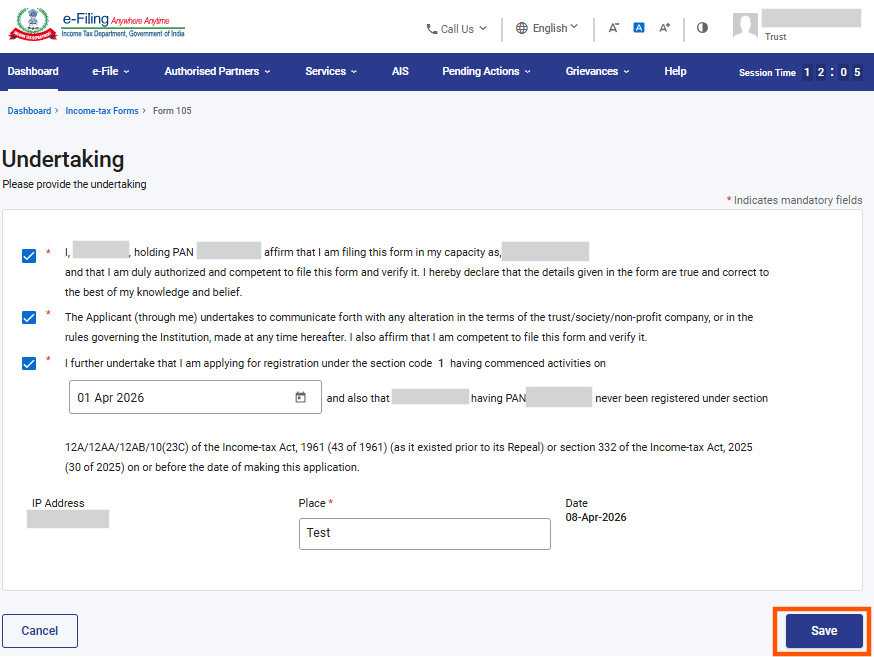

चरण 17: 5वें पैनल को सहेजने के बाद, उस पैनल की स्थिति "पूर्ण" के रूप में प्रदर्शित होगी। इसके बाद 6वें पैनल: "अंडरटेकिंग" का चयन करें।

चरण 18: अंडरटेकिंग की पुष्टि करें और "सहेजें" पर क्लिक करें।

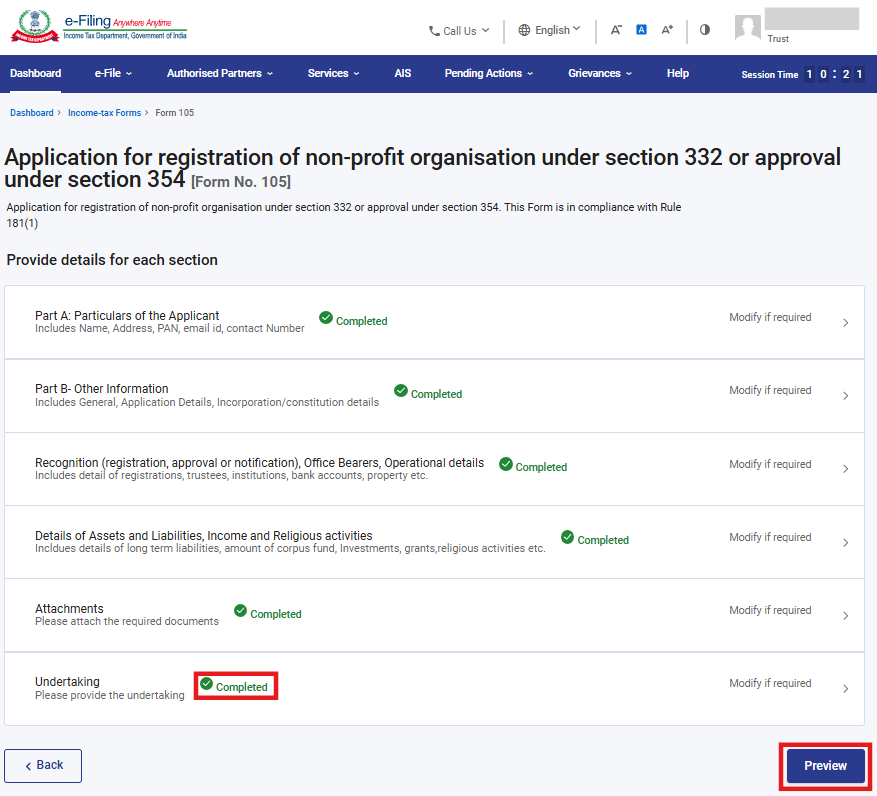

चरण 19: 6वें पैनल को सहेजने के बाद, उस पैनल की स्थिति "पूर्ण" के रूप में प्रदर्शित होगी। इसके बाद "पूर्वावलोकन" पर क्लिक करें।

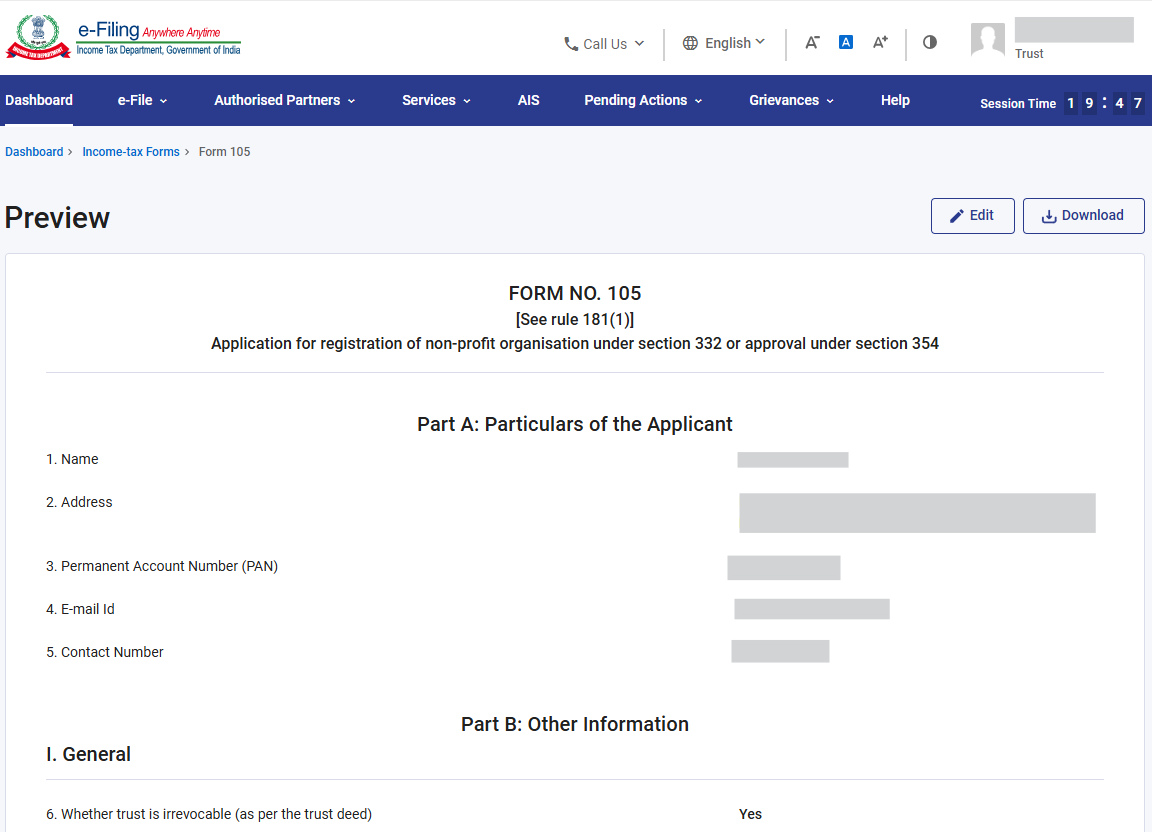

चरण 20: पूर्वावलोकन पृष्ठ पर विवरणों का सत्यापन करें और "ई-सत्यापन के लिए आगे बढ़ें" पर क्लिक करें।

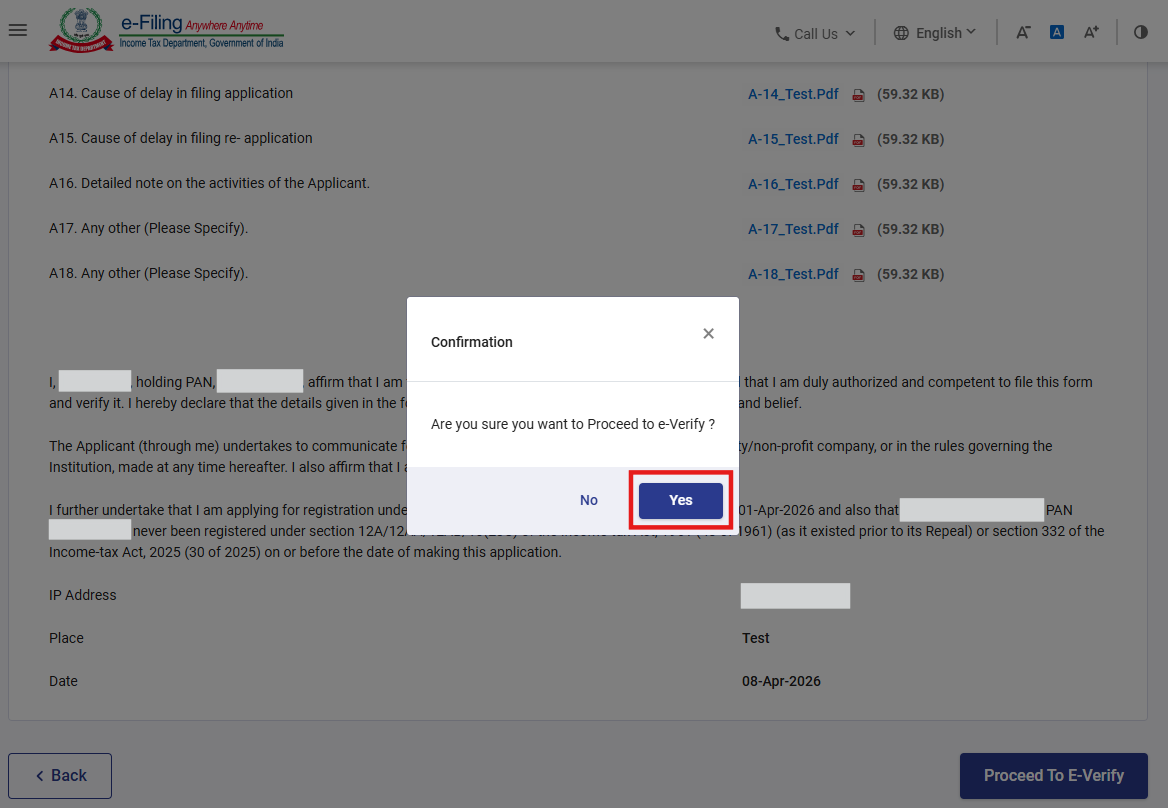

चरण 21: "ई-सत्यापन के लिए आगे बढ़ें" बटन पर क्लिक करने के बाद, एक पुष्टिकरण पॉप-अप प्रदर्शित होगा जिसमें पूछा जाएगा कि क्या आप ई-सत्यापन के लिए आगे बढ़ना चाहते हैं। "हाँ" पर क्लिक करें।

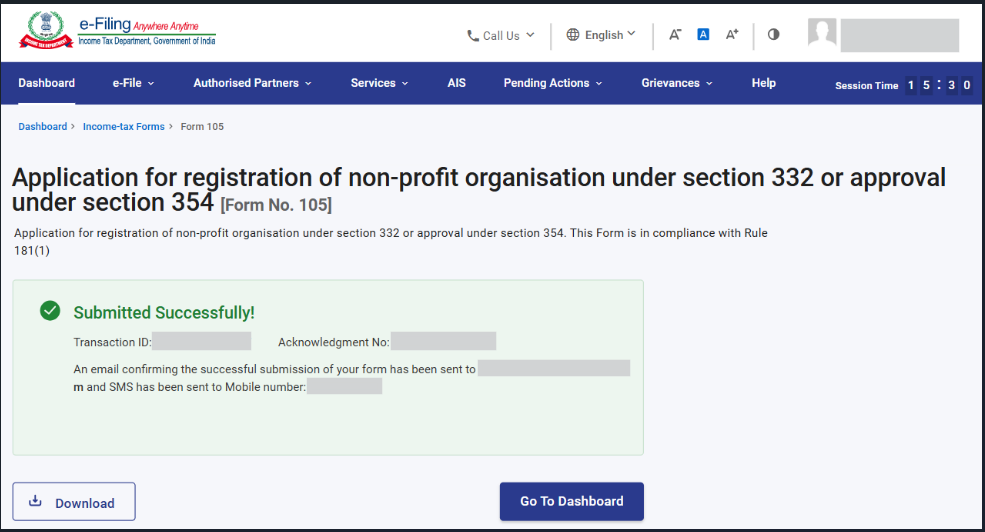

चरण 22: "हाँ" पर क्लिक करने पर, आपको ई-सत्यापन पृष्ठ पर ले जाया जाएगा, जहाँ आप ई.वी.सी./डी.एस.सी. (जैसा लागू हो) का उपयोग करके फ़ॉर्म 105 का सत्यापन कर सकते हैं।

नोट: अधिक जानकारी के लिए ई-सत्यापन कैसे करें उपयोगकर्ता पुस्तिका देखें।

ई-सत्यापन सफलतापूर्वक पूर्ण होने के बाद, लेनदेन आई.डी. तथा पावती रसीद संख्या के साथ एक सफलता संदेश प्रदर्शित होगा। कृपया भविष्य के संदर्भ के लिए लेनदेन आई.डी. और पावती रसीद संख्या को सुरक्षित रूप से नोट कर लें। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत ईमेल आई.डी.(यों) और मोबाइल नंबर(ओं) पर भी एक पुष्टिकरण संदेश प्राप्त होगा।

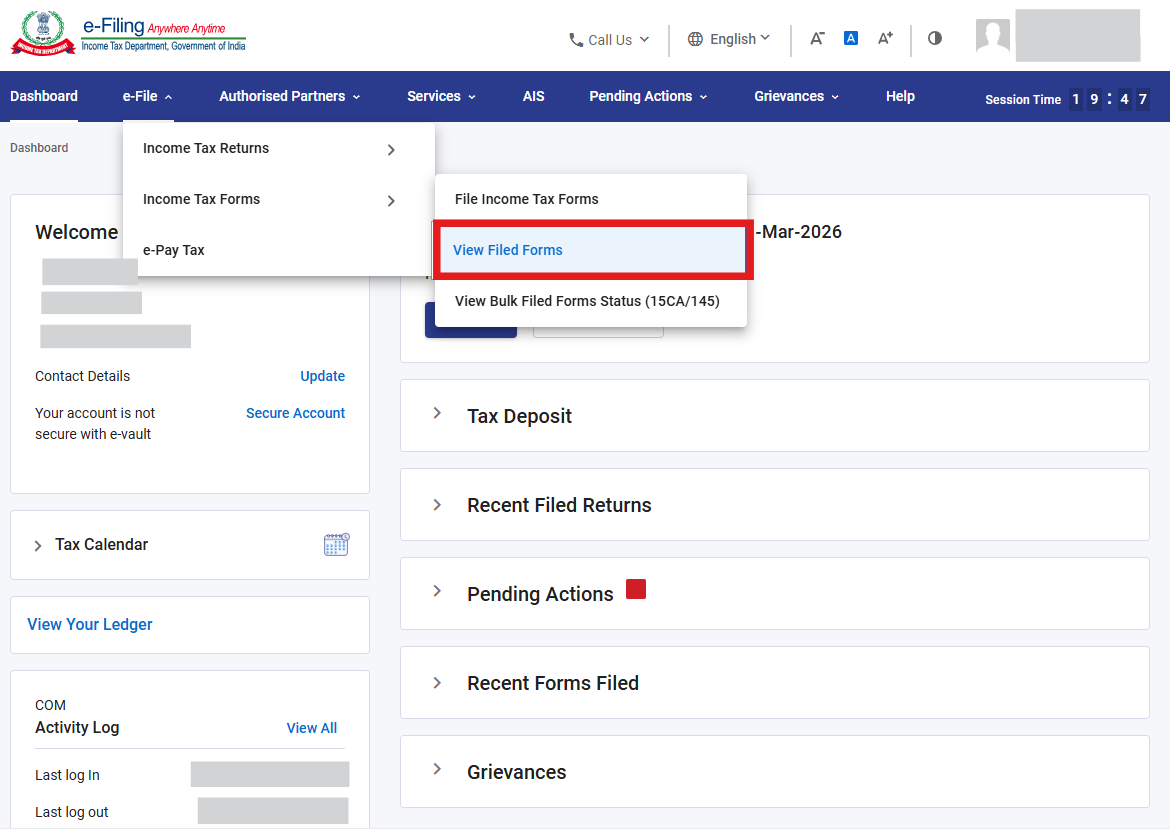

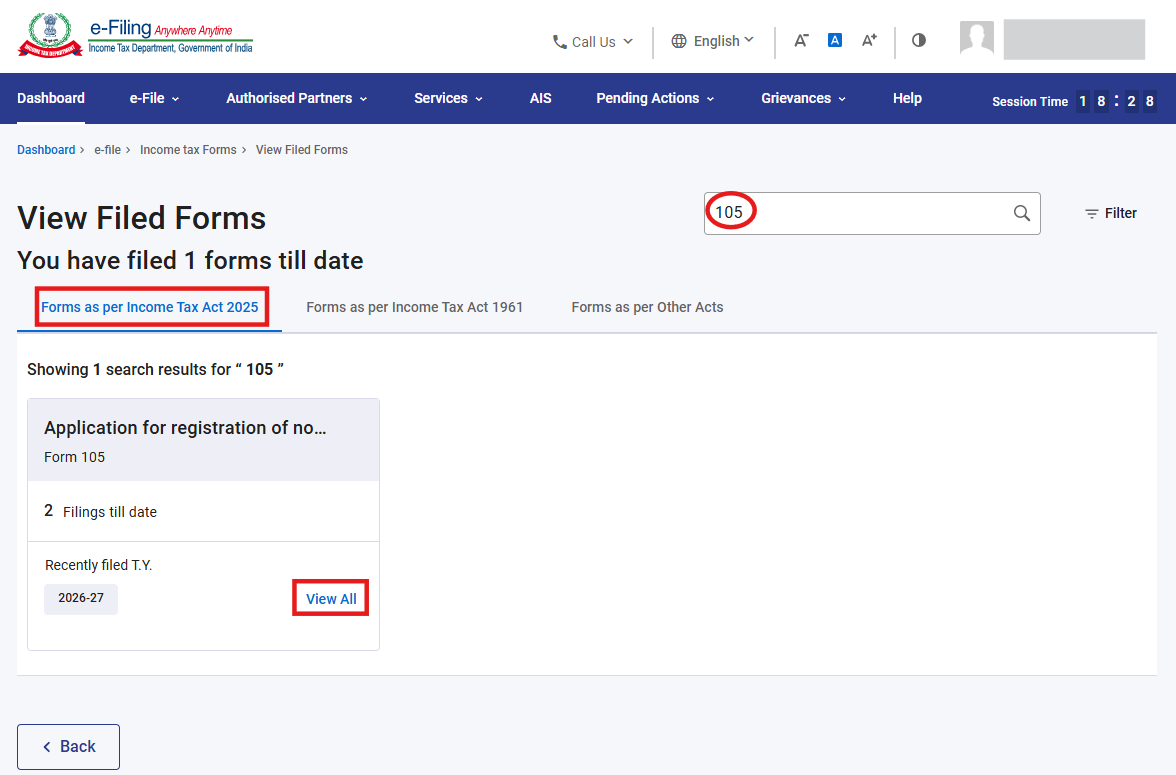

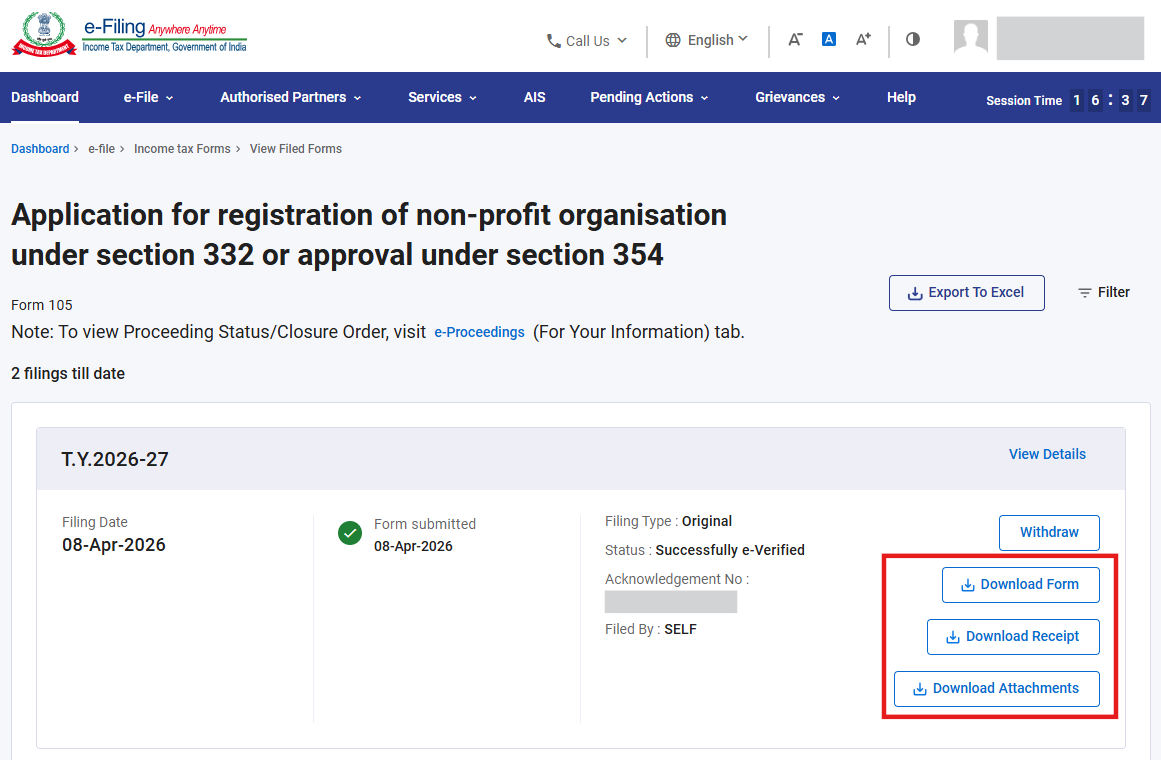

चरण-23: आप फ़ाइल किए गए फ़ॉर्म 105, ए.आर.एन. तथा संलग्नकों को "फ़ाइल किए गए फ़ॉर्म देखें" स्क्रीन से डाउनलोड कर सकते हैं। इस स्क्रीन पर जाने के लिए, ई-फ़ाइल > आयकर फ़ॉर्म > फ़ाइल किए गए फ़ॉर्म देखें पर जाएँ।

चरण-24: आयकर अधिनियम, 2025 के अनुसार फ़ॉर्म टैब का चयन करें, फ़ॉर्म 105 खोजें और "सभी देखें" बटन पर क्लिक करें।

चरण-25: पिछले चरण-24 में "सभी देखें" बटन पर क्लिक करने पर, आपको नीचे दर्शाई गई "फ़ाइल किए गए फ़ॉर्म देखें" स्क्रीन पर ले जाया जाएगा, जहाँ से आप फ़ाइल किए गए फ़ॉर्म, रसीद तथा संलग्नकों को डाउनलोड कर सकते हैं।

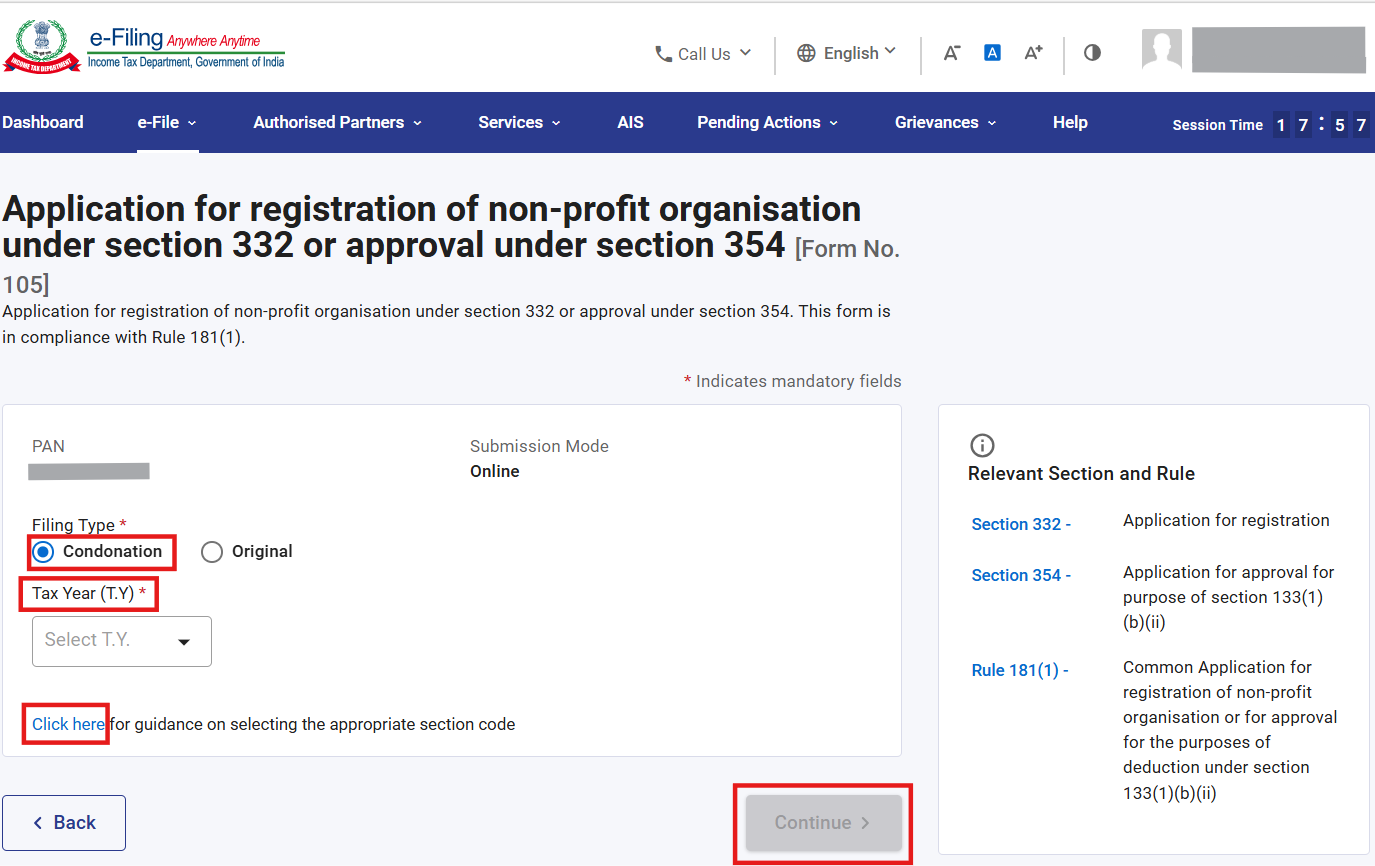

भाग-II: फ़ॉर्म 105 का फ़ाइल करना (विलंब माफी)

चरण 1: फ़ाइलिंग प्रकार तथा लागू विलंब माफी वर्ष का चयन करें और "जारी रखें" बटन पर क्लिक करें।

कृपया ध्यान दें कि विलंब माफी केवल धारा 332 के लिए लागू है।

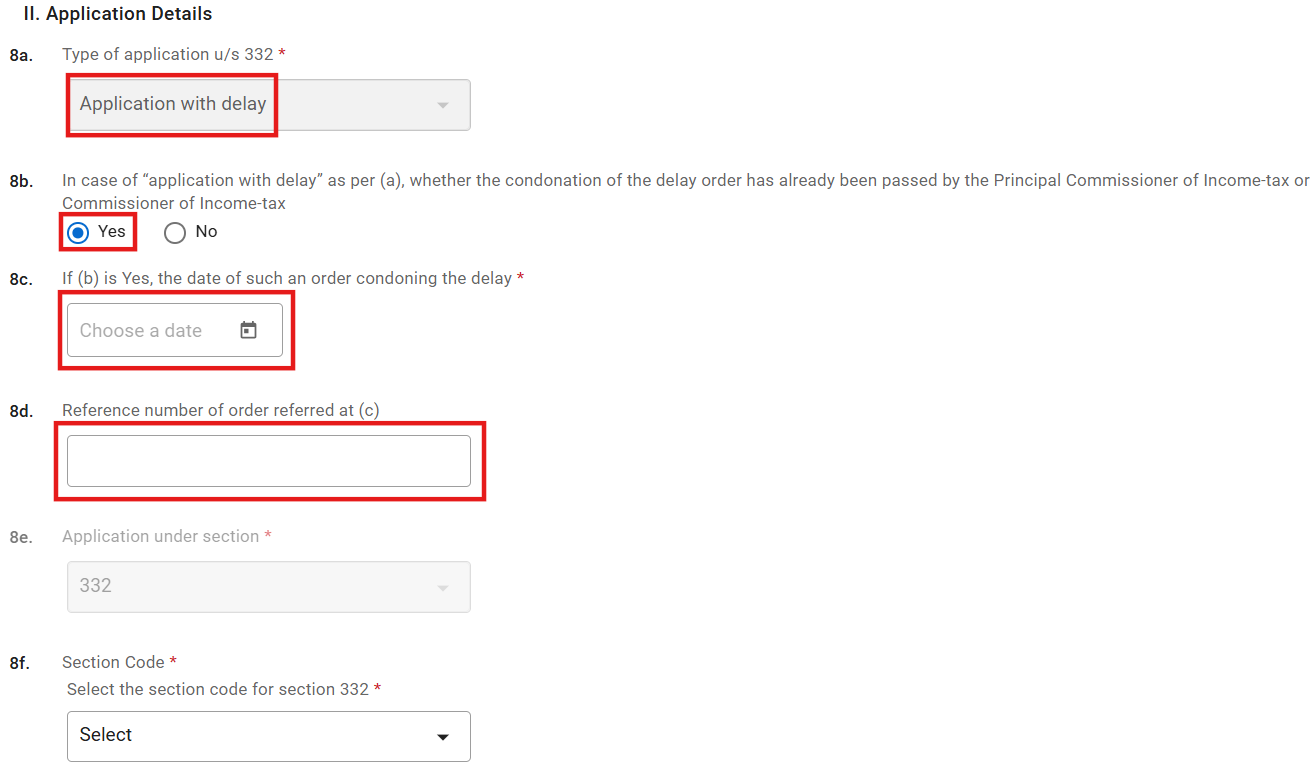

चरण 2: लैंडिंग स्क्रीन पर विलंब माफी रेडियो बटन का चयन करने के बाद, आपको फ़ील्ड 8b में "हाँ" या "नहीं" रेडियो बटन का चयन करना होगा। यदि आप फ़ील्ड 8b में "हाँ" का चयन करते हैं, तो आपको फ़ील्ड 8c और 8d में विवरण प्रदान करना होगा।

यदि आप फ़ील्ड 8b में "नहीं" का चयन करते हैं, तो फ़ील्ड 8c और 8d निष्क्रिय हो जाएँगे।

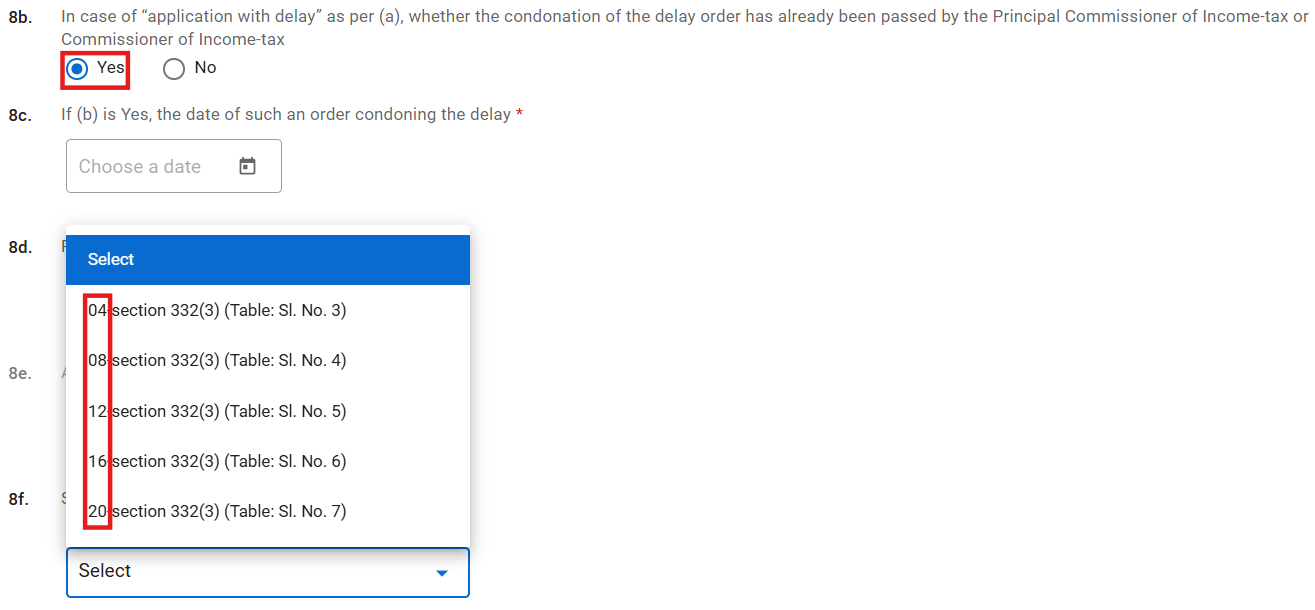

कृपया ध्यान दें कि यदि आप फ़ील्ड 8b में "हाँ" का चयन करते हैं, तो फ़ील्ड संख्या 8f में धारा कोड 04, 08, 12, 16, 20 सक्रिय हो जाएँगे।

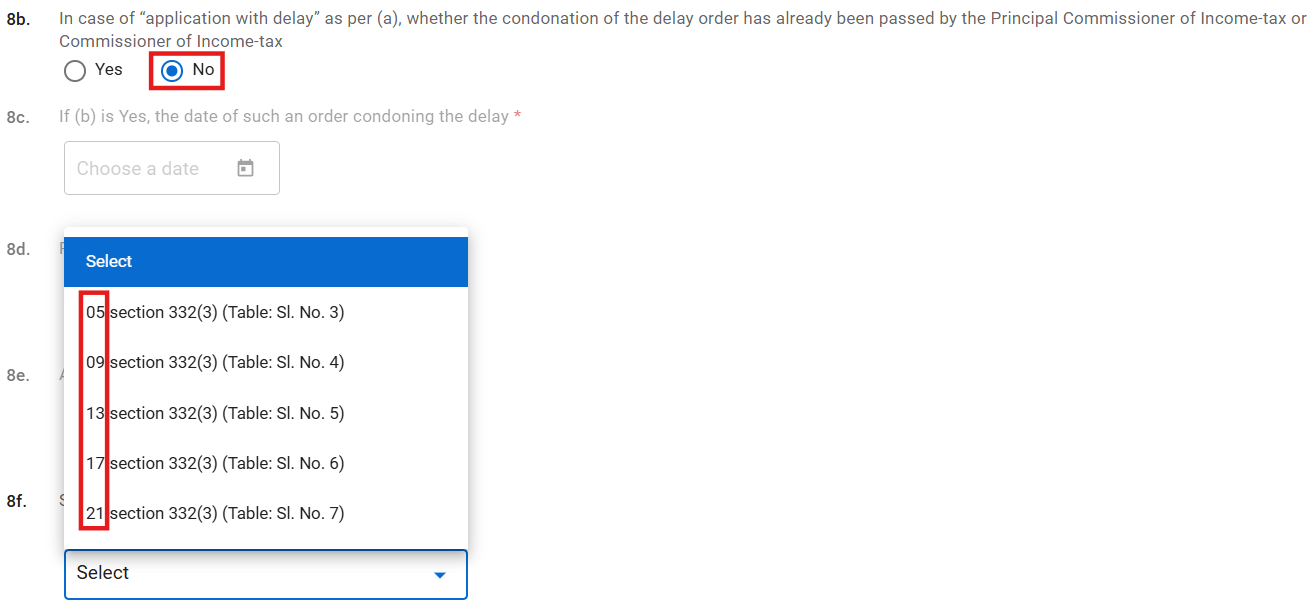

यदि आपने फ़ील्ड 8b में "नहीं" का चयन किया है, तो फ़ील्ड संख्या 8f में धारा कोड 05, 09, 13, 17, 21 सक्रिय हो जाएँगे।

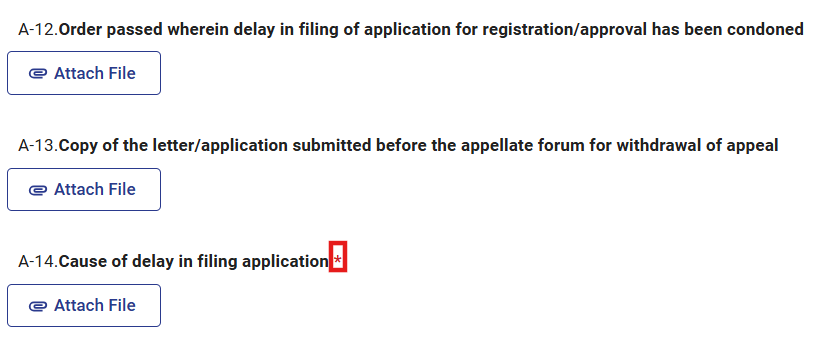

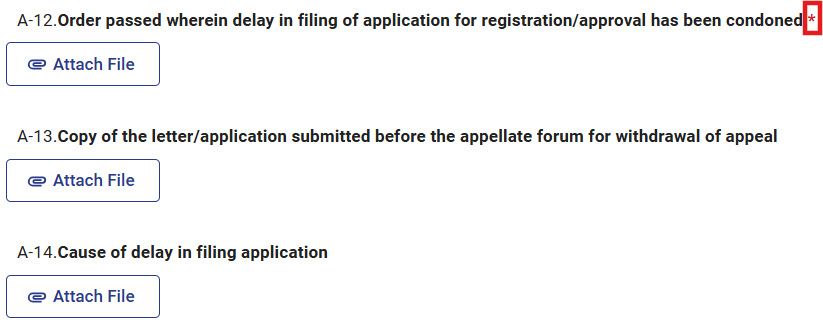

चरण 3: यदि आपने फ़ील्ड 8b में "नहीं" का चयन किया है, तो संलग्नक पैनल में "A-14." अनिवार्य होगा।

यदि आपने फ़ील्ड 8b में "हाँ" का चयन किया है, तो संलग्नक पैनल में "A-12" अनिवार्य होगा।

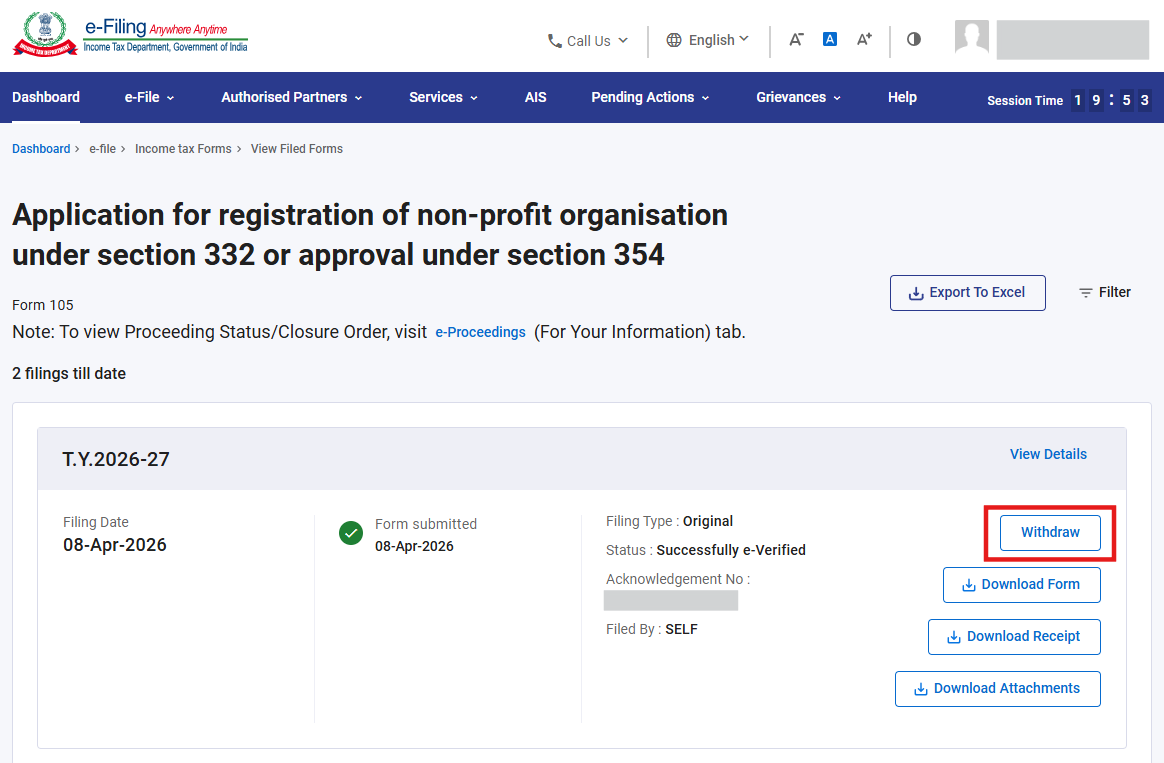

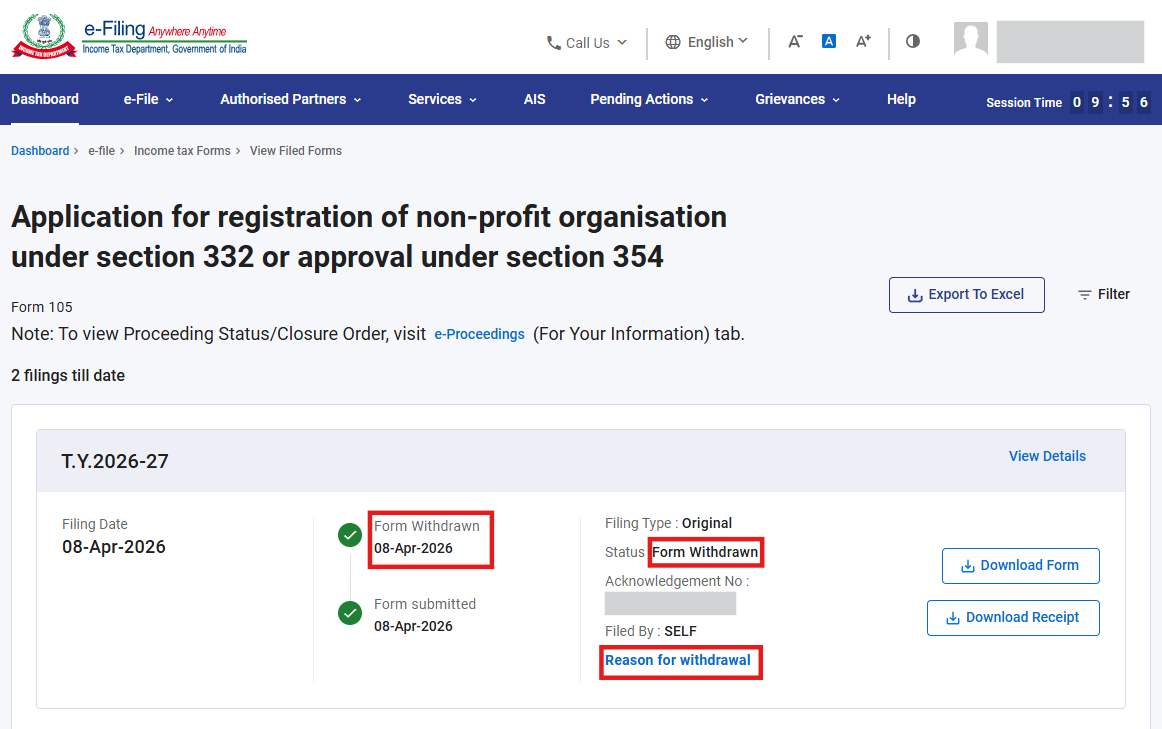

भाग-III: फ़ॉर्म 105 को वापस लेने की प्रक्रिया

कृपया ध्यान दें कि फ़ॉर्म 105 को वापस लेने की सुविधा फ़ॉर्म 105 फ़ाइल करने की तिथि से केवल 7 दिनों तक उपलब्ध है। 7 दिनों के बाद, आप फ़ॉर्म 105 को वापस नहीं ले सकते हैं।

चरण-1: आपको ऊपर दिए गए भाग A में उल्लिखित चरणों (19 से 21) का पालन करके "फ़ाइल किए गए फ़ॉर्म देखें" स्क्रीन पर जाना चाहिए और "वापस लें" बटन पर क्लिक करना चाहिए।

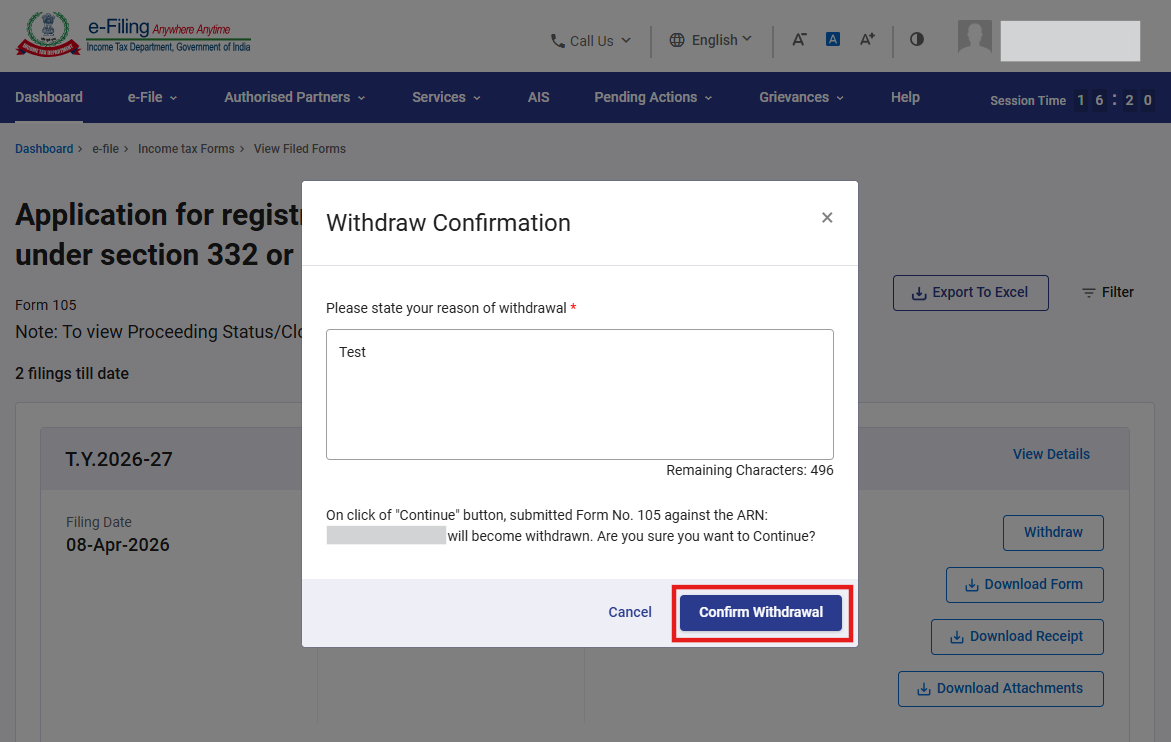

चरण-2: वापस लें बटन पर क्लिक करने के बाद, आपको वापस लेने का कारण प्रदान करना होगा और जारी रखें बटन पर क्लिक करना होगा।

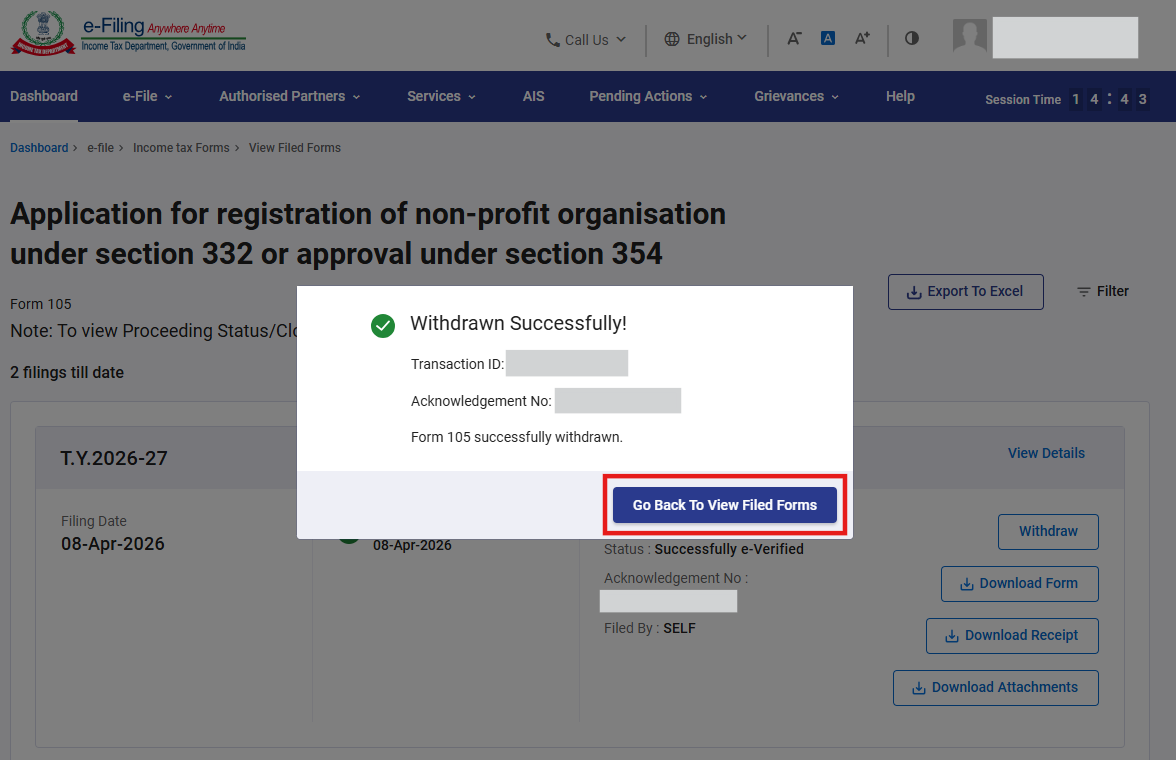

चरण-3: जारी रखें बटन पर क्लिक करने के बाद, लेन-देन आई.डी. के साथ एक सफलता संदेश प्रदर्शित होगा। कृपया भविष्य के संदर्भ के लिए लेन-देन आई.डी. को सुरक्षित रखें। "फ़ाइल किए गए फ़ॉर्म देखें पर वापस जाएँ" बटन पर क्लिक करें।

चरण-4: "फ़ाइल किए गए फ़ॉर्म देखें पर वापस जाएँ" बटन पर क्लिक करने के बाद, आपको "फ़ाइल किए गए फ़ॉर्म देखें" स्क्रीन पर ले जाया जाएगा, जहाँ फ़ॉर्म का जीवन-चक्र और स्थिति "फ़ॉर्म वापस लिया गया" के रूप में अपडेट हो जाएगी। यदि आप वापस लेने का कारण देखना चाहते हैं, तो "वापसी का कारण" हाइपरलिंक पर क्लिक करें।

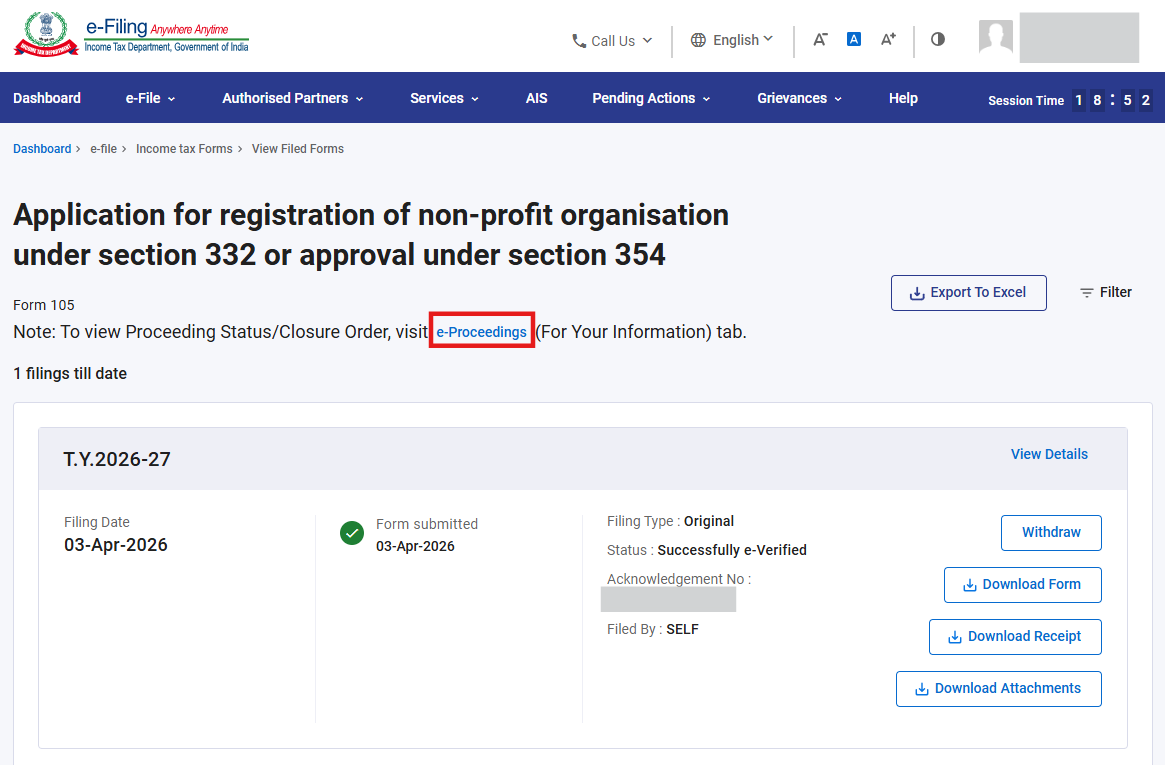

भाग-IV: फ़ॉर्म 107 की स्थिति जाँचने की प्रक्रिया

विकल्प-1: फ़ॉर्म 105 फ़ाइल करने के बाद, आप डैशबोर्ड > लंबित कार्रवाइयाँ > ई-कार्यवाही > आपकी कार्रवाई टैब पर जाकर फ़ॉर्म 107 की स्थिति देख सकते हैं।

(या)

विकल्प-2: फ़ॉर्म 105 फ़ाइल करने के बाद, आप डैशबोर्ड > ई-फ़ाइल > आयकर फ़ॉर्म > फ़ाइल किए गए फ़ॉर्म देखें > आयकर अधिनियम, 2025 के अनुसार फ़ॉर्म टैब > फ़ॉर्म 105 > नीचे दिखाए गए चित्र के अनुसार "ई-कार्यवाही" हाइपरलिंक पर क्लिक करके फ़ॉर्म 107 की स्थिति देख सकते हैं:

संबंधित विषय

- लॉगिन करें

- डैशबोर्ड

- ई-सत्यापन कैसे करें

- आयकर फ़ॉर्म (अपलोड)

- ई.वी.सी. जनरेट करें

- प्रतिनिधि के रूप में अधिकृत/पंजीकरण करें

शब्दावली

| संक्षिप्त रूप/संक्षेपाक्षर | विवरण/पूर्ण रूप |

| डी.एस.सी | डिजिटल हस्ताक्षर प्रमाणपत्र |

| ई.वी.सी. | इलेक्ट्रॉनिक सत्यापन कोड |

| ए.आर.एन. | पावती रसीद संख्या |

| टी.वाई. | कर वर्ष |