फ़ॉर्म 104 & 106 उपयोगकर्ता पुस्तिका

1.अवलोकन

कुछ प्रकार की संस्थाओं के लिए, आयकर अधिनियम के अंतर्गत यह आवश्यक है कि वे अपनी गतिविधियाँ प्रारंभ करने से पूर्व अथवा विशिष्ट कर छूटों या लाभों का दावा करने से पहले अनंतिम पंजीकरण या अनुमोदन प्राप्त करें। यह पंजीकरण आयकर विभाग को आवेदक के मूल विवरणों का अग्रिम सत्यापन करने में सहायता करता है तथा यह सुनिश्चित करता है कि भविष्य में केवल पात्र संस्थाओं को ही इन लाभों का दावा करने की अनुमति दी जाए।

यह अनंतिम पंजीकरण या अनुमोदन प्राप्त करने के लिए, आवेदकों को ई-फाइलिंग पोर्टल पर ऑनलाइन फ़ॉर्म 104 फ़ाइल करना होगा। फ़ॉर्म के सफलतापूर्वक प्रस्तुत किए जाने के पश्चात, आयकर विभाग 16 अंकों की विशिष्ट पंजीकरण संख्या (यू.आर.एन.) सहित फ़ॉर्म 106 में आदेश जारी करता है। यह यू.आर.एन. इस बात की पुष्टि करता है कि अनंतिम पंजीकरण या अनुमोदन प्रदान कर दिया गया है।

इसके अतिरिक्त, यदि आवेदक ने फ़ॉर्म 104 फ़ाइल करते समय कोई त्रुटि कर दी हो, तो आवेदन को फ़ाइल करने की तिथि से 7 दिनों के अंदर वापस लिया जा सकता है।

2. इस सेवा का लाभ प्राप्त करने के लिए आवश्यक शर्तें

• आपको ई-फ़ाइलिंग पोर्टल पर एक पंजीकृत उपयोगकर्ता होना चाहिए।

• करदाता के पैन की स्थिति "सक्रिय" होनी चाहिए।

•डी.एस.सी. मोड के माध्यम से फ़ॉर्म को सत्यापित करने के लिए आपके पास एक मान्य डी.एस.सी. होना चाहिए, और यह ई-फ़ाइलिंग पोर्टल पर पंजीकृत तथा इसकी वैधता समाप्त नहीं हुई होनी चाहिए।

3. फ़ॉर्म के बारे में

3.1 उद्देश्य

धारा 332 या धारा 354 के अंतर्गत अनंतिम पंजीकरण या अनुमोदन आवेदक को कुछ कर-संबंधी लाभ प्राप्त करने से पूर्व आयकर विभाग द्वारा औपचारिक रूप से मान्यता प्राप्त करने में सक्षम बनाता है।

ऐसा पंजीकरण या अनुमोदन ई-फ़ाइलिंग पोर्टल पर फ़ॉर्म 104 फ़ाइल करके प्राप्त किया जा सकता है। आवेदन फ़ाइल किए जाने के बाद, विभाग फ़ॉर्म 106 जारी करता है, जो पंजीकरण/अनुमोदन की पुष्टि करता है तथा एक विशिष्ट पंजीकरण संख्या (यू.आर.एन.) प्रदान करता है।

3.2 इसका उपयोग कौन कर सकता/सकती है?

ई-फ़ाइलिंग पोर्टल पर पंजीकृत सभी उपयोगकर्ता, व्यक्तिगत उपयोगकर्ताओं को छोड़कर, आयकर अधिनियम, 2025 की धारा 332 या 354 के अंतर्गत अनंतिम पंजीकरण या अनुमोदन प्राप्त करने के लिए फ़ॉर्म 104 में अपेक्षित विवरण प्रदान कर सकते हैं।

3.3 फ़ॉर्म का संक्षिप्त विवरण

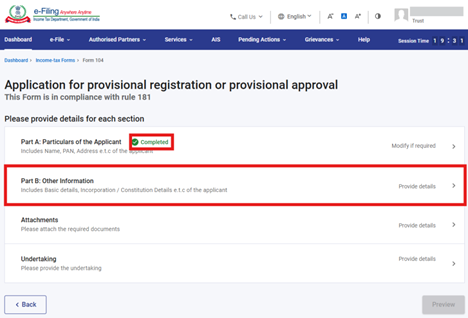

फ़ॉर्म 104 में चार पैनल हैं:

1. भाग A: आवेदक का विवरण

2. भाग B: अन्य जानकारी

3. संलग्नक

4. घोषणा

4. चरण-दर-चरण मार्गदर्शिका

भाग I: फ़ॉर्म 104 फ़ाइल करना

चरण 1: अपने उपयोगकर्ता आई.डी. और पासवर्ड का उपयोग करके ई-फ़ाइलिंग पोर्टल पर लॉगिन करें।

चरण 2: उपयोगकर्ता आई.डी. (पैन) और पासवर्ड दर्ज करें।

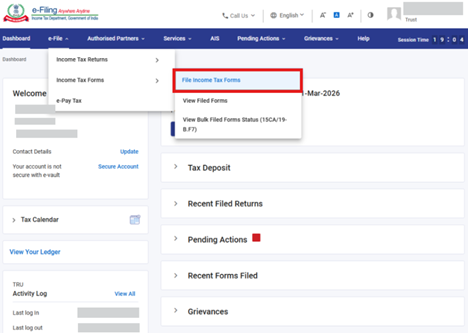

चरण 3 : ई-फ़ाइल > आयकर फ़ॉर्म > आयकर फ़ॉर्म फ़ाइल करें पर जाएँ।

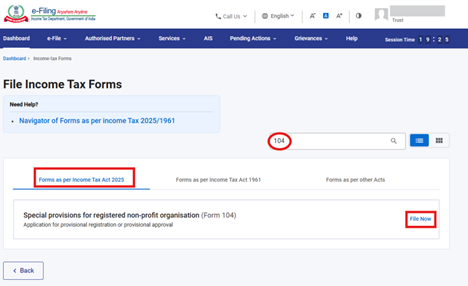

चरण 4: आयकर अधिनियम 2025 के अनुसार फ़ॉर्म टैब का चयन करें, फ़ॉर्म 104 खोजें और अभी फ़ाइल करें बटन पर क्लिक करें।

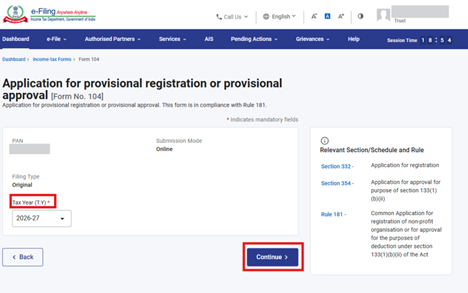

चरण 5: लागू कर वर्ष (टी.वाई.) का चयन करें और जारी रखें बटन पर क्लिक करें।

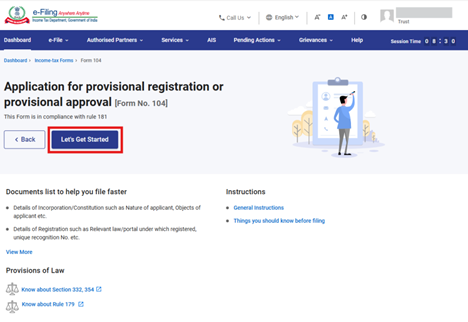

चरण 6. आइए प्रारंभ करें पर क्लिक करें।

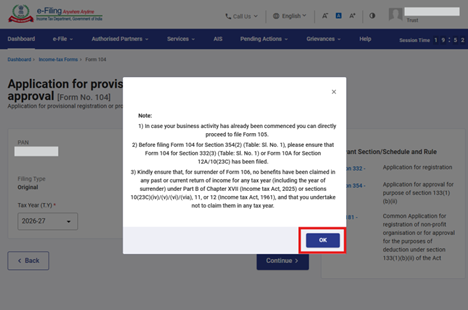

चरण 7 : आइए प्रारंभ करें बटन पर क्लिक करने के बाद, उपयोगकर्ता को नोट्स पृष्ठ पर ले जाया जाएगा। जारी रखने के लिए ठीक बटन पर क्लिक करें।

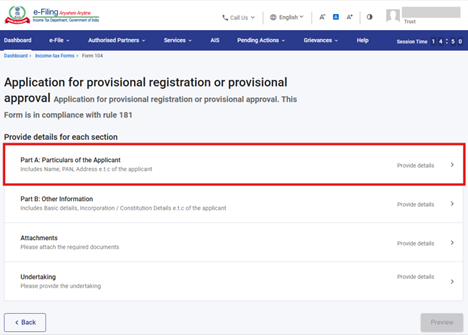

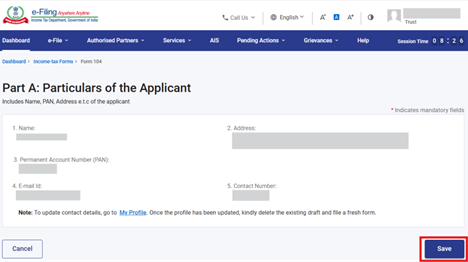

चरण 8:ठीक पर क्लिक करने के बाद, उपयोगकर्ता को पैनल स्क्रीन पर ले जाया जाएगा और पहला पैनल: "भाग A: आवेदक का विवरण" चुनें।

चरण 9: विवरण की पुष्टि करें और सहेजें पर क्लिक करें।

नोट: कृपया सुनिश्चित करें कि "मेरी प्रोफ़ाइल" अनुभाग के अंतर्गत पता सहित सभी अनिवार्य विवरण पूर्ण हैं। आप "मेरी प्रोफ़ाइल" हाइपरलिंक पर क्लिक करके अपने संपर्क और पते के विवरण अपडेट कर सकते हैं।

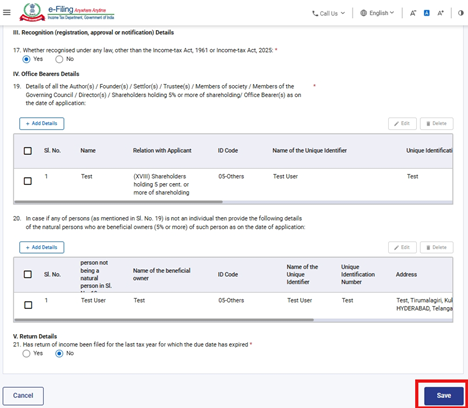

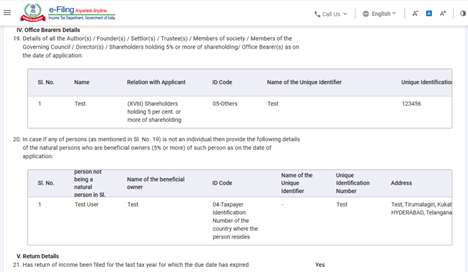

चरण 10: पहले पैनल को सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी। इसके बाद दूसरा पैनल:"भाग B: अन्य जानकारी" चुनें।

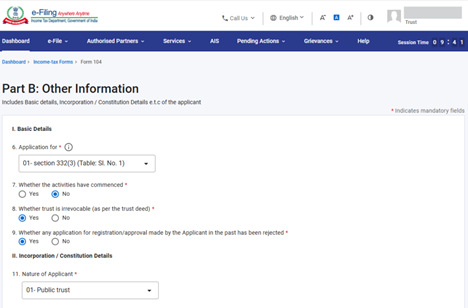

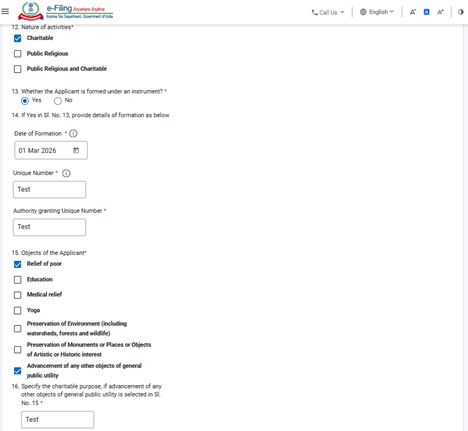

चरण 11: अन्य जानकारी की पुष्टि करें और सहेजें पर क्लिक करें।

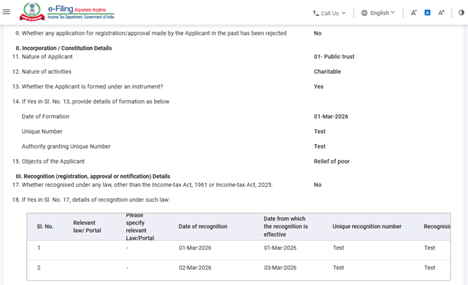

नोट: कृपया अपने आवेदन के प्रकार के आधार पर फ़ील्ड संख्या 6: "के लिए आवेदन" में उपयुक्त धारा कोड का चयन करें:

|

धारा कोड |

विवरण |

|

01 |

धारा 332(3) के अंतर्गत अनंतिम पंजीकरण (गतिविधियाँ प्रारंभ नहीं हुई हैं) |

|

02 |

धारा 133(1)(b)(ii) के प्रयोजन के लिए धारा 354(2) के अंतर्गत अनंतिम अनुमोदन (गतिविधियाँ प्रारंभ नहीं हुई हैं) |

|

03 |

धारा 332(3) के अंतर्गत अनंतिम पंजीकरण तथा धारा 354(2) के अंतर्गत अनंतिम अनुमोदन, दोनों। |

- यदि आपने पहले ही व्यावसायिक गतिविधियाँ प्रारंभ कर दी हैं, तो यह फ़ॉर्म 104 आपके लिए लागू नहीं है। आपसे अनुरोध है कि पंजीकरण या अनुमोदन के लिए फ़ॉर्म 105 फ़ाइल करें।

- यदि न्यास धारा 332(2)(b) के अनुसार प्रतिसंहरणीय है, तो आप आवेदन फ़ाइल नहीं कर सकते हैं।

- कृपया नीचे उल्लिखित अनुसार फ़ील्ड संख्या 11 में उपयुक्त प्रकृति का चयन करें:

|

कोड |

विवरण |

|

01 |

सार्वजनिक न्यास |

|

02 |

सोसाइटी पंजीकरण अधिनियम, 1860 के अधीन या भारत में प्रवृत्त किसी विधि के अधीन पंजीकृत सोसाइटी |

|

03 |

कंपनी अधिनियम, 2013 की धारा 8 के अंतर्गत पंजीकृत कंपनी अथवा कंपनी अधिनियम, 1956 की धारा 25 के अंतर्गत पंजीकृत कंपनी, जिसे कंपनी अधिनियम, 2013 की धारा 465(2)(g) के अनुसरण में पंजीकृत माना गया है |

|

04 |

विधि द्वारा स्थापित विश्वविद्यालय अथवा उससे संबद्ध या सरकार द्वारा मान्यता प्राप्त कोई अन्य शैक्षणिक संस्थान |

|

05 |

सरकार या किसी स्थानीय प्राधिकरण द्वारा पूर्णतः अथवा आंशिक रूप से वित्तपोषित संस्था |

|

06 |

अनुसूची III [तालिका: क्रम संख्या 27 से 29 तथा 36] और अनुसूची VII [तालिका: क्रम संख्या 10 से 19 तथा 42] में उल्लिखित कोई व्यक्ति |

|

07 |

धारा 332(1)(g) के अंतर्गत बोर्ड द्वारा अधिसूचित कोई व्यक्ति |

|

08 |

पंजीकृत गैर-लाभकारी संगठन या अनुसूची VII [तालिका: क्रम संख्या 1] में उल्लिखित व्यक्ति, अर्थात् संघ के सशस्त्र बलों द्वारा स्थापित कोई रेजिमेंटल निधि या गैर-सार्वजनिक निधि |

|

08A |

अन्य |

|

09 |

निर्दिष्ट निवेशक संरक्षण निधि - भारत में मान्यता प्राप्त स्टॉक एक्सचेंजों द्वारा संयुक्त रूप से अथवा पृथक रूप से स्थापित कोई निवेशक संरक्षण निधि |

|

10 |

निर्दिष्ट निवेशक संरक्षण निधि - भारत में वस्तु विनिमयों द्वारा संयुक्त रूप से अथवा पृथक रूप से स्थापित कोई निवेशक संरक्षण निधि। |

|

11 |

निर्दिष्ट निवेशक संरक्षण निधि - किसी डिपॉजिटरी द्वारा विनियमों के अनुसार स्थापित कोई निवेशक संरक्षण निधि। |

|

12 |

निर्दिष्ट निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग - कोई निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग (किसी भी नाम से जाना जाता हो) अथवा उसका कोई वर्ग, अनुसूची VII (तालिका: क्रम संख्या 42) के अंतर्गत आने वालों के अतिरिक्त |

|

13 |

निर्दिष्ट निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग - कोई ऐसा निकाय या प्राधिकरण या बोर्ड या न्यास या आयोग, जो कंपनी न हो, जिसे किसी केंद्रीय अधिनियम या राज्य अधिनियम द्वारा अथवा उसके अधीन निम्नलिखित में से एक या अधिक उद्देश्यों के लिए स्थापित या गठित किया गया हो— (a) आवासीय सुविधा की आवश्यकता का निपटान करना और उसे पूरा करना; (b) शहरों, कस्बों और गाँवों की योजना बनाना, विकास करना या सुधार करना; (c) आम जनता के लाभ के लिए किसी गतिविधि का विनियमन करना अथवा विनियमन और विकास करना; या (d) जिस उद्देश्य के लिए उसका सृजन किया गया है, उससे उत्पन्न किसी विषय का आम जनता के लाभ के लिए विनियमन करना। |

|

14 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी विश्वविद्यालय या अन्य शैक्षणिक संस्था जो सरकार द्वारा पूर्णतः या पर्याप्त रूप से वित्तपोषित है। |

|

15 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी अस्पताल या अन्य संस्था जो सरकार द्वारा पूर्णतः या पर्याप्त रूप से वित्तपोषित है। |

|

16 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी विश्वविद्यालय या अन्य शैक्षणिक संस्था जिसकी कुल वार्षिक प्राप्तियाँ ₹ 5,00,00,000 से अधिक नहीं हैं |

|

17 |

निर्दिष्ट विश्वविद्यालय, अस्पताल या अन्य संस्था - कोई भी अस्पताल या अन्य संस्था जिसकी कुल वार्षिक प्राप्तियाँ ₹ 5,00,00,000 से अधिक नहीं हैं |

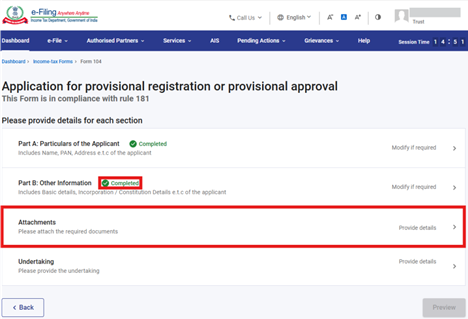

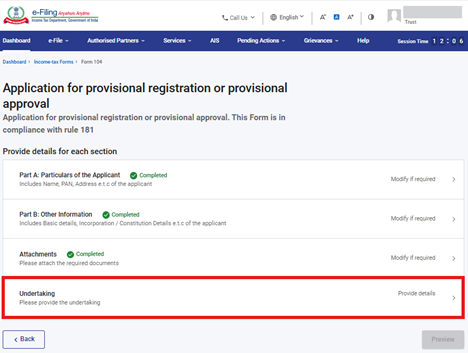

चरण 11: दूसरे पैनल को सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी। इसके बाद तीसरा पैनल: "संलग्नक" चुनें।

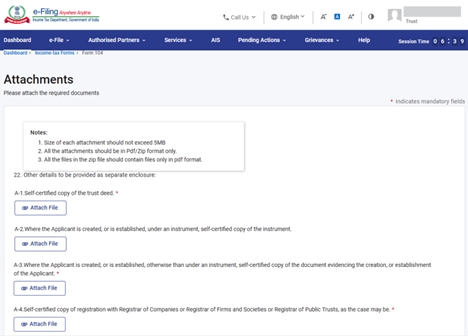

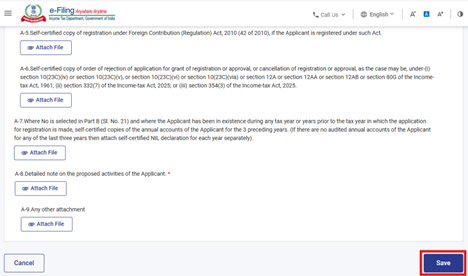

चरण 12: संबंधित दस्तावेज़ संलग्न करें और सहेजें पर क्लिक करें।

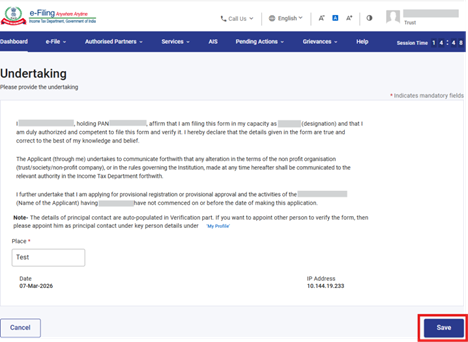

चरण 13: तीसरे पैनल को सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी। इसके बाद चौथा पैनल: "घोषणापत्र" चुनें।

चरण 14: घोषणापत्र की पुष्टि करें और सहेजें पर क्लिक करें।

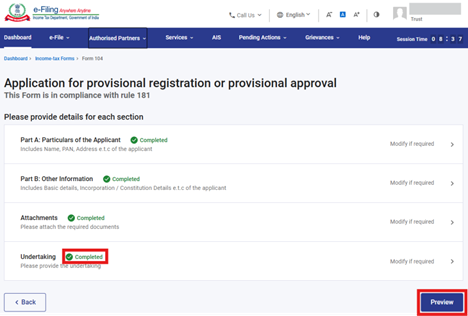

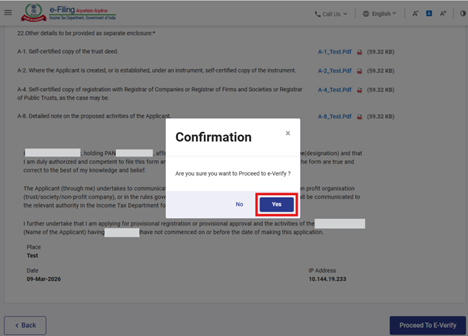

चरण 15: चौथे पैनल को सहेजने के बाद, पैनल की स्थिति पूर्ण के रूप में प्रदर्शित होगी। इसके बाद पूर्वावलोकन पर क्लिक करें।

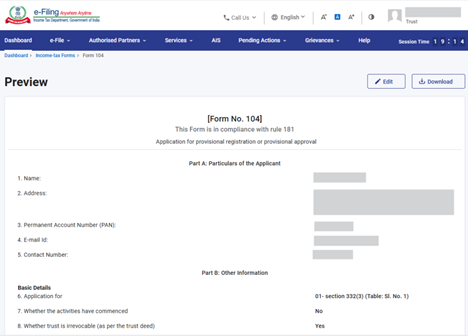

चरण 16: पूर्वावलोकन पृष्ठ पर, विवरणों का सत्यापन करें और ई-सत्यापन के लिए आगे बढ़ें पर क्लिक करें।

चरण 17: ई-सत्यापन के लिए आगे बढ़ें बटन पर क्लिक करने के बाद, एक पुष्टिकरण पॉप-अप प्रदर्शित होगा, जिसमें पूछा जाएगा कि क्या आप ई-सत्यापन के लिए आगे बढ़ना चाहते हैं। हाँ पर क्लिक करें।

चरण 18: हाँ पर क्लिक करने पर, आपको ई-सत्यापन पृष्ठ पर ले जाया जाएगा, जहाँ आप ई.वी.सी./डी.एस.सी. (जैसा लागू हो) का उपयोग करके फ़ॉर्म 104 का सत्यापन कर सकते हैं।

नोट: अधिक जानकारी के लिए, ई-सत्यापन कैसे करें उपयोगकर्ता पुस्तिका देखें।

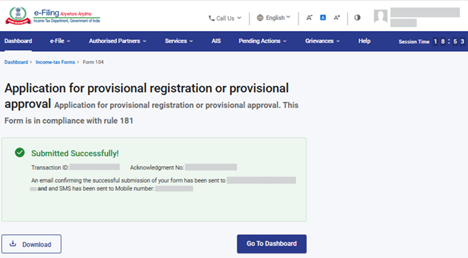

ई-सत्यापन सफल होने के बाद, एक सफलता संदेश के साथ एक लेनदेन आई.डी. और पावती रसीद संख्या प्रदर्शित होगी। कृपया भविष्य के संदर्भ के लिए लेनदेन आई.डी. और पावती रसीद संख्या को नोट कर लें। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत ईमेल आई.डी.(यों) और मोबाइल नंबर(रों) पर भी एक पुष्टिकरण संदेश प्राप्त होगा।

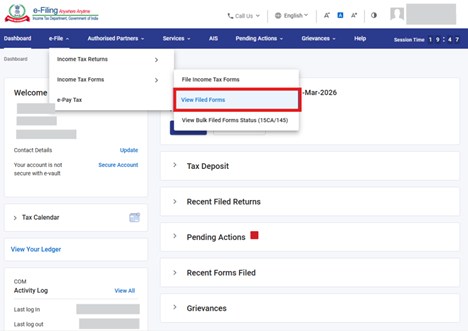

चरण-19: आप फ़ाइल किए गए फ़ॉर्म देखें स्क्रीन से फ़ॉर्म 104, ए.आर.एन और संलग्नकों को डाउनलोड कर सकते हैं। इस स्क्रीन पर जाने के लिए, ई-फ़ाइल > आयकर फ़ॉर्म > फ़ाइल किए गए फ़ॉर्म देखें पर जाएँ।

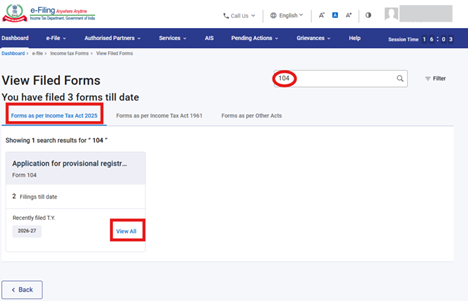

चरण-20: आयकर अधिनियम 2025 के अनुसार फ़ॉर्म टैब का चयन करें, फ़ॉर्म 104 खोजें और "सभी देखें" बटन पर क्लिक करें।

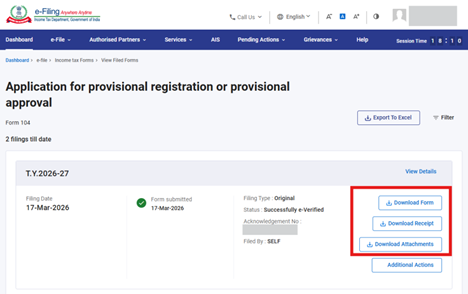

चरण-21: पिछले चरण-19 में सभी देखें बटन पर क्लिक करने पर, आपको नीचे उल्लिखित फ़ाइल किए गए फ़ॉर्म देखें स्क्रीन पर ले जाया जाएगा, जहाँ आप फ़ाइल किए गए फ़ॉर्म, रसीद और संलग्नकों को डाउनलोड कर सकते हैं।

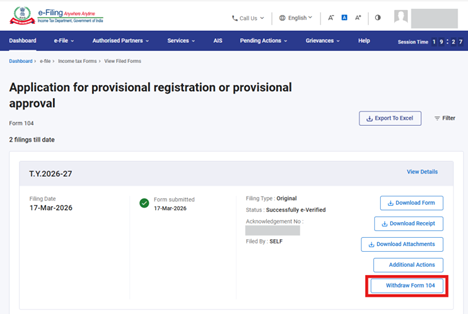

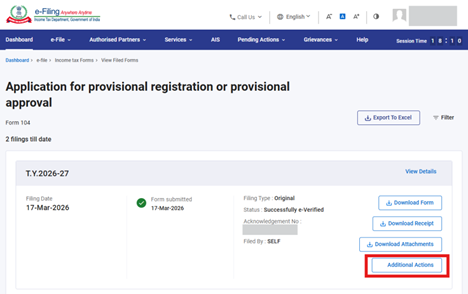

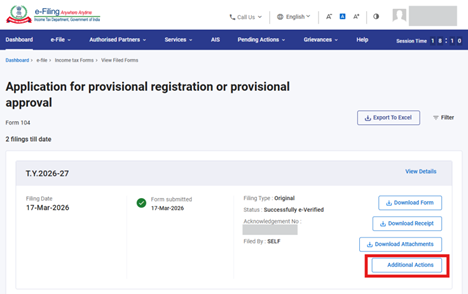

भाग-II: फ़ॉर्म 104 को वापस लेने की प्रक्रिया

कृपया ध्यान दें कि फ़ॉर्म 104 को वापस लेने की सुविधा फ़ॉर्म 104 फ़ाइल करने की तिथि से केवल 7 दिनों तक उपलब्ध है। 7 दिनों के पश्चात, आप फ़ॉर्म 104 को वापस नहीं ले सकते हैं।

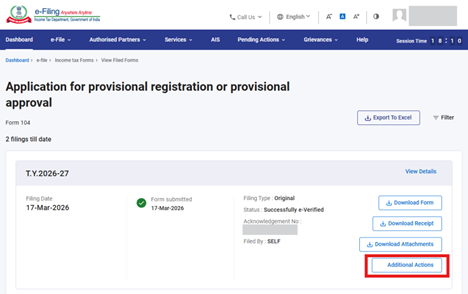

चरण-1: उपर्युक्त भाग A में उल्लिखित चरणों (19 से 21) का पालन करके फ़ाइल किए गए फ़ॉर्म देखें स्क्रीन पर जाएँ और अतिरिक्त कार्रवाइयाँ बटन पर क्लिक करें।

चरण-2: अतिरिक्त कार्रवाइयाँ बटन पर क्लिक करने के बाद, "फ़ॉर्म 104 वापस लें" बटन प्रदर्शित होगा। उस बटन पर क्लिक करें।

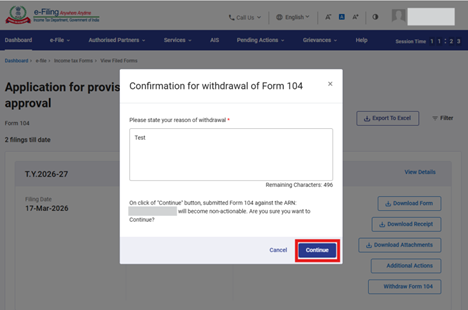

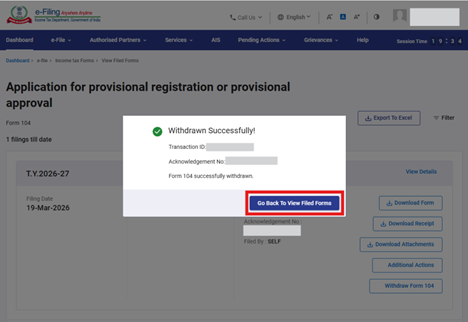

चरण-3: जारी रखें बटन पर क्लिक करने के बाद, एक सफलता संदेश के साथ एक लेनदेन आई.डी. प्रदर्शित होगी। कृपया भविष्य के संदर्भ के लिए लेनदेन आई.डी. को नोट कर लें। "फ़ाइल किए गए फ़ॉर्म देखें पर वापस जाएँ" बटन पर क्लिक करें।

चरण-4: जारी रखें बटन पर क्लिक करने के बाद, एक सफलता संदेश के साथ एक लेनदेन आई.डी. प्रदर्शित होगी। कृपया भविष्य के संदर्भ के लिए लेनदेन आई.डी. को नोट कर लें। "फ़ाइल किए गए फ़ॉर्म देखें पर वापस जाएँ" बटन पर क्लिक करें।

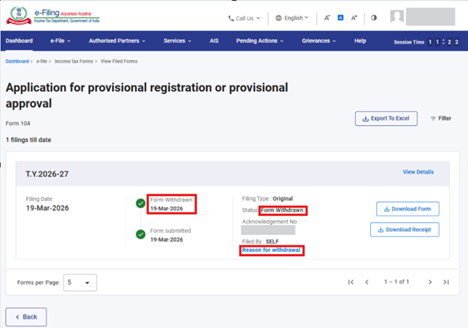

चरण-5: "फ़ाइल किए गए फ़ॉर्म देखें पर वापस जाएँ" बटन पर क्लिक करने के बाद, आपको फ़ाइल किए गए फ़ॉर्म देखें स्क्रीन पर ले जाया जाएगा, जहाँ फ़ॉर्म का जीवन चक्र और स्थिति "फ़ॉर्म वापस लिया गया" के रूप में अपडेट हो जाएगी। यदि आप वापसी का कारण देखना चाहते हैं, तो "वापसी का कारण" हाइपरलिंक पर क्लिक करें।

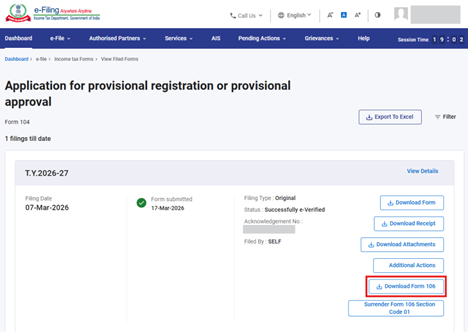

भाग-III: फ़ॉर्म 106 डाउनलोड करना

कृपया ध्यान दें कि फ़ॉर्म 104 फ़ाइल करने की तिथि से 7 दिनों के पश्चात फ़ॉर्म 106 जनरेट किया जाएगा।

चरण-1: उपर्युक्त भाग A में उल्लिखित चरणों (19 से 21) का पालन करके फ़ाइल किए गए फ़ॉर्म देखें स्क्रीन पर जाएँ और "अतिरिक्त कार्रवाइयाँ" बटन पर क्लिक करें।

चरण-2: अतिरिक्त कार्रवाइयाँ बटन पर क्लिक करने के बाद, "फ़ॉर्म 106 डाउनलोड करें" बटन प्रदर्शित होगा। फ़ॉर्म 106 डाउनलोड करने के लिए उस बटन पर क्लिक करें।

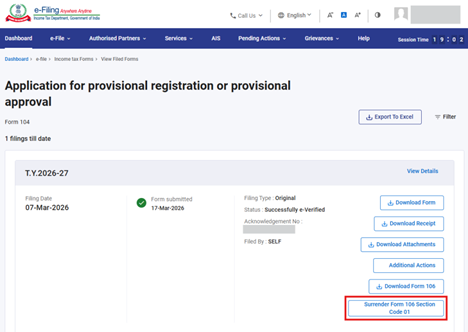

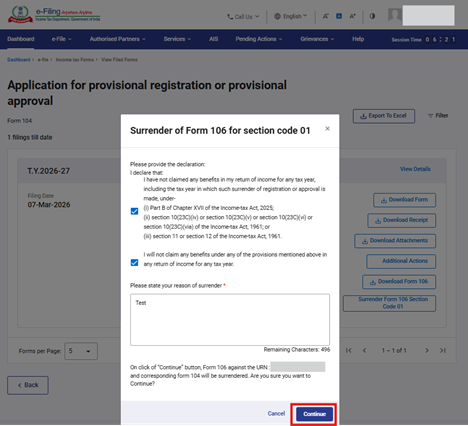

भाग-IV: फ़ॉर्म 106 का समर्पण

कृपया ध्यान दें कि फ़ॉर्म 104 फ़ाइल करने की तिथि से 7 दिनों के पश्चात फ़ॉर्म 106 जनरेट किया जाएगा। यदि आपने किसी कर वर्ष के लिए आय की विवरणी में किसी लाभ का दावा नहीं किया है, तो आप इसका समर्पण कर सकते हैं।

चरण-1: उपर्युक्त भाग A में उल्लिखित चरणों (19 से 21) का पालन करके फ़ाइल किए गए फ़ॉर्म देखें स्क्रीन पर जाएँ और "अतिरिक्त कार्रवाइयाँ" बटन पर क्लिक करें।

चरण-2: अतिरिक्त कार्रवाइयाँ बटन पर क्लिक करने के बाद, "फ़ॉर्म 106 समर्पण करें धारा कोड" बटन प्रदर्शित होगा। फ़ॉर्म 106 के समर्पण की प्रक्रिया आगे बढ़ाने के लिए उस बटन पर क्लिक करें।

चरण-3: "फ़ॉर्म 106 समर्पण करें धारा कोड" पर क्लिक करने के बाद, आपको घोषणा और समर्पण का कारण प्रदान करना होगा तथा जारी रखें बटन पर क्लिक करना होगा।

चरण-4: जारी रखें पर क्लिक करने पर, आपको ई-सत्यापन पृष्ठ पर ले जाया जाएगा, जहाँ आप ई.वी.सी./डी.एस.सी. (जैसा लागू हो) का उपयोग करके फ़ॉर्म 106 के समर्पण का ई-सत्यापन कर सकते हैं।

नोट: अधिक जानकारी के लिए, ई-सत्यापन कैसे करें उपयोगकर्ता पुस्तिका देखें।

7. संबंधित विषय

- लॉगिन

- डैशबोर्ड

- ई-सत्यापन कैसे करें

- ई.वी.सी. उत्पन्न करें

- प्रतिनिधि के रूप में अधिकृत करें/पंजीकृत करें।

8. शब्दावली

|

संक्षिप्त रूप/संक्षेपाक्षर |

विवरण/पूर्ण रूप |

|

डी.एस.सी. |

डिजिटल हस्ताक्षर प्रमाणपत्र |

|

ई.वी.सी. |

इलेक्ट्रॉनिक सत्यापन कोड |

|

ए.आर.एन. |

पावती रसीद संख्या |

|

टी.वाई. |

कर वर्ष |