फ़ॉर्म 146 उपयोगकर्ता पुस्तिका

1. अवलोकन

फ़ॉर्म 146 तब आवश्यक होता है जब आप किसी ऐसे व्यक्ति को, जो भारत के बाहर रहता है, या किसी विदेशी कंपनी को एक वर्ष में ₹5 लाख से अधिक का कर योग्य भुगतान करते हैं। यह हर बार ऐसे भुगतान करने पर जरूरी होता है। एक चार्टर्ड अकाउंटेंट (सी.ए.) भुगतान की समीक्षा करता है और यह पुष्टि करता है कि भुगतान किस लिए किया गया है, कितना टी.डी.एस. (कर) काटा जाना चाहिए और क्या कटौती सही है। आसान शब्दों में, फॉर्म 146 एक प्रमाणपत्र है जिसमें सी.ए विदेश में पैसे भेजने के लिए कर संबंधी जिम्मेदारी की जाँच और पुष्टि करता है। यह फ़ॉर्म आप ऑनलाइन या ऑफलाइन दोनों तरीकों से दाखिल कर सकते हैं और इसे जमा करने की कोई निश्चित समय सीमा नहीं है। आयकर अधिनियम 1961 के अनुसार, फ़ॉर्म 146 ही फ़ॉर्म 15CB के नाम से जाना जाता है।

2. इस सेवा का लाभ उठाने के लिए आवश्यक शर्तें

• सी.ए. को अपने सदस्यता नंबर के साथ ई-फ़ाइलिंग पोर्टल पर पंजीकरण करना चाहिए।

• सी.ए. की आई.डी. स्थिति "सक्रिय" होनी चाहिए।

• सी.ए के पास मान्य डी.एस.सी (डिजिटल हस्ताक्षर प्रमाण पत्र) होना आवश्यक है।

• करदाता को फ़ॉर्म 146,सी.ए. को सुपुर्द करना चाहिए।

3. फ़ॉर्म के बारे में

3.1 उद्देश्य

फ़ॉर्म 146 एक लेखाकार का प्रमाणपत्र है, जो किसी अनिवासी (जो कंपनी नहीं है) या किसी विदेशी कंपनी को किए गए कर योग्य भुगतान के लिए आवश्यक होता है, जो करयोग्य हो और जिसका भुगतान अथवा ऐसे भुगतानों का कुल योग कर वर्ष में ₹5 लाख से अधिक हो। यह फ़ॉर्म सी.ए. को भारत से बाहर भेजी गई राशि के विवरण को प्रमाणित करने में सक्षम बनाता है और अंततः उस व्यक्ति द्वारा उपयोग किया जाता है जो फ़ॉर्म 145 पार्ट-सी दाखिल करते समय भुगतान करने के लिए जिम्मेदार है ।

3.2 इसे कौन फाइल कर सकता है?

चार्टर्ड अकाउंटेंट (सी.ए.) केवल तभी फ़ॉर्म 146 जारी कर सकता है जब वह आयकर ई-फाइलिंग पोर्टल पर पंजीकृत हो और करदाता ने उसे फ़ॉर्म 146 सौंपा हो। सी.ए. के पास पोर्टल पर पंजीकृत डिजिटल हस्ताक्षर प्रमाणपत्र (डी.एस.सी.) भी होना चाहिए ताकि वह इलेक्ट्रॉनिक रूप से फॉर्म 146 को सत्यापित और जमा कर सके।

3.3 फ़ॉर्म एक नज़र में

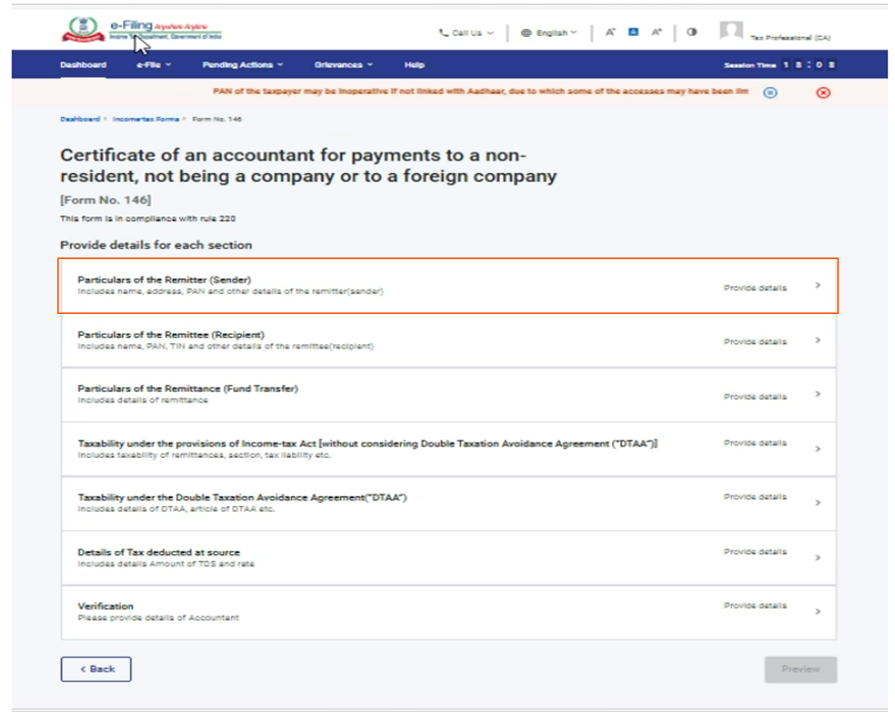

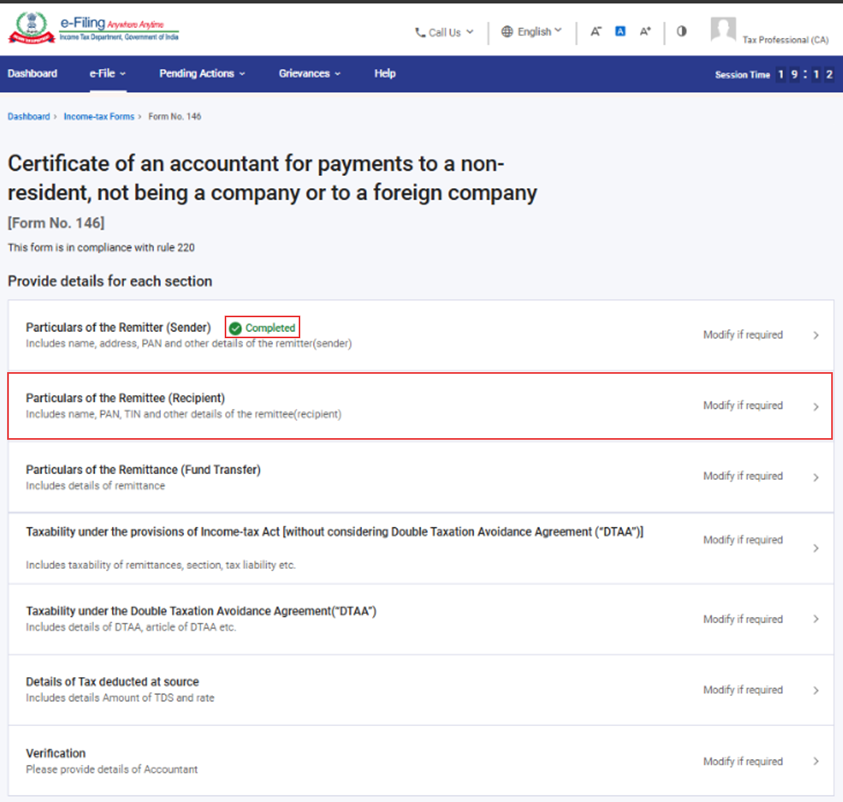

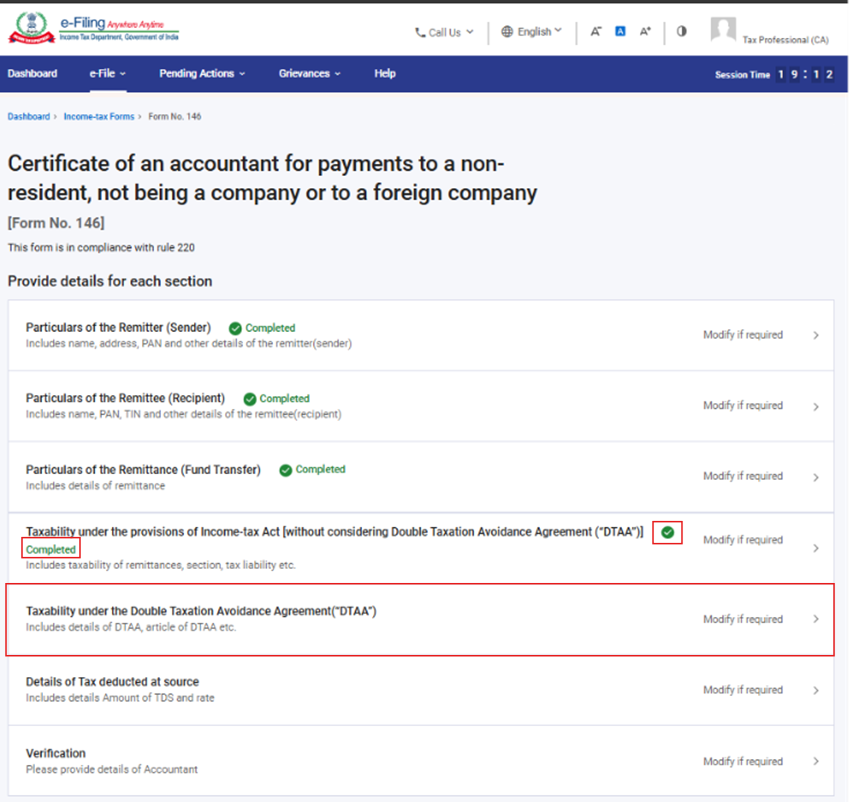

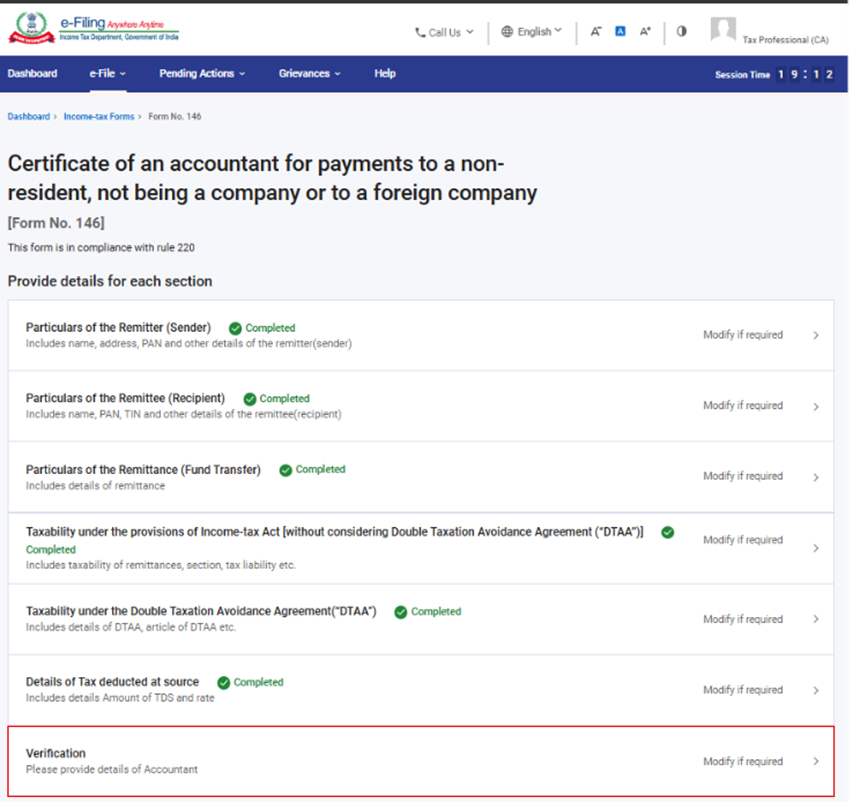

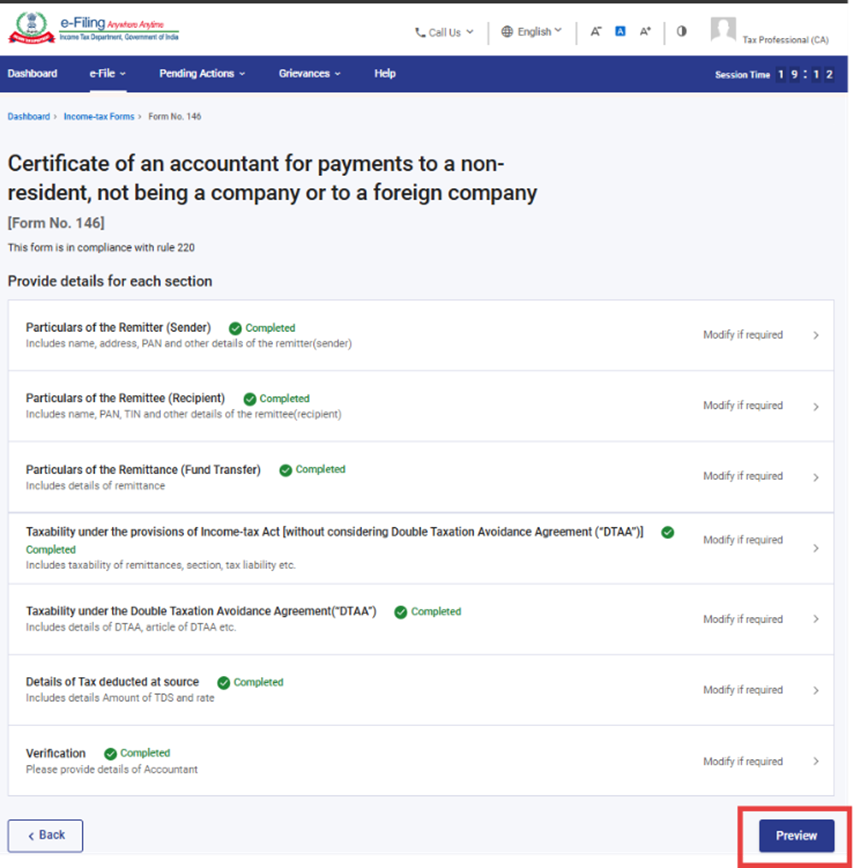

फ़ॉर्म 146 में सात पैनल हैं:

1.प्रेषक (भेजने वाले) का विवरण:

2.प्राप्तकर्ता (पाने वाले) का विवरण

3.धन-प्रेषण (फंड हस्तांतरण) का विवरण

4.आयकर अधिनियम के प्रावधानों के तहत कर-देयता [दोहरे कराधान से बचाव समझौते ("डी.टी.ए.ए.") पर विचार किए बिना]

5.दोहरे कराधान से बचाव समझौते ("डी.टी.ए.ए.") के तहत कर-देयता

6.स्रोत पर काटे गए कर का विवरण

7.सत्यापन

4. चरण-दर-चरण मार्गदर्शिका

फ़ॉर्म 146 को निम्नलिखित दो तरीकों से दाखिल किया जा सकता है:-

(a) ऑनलाइन मोड– ई-फाइलिंग के माध्यम से

(b) ऑफलाइन मोड– ऑफलाइन उपयोगिता के माध्यम से

ऑनलाइन मोड से फ़ॉर्म 146 भरने और जमा करने के लिए नीचे दिए गए चरणों का पालन करें।

4.1. करदाता द्वारा सी.ए. को फ़ॉर्म 146 सौंपा जाना

चरण 1: अपनी उपयोगकर्ता आई.डी और पासवर्ड का उपयोग करके ई-फ़ाइलिंग पोर्टल पर लॉगिन करें।

चरण 2: उपयोगकर्ता आई.डी. (पैन) और पासवर्ड दर्ज करें।

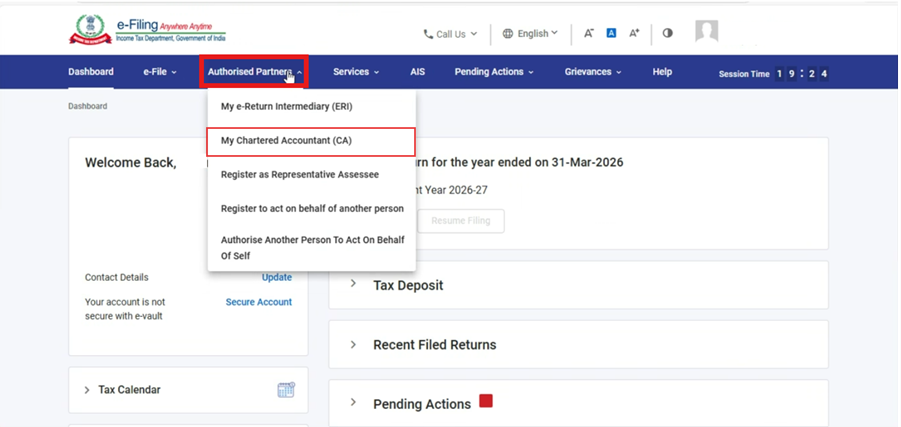

चरण 3: अधिकृत साझेदार> मेरे चार्टर्ड अकाउंटेंट (सी.ए.) पर जाएं।

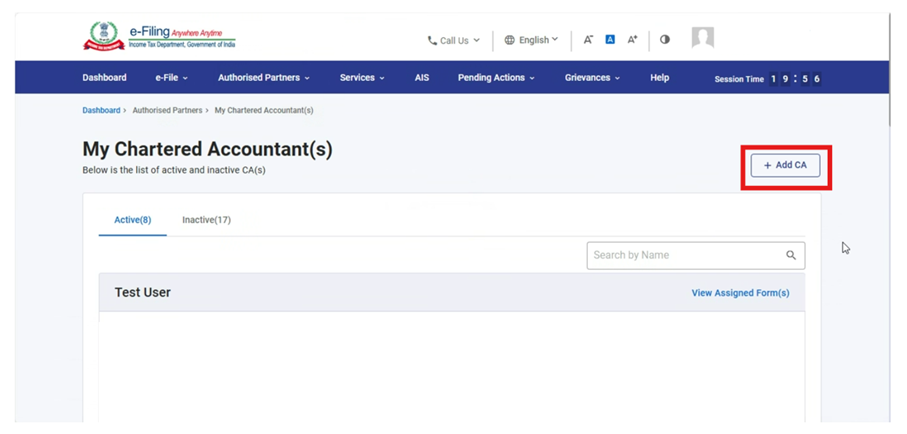

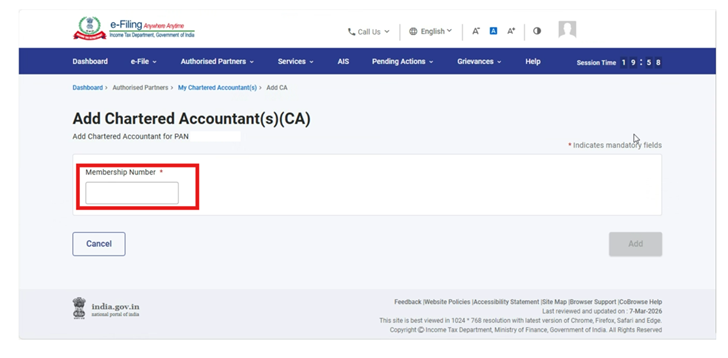

चरण 4: मेरे चार्टर्ड अकाउंटेंट्स (सी.ए.) स्क्रीन में, 'सीए जोड़ें' बटन पर क्लिक करें।

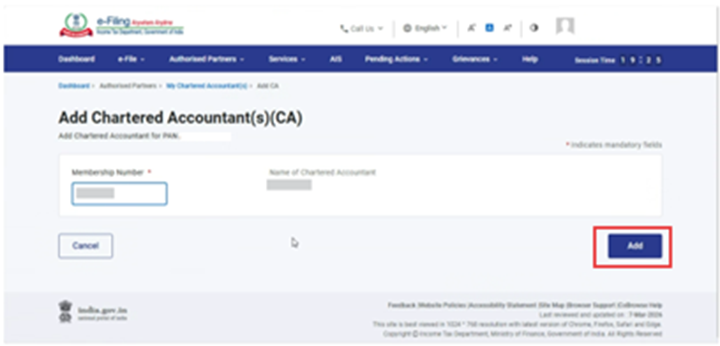

चरण 5:'चार्टर्ड एकाउंटेंट जोड़ें' स्क्रीन पर, उपयोगकर्ता को सदस्यता संख्या दर्ज करनी होगी और 'जोड़ें' बटन पर क्लिक करना होगा।

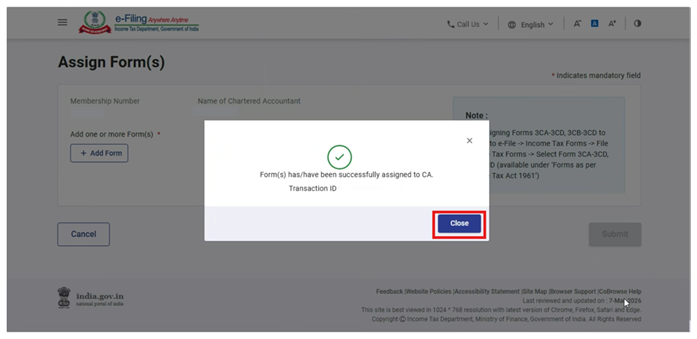

चरण 6: चार्टर्ड अकाउंटेंट (सी.ए.) उपयोगकर्ता की प्रोफ़ाइल में जोड़ दिया जाएगा। सी.ए. जोड़ने के बाद, उपयोगकर्ता को सी.ए. को फ़ॉर्म 146 सौंपना आवश्यक है।

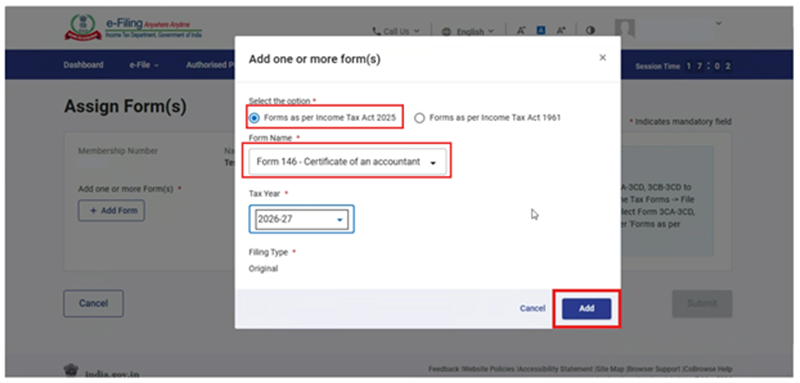

फ़ॉर्म असाइनमेंट डायलॉग बॉक्स में, उपयोगकर्ता को 'आयकर अधिनियम, 2025 के अनुसार फ़ॉर्म चुनना चाहिए, फ़ॉर्म 146 का चयन करना चाहिए, और फिर 'जोड़ें' बटन पर क्लिक करना चाहिए।

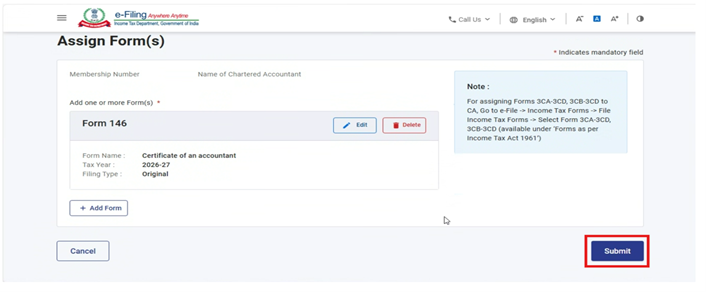

चरण 7:एक बार जब फ़ॉर्म चार्टर्ड अकाउंटेंट के नाम के अंतर्गत जोड़ दिया जाता है, तो उपयोगकर्ता को फ़ॉर्म 146 का असाइनमेंट सफलतापूर्वक पूरा करने के लिए 'जमा करें' बटन पर क्लिक करना आवश्यक है।

4.2. सीए द्वारा फॉर्म 146 दाखिल करना

चरण 1: अपने उपयोगकर्ता आई.डी. और पासवर्ड के साथ ई-फाइलिंग पोर्टल में लॉगिन करें।

चरण 2: उपयोगकर्ता आई.डी. (ए.आर.सी.ए.) और पासवर्ड दर्ज करें।

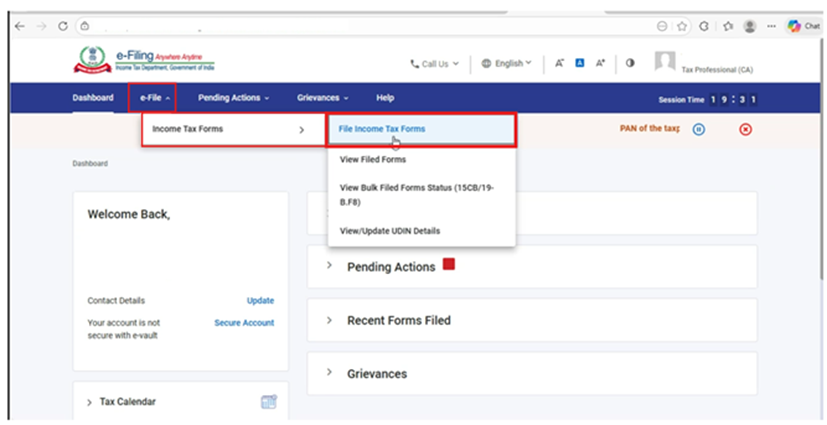

चरण 3:ई-फ़ाइल > आयकर फ़ॉर्म > आयकर फ़ॉर्म फ़ाइल करें" पर जाएँ।

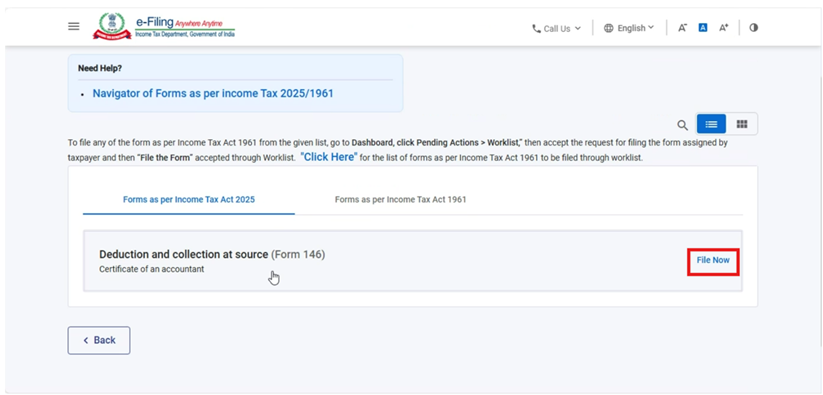

चरण 4: आयकर अधिनियम 2025 टैब के अंतर्गत फ़ॉर्म 146 को चुनें/खोजें और 'अभी दाखिल करें' बटन पर क्लिक करें।

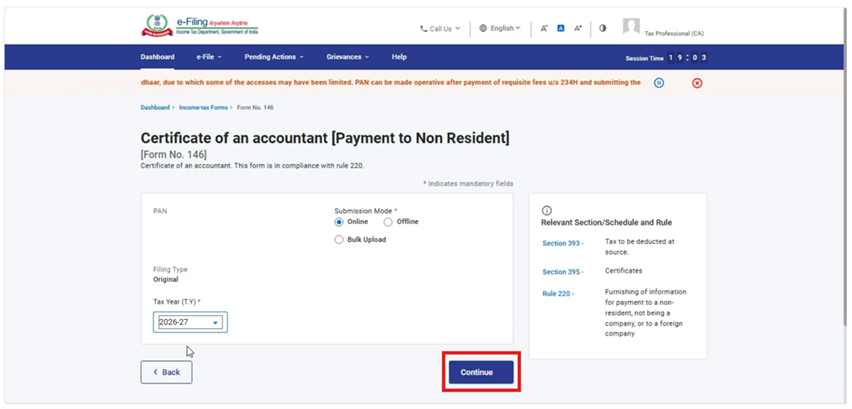

चरण 5: जमा करने का तरीका लागू और कर वर्ष चुनें और 'जारी रखें' पर क्लिक करें।

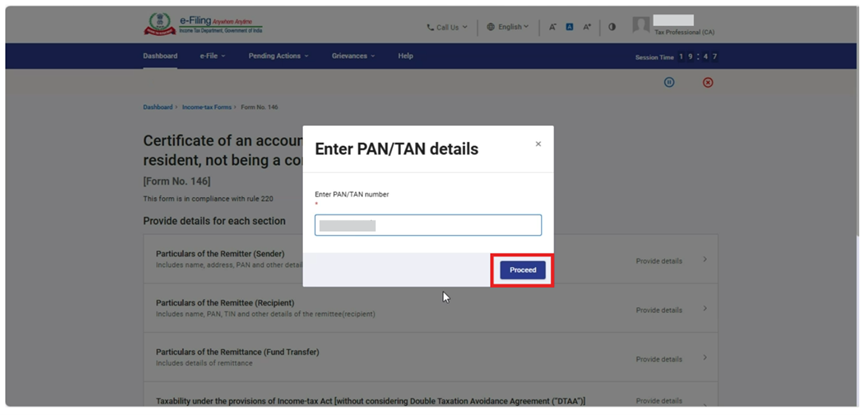

चरण 6: “जारी रखें” बटन पर क्लिक करने के बाद, “पैन/टैन विवरण दर्ज करें” शीर्षक वाली एक पॉप-अप विंडो दिखाई देगी। चार्टर्ड अकाउंटेंट (सी.ए.) को उस निर्धारिती का पैन डालना होगा, जिसने यह फ़ॉर्म सी.ए. को सौंपा है, और फिर “आगे बढ़े” पर क्लिक करना होगा।

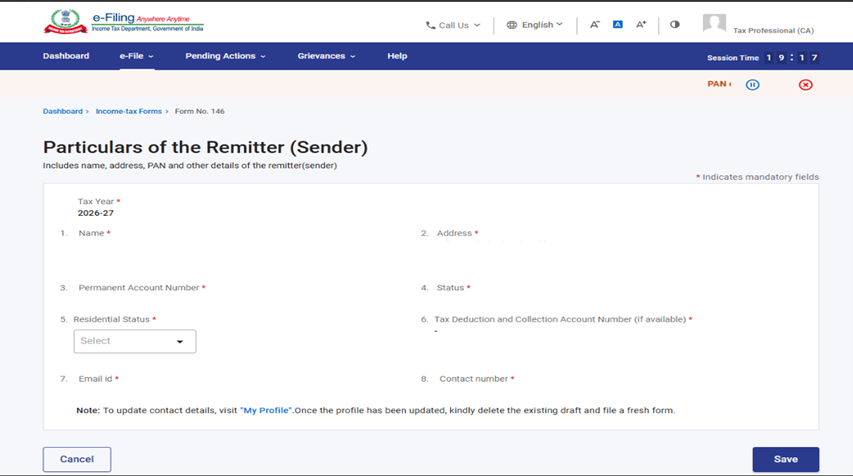

चरण 7: ‘आगे बढ़े’ बटन पर क्लिक करने के बाद, उपयोगकर्ता फ़ॉर्म स्क्रीन पर पहुँच जाएगा। वहाँ पहले पैनल यानी 'प्रेषक (भेजने वाला) के विवरण' का चयन करें।

चरण 8: प्रेषक के विवरण को सत्यापित और पुष्टि करें, जो सी.ए. द्वारा प्रदान किए गए पैन से स्वतः भरे जाएंगे, और फिर 'सहेजें' पर क्लिक करें।

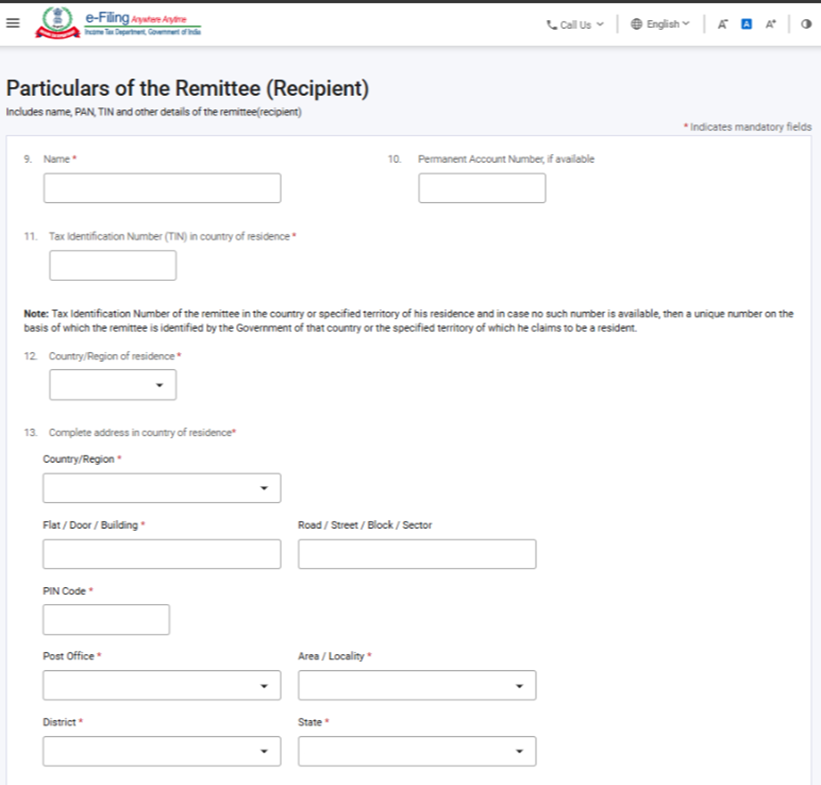

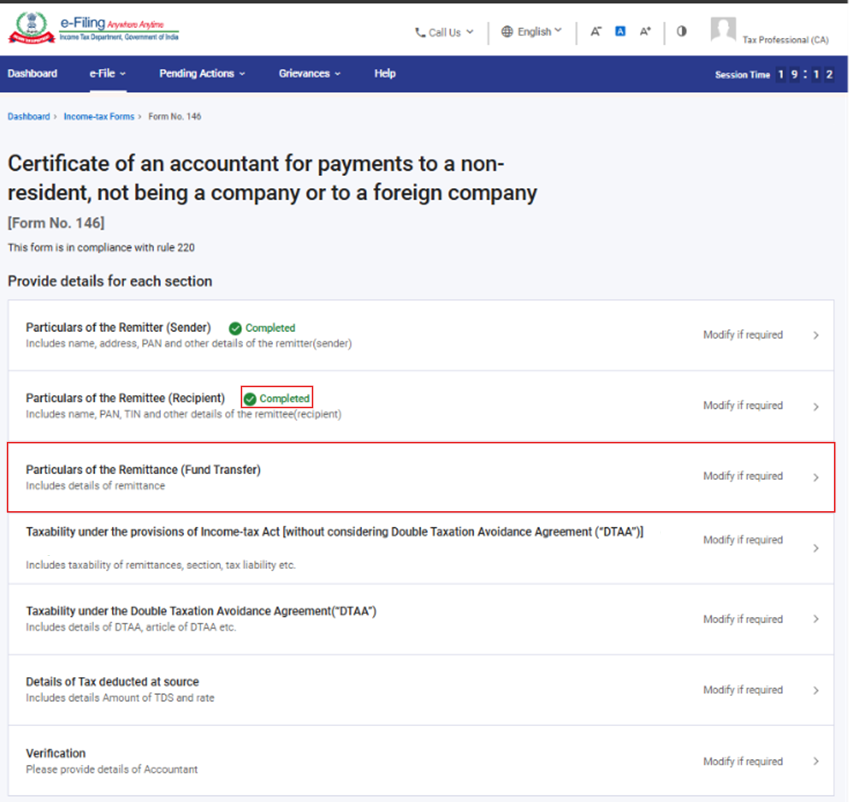

चरण 9: पहला पैनल सहेजने के बाद, उस पैनल की स्थिति “पूरी हुई” के रूप में प्रदर्शित होगी। अब दूसरा पैनल अर्थात् “प्राप्तकर्ता का विवरण” को चुनें।

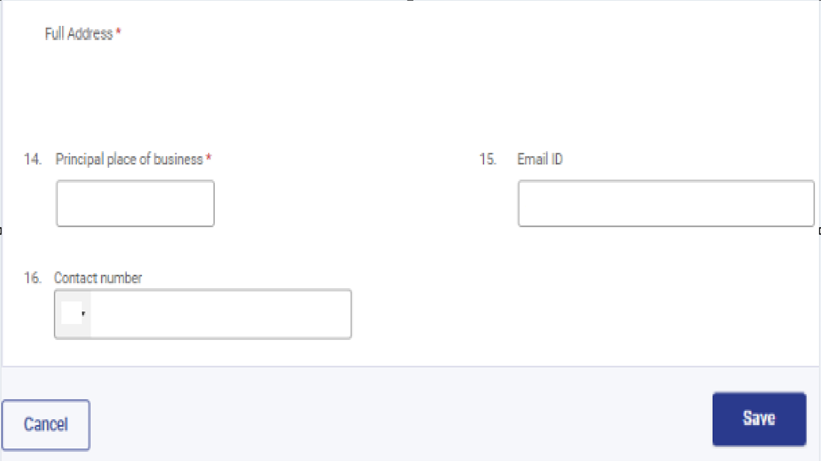

चरण 10: दूसरे पैनल में विवरण भरें और 'सहेजें' बटन पर क्लिक करें। सीए को प्राप्तकर्ता के आवश्यक विवरण प्रदान करने होंगे।

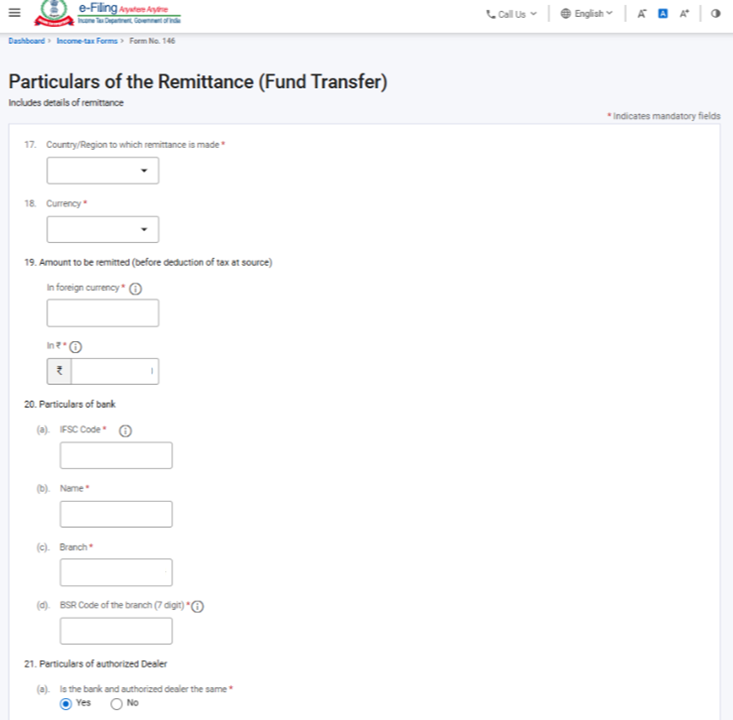

चरण 11: दूसरा पैनल सेव- सहेजें करने के बाद, उस पैनल की स्थिति 'पूरी हुई' के रूप में प्रदर्शित होगी। अब तीसरे पैनल यानी 'प्रेषण के विवरण (फंड ट्रांसफ़र)'का चयन करें।

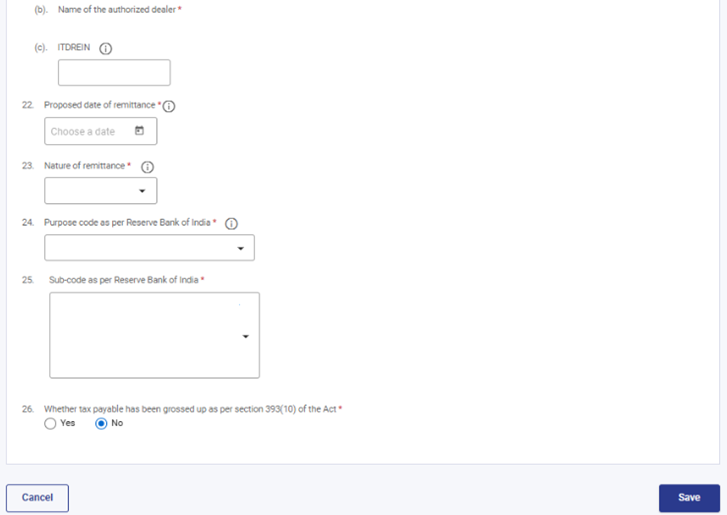

चरण 12: "तीसरे पैनल में आवश्यक विवरण भरें और 'सहेजें' बटन पर क्लिक करें।

नोट:

(a) फ़ील्ड संख्या 19 में, प्रेषण की राशि टी.डी.एस. की कटौती से पहले की होनी चाहिए, यानी ग्रॉस-अप की हुई।

(b) फ़ील्ड संख्या 20 में, जब सी.ए. कॉलम a में एक मान्य आई.एफ़.एस.सी. प्रदान करता है, तो कॉलम b और कॉलम c उस आई.एफ़.एस.सी. के आधार पर स्वतः भरे जाएंगे।

(c) फ़ील्ड संख्या 21 में, यदि बैंक और अधिकृत डीलर एक जैसे नहीं हैं, तो “नहीं” चुनें और आर.बी.आई. द्वारा प्रदान की गई ड्रॉपडाउन सूची से अधिकृत डीलर का नाम चुनें।

(d) उद्देश्य कोड (फ़ील्ड संख्या 24) और उप-कोड (फ़ील्ड संख्या 25) आर.बी.आई. द्वारा प्रदान की गई सूची के अनुसार हैं।

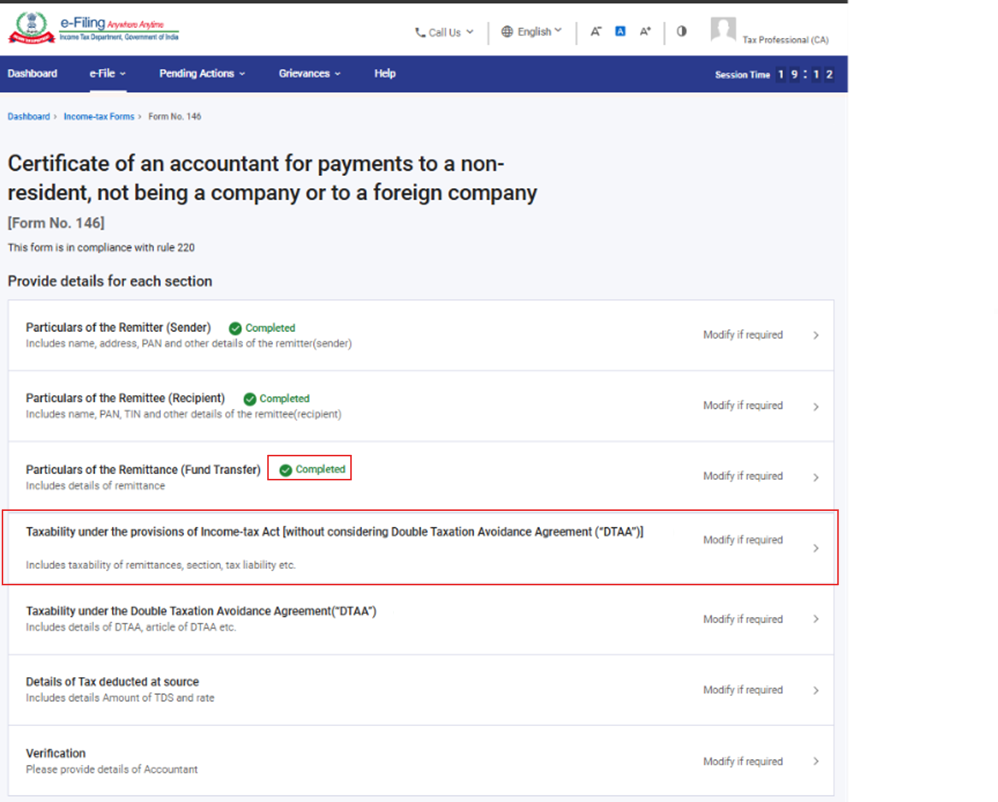

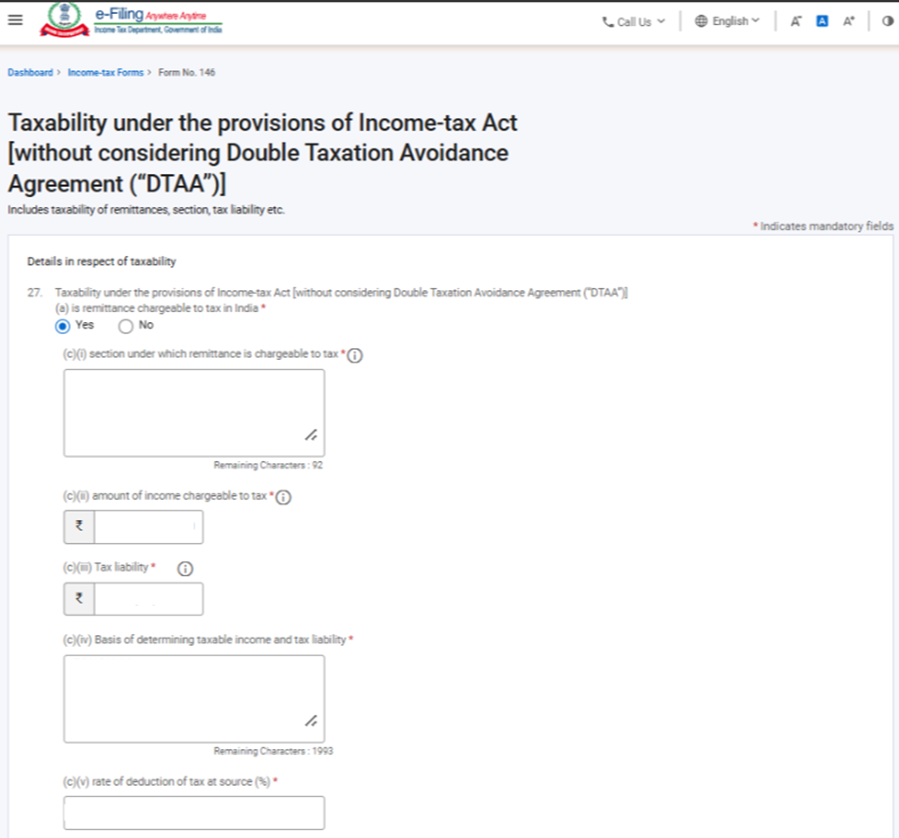

चरण 13: तीसरा पैनल सहेजने के बाद, उस पैनल की स्थिति “पूरी हुई” के रूप में प्रदर्शित होगी। अब चौथा पैनल अर्थात् “आयकर अधिनियम के प्रावधानों के अंतर्गत कर योग्यता [दोहरा कराधान परिहार समझौता (डी.टी.ए.ए.) पर विचार किए बिना] चुनें।

चरण 14: चौथे पैनल में आवश्यक विवरण भरें और सहेजें बटन पर क्लिक करें।

नोट:

(a) फ़ील्ड संख्या 27(a) में, सी.ए. को यह चुनना होगा कि लेन-देन भारत में करयोग्य है या नहीं। यदि “हाँ” चुना जाता है, तो आवश्यक विवरण जैसे धारा, राशि और कर की दर रिपोर्ट करनी होगी। यदि “नहीं” चुना जाता है, तो कारणों की रिपोर्ट करनी होगी।

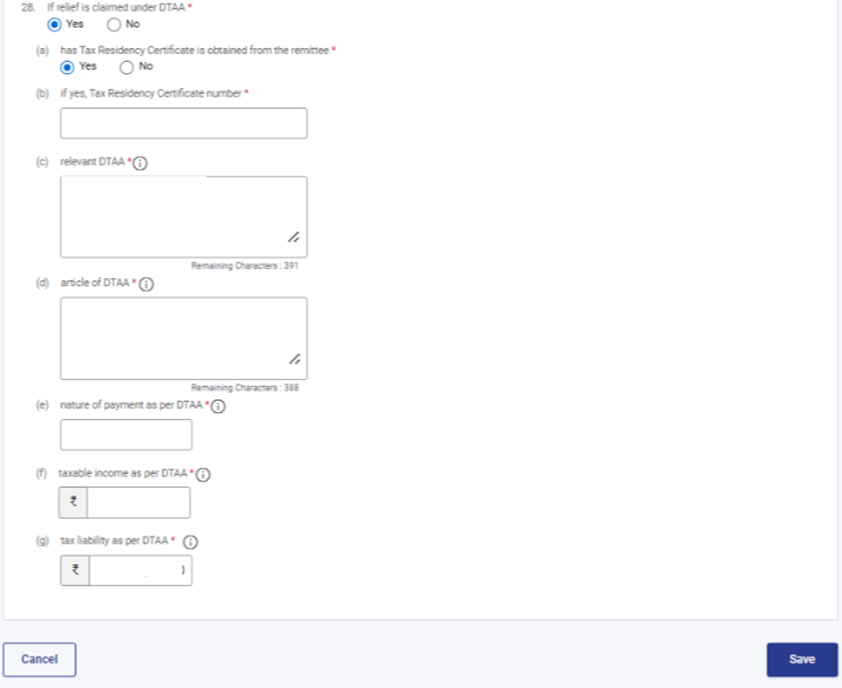

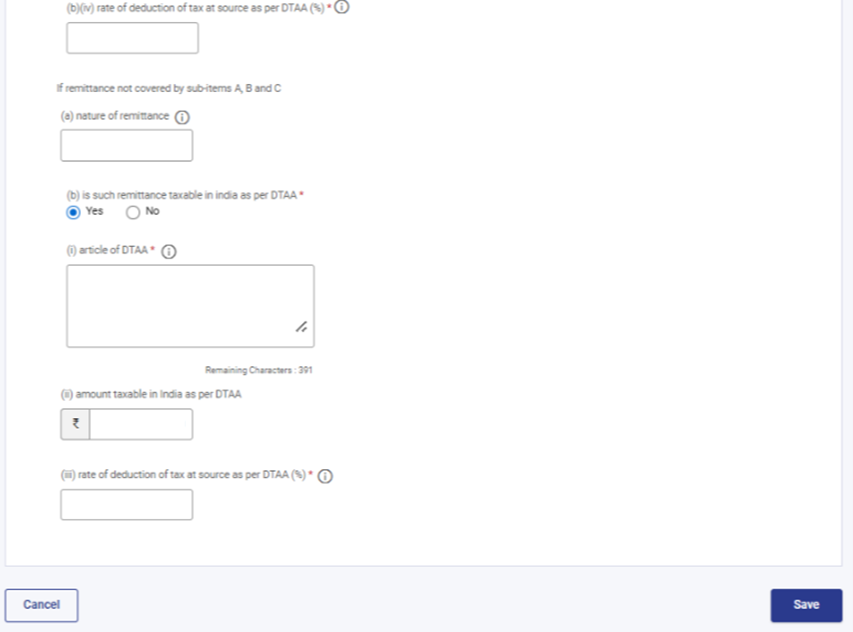

(b) फ़ील्ड संख्या 28 में, सी.ए. को यह चुनना होगा कि डी.टी.ए.ए. के अंतर्गत राहत का दावा किया गया है या नहीं। यदि “हाँ” चुना जाता है, तो आवश्यक विवरण जैसे प्रेषणकर्ता का टी.आर.सी., भुगतान का स्वरूप, डी.टी.ए.ए. एवं करयोग्य आय का विवरण तथा कर की राशि रिपोर्ट करनी होगी।

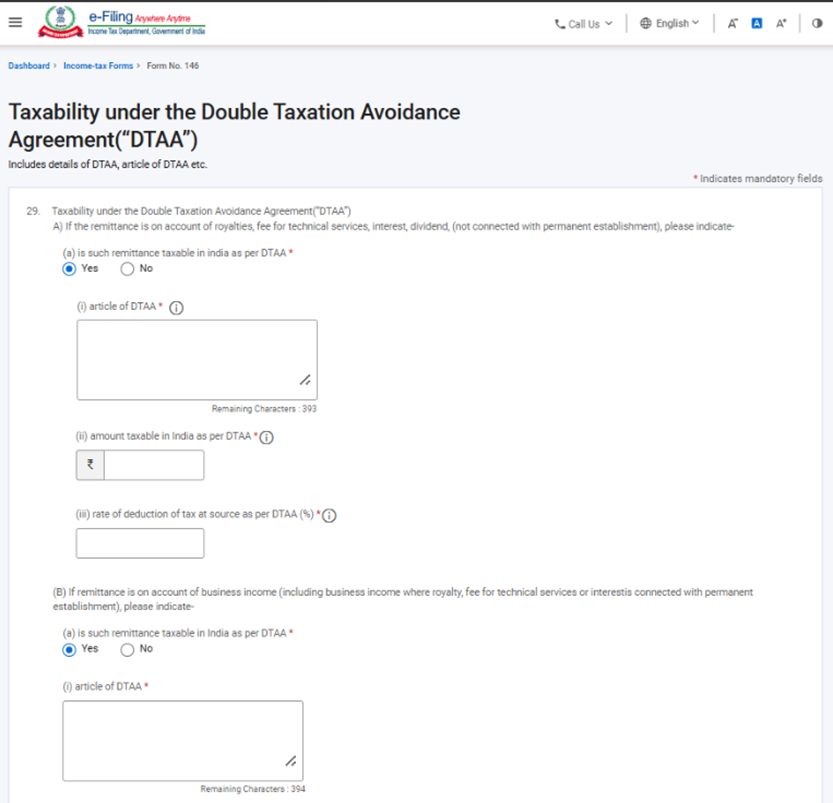

चरण 15: चौथा पैनल सहेजने के बाद, उस पैनल की स्थिति “पूरी हुई” के रूप में प्रदर्शित होगी। अब पाँचवाँ पैनल चुनें, अर्थात् “दोहरा कराधान परिहार समझौता (डी.टी.ए.ए.) के अंतर्गत करयोग्यता।

चरण 16: पाँचवें पैनल में आवश्यक विवरण भरें और सहेजें बटन पर क्लिक करें।

नोट:

(a) यह पैनल डी.टी.ए.ए. के अंतर्गत लेन-देन की करयोग्यता से संबंधित विवरण शामिल करता है।

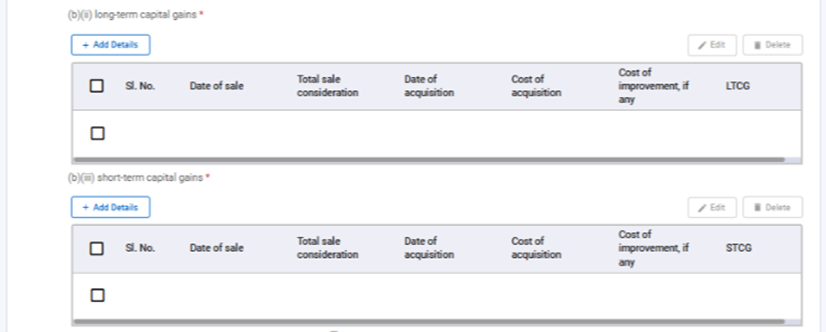

(b) फ़ील्ड संख्या 29(c) में, सी.ए. को यह स्पष्ट करना होगा कि भेजा हुआ पैसा पूँजीगत अभिलाभ के खाते में है या नहीं। यदि “हाँ” चुना जाता है, तो सी.ए. को पूँजीगत अभिलाभ का वर्गीकरण, उसकी बिक्री प्राप्ति, खरीद की तिथि और लागत तथा लाभ की राशि प्रदान करनी होगी।

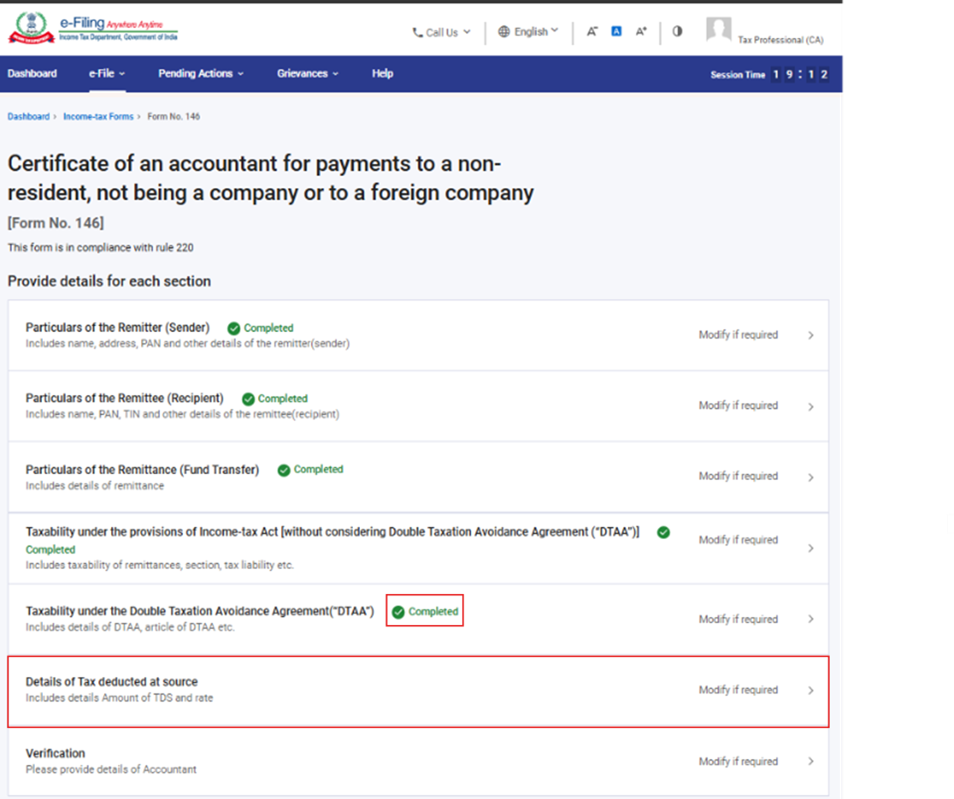

चरण 17: पाँचवाँ पैनल सहेजने के बाद, उस पैनल की स्थिति “पूरी हुई” के रूप में प्रदर्शित होगी। अब छठा पैनल अर्थात्, “स्रोत पर कर कटौती (टी.डी.एस.) का विवरण चुनें।

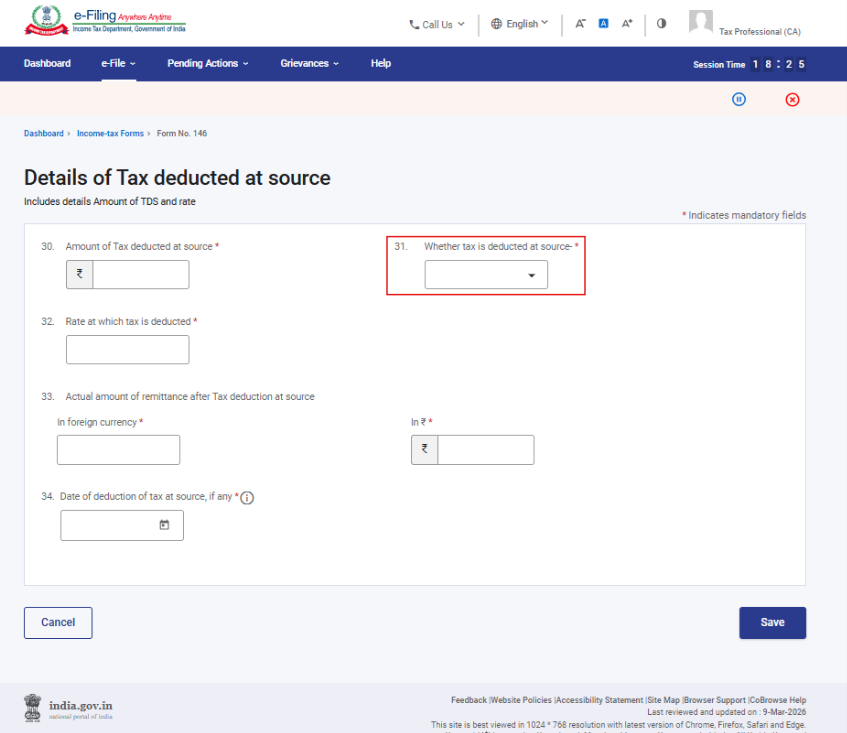

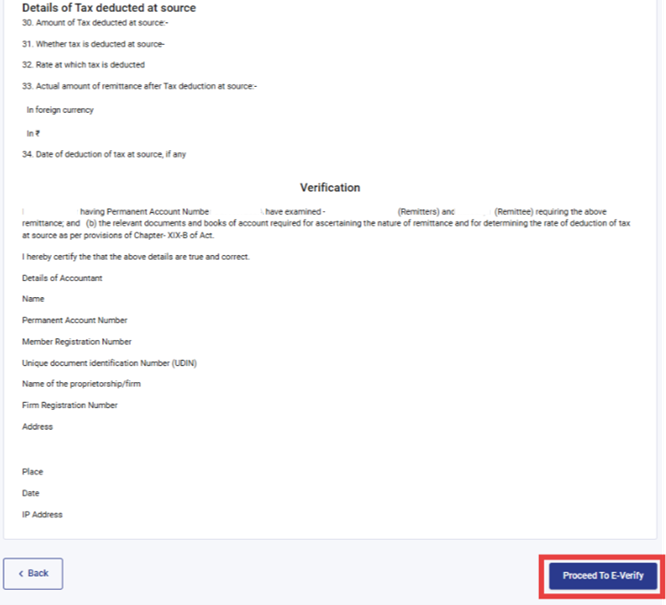

चरण 18: छठे पैनल में आवश्यक विवरण भरें और सहेजें बटन पर क्लिक करें।

नोट:

(a) यह पैनल स्रोत (सोर्स) पर कर कटौती (टी.डी.एस.) से संबंधित विवरण शामिल करता है। फ़ील्ड संख्या 31 में, सी.ए. को यह चुनना होगा कि टी.डी.एस. आयकर अधिनियम के अनुसार काटा गया है या डी.टी.ए.ए. के अनुसार।

(b) फ़ील्ड संख्या 34 में, कटौती की तिथि रिपोर्ट की जानी चाहिए।

चरण 19: छठा पैनल सहेजने के बाद, उस पैनल की स्थिति “पूरी हुई” के रूप में प्रदर्शित होगी। “पूरी हुई” अब सातवाँ पैनल अर्थात्, “सत्यापन" चुनें।

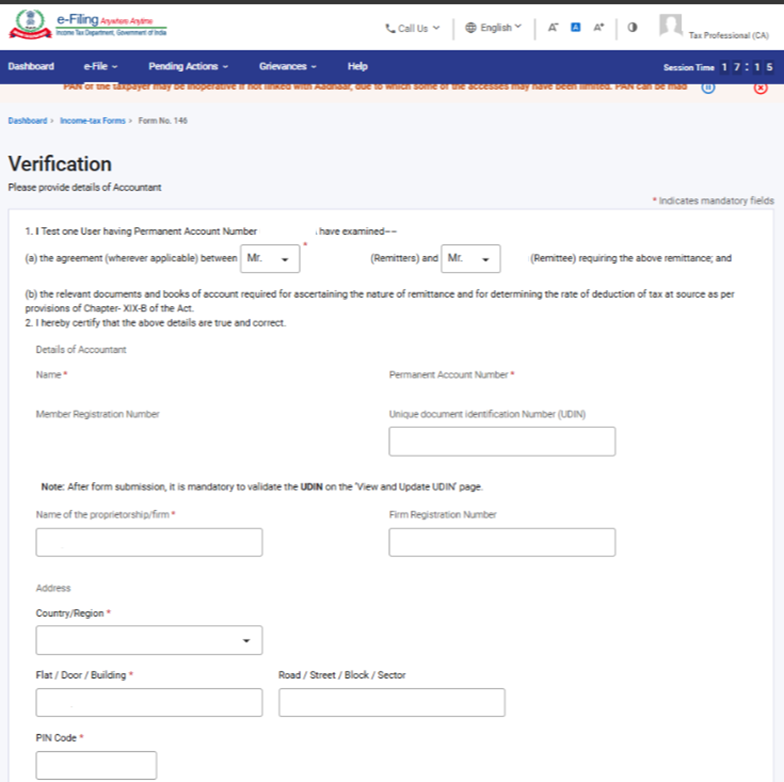

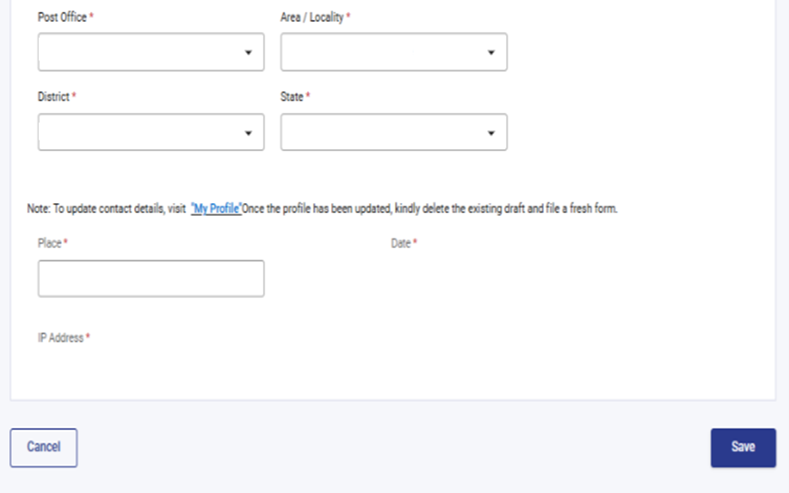

चरण 20:सातवें पैनल में आवश्यक विवरण भरें और सेव बटन पर क्लिक करें।

नोट:

(a) फ़ॉर्म में यू.डी.आई.एन. फ़ील्ड वर्तमान में वैकल्पिक है। यदि सी.ए. फ़ॉर्म में यू.डी.आई.एन. अपडेट करता है, तो उसे “व्यू एंड अपडेट यू.डी.आई.एन.” स्क्रीन के माध्यम से यू.डी.आई.एन. को सत्यापित करना आवश्यक होगा।

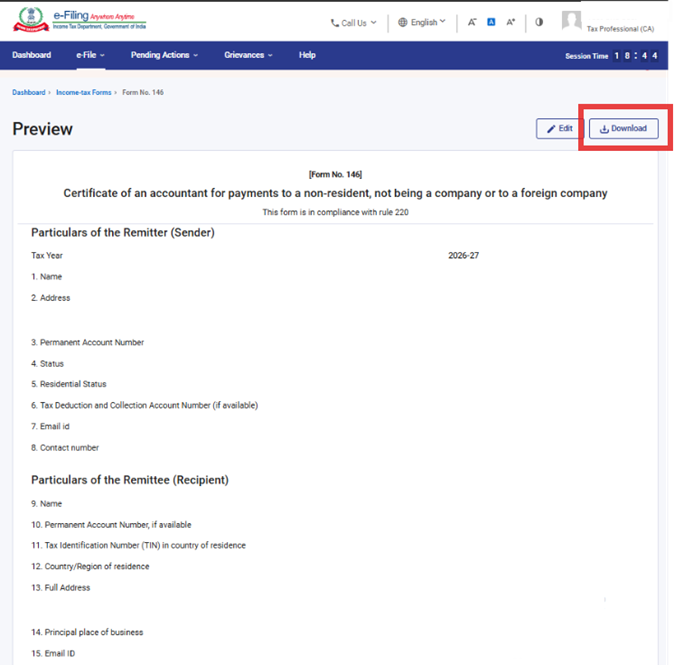

चरण 21: सातवाँ पैनल सहेजने के बाद, सभी पैनलों की स्थिति “पूरी हुई” के रूप में प्रदर्शित होगी। अब प्रीव्यू बटन पर क्लिक करें।

चरण 22: विवरण की समीक्षा करें और ई-सत्यापन के लिए आगे बढ़ें पर क्लिक करें। उपयोगकर्ता डाउनलोड बटन पर क्लिक करके प्रीव्यू पी.डी.एफ. डाउनलोड कर सकता है।

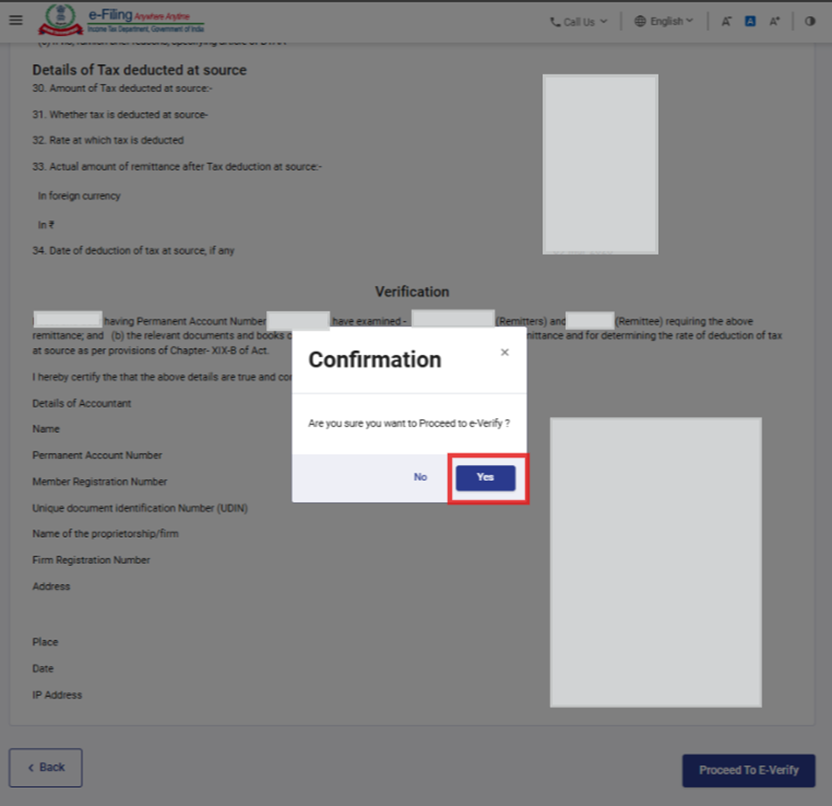

चरण 23: "ई-सत्यापन के लिए आगे बढ़ें” बटन पर क्लिक करने के बाद, एक पुष्टि पॉपअप प्रदर्शित होगा। उपयोगकर्ता को सत्यापन जारी रखने के लिए “हाँ” चुनना चाहिए, अन्यथा प्रीव्यू स्क्रीन पर लौटने के लिए “नहीं” चुनें।

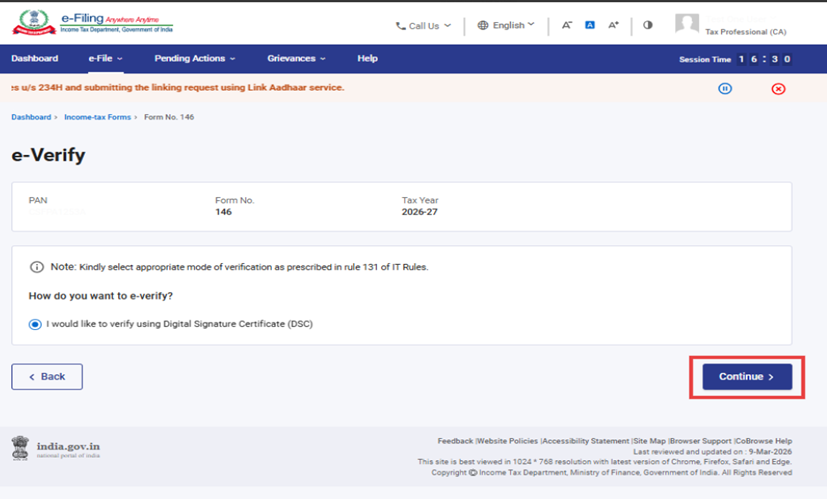

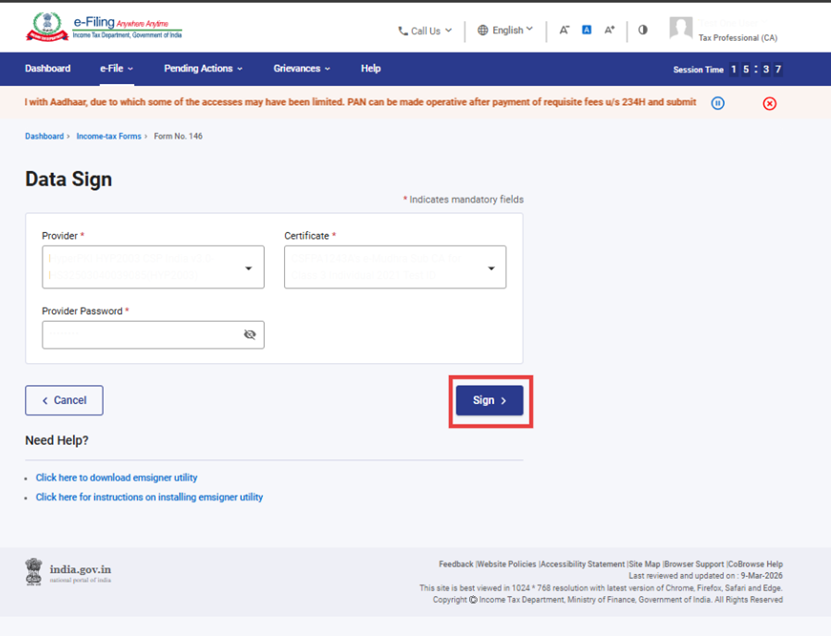

चरण 24: “हाँ” पर क्लिक करने पर, आप ई-सत्यापन पेज पर पहुँचेंगे जहाँ आप केवल डी.एस.सी. का उपयोग करके फ़ॉर्म 146 का सत्यापन कर सकते हैं। “ई-सत्यापन के लिए जारी रखें वाया डी.एस.सी” पर क्लिक करें।

नोट:

ई-सत्यापन कैसे करें संबंधी अधिक जानकारी के लिए उपयोगकर्ता मार्गदर्शिका देखें।

चरण 25: “जारी रखें” पर क्लिक करने पर, आप डेटा साइन पेज पर पहुँचेंगे जहाँ आपको डी.एस.सी. के विवरण सत्यापित करने होंगे और डी.एस.सी. का पासवर्ड प्रदान करना होगा। फ़ॉर्म 146 को सत्यापित और जमा करने के लिए “साइन” बटन पर क्लिक करें।

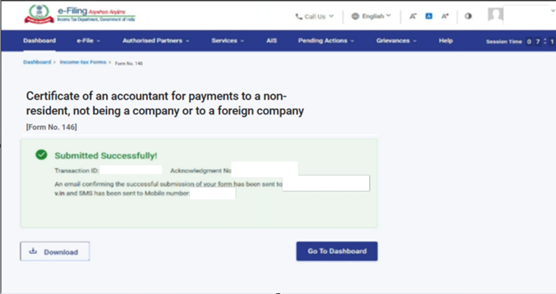

चरण 26: सफल ई-सत्यापन के बाद, एक सफलता संदेश प्रदर्शित होगा जिसमें लेनदेन आई.डी. और पावती प्राप्ति संख्या शामिल होंगे। कृपया भविष्य के संदर्भ के लिए लेनदेन आई.डी. और पावती प्राप्ति संख्या नोट कर लें। आपको एक पुष्टि संदेश ई-फाइलिंग पोर्टल पर पंजीकृत ईमेल आई.डी.(यों) और मोबाइल नंबर(ओं) पर भी प्राप्त होगा।

नोट: एकबार फ़ॉर्म सफलतापूर्वक जमा हो जाने के बाद, सी.ए. को “व्यू एंड अपडेट यू.डी.आई.एन.” पेज पर यू.डी.आई.एन. को सत्यापित करना आवश्यक है।

फ़ॉर्म 146 सफलतापूर्वक जमा हो जाने के बाद, उपयोगकर्ता दायर किए गए फ़ॉर्म को देख सकता है — अपने डैशबोर्ड पर जाएँ और ई-फ़ाइल> आयकर फ़ॉर्म> फाइल्ड फ़ॉर्म देखें> फाइल्ड फ़ॉर्म देखें टैब (आयकर अधिनियम 2025 के अंतर्गत) पर क्लिक करें।

नोट: भरे हुए फ़ॉर्म संबंधी अधिक जानकारी के लिए उपयोगकर्ता मार्गदर्शिका देखें।

5. संबंधित विषय

6. शब्दावली

| संक्षिप्त रूप/संक्षेपाक्षर | विवरण/पूर्ण रूप |

| डी.एस.सी. | डिजिटल हस्ताक्षर प्रमाणपत्र |

| ई.वी.सी. | इलेक्ट्रॉनिक सत्यापन प्रमाणपत्र |

| ए.आर.एन. | पावती प्राप्ति संख्या |

| पी.वाई. | पूर्व वर्ष |

| एफ.वाई. | वित्तीय वर्ष |

| टी.वाई. | कर वर्ष |