फ़ॉर्म 152 उपयोगकर्ता पुस्तिका

1. अवलोकन

फ़ॉर्म 152 तब दाखिल किया जाता है जब किसी व्यक्ति को आयकर अधिनियम 2025 की धारा 289 के अंतर्गत धारा 407(2)/407(5) के अंतर्गत अग्रिम कर के भुगतान के लिए डिमांड आदेश प्राप्त होता है। यह एक सूचना फ़ॉर्म है जो फ़ॉर्म 151 के जवाब में दाखिल किया जाता है, जिसे निर्धारण अधिकारी द्वारा अग्रिम कर के कम भुगतान के लिए जारी किया गया था।

2. फ़ॉर्म फ़ाइल करने से पूर्व आवश्यक शर्तें

- उपयोगकर्ता को ई-फ़ाइलिंग पोर्टल पर पंजीकरण करना आवश्यक है।

- फॉर्म दाखिल करने के लिए निर्धारिती का पैन और आधार लिंक होना चाहिए।

- निर्धारिती के लिए धारा 289 के अंतर्गत आदेश जारी किया जाना चाहिए और उस आदेश का डी.आई.एन. उपलब्ध होना चाहिए।

- डी.एस.सी. मोड से सत्यापन किए जाने की स्थिति में निर्धारिती के पास वैध और सक्रिय डी.एस.सी. होना चाहिए।

- आधार ओ.टी.पी. के माध्यम से जमा किए जाने की स्थिति में मोबाइल नंबर आधार से जुड़ा होना चाहिए।

3. फॉर्म के बारे में

a) फ़ॉर्म का प्रयोजन:

फ़ॉर्म 152, आयकर अधिनियम, 2025 की धारा 407(2) या धारा 407(5) के अनुसरण में धारा 289 के अंतर्गत जारी माँग सूचना प्राप्त होने पर, निर्धारण अधिकारी को अग्रिम कर के संबंध में दी जाने वाली एक वैधानिक सूचना है। सरल शब्दों में, इस फ़ॉर्म का उपयोग विभाग द्वारा लगाई गई अग्रिम कर की माँग के संबंध में निर्धारिती की स्थिति या आपत्तियों को निर्धारण अधिकारी को सूचित करने के लिए किया जाता है।

b) इसे कौन दाखिल कर सकता है?

फ़ॉर्म 152 उस व्यक्ति द्वारा दाखिल किया जाता है जिसे भुगतान किए गए अग्रिम कर पर माँग सूचना प्राप्त हुई हो और जो यह कहना चाहता हो कि "माँग सूचना में उल्लिखित कर राशि सही नहीं है"।

4. फ़ॉर्म एक नजर में

फ़ॉर्म 152 में कुल 3 पैनल होते हैं:

- निर्धारण अधिकारी, सूचना एवं जानकारी

- आय का अनुमान

- संलग्नक

5. चरण-दर-चरण मार्गदर्शिका

आप फ़ॉर्म 152 को केवल ई-फ़ाइलिंग पोर्टल के माध्यम से, ऑनलाइन मोड में भर और जमा कर सकते हैं।ही।

चरण 1: अपने उपयोगकर्ता आई.डी.और पासवर्ड से ई-फ़ाइलिंग पोर्टल पर लॉगिन करें।

चरण 2: उपयोगकर्ता आई.डी. (पैन) और पासवर्ड दर्ज करें।

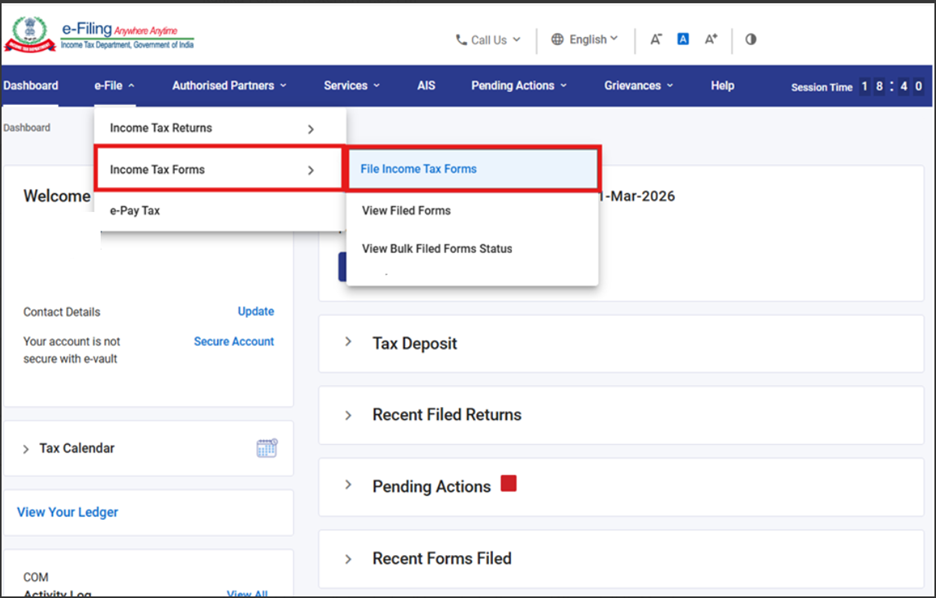

चरण 3: ई-फ़ाइल > आयकर फ़ॉर्म > आयकर फ़ॉर्म फ़ाइल करें, पर जाएँ।

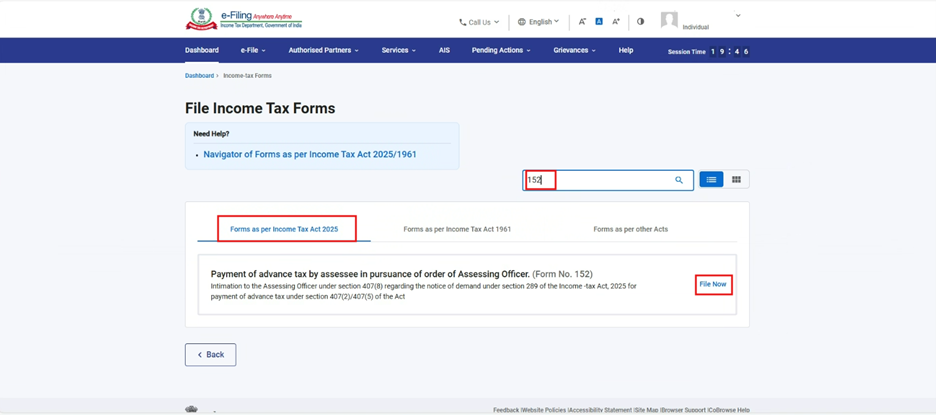

चरण 4: आयकर अधिनियम 2025 के अनुसार फ़ॉर्म टैब चुनें, फ़ॉर्म 152 चुनें या खोजें, और "अभी फ़ाइल करें" बटन पर क्लिक करें।

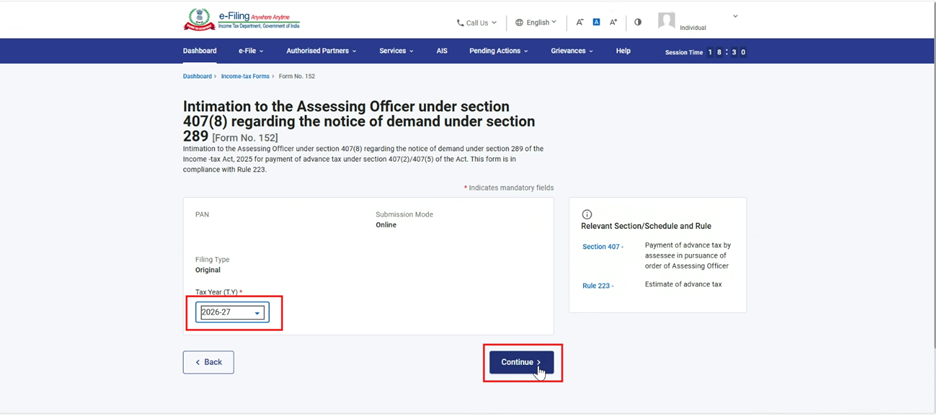

चरण 5: लागू कर वर्ष (T.Y) चुनें और 'जारी रखें 'बटन पर क्लिक करें।

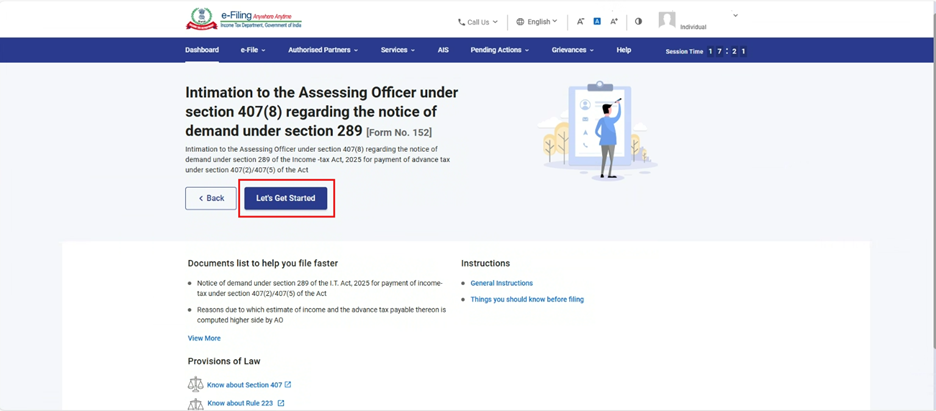

चरण 6: 'चलिए शुरू करें' पर क्लिक करें।

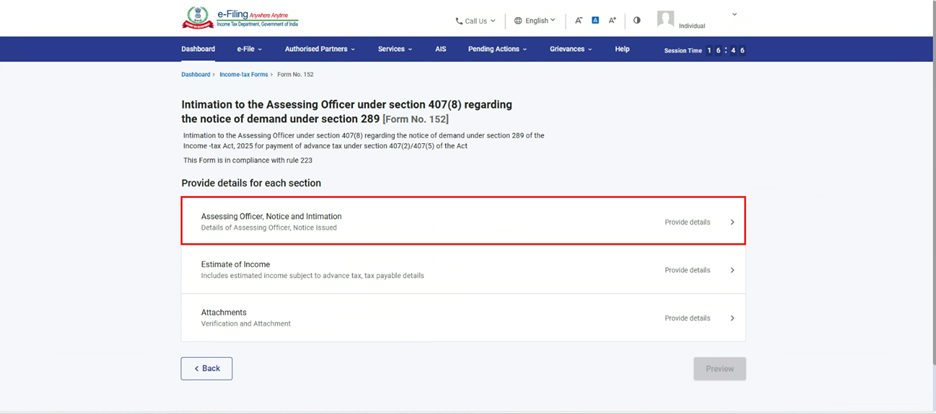

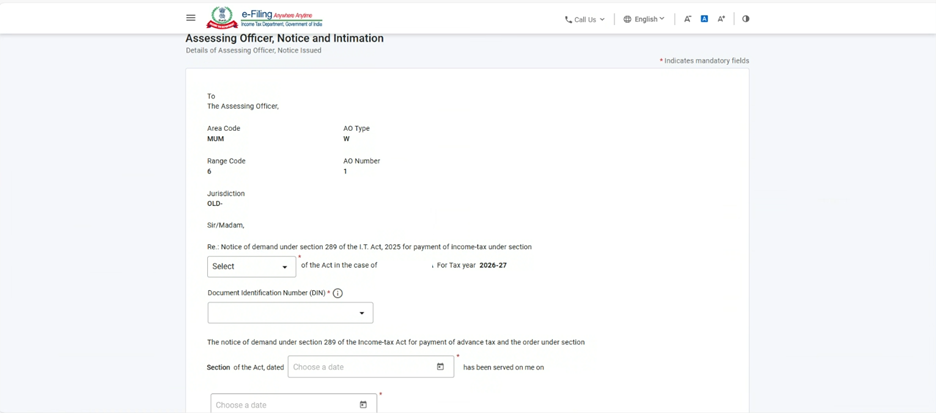

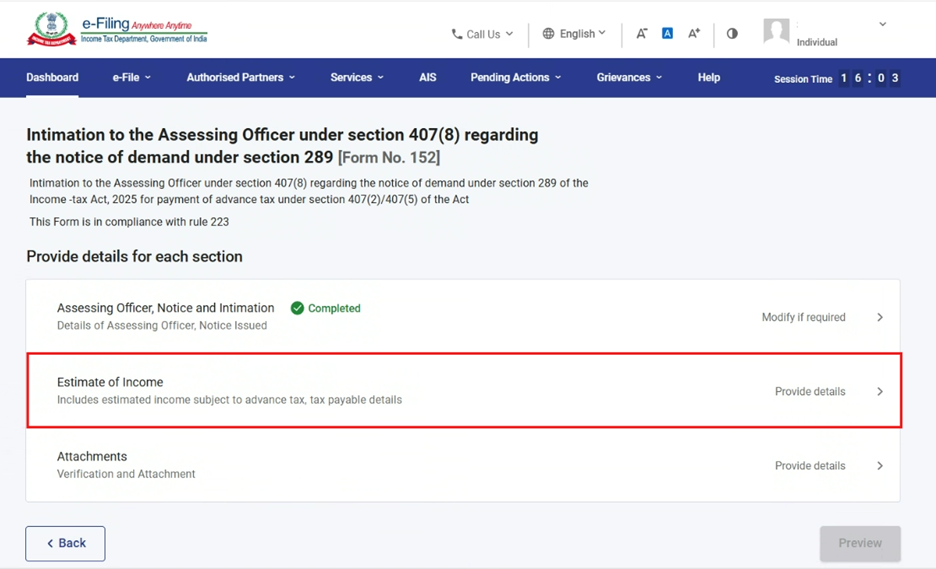

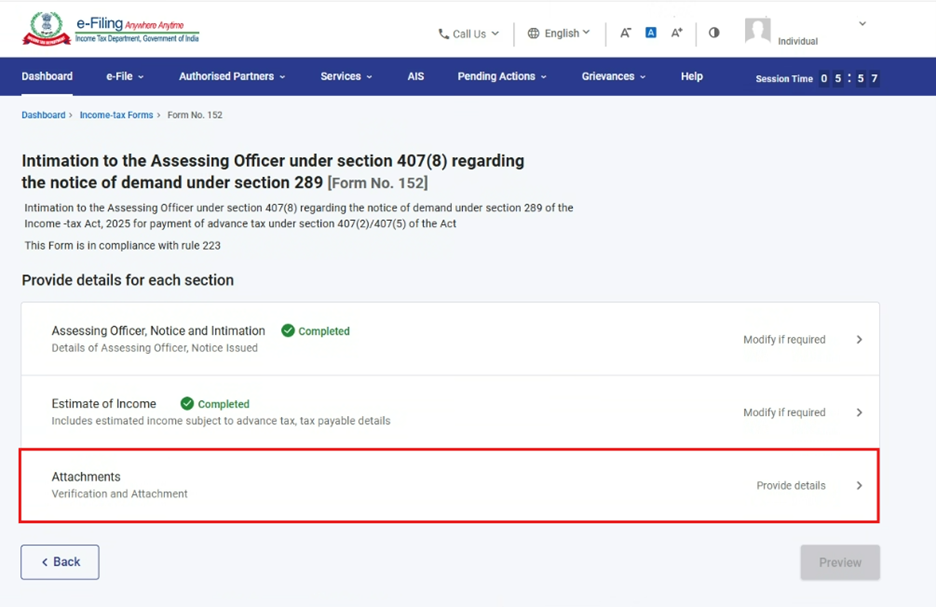

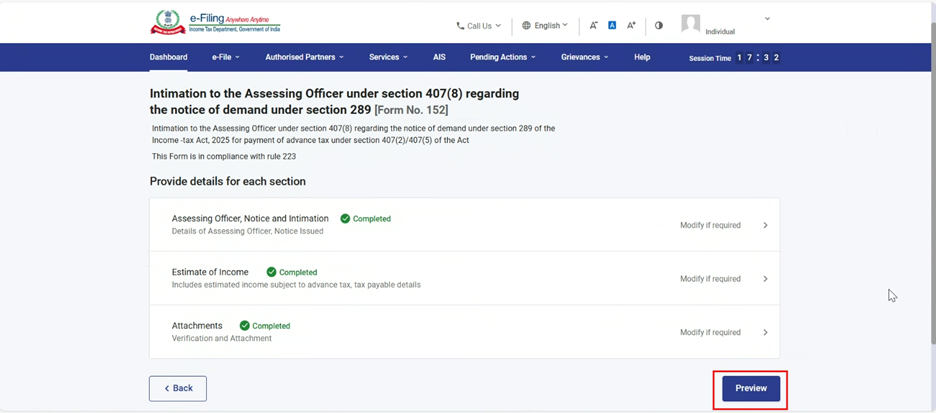

चरण 7: 'चलिए शुरू करें' पर क्लिक करने के बाद उपयोगकर्ता को पैनल स्क्रीन पर ले जाया जाएगा। पहले पैनल को चुनें: निर्धारण अधिकारी, सूचना और जानकारी।

चरण 8: सभी आवश्यक विवरण भरें और सहेजें पर क्लिक करें।

नोट: इस पैनल में निर्धारण अधिकारी का विवरण, आदेश संख्या (डी.आई.एन.), आदेश की तारीख तथा फ़ॉर्म 151 के जवाब में फ़ॉर्म दाखिल करने का कारण शामिल होता है।

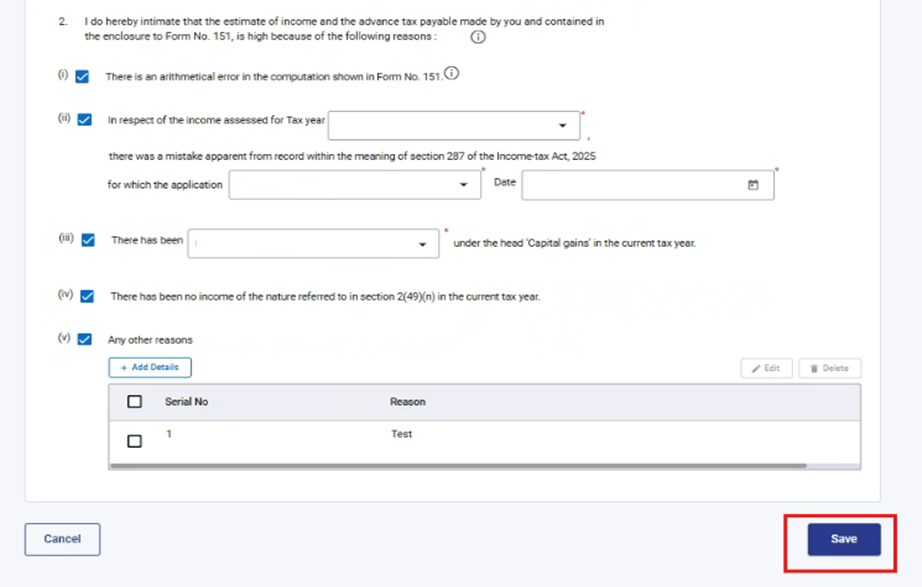

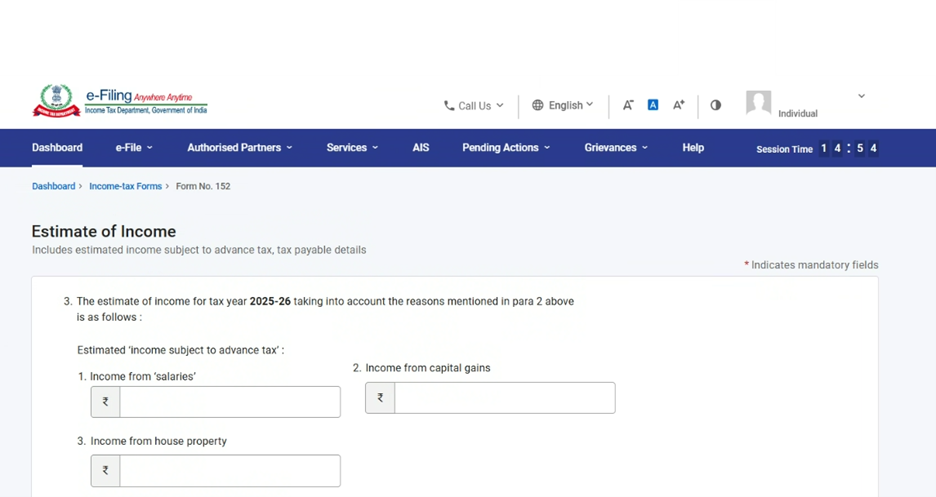

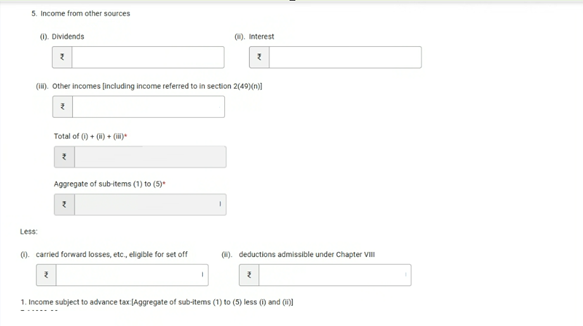

चरण 9: पहले पैनल को सहेजने के बाद दूसरे पैनल को चुनें : आय का अनुमान।

चरण 10: आय का अनुमान पैनल के अंतर्गत सभी विवरण भरें और सत्यापित करें, फिर सहेजें पर क्लिक करें।

नोट:

a) इस पैनल में अनुमानित आय के स्रोत का विवरण होता है।

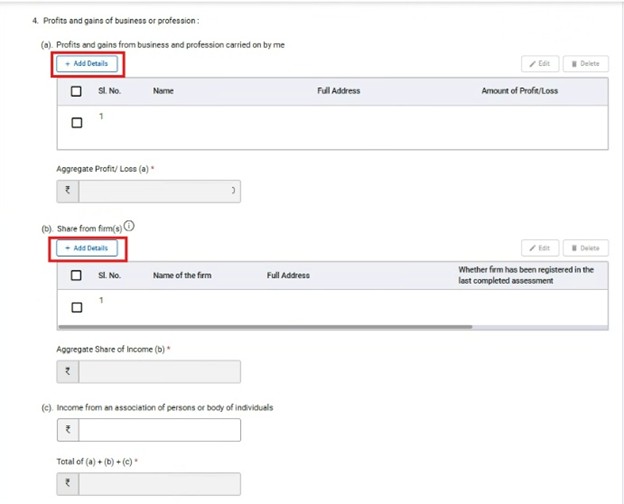

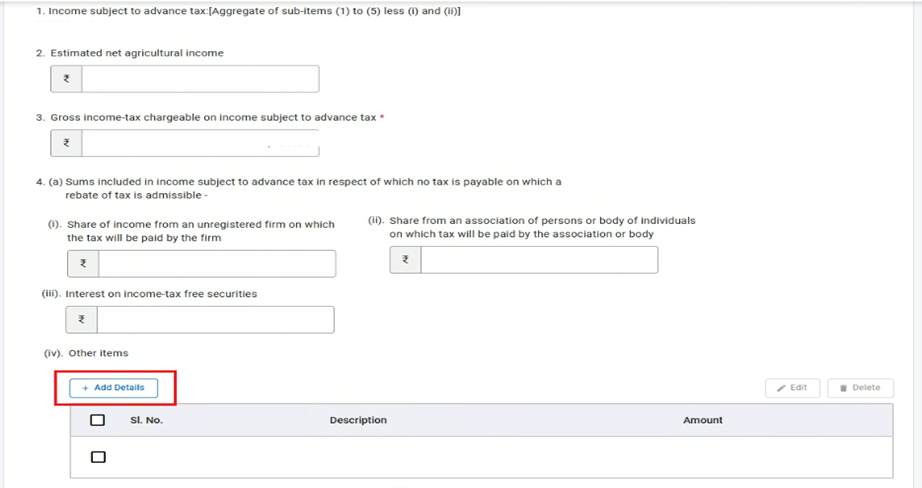

b) बिंदु संख्या 3, क्रम संख्या 4 में कारबार और वृत्ति शीर्ष से लाभ और अभिलाभ के माध्यम से आय का विवरण शामिल है, जिसमें फर्म का हिस्सा शामिल है।

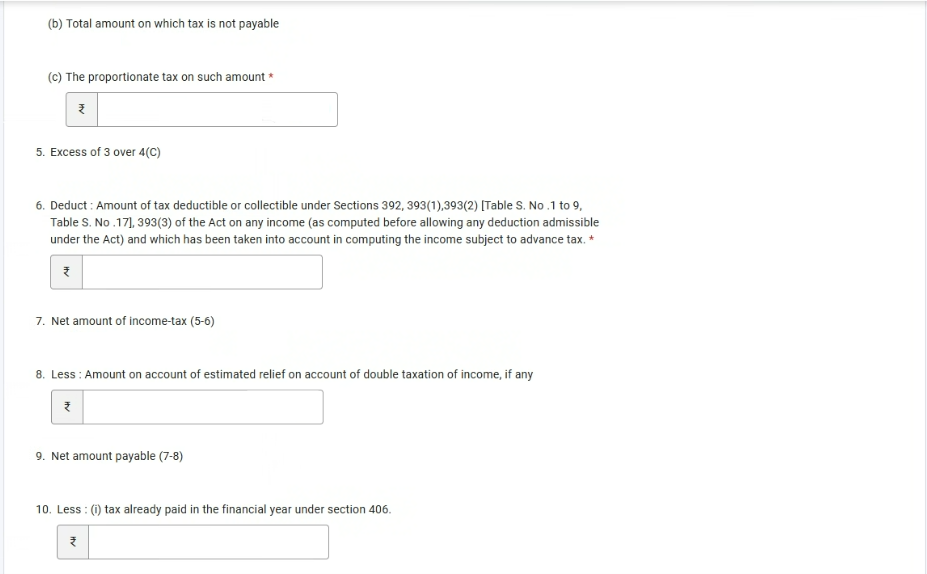

c) बिंदु संख्या 6, आय के टी.डी.एस. विवरण से संबंधित है।

d) बिंदु संख्या 11, देय शेष कर दर्शाती है।

नोट: बिंदु संख्या 3, क्रम संख्या 4(a) और 4(b) में "विवरण जोड़ें" पर क्लिक करके कारबार और पेशे से आय और फर्म से हिस्सेदारी का विवरण दर्ज करना होता है।

4(a) में हानि होने की स्थिति में उपयोगकर्ता ऋणात्मक मान दर्ज कर सकता है।

4(b) में किसी ऋणात्मक मान की अनुमति नहीं होगी।

बिंदु संख्या: 3 में, क्रम संख्या: 5 “अन्य स्रोतों से आय” से संबंधित है, जहाँ यदि उपयोगकर्ता को ब्याज, लाभांश तथा लॉटरी आदि जैसी अन्य किसी प्रकार की आय प्राप्त हुई है, तो उसे इस क्रम संख्या में घोषित करना आवश्यक है।

साथ ही, यदि कोई अग्रेषित हानि या कटौतियाँ हैं, तो उपयोगकर्ता को उन मूल्यों को क्रम संख्या 5 के सामने दर्ज करना चाहिए।

बिंदु संख्या: 4 (a) (i) एवं (ii) में उस आय का विवरण शामिल है, जिस पर अग्रिम कर देय होता है, किन्तु जिस पर कोई कर देय नहीं है; जैसे कि अपंजीकृत फर्म से प्राप्त आय का हिस्सा, जिस पर फर्म द्वारा कर का भुगतान किया गया हो, तथा ए.ओ.पी. या बी.ओ.आई. से प्राप्त आय का हिस्सा, जिस पर एसोसिएशन या निकाय द्वारा कर का भुगतान किया गया हो।

बिंदु 4(a)(iv) में अन्य मदें शामिल हैं, जहां विवरण जोड़ें पर क्लिक करके कई पंक्तियाँ जोड़ी जा सकती हैं।

बिंदु संख्या 6, अग्रिम कर की गणना के लिए विचार की गई राशि पर भुगतान किए गए कुल टी.डी.एस. के विवरण से संबंधित है।

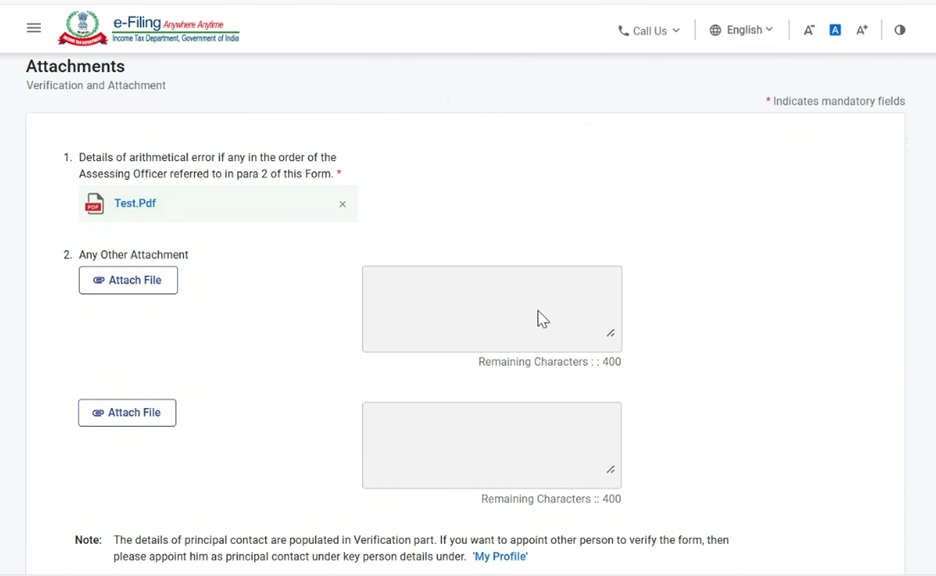

चरण 11: दूसरे पैनल को सहेजने के बाद तीसरे पैनल पर जाएँ: संलग्नक।

चरण 12: संबंधित दस्तावेज़ संलग्न करें और "सहेजें" पर क्लिक करें।

नोट: निर्धारिती को वे दस्तावेज़ संलग्न करने चाहिए जो यह सिद्ध करते हों कि निर्धारण अधिकारी द्वारा अग्रिम कर की गणना में त्रुटि हुई है। साथ ही, इस पैनल में उस व्यक्ति का नाम दर्ज किया जाता है जो अग्रिम कर का अनुमान लगाता है, जिसे फ़ॉर्म का सत्यापन करने वाले अथवा फ़ॉर्म जमा करने वाले सत्यापक का नाम भी कहा जाता है।

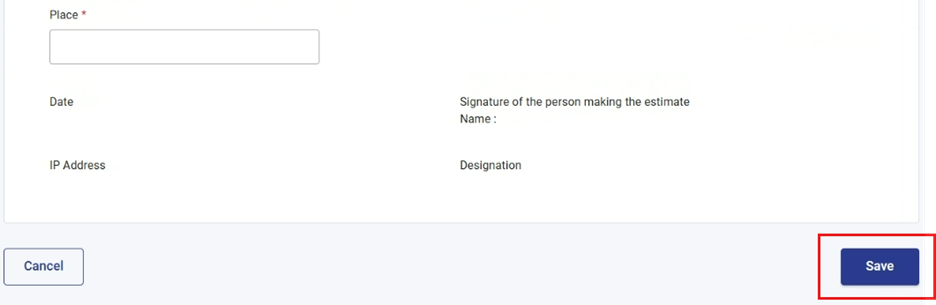

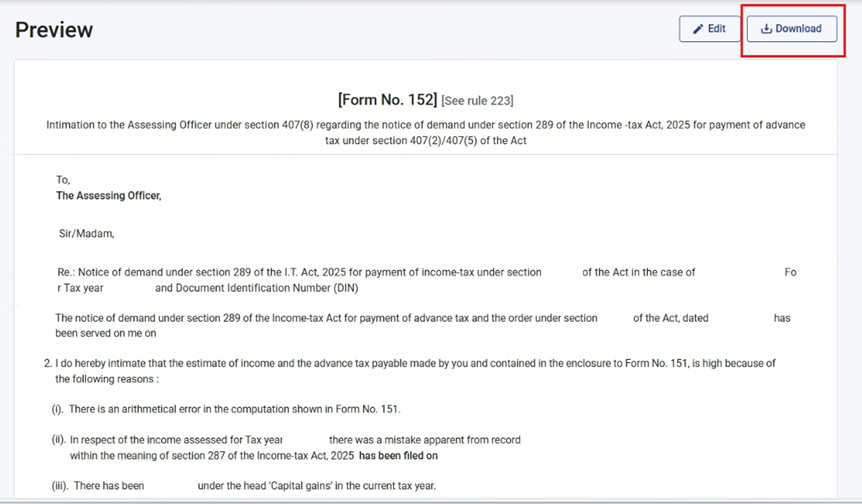

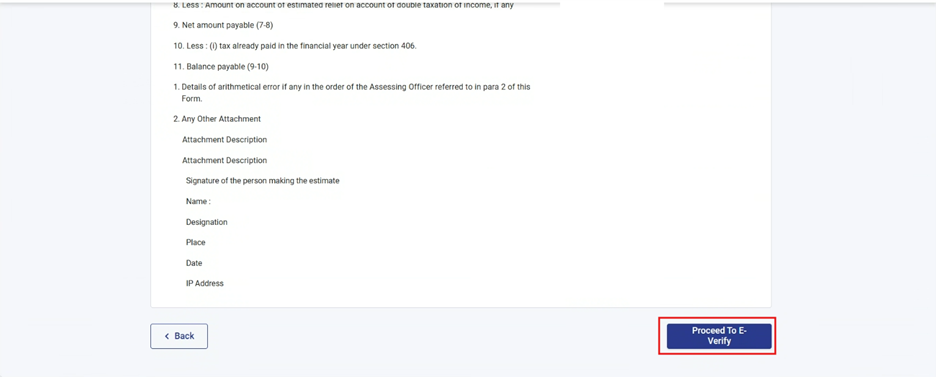

चरण 13: तीसरे पैनल को सहेजने के बाद "पूर्वावलोकन" पर क्लिक करें।

चरण 14: उपयोगकर्ता विवरण की समीक्षा कर सकता है और पूर्वावलोकन पृष्ठ पर डाउनलोड बटन पर क्लिक करके पूर्वावलोकन पी.डी.एफ. डाउनलोड कर सकता है, और फिर "ई-सत्यापन के लिए आगे बढ़ें" पर क्लिक करें।

नोट: उपयोगकर्ता यह जाँच सकता है कि यू.आई. स्क्रीन पर दर्ज किया गया डेटा सही है या नहीं। यदि कोई डेटा छूट गया हो या गलत हो, तो उपयोगकर्ता डेटा को सही करने के लिए "संपादित करें" बटन पर क्लिक कर सकता है।

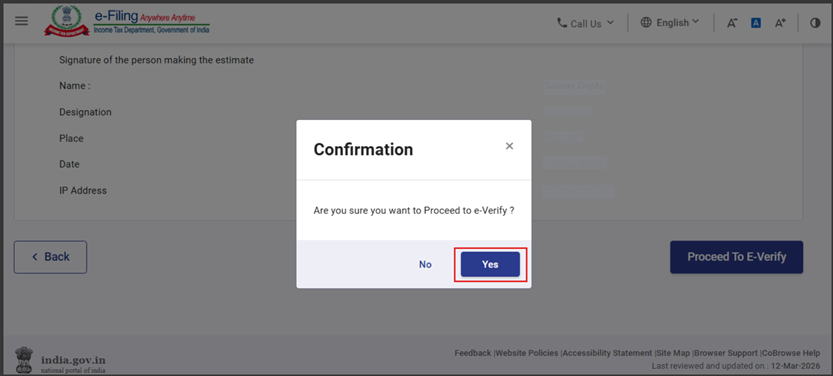

चरण 15 : जब उपयोगकर्ता पूर्वावलोकन स्क्रीन पर "ई-सत्यापन के लिए आगे बढ़ें" पर क्लिक करता है, तो "हाँ" और "नहीं" विकल्पों के साथ एक पुष्टिकरण पॉप-अप दिखाई देगा। जारी रखने और फ़ॉर्म जमा करने के लिए उपयोगकर्ता को "हाँ" चुनना होगा।

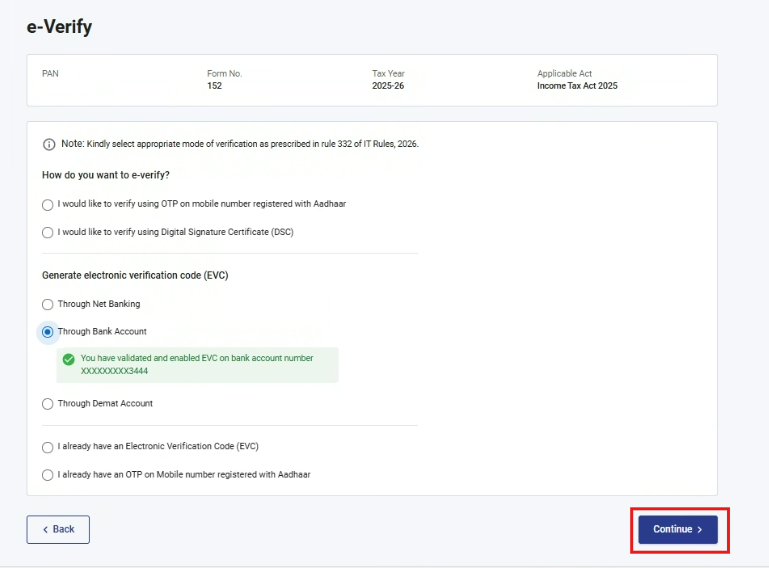

चरण 16: "हाँ" चुनने के बाद, उपयोगकर्ता को ई-सत्यापन पृष्ठ पर ले जाया जाएगा, जहाँ फ़ॉर्म को आधार ओ.टी.पी., डी.एस.सी. एवं अन्य ई.वी.सी. मोड के माध्यम से जमा किया जा सकता है।

नोट: अधिक जानने के लिए ई-सत्यापन कैसे करें उपयोगकर्ता पुस्तिका देखें।

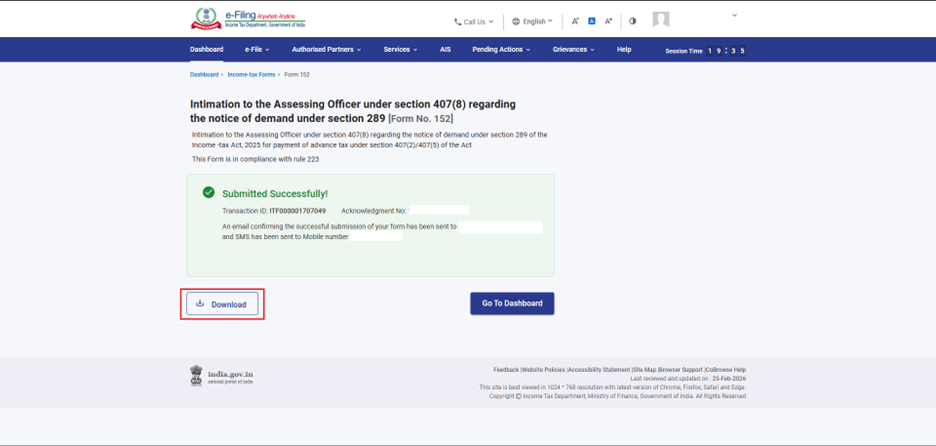

चरण 17: सफल ई-सत्यापन के बाद, एक सफलता संदेश के साथ एक संव्यवहार आई.डी. और पावती रसीद संख्या प्रदर्शित होगी। कृपया भविष्य के संदर्भ के लिए संव्यवहार आई.डी. और पावती रसीद संख्या नोट कर लें। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत ईमेल आई.डी. और मोबाइल नंबर पर भी एक पुष्टिकरण संदेश प्राप्त होगा।

पावती रसीद डाउनलोड करने के लिए "डाउनलोड" बटन पर क्लिक करें।

फ़ॉर्म 152 के सफल जमा होने के बाद, उपयोगकर्ता फ़ाइल किए गए फ़ॉर्म को यहाँ देख सकते हैं - अपने डैशबोर्ड पर, ई-फ़ाइल > आयकर फ़ॉर्म दाखिल करें > दाखिल किए गए फ़ॉर्म देखें > आयकर अधिनियम, 2025 के अंतर्गत “दाखिल किए गए फ़ॉर्म देखें” टैब पर क्लिक करें।

नोट: अधिक जानने के लिए "दाखिल किया गया फ़ॉर्म देखें" उपयोगकर्ता पुस्तिका देखें।

6. संबंधित विषय

7. शब्दावली

| संक्षेप/लघुरूप | विवरण/पूर्ण रूप |

| डी.एस.सी. | डिजिटल हस्ताक्षर प्रमाणपत्र |

| ई.वी.सी. | इलेक्ट्रॉनिक सत्यापन प्रमाणपत्र |

| ए.आर.एन. | पावती रसीद संख्या |

| टी.वाई. | कर वर्ष |