1. अवलोकन

पंजीकृत उपयोगकर्ताओं के लिए पूर्व-दाखिल और दाखिल किये गए आईटीआर- 2 सेवा ई-फ़ाईलिंग पोर्टल पर उपलब्ध यह सेवा व्यक्तिगत करदाताओं को ई-फ़ाईलिंग पोर्टल से आईटीआर-2 ऑनलाइन दाखिल करने की सुविधा देती है। इस उपयोगकर्ता पुस्तिका में ऑनलाइन ढंग से आईटीआर-2 दाखिल करने के बारे में बताया गया है।

2. इस सेवा का लाभ उठाने के लिए आवश्यक शर्तें:

| सामान्य |

|

| अन्य |

|

आईटीआर-2 में निम्नलिखित अनुभाग हैं जिन्हें फॉर्म दाखिल करने से पहले भरना होगा. इसमें एक संक्षिप्त अनुभाग है जहां आप कर संगणना देख सकते हैं और कर चुका सकते हैं. आखिर में आप सत्यापन के लिए रिटर्न जमा कर सकते हैं:

3.1 भाग ए सामान्य

3.2 वेतन अनुसूची

3.3 गृह सम्पत्ति अनुसूची

3.4 पूँजी अभिलाभ अनुसूची

3.5 अनुसूची 112ए और अनुसूची -115एडी (1)(iii) परन्तुक

3.6 दूसरे स्त्रोतों की अनुसूची

3.7 अनुसूची CYLA

3.8 अनुसूची BFLA

3.9 अनुसूची CFL

3.10 अनुसूची VI-ए

3.11 अनुसूची 80G और अनुसूची 80GCA

3.12 अनुसूची AMT

3.13 अनुसूची AMTC

3.14 अनुसूची SPI

3.15 अनुसूची SI

3.16 अनुसूची EI

3.17 अनुसूची PTI

3.18 अनुसूची FSI

3.19 अनुसूची TR

3.20 अनुसूची FA

3.21 अनुसूची 5ए

3.22 अनुसूची AL

3.23 भाग ख - कुल आय (TI)

3.24 सन्दत्त कर

3.25 भाग ख-TTI

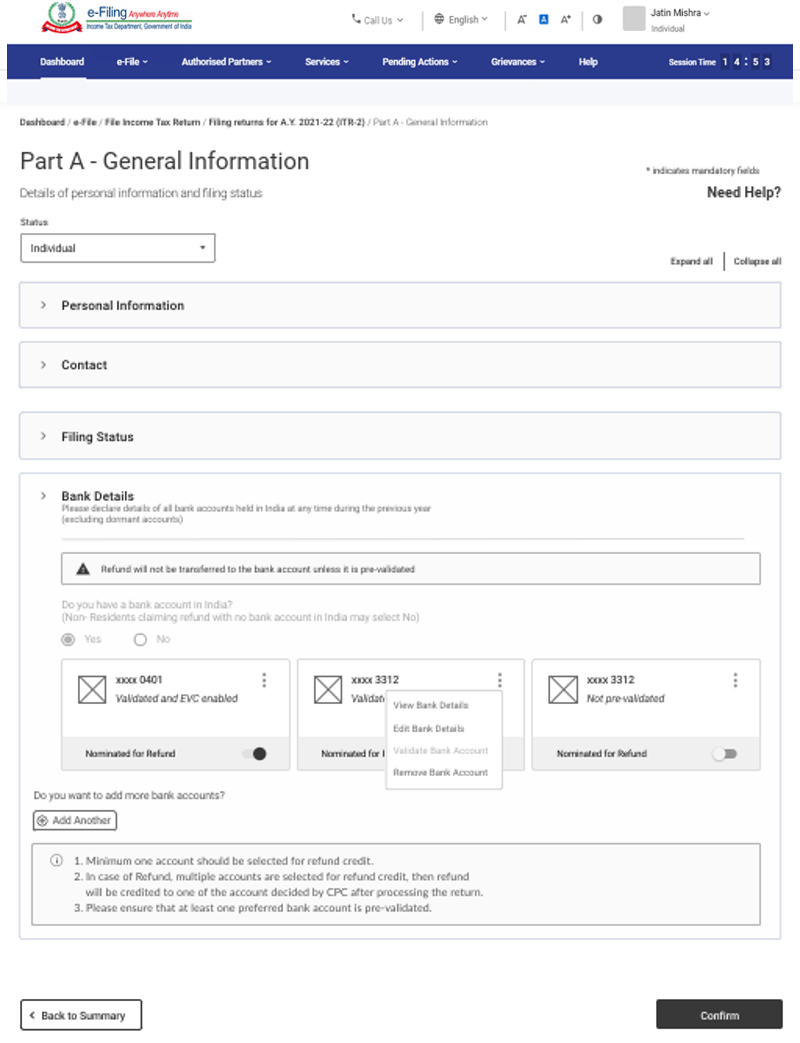

3.1 भाग ए सामान्य

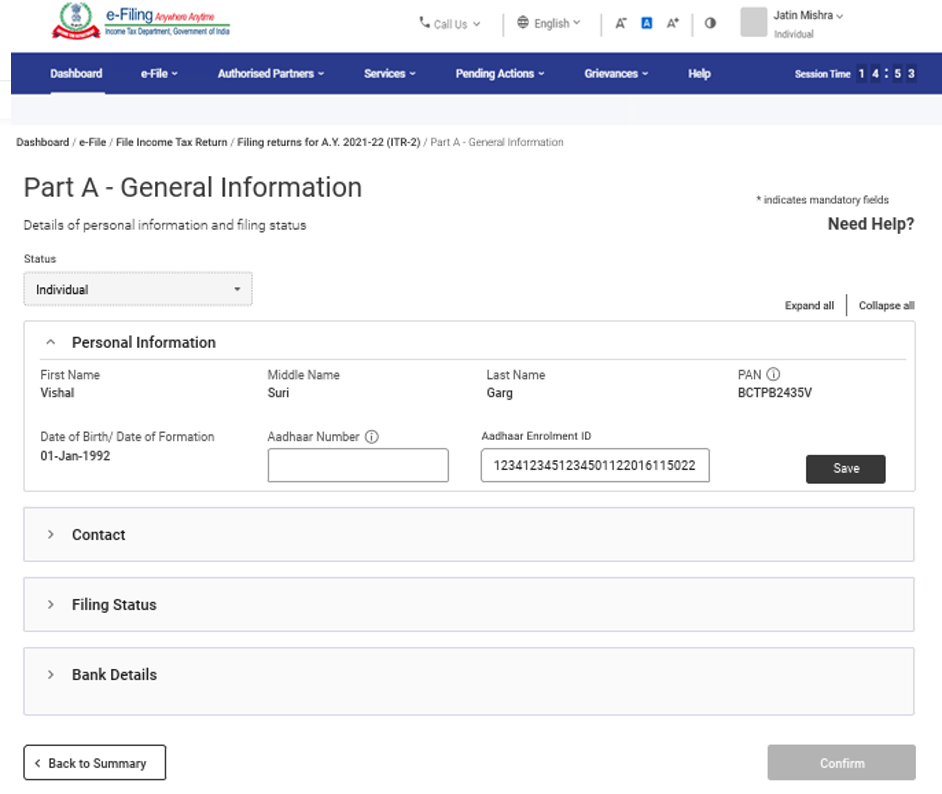

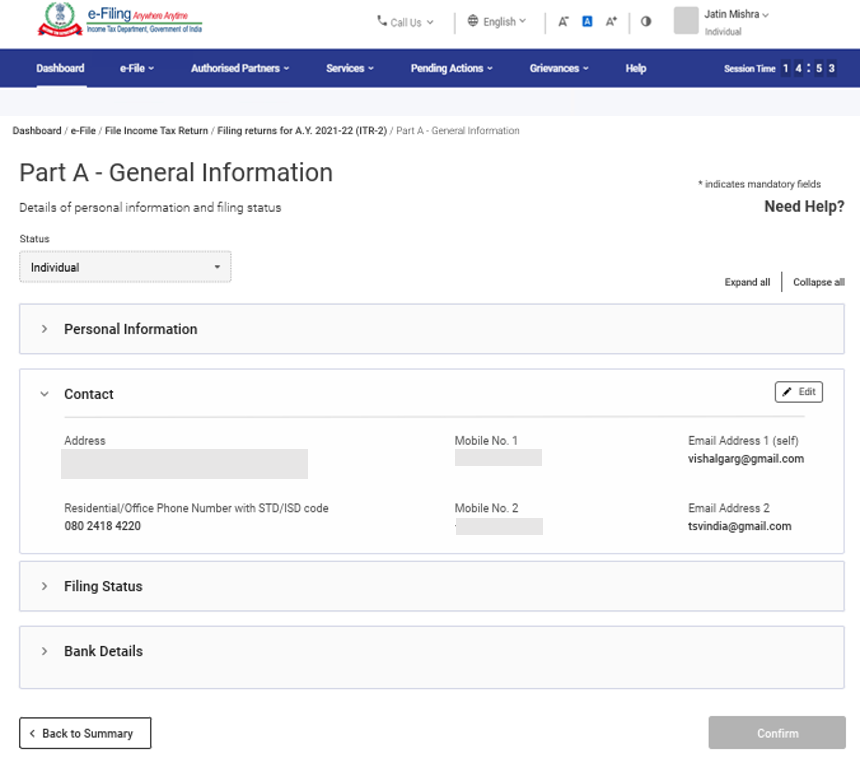

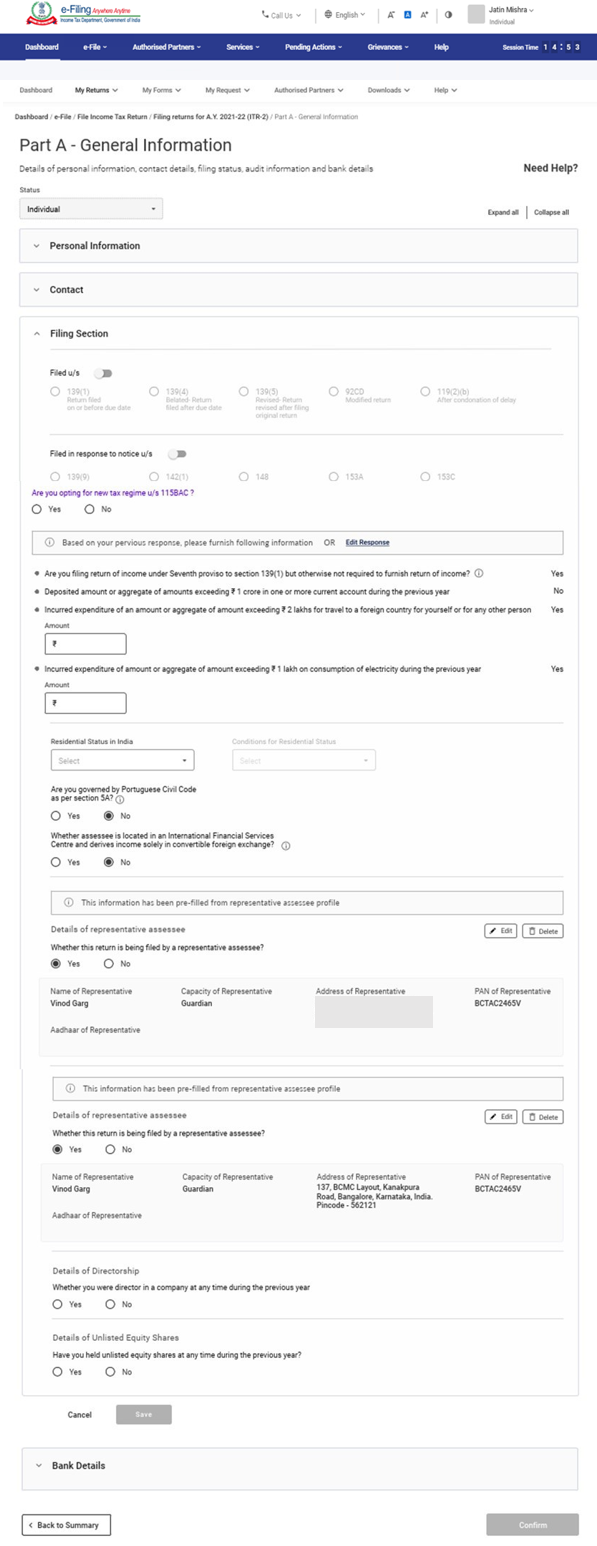

फॉर्म के भाग ए सामान्य भाग में, आपको ई-फ़ाईलिंग प्रोफ़ाइल में पूर्व भरे आंकड़ों की पुष्टि करनी होगी। आप फॉर्म से सीधे अपने कुछ निजी आंकड़े नहीं बदल सकते हैं। हालांकि, ई-फ़ाईलिंग प्रोफ़ाइल से आप सभी ज़रूरी बदलाव कर सकते हैं। आप फॉर्म में अपनी संपर्क जानकारी, फ़ाइल की स्थिति, घर का पता और बैंक विवरण आदि संपादित कर सकते हैं।

व्यक्तिगत जानकारी

संपर्क का विवरण

फ़ाइलिंग की स्थिति

बैंक का विवरण

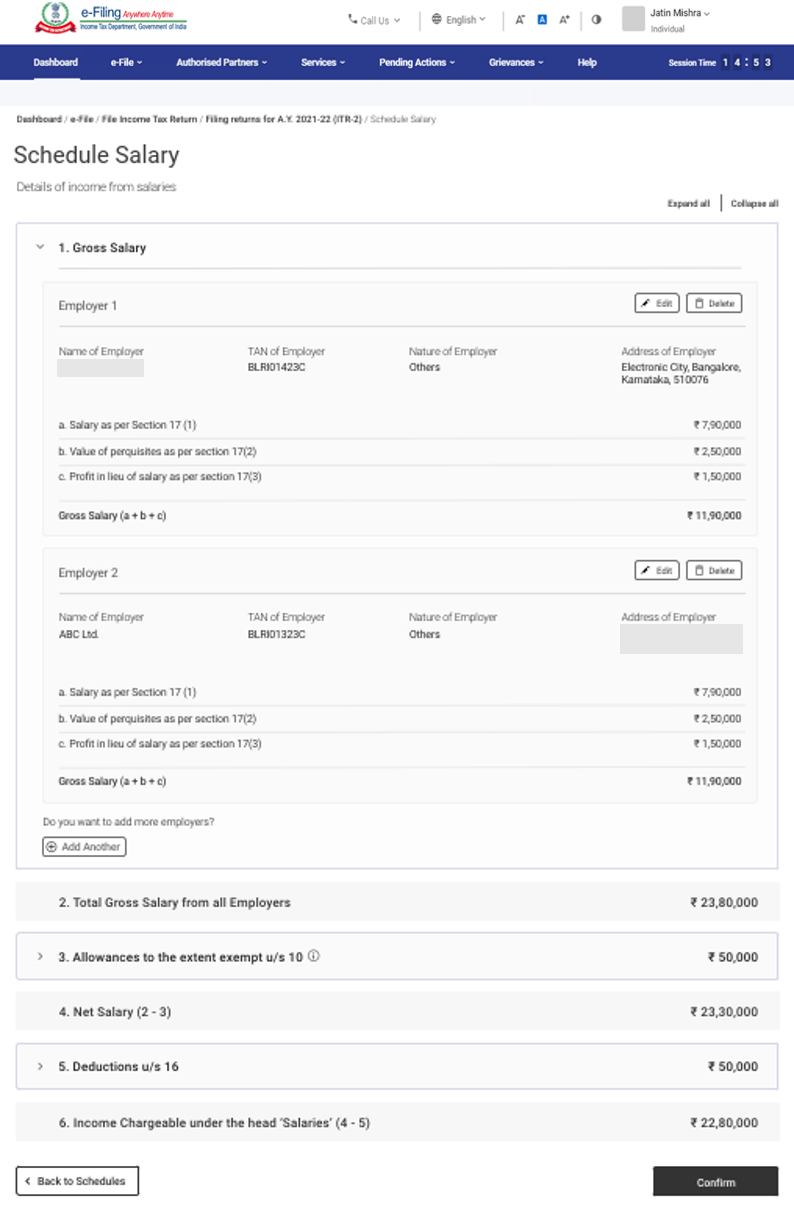

3.2 वेतन अनुसूची

वेतन अनुसूची में, आप धारा 16 के तहत अपने आय की जानकारी भरने / आय विवरण संपादित करने / पेंशन / छूट भत्ते और कटौती आदि की समीक्षा कर सकते हैं और संपादित भी कर सकते हैं।

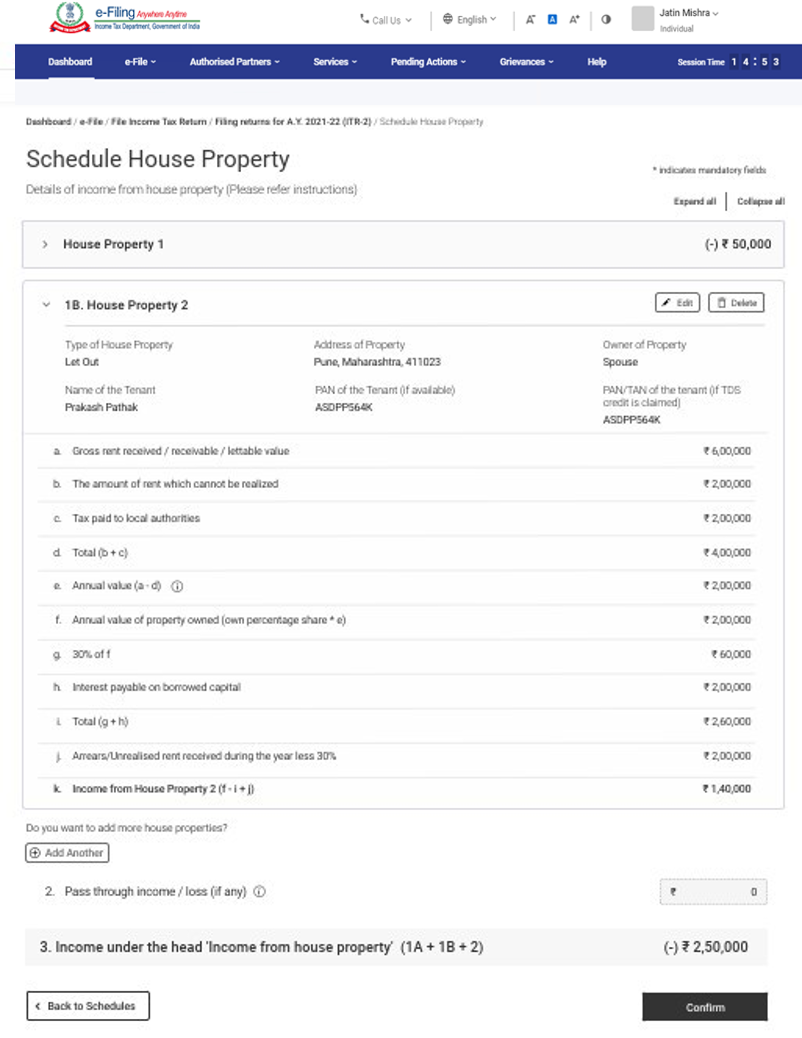

3.3 गृह संपत्ति अनुसूची

गृह संपत्ति अनुसूची में आप गृह संपत्ति से जुड़े विवरण (स्व-अध्यासित, किराए पर दी गई, रिक्त संपत्ति) की समीक्षा / संपादित कर सकते हैं। विवरण में सह-स्वामी का ब्यौरा,अभिधारी का ब्यौरा, किराये पर ब्याज, संपत्ति में सह-मालिक होने के कारण होने वाली आय शामिल है।

3.4 अनुसूची CG - पूँजी अभिलाभ

पूँजी अभिलाभ में अलग-अलग संपत्तियों के खरीदने/ विक्रय, पूँजी के अलग-अलग साधनों के हस्तांतरण आदि को सम्मिलित किया गया है। ऐसे मामले में जहाँ पूँजीगत अभिलाभ, एक ही प्रकार की एक से अधिक पूँजीगत आस्ति की बिक्री या स्थानांतरण से होता हो, वहाँ कृपया एक जैसी सभी ऐसी पूँजीगत आस्तियों के संदर्भ में पूँजीगत अभिलाभों की समेकित गणना करें। लेकिन, भूमि / भवन के स्थानांतरण मामले में, प्रत्येक भूमि / भवन के लिए अलग संगणना अनिवार्य है। अनुसूची पूँजी अभिलाभ में आपको अल्पावधि और दीर्घावधि, सभी प्रकार की स्वामित्वाधीन पूँजी के लाभ / हानि का विवरण देना होता है।

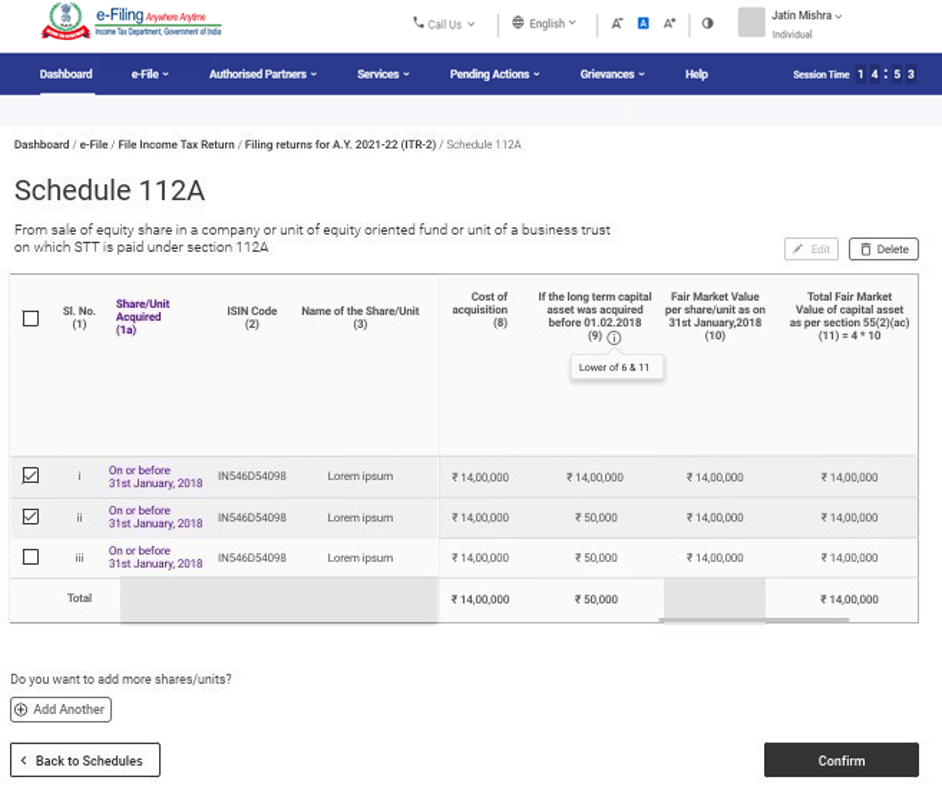

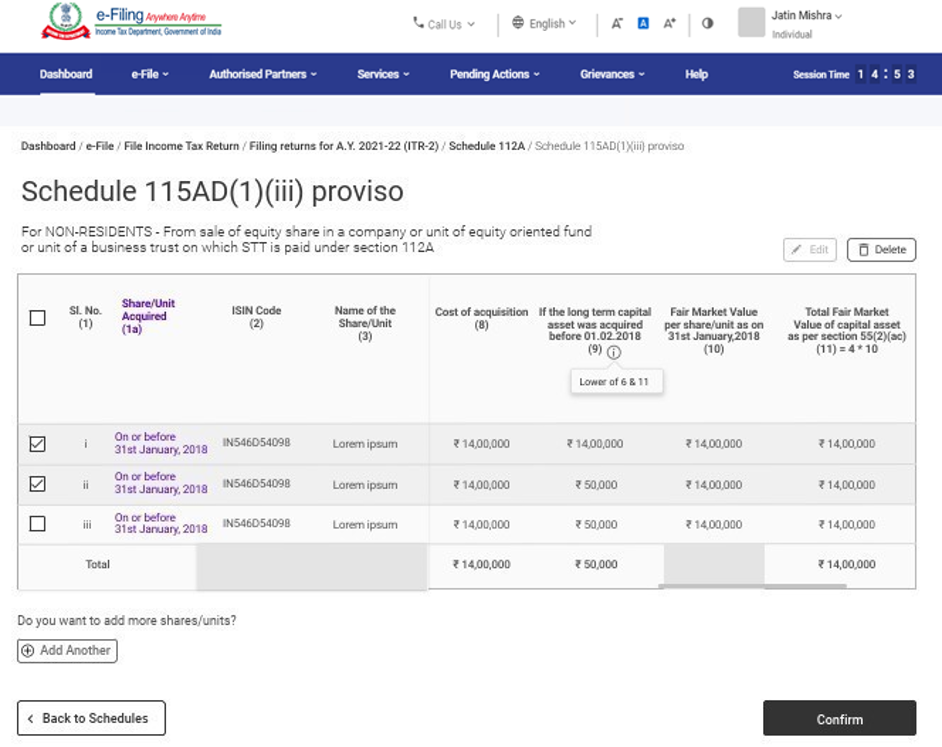

3.5 अनुसूची 112ए और अनुसूची-115एडी (1 )(iii) प्रावधान

- अनुसूची 112ए में आपको किसी कंपनी के इक्विटी शेयर खरीदने, इक्विटी- आधारित फ़ंड, या कारबार न्यास की ईकाई के विक्रय, जिस पर STT भुगतान किया गया हो, के बारे में समीक्षा / जानकारी / संपादन करना होता है।

- अनुसूची 115एडी(1 )(iii) परन्तुक में वही सारे विवरण भरने होते हैं, जो अनुसूची 112ए के तहत भरे गए, लेकिन यह अप्रवासियों पर लागू है।

टिप्पणी: यदि शेयर 31 जनवरी 2018 को या उससे पहले खरीदे जाते हैं, तो अनुसूची 112A और अनुसूची-115AD(1)(iii) परंतुक के तहत प्रत्येक हस्तांतरण का स्क्रिप-वार विवरण दर्ज करना अनिवार्य है।

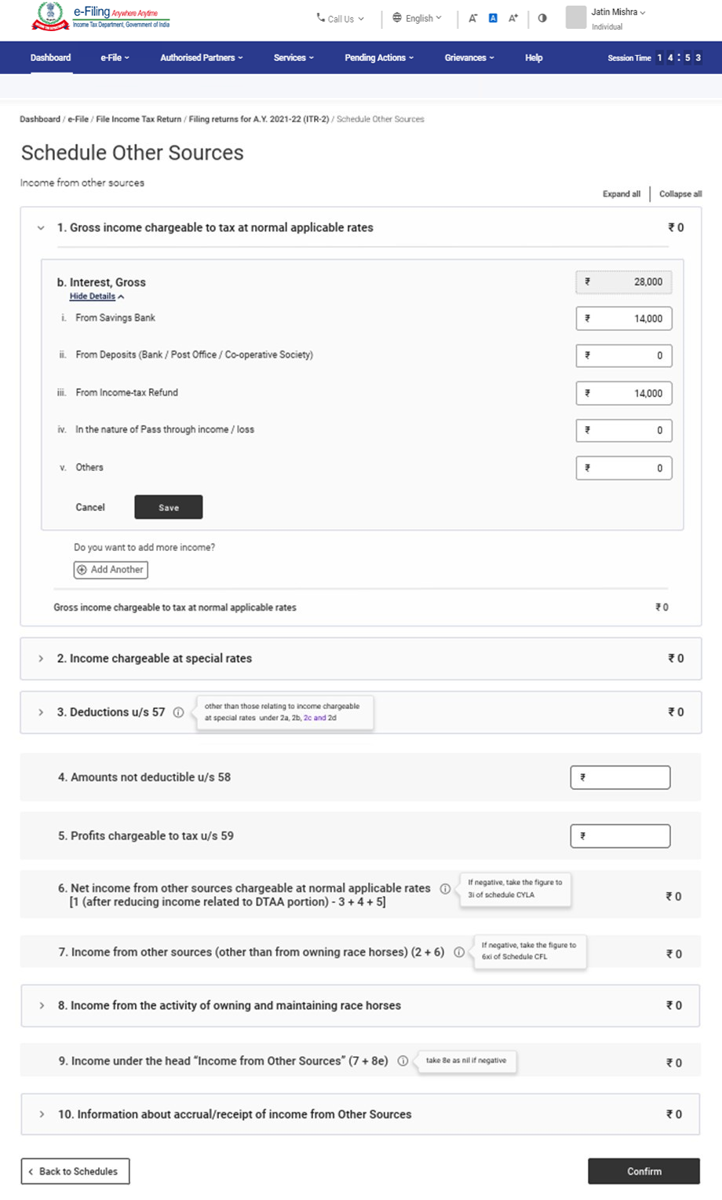

3.6 अन्य स्त्रोत अनुसूची

अन्य स्त्रोत अनुसूची अनुभाग में, आपको अन्य स्त्रोत से होने वाली सभी आय के विवरण की समीक्षा / संपादन करने की आवशयकता है, जिसमे [लेकिन, सिर्फ़ यहीं तक सीमित नहीं] विशेष दरों से होने वाली आय, धारा 57 के तहत कटौती और घोड़ों की दौड़ से होने वाली आय की जानकारी भी शामिल है।

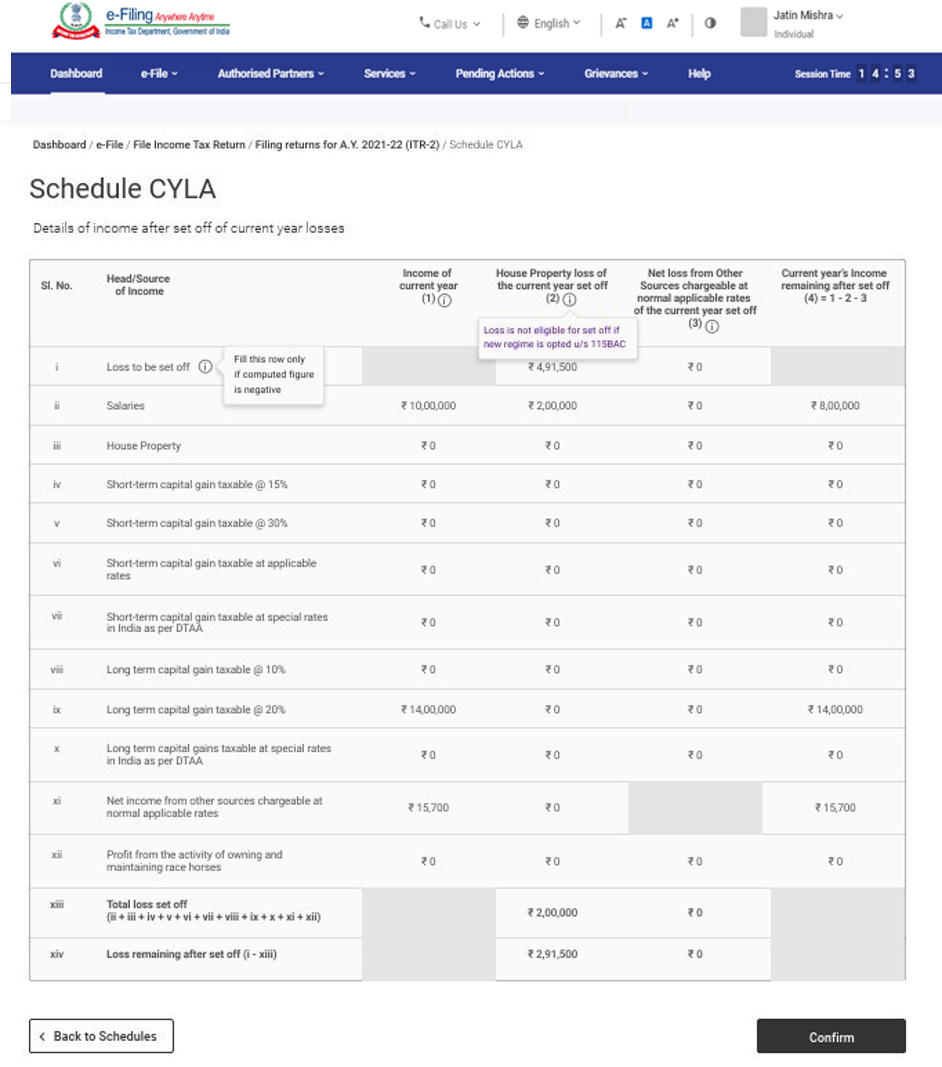

3.7 वर्तमान वर्ष हानि समायोजन अनुसूची (CYLA)

अनुसूची वर्तमान वर्ष के हानि समायोजन (सीवाईएलए) में, आप वर्तमान वर्ष के नुकसान के समायोजन के बाद आय का विवरण देखने में सक्षम होंगे। इसमें से अनवशोषित हानियों को आगे ले जाने की अनुमति दी जाती है, जिन्हें भविष्य के वर्षों में आगे ले जाने के लिए अनुसूची सीएफएल में ले जाया जाता है।

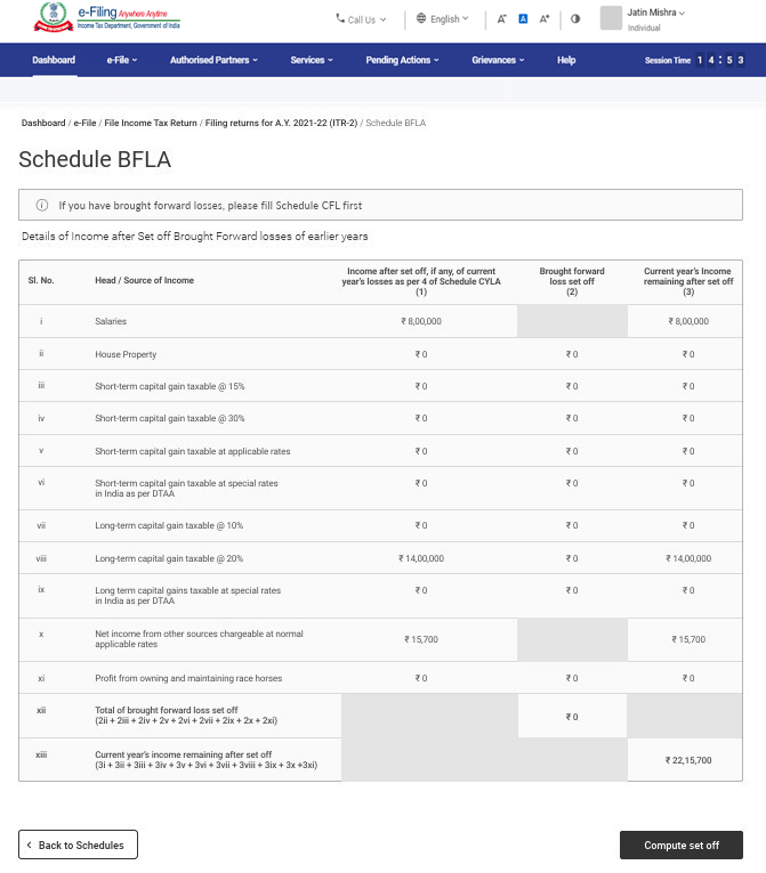

3.8 अनुसूची अग्रनीत हानि समायोजन (BFLA)

अनुसूची अग्रनीत हानि समायोजन (BFLA) में, आप पिछले वर्षों में हुए नुकसान को अग्रनीत कर आय का विवरण देख सकते हैं।

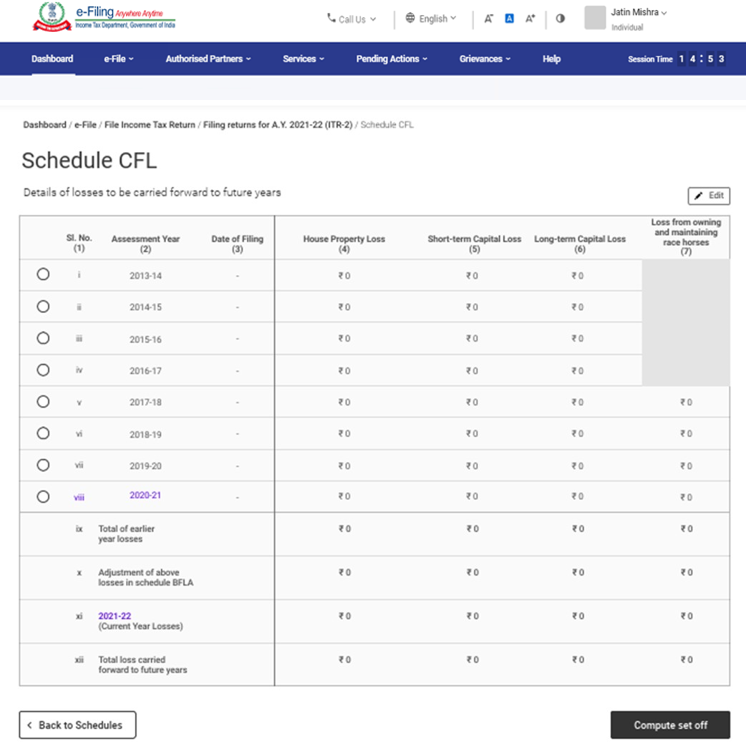

3.9 अनुसूची अग्रानीत हानि (CFL)

अनुसूची अग्रानीत हानि (CFL) में, आप आने वाले वर्षों में अग्रानीत नुकसान का ब्यौरा देख सकते हैं।

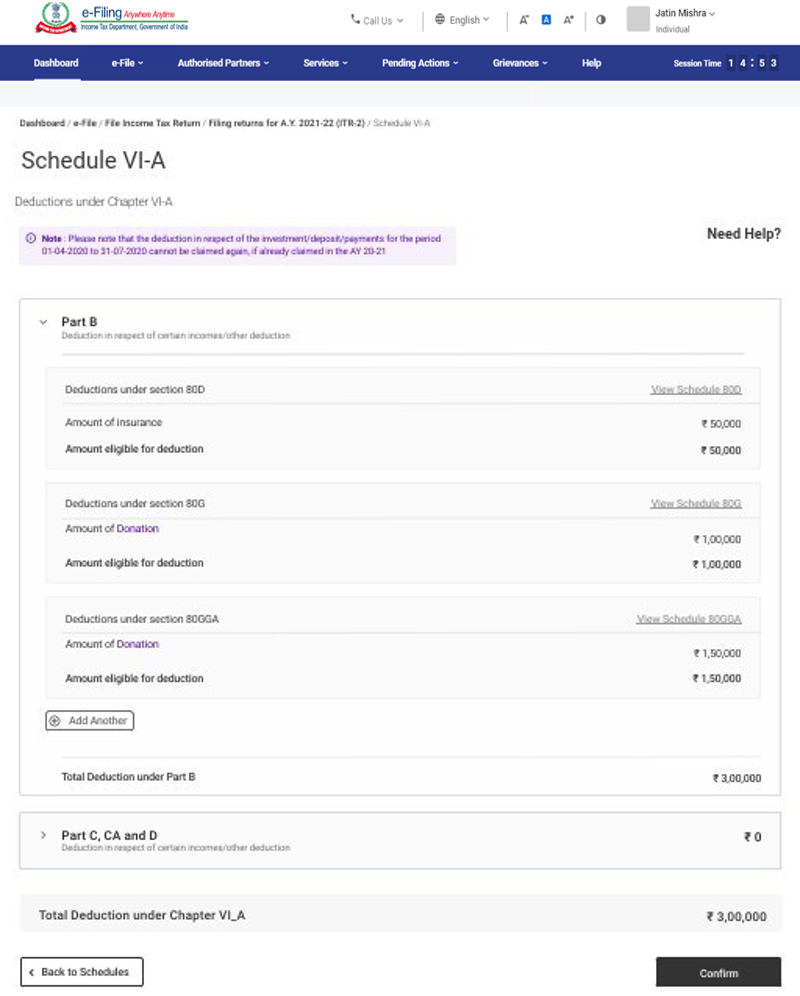

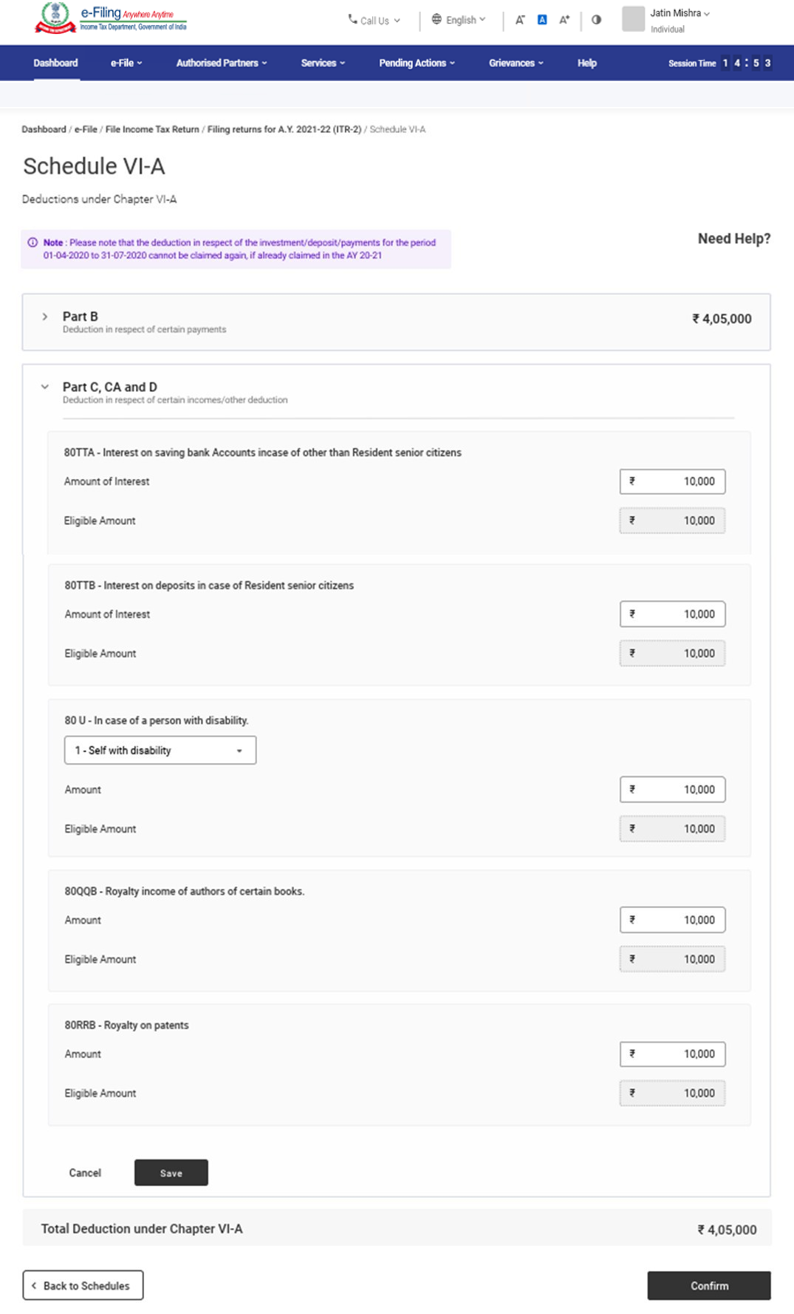

3.10 अनुसूची VI-ए

अनुसूची VI-A, धारा 80 के भाग B, C, CA, और D (नीचे दिए गए उप-अनुभाग) के तहत, किसी भी तरह की कर कटौती को जोड़ना और सत्यापित करना होता है।

टिप्पड़ी:: 1 अप्रैल 2020 से 31 जुलाई 2020 की कालावधि में किसी भी तरह के निवेश / जमा / कटौती का दावा नहीं किया जा सकता है, अगर पहले से ही निर्धारण वर्ष 20 -21 में दावा किया जा चुका हो तो।

भाग A - कुछ भुगतानों के संबंध में कटौती

भाग C, CA और D - अन्य आय/कटौतियों के संबंध में कटौती

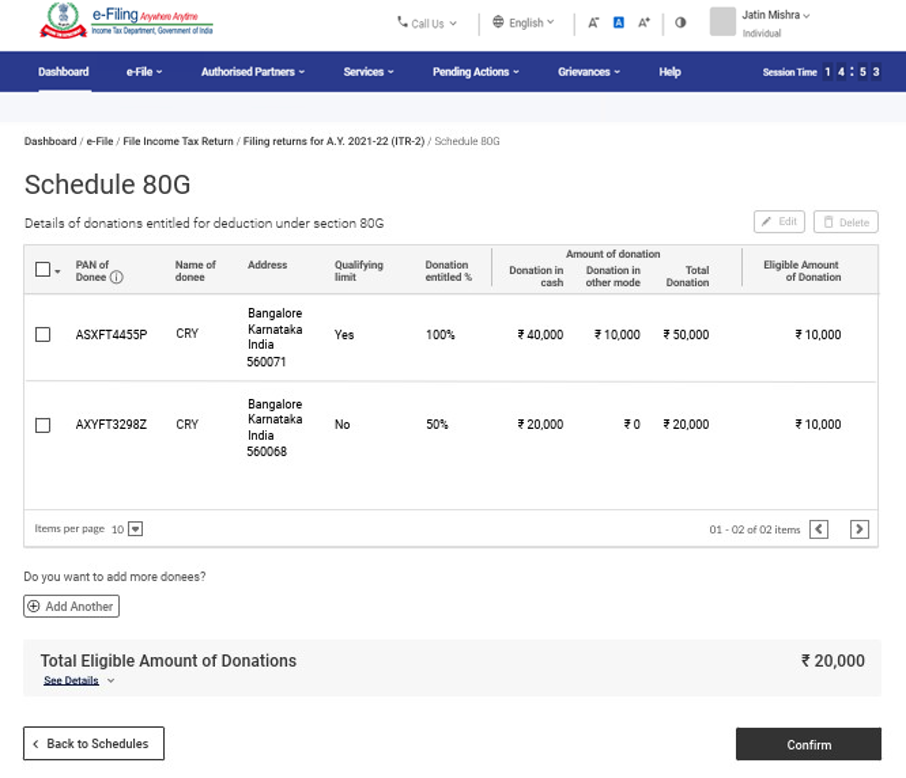

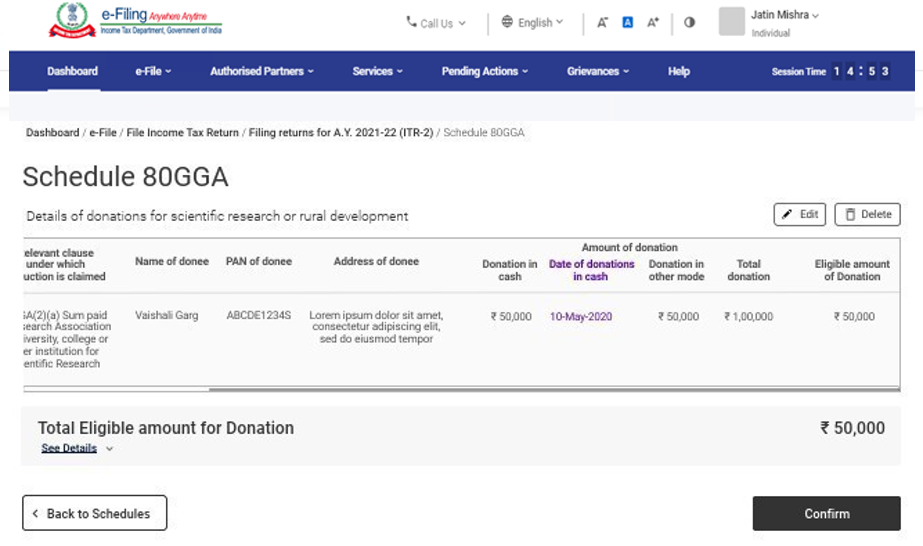

3.11 अनुसूची 80G और अनुसूची 80GGA

अनुसूची 80G और अनुसूची 80GGAके तहत, अनुभाग 80G अनुभाग 80CGA के अंतर्गत कटौती के हकदार दान का ब्यौरा देना होता है। to be changed to अनुसूची 80G और अनुसूची 80GGA में, अनुभाग 80G अनुभाग 80CGA के अंतर्गत कटौती के हकदार दान का ब्यौरा देना होता है।

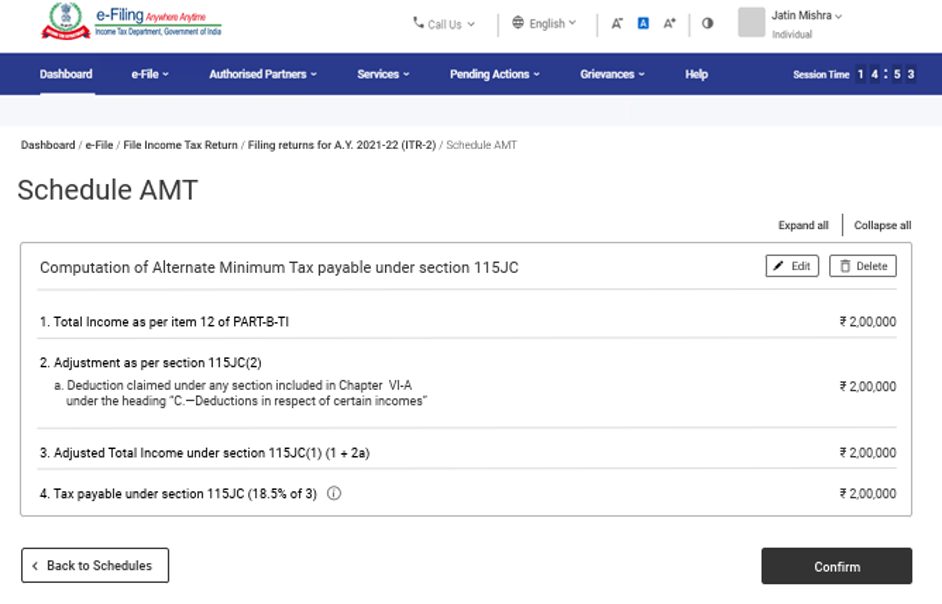

3.12 अनुसूची AMT

अनुसूची AMT में, धारा 115JC के तहत न्यूनतम वैकल्पिक देय कर की संगणना की पुष्टि करनी होती है।

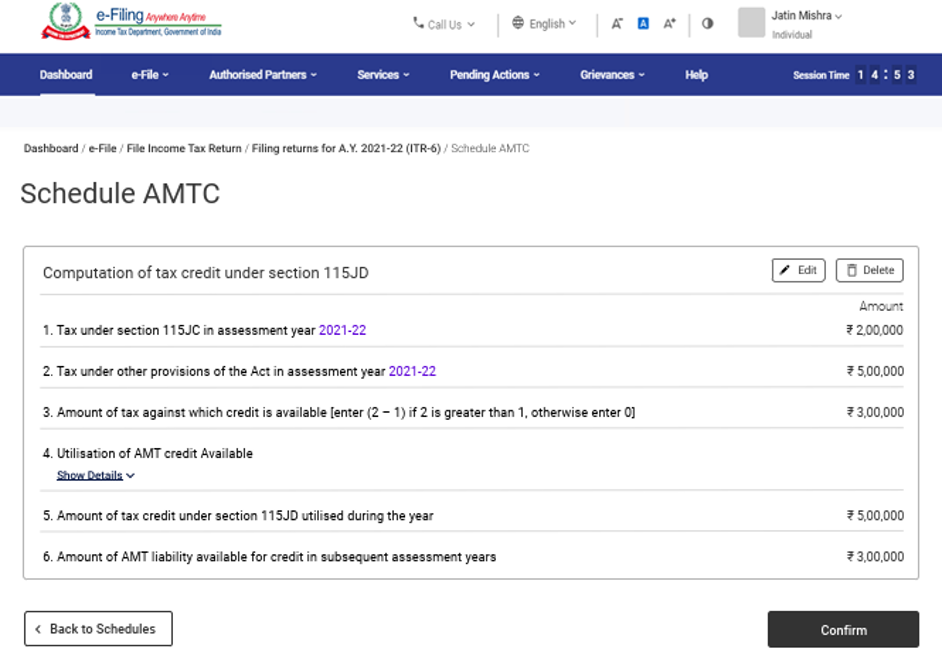

3.13 अनुसूची AMTC

अनुसूची AMTC में, धारा 115JD के तहत आपको कर क्रेडिट का ब्यौरा देना होता है।

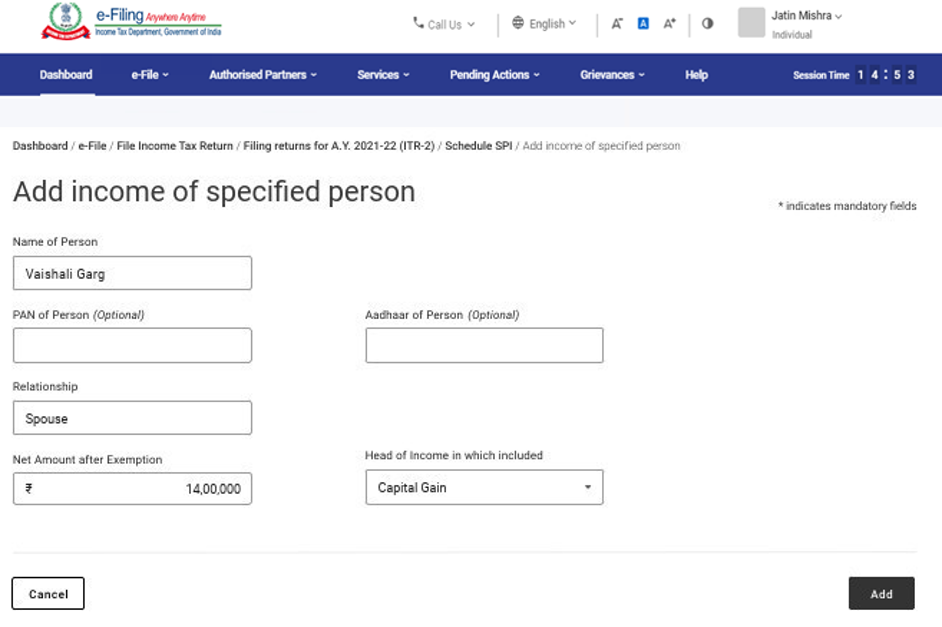

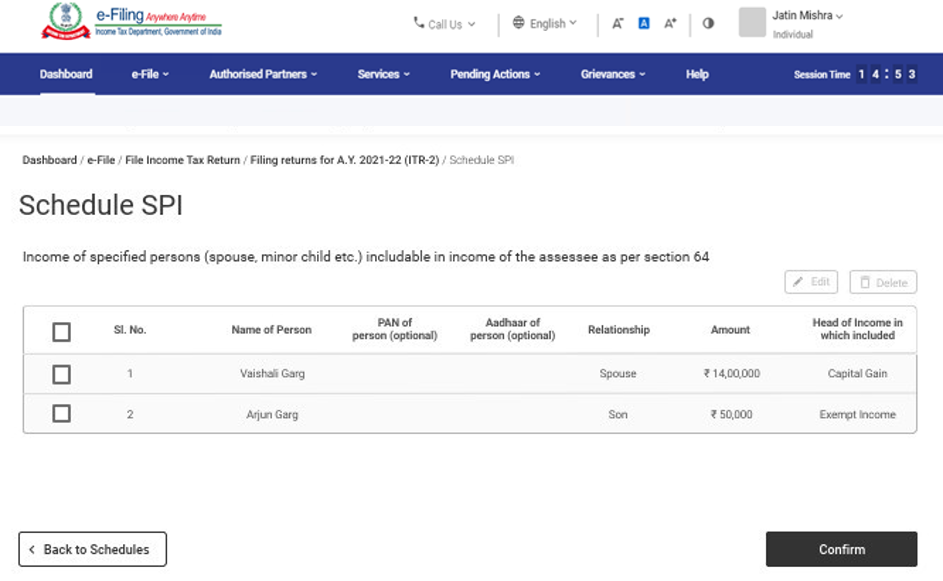

3.14 अनुसूची SPI

अनुसूची SPI, में आपको विशिष्ट व्यक्तियों की आय को जोड़ना होता है [जैसे कि पति या पत्नी, अवयस्क संतान]. जिसे धारा 64 के तहत आपकी आय के साथ जोड़ना ज़रूरी है।

3.15 अनुसूची SI

अनुसूची SI में, आप उस आय को देख सकते हैं जो विशेष दर पर कर प्रभार्य है।

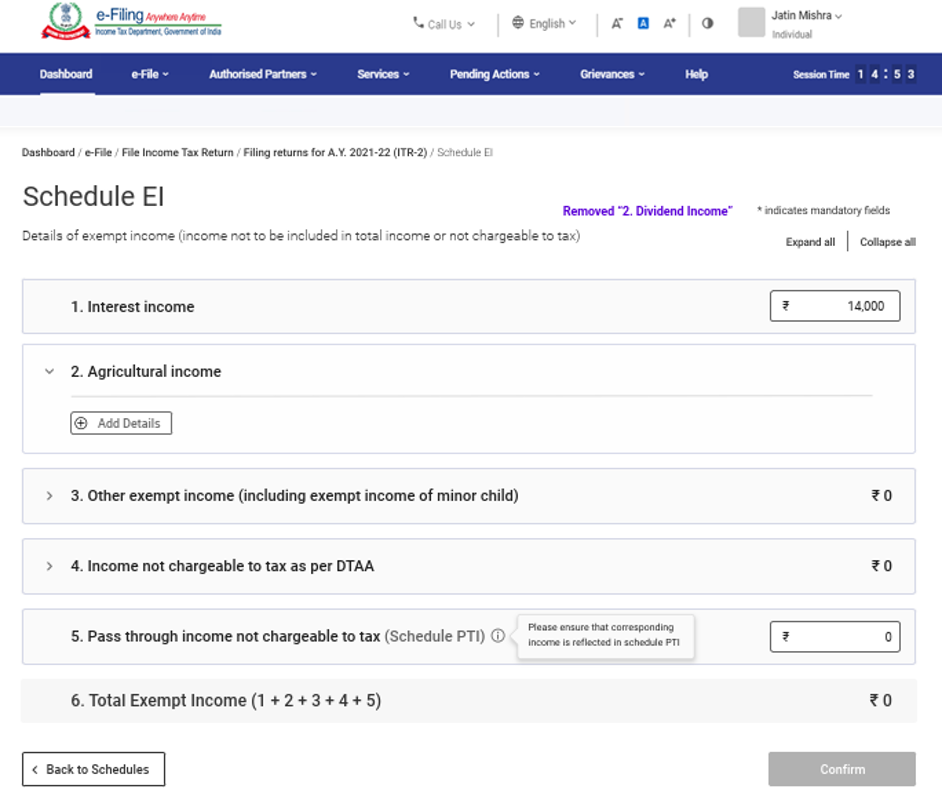

3.16 अनुसूची करमुक्त आय (EI)

अनुसूची करमुक्त आय (EI) में आपको छूट प्राप्त आय का विवरण देना होता है। जैसे कि कुल आय में जो आय शामिल नहीं है या कर के लिए प्रभार्य नहीं है। इस अनुसूची में शामिल आय के प्रकारों में ब्याज, लाभांश, कृषि-आय, करमुक्त आय, DTAA के माध्यम से छूट प्राप्त आय को सम्मिलित किया गया है. साथ ही, आय जो कर के लिए प्रभार्य नहीं है, वह भी शामिल है।

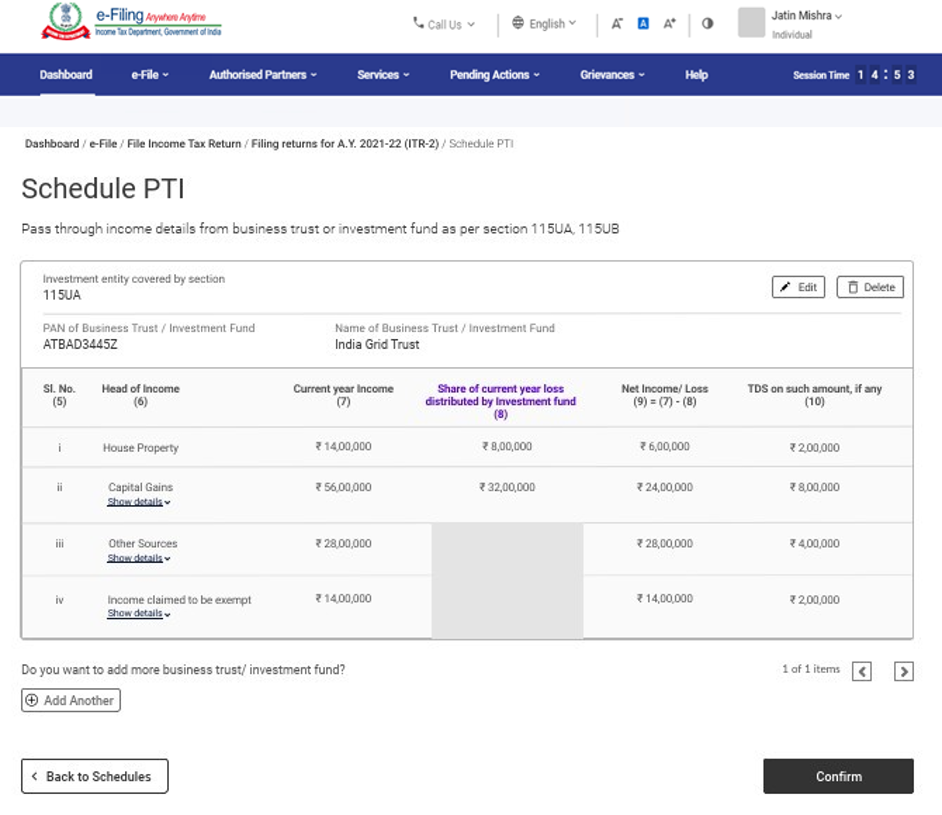

3.17 अनुसूची पास थ्रू आय (PTI)

अनुसूची पास थ्रू आय (PTI) में, आपको धारा 115UA या धारा 115UB के तहत निर्दिष्ट किए व्यवसायिक न्यास या निवेश फंड से होने वाली पास थ्रू आय का विवरण देना होता है।

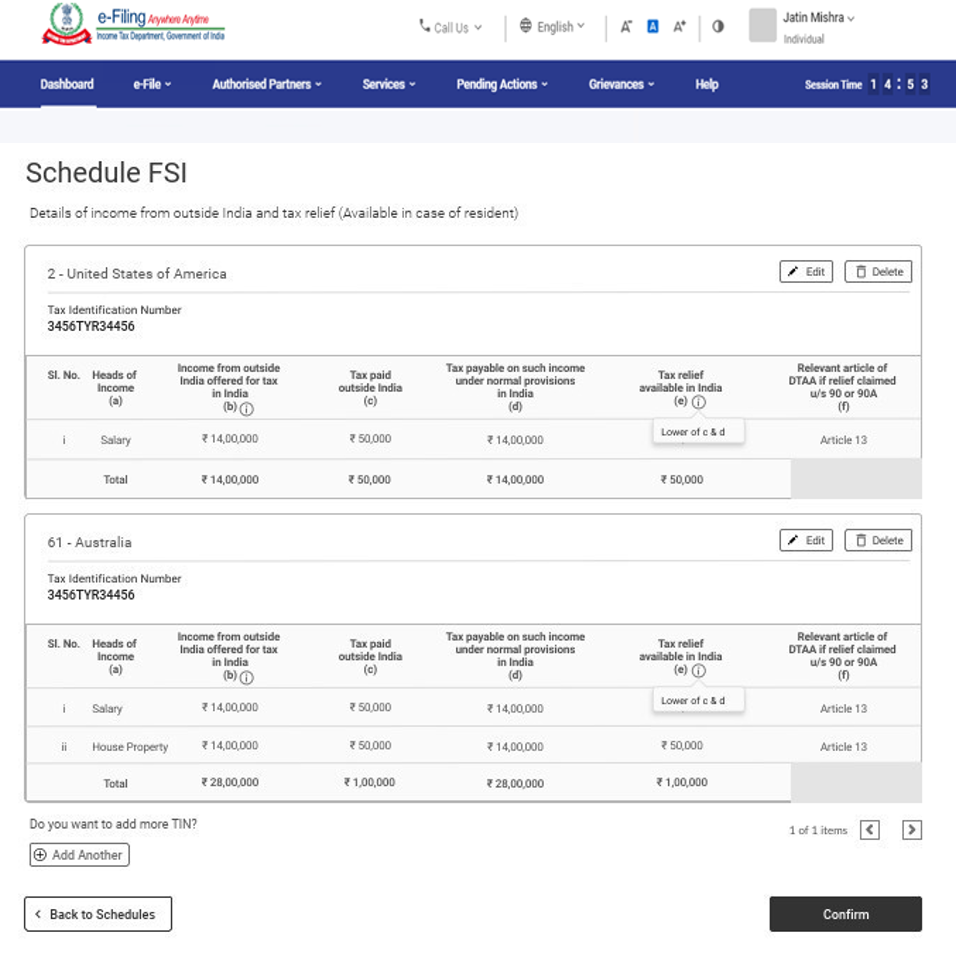

3.18 अनुसूची विदेशी स्रोत से होने वाली आय (FSI)

अनुसूची विदेशी स्रोत से होने वाली आय (FSI) के तहत, आपको विदेशों से होने वाली आय का विवरण देना होता है। भारत के बाहर से होने वाली किसी भी तरह की आय की जानकारी इसमें देना अनिवार्य है। यह अनुसूची सिर्फ़ भारत के निवासियों पर लागू होती है।

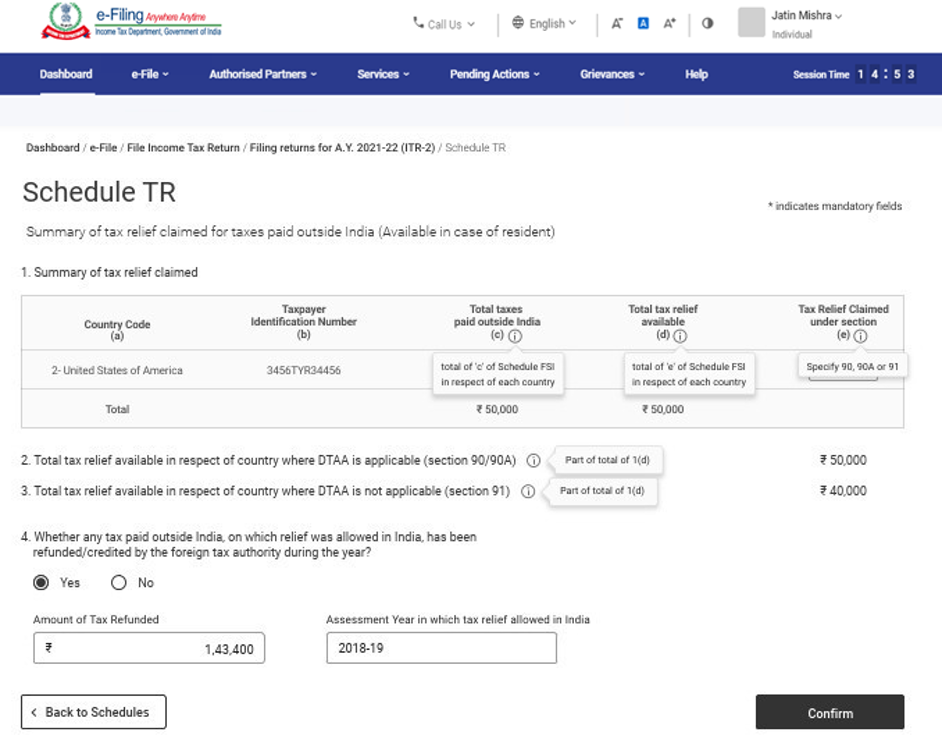

3.19 अनुसूची TR

अनुसूची TR, के तहत आपको कर अवमुक्ति का संक्षिप्त सार देना होता है जिसका प्रत्येक देश के संबंध में भारत से बाहर भुगतान किए गए करों के लिए भारत में दावा किया जा रहा है। यह अनुसूची, अनुसूची FSI में दिए गए विस्तृत विवरण का संक्षिप्त सार है.

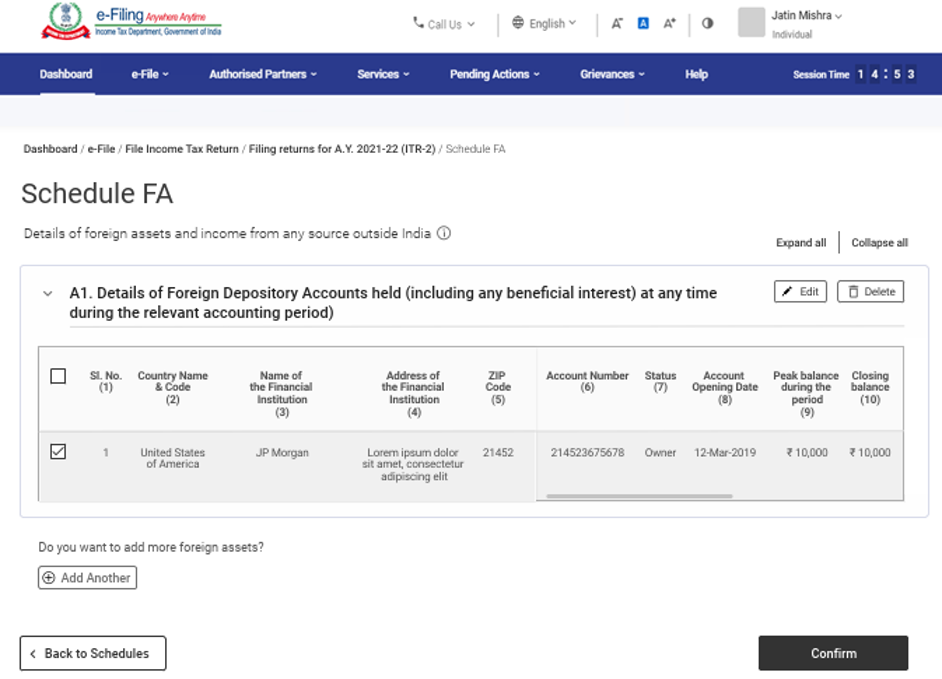

3.20 अनुसूची FA

अनुसूची FA, में आपको, भारत से बाहर किसी संपत्ति या किसी अन्य स्त्रोत से होने वाली आय का विवरण देना होता है। अगर आप भारत के साधारणतया निवासी नहीं हैं या अनिवासी हैं, तो यह अनुसूची भरने की ज़रूरत नहीं है।

3.21 अनुसूची 5A

अनुसूची 5ए में, अगर आप पुर्तगाली नागरिक संहिता 1860 के अंतर्गत सामुदायिक सम्पत्ति पद्धति व्यवस्था के अधीन हैं, तो आपको पति-पत्नी के बीच आय के प्रभाजन की सूचना देनी होती है।

3.22 अनुसूची AL

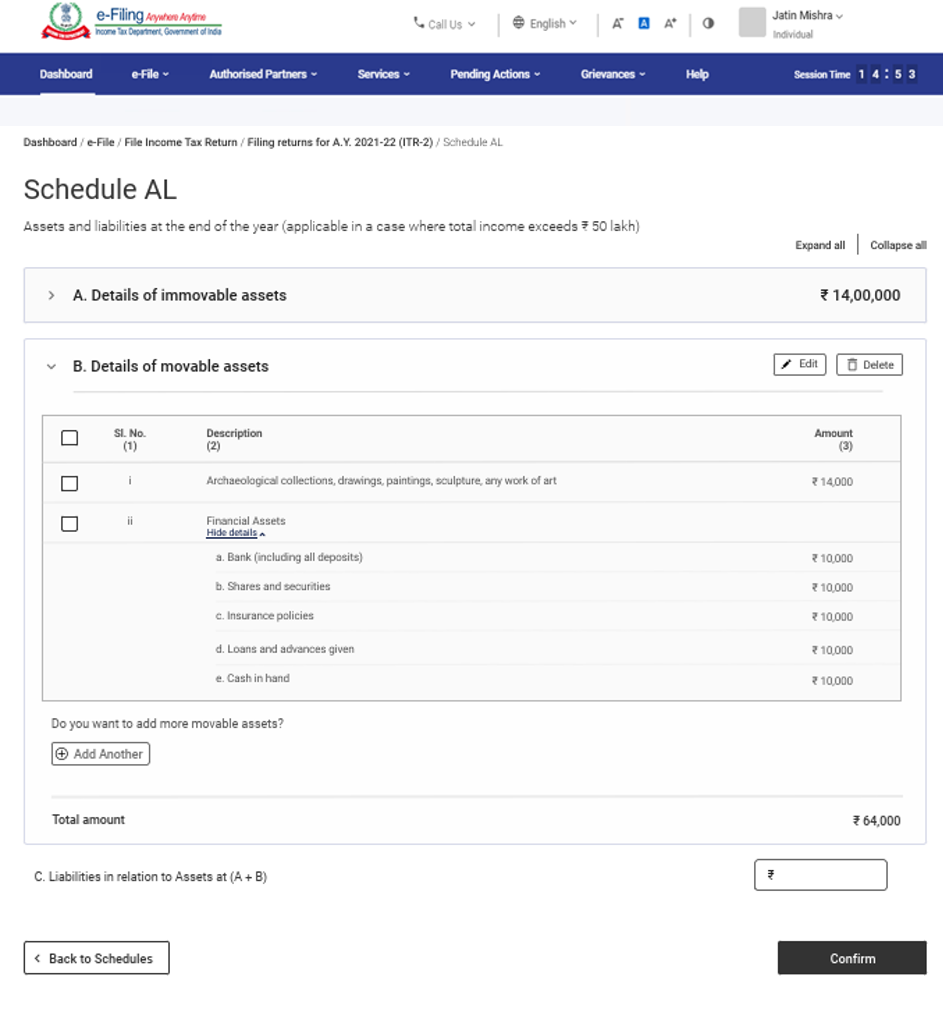

अगर आपकी कुल आय 50 लाख से ज़्यादा है, तो अपनी सभी चल-अचल आस्तियाँ का विवरण अनुसूची ALमें प्रकट करना अनिवार्य है आस्तियाँ से उपगत सभी देनदारियों का ब्यौरा देना भी ज़रूरी है। अगर आप अनिवासी हैं या निवासी किंतु साधारणतया निवासी नहीं हैं, तो सिर्फ़ भारत में मौजूद आस्तियाँ का ही ब्यौरा देना होगा।

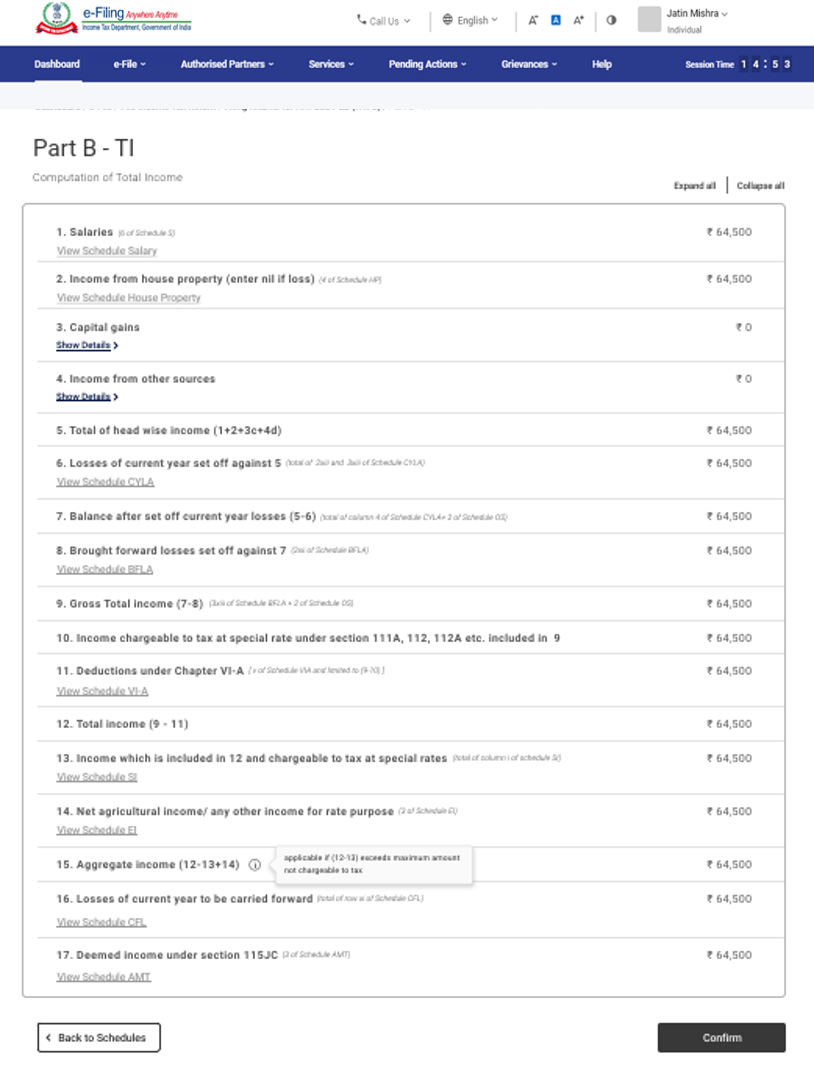

3.23 भाग ख - कुल आय (TI)

भाग ख – कुल आय (TI) अनुभाग में, आप आपके द्वारा फॉर्म में भरी सभी अनुसूचियों की कुल आय की संगणना देख सकेंगे।

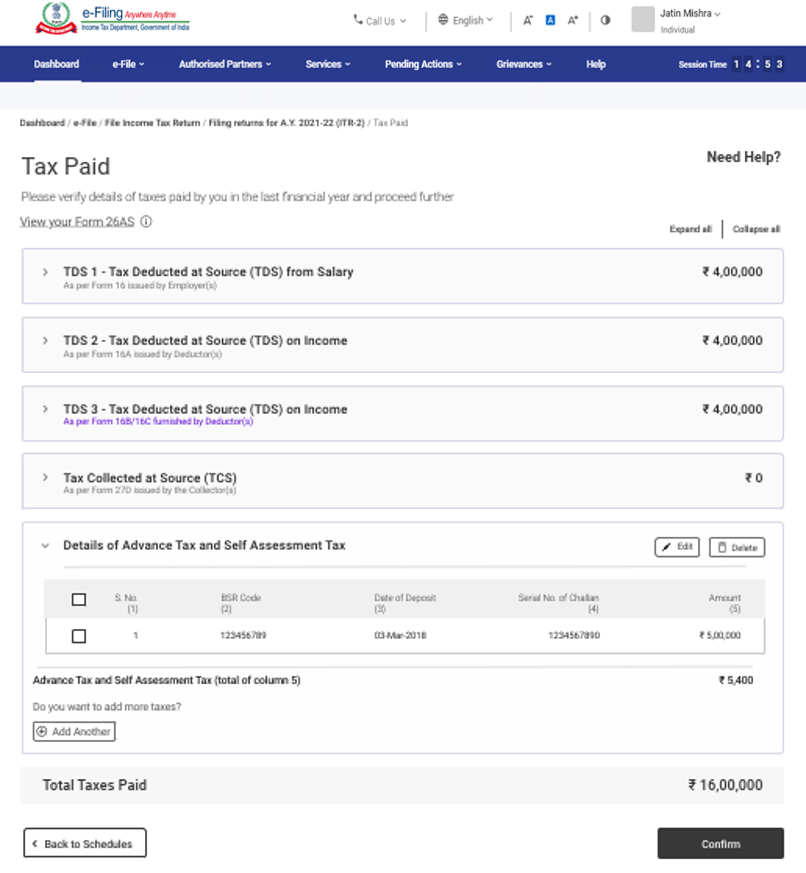

3.24 कर भुगतान

कर भुगतान अनुभाग में, पिछले वित्तीय वर्ष में आपने जो कर भुगतान किया है उसे सत्यापित करना होगा. कर विवरण में वेतन पर कटने वाला TDS / वेतन के अलावा किसी और तरीके से होने वाली आय पर TDS, TCS, अग्रिम कर और स्व-निर्धारित कर शामिल है.

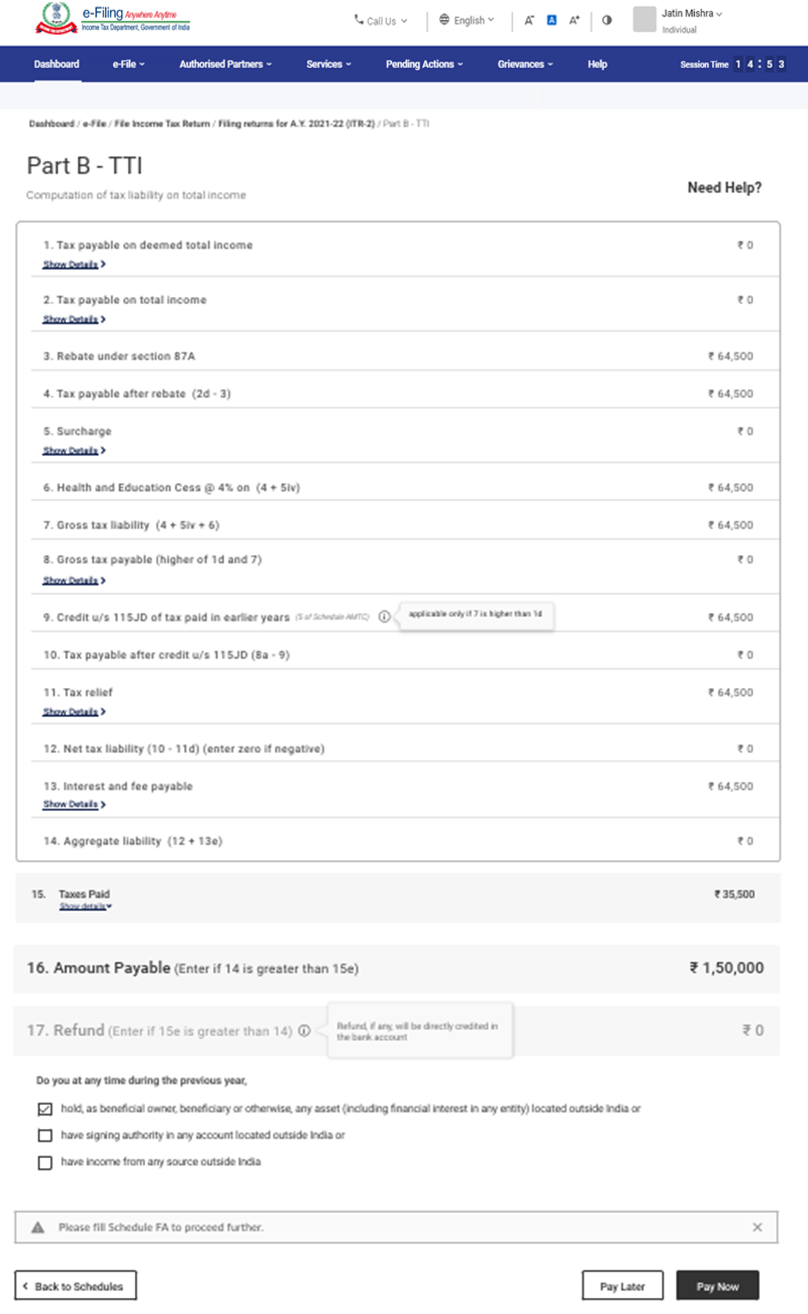

3.25 भाग B-TTI

अनुभाग B-TTI में, आप कुल आय की संगणना के आधार पर, कितना आयकर चुकाना है, देख पाएंगे.

नोट: अधिक जानकारी के लिए, निर्धारण वर्ष 2021-22 हेतु सी.बी.डी.टी. द्वारा जारी आई.टी.आर. फ़ाइल करने के निर्देश देखें।

4. ITR-2 कैसे प्राप्त और जमा करें

आप निम्नलिखित तरीकों से अपना आईटीआर फाइल और जमा कर सकते हैं:

- ऑनलाइन मोड - ई-फ़ाईलिंग पोर्टल के माध्यम से

- ऑफ़लाइन मोड - ऑफ़लाइन यूटिलिटी के माध्यम से

अधिक जानने के लिए आपआई.टी.आर. के लिए ऑफ़लाइन उपयोगिता हेतु उपयोगकर्ता निर्देश पुस्तिका का संदर्भ ले सकते हैं।

ऑनलाइन मोड के माध्यम से आईटीआर फाइल करने और जमा करने के लिए नीचे दिए गए चरणों का पालन करें::

चरण 1: अपने उपयोगकर्ता ID और पासवर्ड का उपयोग करके ई-फ़ाईलिंग पोर्टल पर लॉगइन करें।

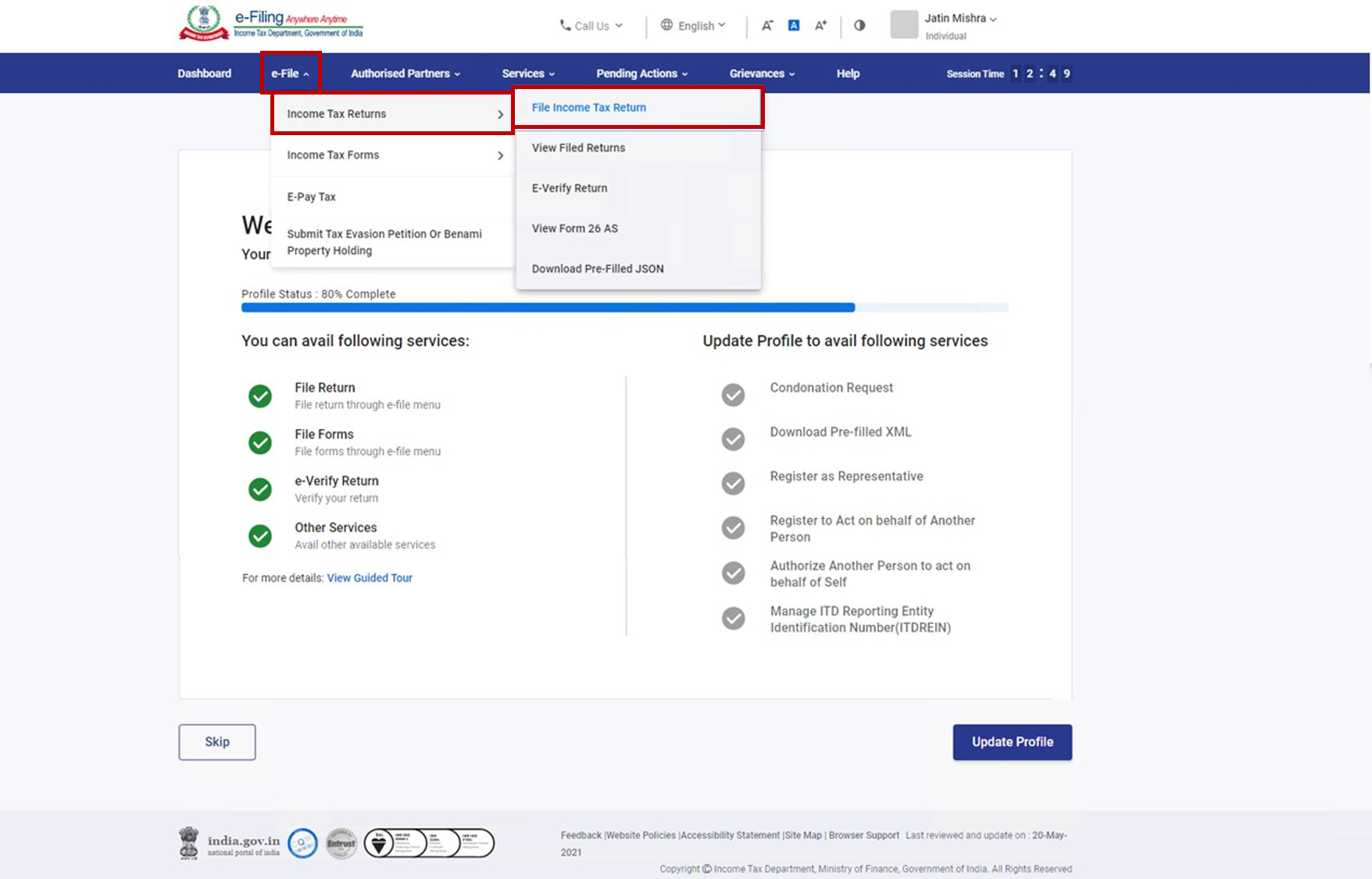

चरण 2: आप अपने डैशबोर्ड पर, ई-फ़ाइल > आयकर विवरणी >आयकर विवरणी फ़ाइल करें पर क्लिक करें।

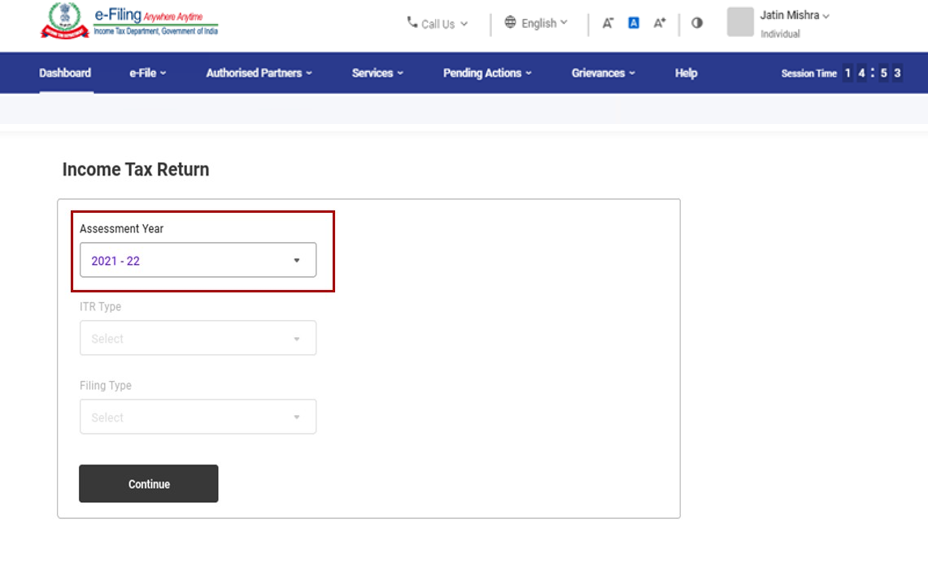

चरण 3: निर्धारण वर्ष चुनें, जैसे कि 2021 - 22, और 'जारी रखें' पर क्लिक करें

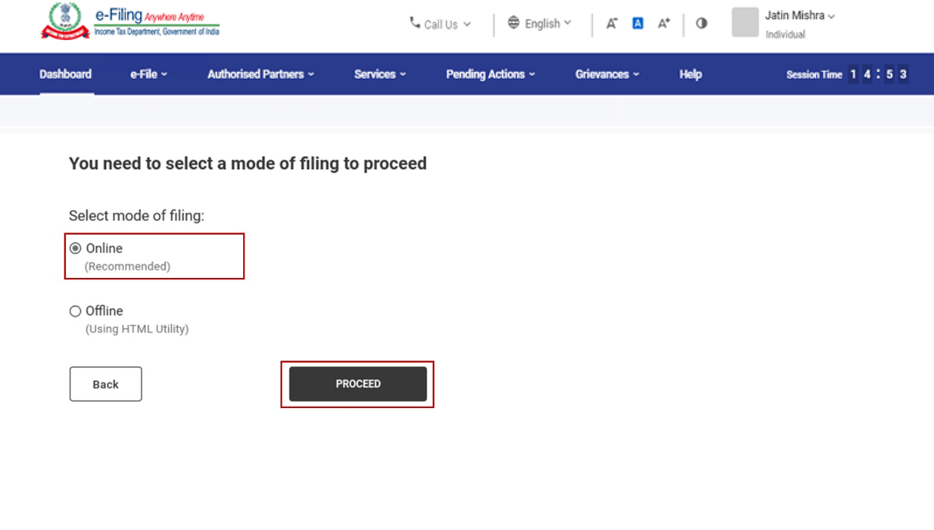

चरण 4: फ़ाइलिंग का तरीका चुनें, जैसे ऑनलाइन, और आगे बढ़ें पर क्लिक करें

टिप्पणी: यदि आपने पहले ही आयकर रिटर्न भर दिया है और यह जमा करने के लिए लंबित है, तो 'फाइलिंग फिर से शुरू करें' पर क्लिक करें। यदि आप सहेजे गए रिटर्न को त्यागना चाहते हैं और नए सिरे से रिटर्न तैयार करना शुरू करते हैं तो 'नई फाइलिंग शुरू करें' पर क्लिक करें।

चरण 5: आप पर लागू स्थिति का चयन करें और आगे बढ़ने के लिए 'जारी रखें' पर क्लिक करें।

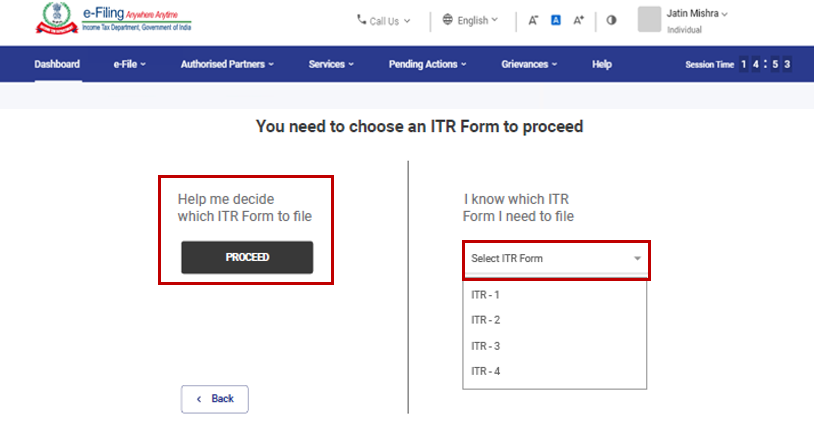

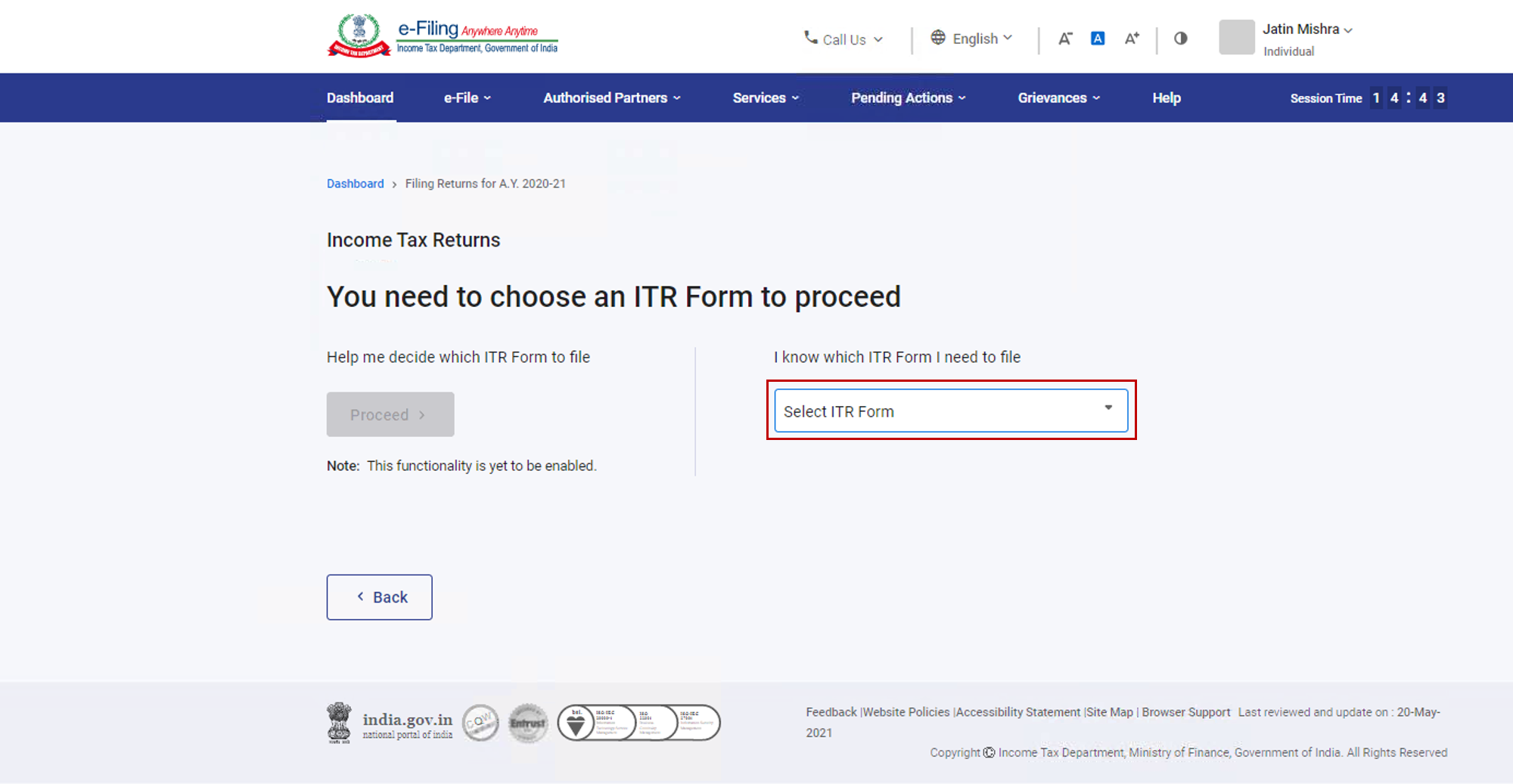

चरण 6: आपके पास आयकर विवरणी के प्रकार चुनने के दो विकल्प हैं:

- अगर आप कौन सा आईटीआर फ़ाइल करना है, इसे लेकर आश्वस्त नहीं हैं, तो चुनें 'आईटीआर प्रारूप दाखिल करने निर्णय लेने में मेरी मदद करें' और 'आगे बढ़ें' पर क्लिक करें। एक बार सिस्टम आईटीआर निर्धारित कर दे, तो आप आईटीआर दाखिल करने के लिए आगे बढ़ सकते हैं।

- अगर आप पूरी तरह से आश्वस्त हैं कि कौन सा आईटीआर दाखिल करना है तो 'मुझे पता है कि कौन सा आईटीआर प्रारूप दाखिल करना है' को चुनें। ड्रॉपडाउन से अपने लिए लागू आयकर रिटर्न प्रारूप चुनें और 'आईटीआर के साथ आगे बढ़ें' पर क्लिक करें।

नोटः

- यदि आपको पता नहीं है कि आपके लिए कौन सी आई.टी.आर. या अनुसूचियाँ या आय और कटौती ब्यौरा लागू हैं, तो प्रश्नों के सेट के जवाब में आपके उत्तर आपको उसी का निर्धारण करने में मार्गदर्शन करेंगे और आई.टी.आर. को सही / त्रुटि मुक्त फ़ाइल करने में आपकी सहायता करेंगे।

- यदि आप अपने लिए लागू आई.टी.आर. या अनुसूची के बारे में जानते हैं या आय और कटौती ब्यौरा के बारे में जानकारी रखते हैं, तो आप इन प्रश्नों को छोड़ सकते हैं।

- अधिक जानने के लिए निर्धारण वर्ष 21-22 के लिए आई.टी.आर. की पहचान और सृजन हेतु उपयोगकर्ता निर्देश पुस्तिका का संदर्भ लें।

चरण 7: एक बार जब आप अपने लिए लागू आईटीआर चुन लेते हैं, तो सभी आवश्यक दस्तावेज़ों की सूची बना लें और 'आइये शुरू करते हैं' पर क्लिक करें।

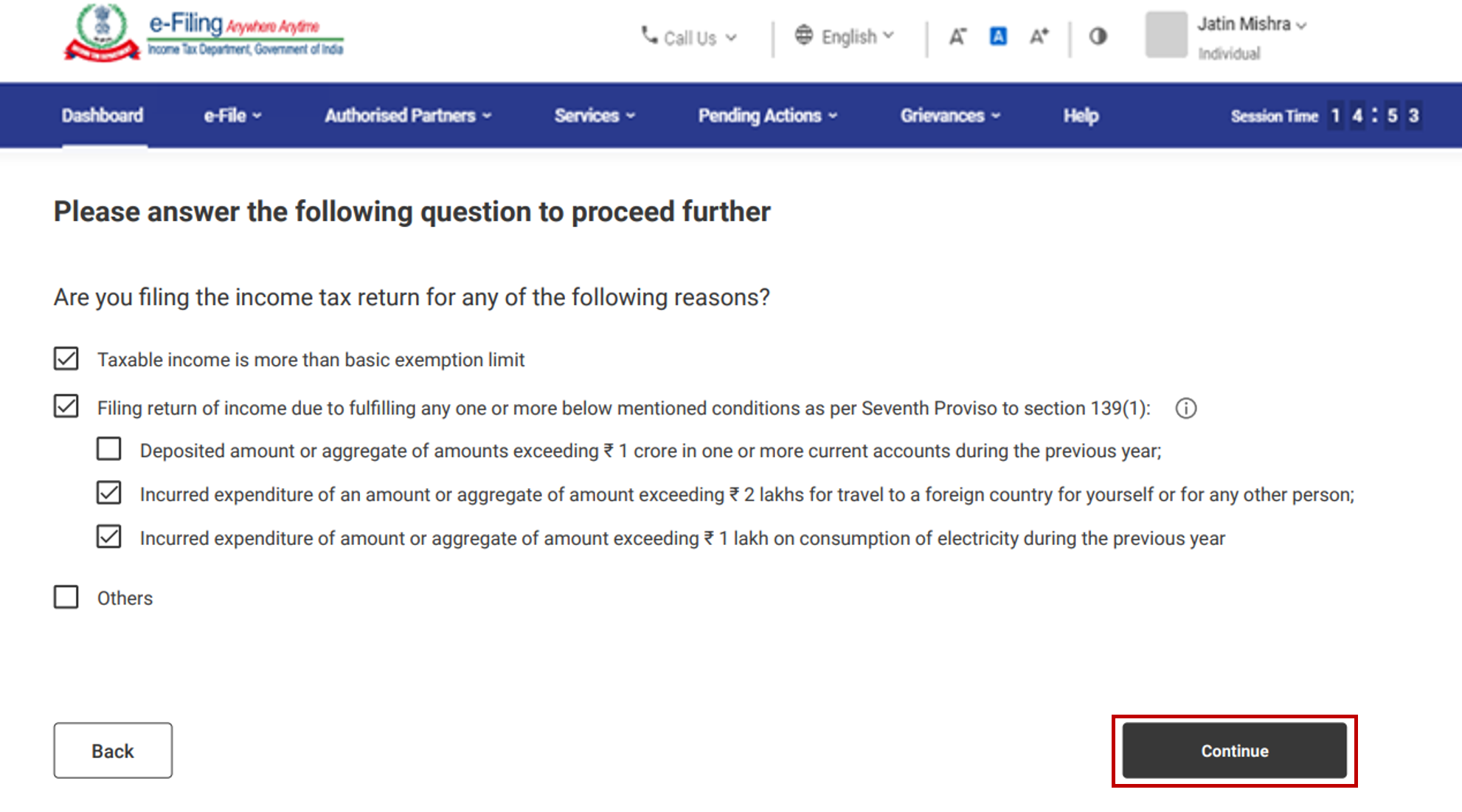

चरण 8: आप पर लागू चेकबॉक्स चुनें और 'जारी रखें' पर क्लिक करें।

चरण 9: आपके पूर्व भरे आंकड़े देखें और ज़रूरत हो, तो बदलाव करें। बचे हुए / अतिरिक्त आंकड़े भरें [अगर ज़रूरत हो तो]। अनुभाग के अंत में, पुष्टि करें पर क्लिक करें।

चरण 10: अपनी आय और कटौती का विवरण अलग-अलग अनुभागों में भरें। प्रारूप के सभी अनुभागों को भरने और पूरा करने के बाद, 'आगे बढ़ें' पर क्लिक करें।

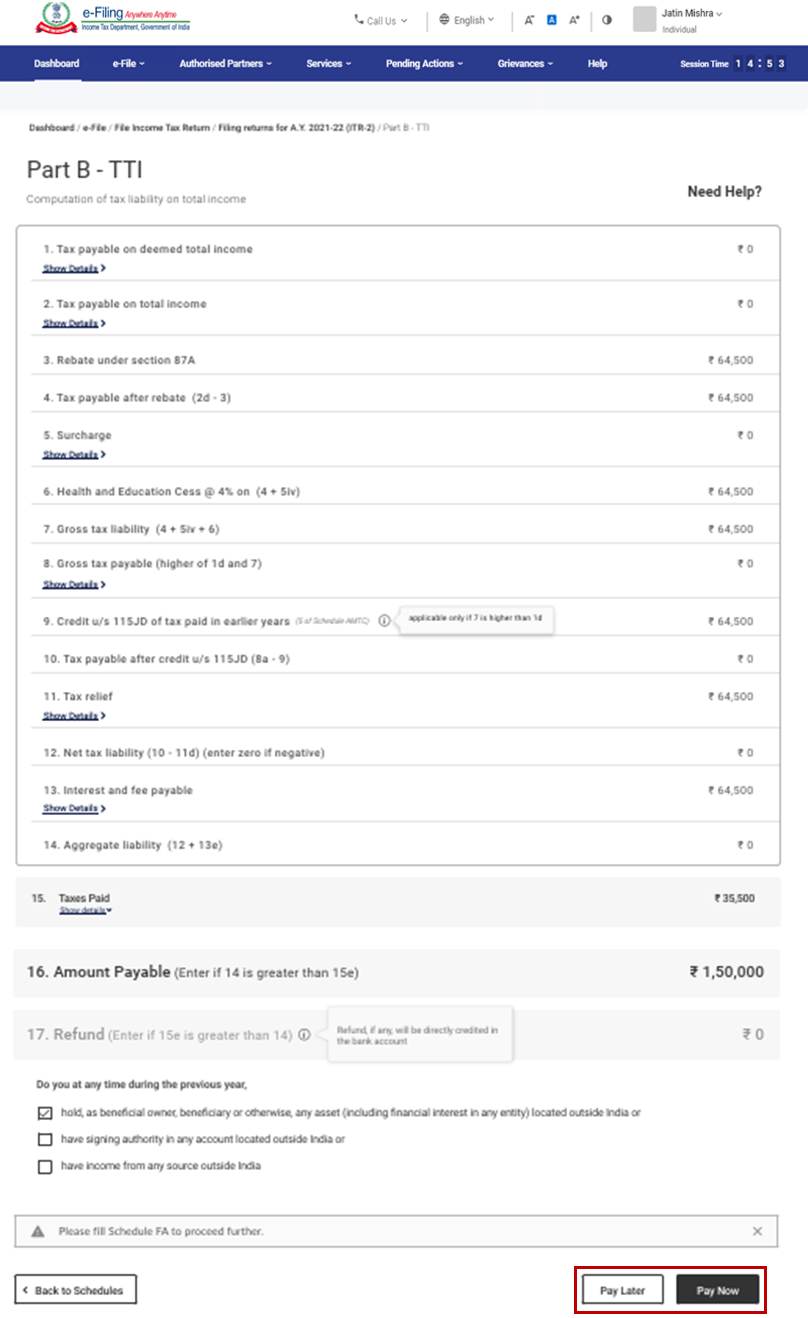

चरण 10अ: अगर कर दायित्व का मामला है,

आपके दिए गए विवरण के आधार पर आपको कर संगणना का संक्षिप्त विवरण दिखाया जाएगा। अगर संगणना के आधार पर आपका कर दायित्व बनता है, तो आपको पृष्ठ के सबसे नीचे अभी चुकाएं और बाद में चुकाएं का विकल्प दिखेगा।

नोटः

- सिफारिश की जाती है कि आपको 'अभी चुकाएं' विकल्प चुनना चाहिए। BSR कोड और चालान क्रम संख्या ध्यान से लिखें, उसके बाद 'भुगतान विवरण' में दर्ज करें।

- अगर आप 'बाद में चुकाएं' चुनते हैं, और आप आयकर रिटर्न भरने के बाद भुगतान करते हैं लेकिन, इसमें आपको 'डिफ़ॉल्ट रूप में निर्धारती' माने जाने का जोखिम है, ऐसे में आप पर देय कर पर ब्याज भुगतान करने की ज़िम्मेदारी आ सकती है।

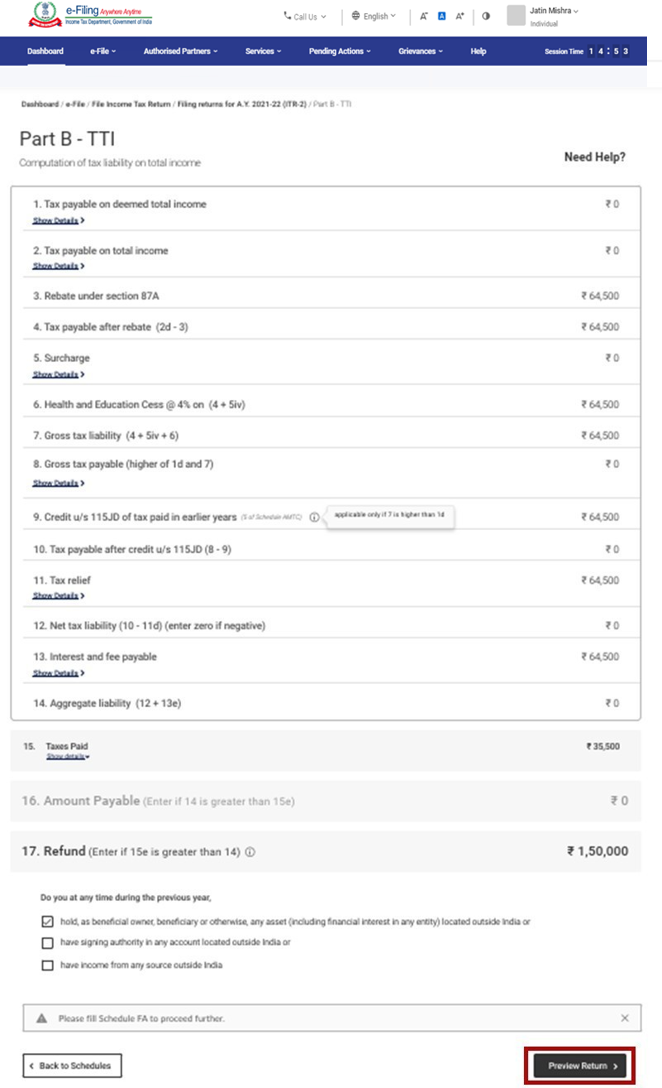

चरण 10ब: अगर आप पर कोई भी कर दायित्व नहीं बनता है [न मांग और न ही प्रतिदाय] या आप प्रतिदाय के योग्य हैं

कर चुकाने के बाद, 'वापस पूर्वालोकन' पर क्लिक करें। अगर आप पर कोई भी कर दायित्व नहीं है या कर-संगणना के आधार पर कोई प्रतिदाय है, तो आपको 'पूर्वालोकन और रिटर्न जमा करें' पेज पर वापस ले जाया जाएगा।

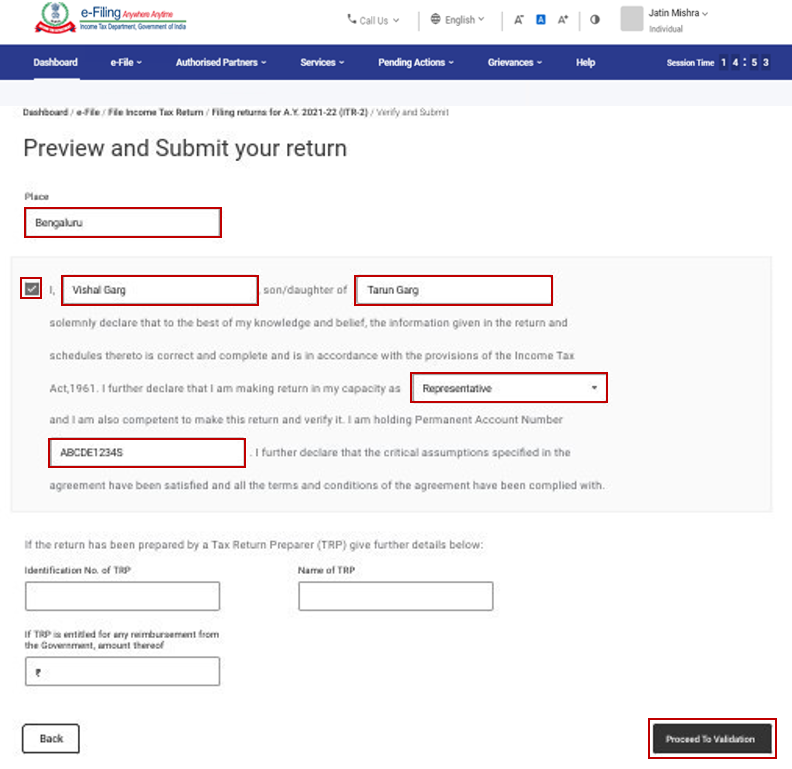

चरण 11: पूर्वालोकन और प्रतिदाय जमा करें पृष्ठ, जगह चुने घोषणा चेकबॉक्स चुनें और विधिमान्यकरण के लिए आगे बढ़ें पर क्लिक करें

टिप्पणी: अगर आपने प्रतिदाय तैयार करने में आयकर रिटर्न या TRP शामिल नहीं किया है, तो आप TRP से जुड़ा टेक्स्टबॉक्स खाली छोड़ सकते हैं।

चरण 12: एक बार सत्यापित हो जाने के बाद पूर्वालोकन करें और अपना रिटर्न पृष्ठ जमा कर दें, सत्यापन के लिए आगे बढ़ें पर क्लिक करें।

टिप्पणी: अगर आपके रिटर्न में त्रुटियों की सूची दिख रही है, तो आपको वापस दोबारा जाकर फॉर्म में सभी त्रुटियों को ठीक करना होगा। अगर फॉर्म में कोई त्रुटि नहीं है, तो अपने रिटर्न के ई-सत्यापन के लिए, सत्यापन के लिए आगे बढ़ें पर क्लिक कर आगे बढ़ सकते हैं।

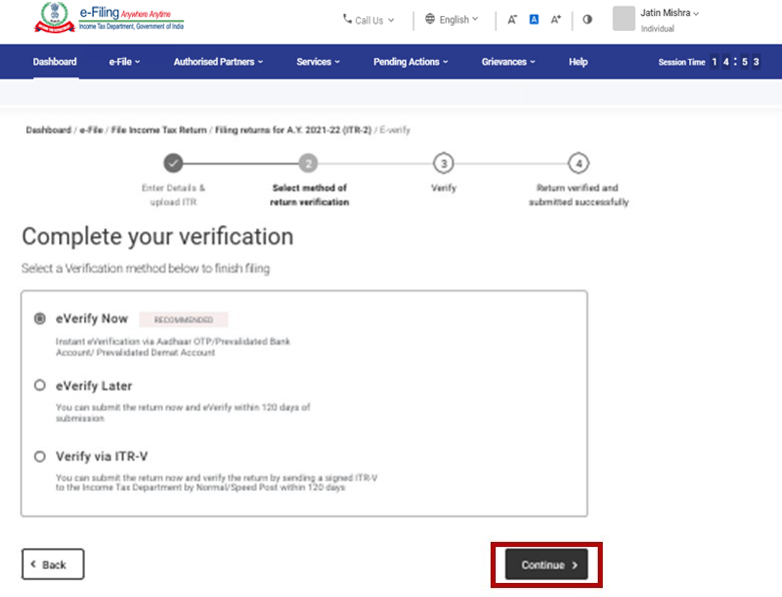

चरण 13: सत्यापन पूरा करें' पृष्ठ पर, अपना पसंदीदा विकल्प चुनें और 'जारी रखें' पर क्लिक करें।

आपके रिटर्न को सत्यापित करना अनिवार्य है, और ई-सत्यापन (अनुशंसित विकल्प - अभी ई-सत्यापित करें) आपके आईटीआर को सत्यापित करने का सबसे आसान तरीका है - यह डाक द्वारा सीपीसी को हस्ताक्षरित भौतिक आईटीआर-वी भेजने की तुलना में त्वरित, कागज रहित और सुरक्षित है। .

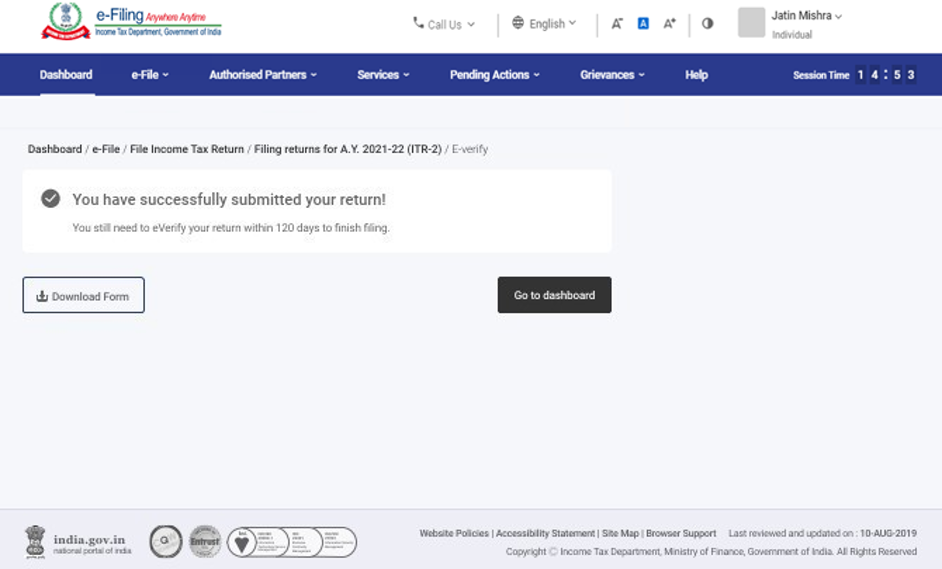

टिप्पणी: अगर आप ई-सत्यापन बाद में चुनते हैं, तो भी आप अपना रिटर्न जमा कर सकते हैं। हालांकि, आपको नियम के तहत आईटीआर दाखिल करने के 120 दिन के अंदर ही रिटर्न का सत्यापन करना होगा।

चरण 14: ई-सत्यापन पृष्ठ पर जिस विकल्प का इस्तेमाल कर आप ई-सत्यापन करना चाहते हैं, उसे चुनें और 'जारी रखें' पर क्लिक करें।

नोटः

- ज़्यादा जानकारी के लिएई-सत्यापन कैसे करेंउपयोगकर्ता निर्देश पुस्तिका के निर्देश देखें।

- अगर आप 'ITR-V के जरिए सत्यापन' चुनते हैं, तो आप अपनी हस्ताक्षर वाली प्रति 'केंद्रीकृत प्रसंस्करण केंद्र. आयकर विभाग, बेंगलुरु 560500' पर 120 दिनों के अंदर सामान्य / स्पीड पोस्ट से भेज दें।

- कृपया सुनिश्चित करें कि आपके पास पूर्व-सत्यापित बैंक खाता हो, ताकि प्रतिदाय आपके जमा बैंक खाते में आसानी से भेजा जा सके।

- ज़यादा जानकारी के लिए मेरा बैंक खाताउपयोगकर्ता निर्देश पुस्तिका के निर्देश देखें.

एक बार जब आप अपना रिटर्न ई-वेरीफाई कर लेते हैं, तो ट्रांजेक्शन आईडी और पावती संख्या के साथ एक सफलता संदेश प्रदर्शित होता है। आपको ई-फ़ाइलिंग पोर्टल पर पंजीकृत अपने मोबाइल नंबर और ईमेल आई.डी. पर एक पुष्टिकरण संदेश भी प्राप्त होगा।