1. अवलोकन

फ़ार्म 35 किसी भी निर्धारिती/कटौतीकर्ता के उपयोग के लिए आयुक्त (अपील)/संयुक्त आयुक्त (अपील) को अपील दायर करने के लिए उपलब्ध है, यदि वह निर्धारण अधिकारी (ए.ओ.) के आदेश से असंतुष्ट है। अपील फ़ाइल करते समय अपील का ज्ञापन, तथ्यों का विवरण और अपील के आधार भी प्रस्तुत करने होंगे तथा उसके साथ उस आदेश की प्रति और माँग का नोटिस भी संलग्न करना होगा जिसके लिए अपील की गई है।

सी.बी.डी.टी. ने राजपत्रित अधिसूचना F.No S.O. 3296 (E), दिनांक 25-9-2020 के माध्यम से 'फेसलेस अपील योजना, 2020' को अधिसूचित किया है।

इस फेसलेस अपील योजना, 2020 के तहत, प्रथम अपीलीय प्राधिकारी यानी, जे.सी.आई.टी. (अपील) / सी.आई.टी. (अपील) के समक्ष सभी आयकर अपीलों को फेसलेस इकोसिस्टम के अन्तर्गत फेसलेस तरीके से अंतिम रूप दिया जाएगा।

इस योजना को संशोधित किया गया और संशोधित फेसलेस अपील योजना, 2021 के अंतर्गत लाया गया। राष्ट्रीय फेसलेस अपील केंद्र अपील को एक स्वचालित आवंटन प्रणाली के माध्यम से, एक विशिष्ट अपील इकाई के जे.सी.आई.टी. (अपील) / सी.आई.टी. (अपील) को सीधे निपटान के लिए सौंपता है।

यह भी अनिवार्य किया गया है कि अपीलकर्ता वीडियो कॉन्फ्रेंसिंग के माध्यम से व्यक्तिगत सुनवाई के लिए अनुरोध कर सकता है, और अपीलकर्ता के ऐसे अनुरोध प्राप्त होने पर, अपील इकाई में संबंधित जे.सी.आई.टी. (अपील) / सी.आई.टी. (अपील), अपीलकर्ता को वीडियो कॉन्फ्रेंसिंग के माध्यम से ऐसी व्यक्तिगत सुनवाई की अनुमति देगा।

2023 में, सी.बी.डी.टी. ने राजपत्रित अधिसूचना F.No S.O. 2352 (E), दिनांक 29-5-2023 के माध्यम से 'ई-अपील योजना, 2023' को अधिसूचित किया है।

2. इस सेवा का लाभ उठाने के लिए पूर्व आवश्यक चीज़ें

- ई-फ़ाईलिंग पोर्टल पर वैध उपयोगकर्ता आईडी और पासवर्ड के साथ पंजीकृत पैन/टैन उपयोगकर्ता

- पैन और आधार लिंक हैं (अनुशंसित)

- यदि आयकर रिटर्न को डी.एस.सी. का उपयोग करके सत्यापित करना है, तो ई-फ़ाइलिंग पोर्टल पर पंजीकृत वैध डिजिटल हस्ताक्षर प्रमाणपत्र (डी.एस.सी.) की जरूरत होगी, जिसकी अवधि समाप्त नहीं हुई हो। किसी भी अन्य मामले में, ई.वी.सी. आवश्यक है।

अपील फ़ाइल करने के लिए आवश्यक दस्तावेज:

• आदेश की प्रति। ई-फ़ाइलिंग पोर्टल से ऑर्डर डाउनलोड करने के लिए, होमपेज पर लंबित कार्यसूची टैब > ई-कार्यवाही पर जाएं

• माँग सूचना

• भुगतान किए गए अपील शुल्क का विवरण

• लंबित अपील का विवरण

• भुगतान किए गए करों का विवरण

• तथ्यों का विवरण, अपील के आधार और दस्तावेज़ी साक्ष्य

• दस्तावेज़ पहचान संख्या (डी.आई.एन.) या आदेश संख्या

3. अपील की समय सीमा

अधिनियम की धारा 249(2) के तहत, अपील निम्नलिखित तिथि से 30 दिनों के अंदर फ़ाइल की जानी चाहिए:

• जहां अपील किसी निर्धारण या दंड से संबंधित है, वहां निर्धारण या दंड आदेश से संबंधित मांग की सूचना की तिथि।

• किसी अन्य मामले में, वह तिथि जिस पर उस आदेश की सूचना गई हो जिसके लिए अपील की जानी है।

4. अपील के लिए शुल्क

अपील फ़ाइल करने का शुल्क निर्धारण आदेश में ए.ओ. द्वारा निर्धारित कुल आय पर निर्भर करता है, जो इस प्रकार है:

• यदि निर्धारण अधिकारी द्वारा निर्धारित कुल आय 1,00,000 रुपये से कम या उसके बराबर है, तो अपील शुल्क रु.250 है।

• यदि निर्धारण अधिकारी द्वारा निर्धारित कुल आय 1,00,000 रुपये से अधिक लेकिन 2,00,000 रुपये से कम है, तो अपील शुल्क 500 रुपये है।

• यदि निर्धारण अधिकारी द्वारा निर्धारित कुल आय 2,00,000 रुपये से अधिक है, तो अपील शुल्क 1,000 रुपये है।

• अन्य अपीलों के लिए शुल्क 250 रुपये होगा।

5. अपील शुल्क का भुगतान कैसे करें

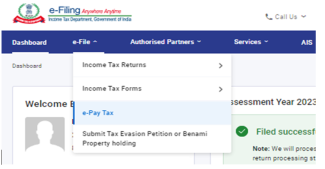

चरण 1: ई-फाइलिंग पोर्टल www.incometax.gov.in पर लॉगइन करने के बाद, डैशबोर्ड पर ई-फाइल मेनू में ई-पे टैक्स पर क्लिक करें।

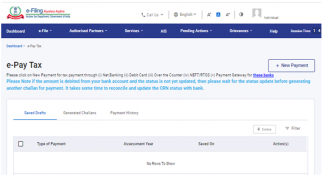

चरण 2: ई-पे टैक्स स्क्रीन पर, +नया भुगतान पर क्लिक करें।

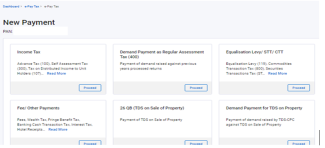

चरण 3: “आयकर” टाइल पर क्लिक करें।

चरण 4: निर्धारण वर्ष, भुगतान का प्रकार अन्य प्राप्तियां (500) और भुगतान के उपप्रकार के रूप में अपील शुल्क चुनें।

चरण 5: अन्य कॉलम में अपील शुल्क राशि दर्ज करें।

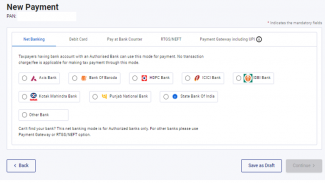

चरण 6: भुगतान की तिथि चुनें और भुगतान करें। भुगतान के चरणों को जानने के लिए ई-पे टैक्स पर उपयोगकर्ता नियमावली देखें।

6. फ़ॉर्म कैसे एक्सेस करें और जमा करें

चरण 1: पैन/टैन और पासवर्ड के साथ ई-फ़ाइलिंग पोर्टल पर लॉगइन करें।

चरण 2.1: लंबित कार्यवाही > ई-कार्यवाही > आपकी जानकारी के लिए > अपील फ़ाइल करें पर जाएँ।

चरण 2.2: वैकल्पिक रूप से, ई-फ़ाइल > आयकर फ़ॉर्म > आयकर फ़ॉर्म फ़ाइल करें पर जाएँ।

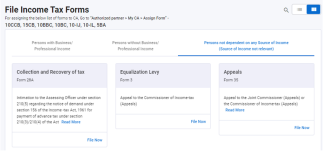

चरण 2.2.1: “आय के किसी भी स्रोत पर निर्भर न रहने वाला व्यक्ति” फॉर्म श्रेणी से फॉर्म 35 चुनें।

टैन लॉगइन में, आप फ़ॉर्म 35 खोज सकते हैं और "अभी फ़ाइल करें" पर क्लिक कर सकते हैं।

चरण 3: निर्धारण वर्ष चुनें और जारी रखें पर क्लिक करें

नोट: यदि आप टैन लॉगिन में अपील फ़ाइल कर रहे हैं, तो वर्ष का प्रकार वित्तीय वर्ष होगा। ड्रॉपडाउन मेनू से वित्तीय वर्ष चुनें और जारी रखें पर क्लिक करें।

चरण 4: चलिए शुरू करते हैं पर क्लिक करें।

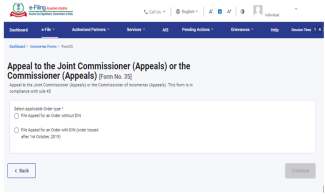

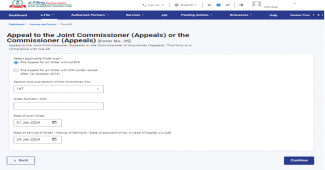

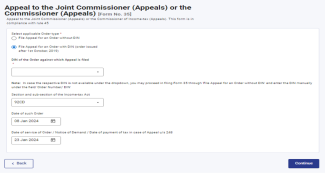

चरण 5: लागू ऑर्डर प्रकार (डी.आई.एन. के बिना या डी.आई.एन. के साथ) चुनें और जारी रखें पर क्लिक करें।

विकल्प 1- डी.आई.एन. के बिना अपील फ़ाइल करना

चरण 7 (a): यदि आप "डी.आई.एन. के बिना किसी आदेश के लिए अपील फ़ाइल करें" चुनते हैं, तो संबंधित आयकर अनुभाग, आदेश संख्या, आदेश की तिथि या माँग का नोटिस / धारा 248 के तहत अपील के मामले में कर भुगतान की तिथि दर्ज करें और जारी रखें पर क्लिक करें।

विकल्प 2- डी.आई.एन. के साथ अपील फ़ाइल करना

चरण 7 (b): यदि आप "डी.आई.एन. के साथ किसी आदेश के लिए अपील फ़ाइल करें" चुनते हैं, तो ड्रॉपडाउन मेनू से आदेश का डी.आई.एन., संबंधित आयकर अनुभाग, उप-अनुभाग, ऐसे आदेश की तिथि/माँग का नोटिस/धारा 248 के तहत अपील के मामले में कर भुगतान की तिथि चुनें और जारी रखें पर क्लिक करें।

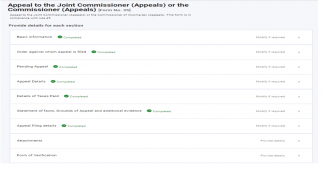

चरण 8: अब, आपको विवरण दर्ज करना होगा और सभी टैब की पुष्टि करनी होगी।

चरण 9: मूल जानकारी टैब पर क्लिक करें और पता सम्बन्धी जानकारी के सामने एडिट बटन पर क्लिक करें। अनिवार्य फ़ील्ड में विवरण जोड़ें और सेव पर क्लिक करें।

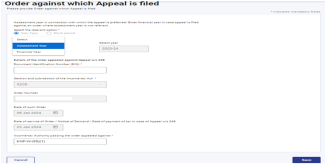

चरण 10: मूल जानकारी टैब की पुष्टि हो गई है। अब, 'वह आदेश जिसके लिए अपील फ़ाइल की गई है' टैब पर क्लिक करें।

चरण 11: ड्रॉपडाउन मेनू से वर्ष प्रकार (निर्धारण वर्ष/वित्तीय वर्ष) चुनें और अन्य जानकारी पहले से भरी हुई होगी। सेव पर क्लिक करें।

नोट: यदि आप टैन लॉगइन में अपील फ़ाइल कर रहे हैं, तो वर्ष प्रकार वित्तीय वर्ष के रूप में स्वतः चयनित हो जाएंगे और अन्य विवरण भी स्वतः भर दिए जाएंगे। सेव पर क्लिक करें.

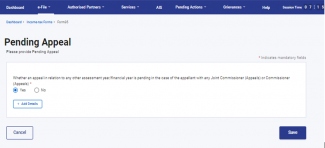

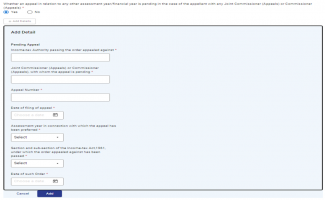

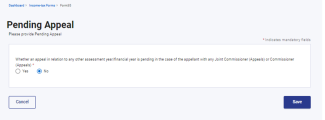

चरण 12: जिस आदेश के विरुद्ध अपील फ़ाइल की गई है, उसकी पुष्टि की जाती है। अब, लंबित अपील टैब पर क्लिक करें।

चरण 13: यदि कोई अपील किसी संयुक्त आयुक्त (प्रशासन) या आयुक्त (प्रशासन) के पास लंबित है, तो हाँ/नहीं चुनें और सेव पर क्लिक करें।

चरण 13 (a): यदि आप हाँ चुन रहे हैं, तो विवरण जोड़ें।

चरण 13 (b): यदि आप 'नहीं' चुन रहे हैं, तो टैब की पुष्टि करने के लिए 'सेव' बटन पर क्लिक करें।

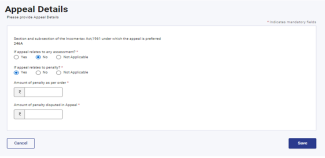

चरण 14: लंबित अपील टैब की पुष्टि हो गई है। अपील विवरण टैब पर क्लिक करें।

चरण 15: यदि अपील किसी निर्धारण या पैनल्टी से संबंधित है, तो हाँ/नहीं/लागू नहीं चुनें।

चरण 15 (a): यदि अपील किसी निर्धारण से संबंधित है।

यदि आप हाँ चुनते हैं (अन्य फ़ील्ड स्वतः चयनित हो जाएंगी) तो विवरण दर्ज करें और सेव पर क्लिक करें।

चरण 15 (b) : यदि अपील किसी निर्धारण से संबंधित है।

यदि आप नहीं चुनते हैं (अन्य फ़ील्ड स्वतः चयनित हो जाएंगी) तो विवरण दर्ज करें और सेव पर क्लिक करें।

चरण 15 (c):यदि अपील किसी निर्धारण या पैनल्टी से संबंधित नहीं है, तो आप लागू नहीं का चयन कर सकते हैं और सेव पर क्लिक कर सकते हैं।

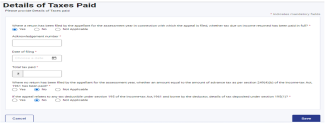

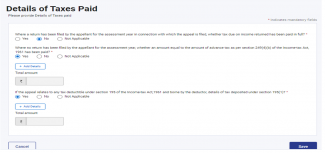

चरण 16: अपील विवरण टैब की पुष्टि होने पर, भुगतान किए गए करों का विवरण टैब पर क्लिक करें।

चरण 17: किए गए कर के भुगतान का विवरण दर्ज करें, यदि कोई हो।

नोट: यदि आप टैन लॉगिन में अपील फ़ाइल कर रहे हैं, तो पहली दो फ़ील्ड स्वचालित रूप से लागू नहीं के रूप में चयनित हो जाएंंगी।

चरण 17 (a): यदि अपीलकर्ता द्वारा उस निर्धारण वर्ष के लिए रिटर्न फ़ाइल किया गया है जिसके संबंध में अपील फ़ाइल की गई है, तो क्या रिटर्न्ड आय पर देय कर का पूरा भुगतान किया गया है?

यदि आप हाँ चुनते हैं (अन्य फ़ील्ड स्वतः चयनित हो जाएंंगी) तो नीचे दी गई जानकारी दर्ज करें:

• पावती संख्या

• फ़ाइल करने की तिथि और

• भुगतान किए गए कुल कर।

चरण 17 (b): जहाँ अपीलकर्ता द्वारा उस निर्धारण वर्ष के लिए रिटर्न दाखिल किया गया है जिसके संबंध में अपील फ़ाइल की गई है, तो क्या रिटर्न्ड आय पर देय कर का पूरा भुगतान किया गया है?

यदि आप नहीं या लागू नहीं चुनते हैं, तो सेव पर क्लिक करें।

चरण 17 (c): जहाँ अपीलकर्ता द्वारा निर्धारण वर्ष के लिए कोई रिटर्न फ़ाइल नहीं किया गया है, क्या आयकर अधिनियम, 1961 की धारा 249(4)(b) के तहत अग्रिम कर की राशि के बराबर राशि का भुगतान किया गया है ?

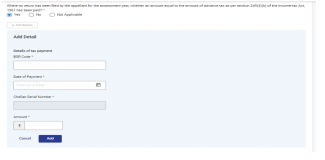

यदि आप हाँ चुनते हैं, तो भुगतान विवरण दर्ज करें और जोड़ें पर क्लिक करें:

• बी.एस.आर. कोड

• भुगतान की तिथि

• राशि

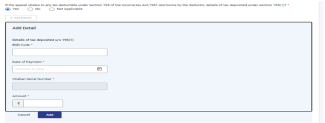

चरण 17 (d): यदि अपील आयकर अधिनियम,1961 की धारा 195 के अंतर्गत किसी कर कटौती से संबंधित है और कटौतीकर्ता द्वारा वहन की जाती है, तो धारा 195(1) के तहत जमा किए गए कर का विवरण क्या है ?

यदि आप हाँ चुनते हैं तो विवरण दर्ज करें:

• बी.एस.आर. कोड

• भुगतान की तिथि

• राशि

जोड़ें पर क्लिक करें

चरण 18: भुगतान किए गए करों का विवरण टैब की पुष्टि हो जाने पर, अपील के तथ्यों, आधारों और अतिरिक्त साक्ष्यों का विवरण पर क्लिक करें।

चरण 19: मामले के तथ्यों को संक्षेप में 10000 अक्षरों तक लिखें और जिन दस्तावेज़ी साक्ष्यों पर भरोसा किया गया है, उनका विवरण, अतिरिक्त साक्ष्यों का विवरण (यदि कोई हो) और अपील के आधारों को विवरण जोड़ें पर क्लिक करके जोड़ें।

Step 20:. अपील के तथ्यों, आधारों और अतिरिक्त साक्ष्यों का विवरण टैब की पुष्टि हो गई है, अब अपील फ़ाइल करने के विवरण टैब पर क्लिक करें।

चरण 21: क्या अपील फ़ाइल करने में विलम्ब हआ है?

यदि हाँ, तो विलंब क्षमा के आधार दर्ज करें, अन्यथा नहीं चुनें। भुगतान की गई अपील फ़ाइल करने के शुल्क का विवरण जोड़ें और जोड़ें बटन पर क्लिक करके सेव पर क्लिक करें।

चरण 22: अपील फ़ाइलिंग विवरण टैब की पुष्टि हो गई है, अब अटैचमेंट टैब पर क्लिक करें।

चरण 23: पिछले चरणों में आपके द्वारा दिए गए इनपुट के अनुसार, साक्ष्य और अतिरिक्त साक्ष्य संलग्न करें और सेव पर क्लिक करें।

ध्यान दें:

- प्रत्येक अटैचमेंट का साइज़ 5एम.बी. से अधिक नहीं होना चाहिए

- सभी अटैचमेंट एक साथ 50 एम.बी. से अधिक नहीं हो सकते।

- सभी अटैचमेंट केवल पी.डी.एफ़. या ज़िप (केवल पी.डी.एफ़. हो सकते हैं) प्रारूप में होने चाहिए।

चरण 24: अटैचमेंट टैब की पुष्टि हो गई है, सत्यापन टैब पर क्लिक करें।

चरण 25: घोषणा का चयन करें और सेव पर क्लिक करें।

चरण 26: सभी टैब की पुष्टि हो गई है, प्रीव्यू पर क्लिक करें।

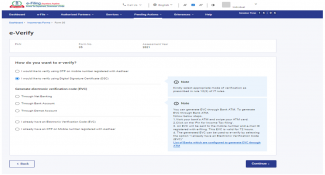

चरण 27: यह अपील फ़ाइलिंग का प्रीव्यू है, ई-सत्यापन के लिए आगे बढ़ें पर क्लिक करें।

चरण 28: हाँ पर क्लिक करें

चरण 29: ई-सत्यापन के लिए उपयुक्त विधि का चयन करें।

चरण 30: ई-सत्यापन के बाद आपको लेन-देन आई.डी. के साथ स्क्रीन पर सफलता संदेश प्राप्त होगा।

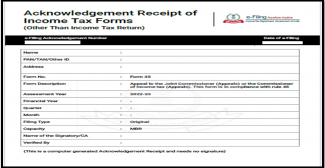

पावती रसीद डाउनलोड करने के लिए डाउनलोड बटन पर क्लिक करें।

चरण 31: यह फ़ॉर्म 35 की पावती रसीद है।

संबंधित विषय

ग्लॉसरी

|

परिवर्णी/संक्षिप्त रूप |

विवरण/पूर्ण रूप |

|

डी.एस.सी. |

डिजिटल हस्ताक्षर प्रमाण पत्र |

|

ई.वी.सी. |

इलेक्ट्रॉनिक सत्यापन प्रमाण-पत्र |

|

ए.आर.एन. |

पावती रसीद संख्या |

|

निर्धारण वर्ष |

निर्धारण वर्ष |

|

पी.वाई. |

पूर्व वर्ष |

|

वि.व. |

वित्तीय वर्ष |